Karl Läll: Kõige suurem viga on mitte pihta hakkamine

Sten Andreas Ehrlich intervjueeris Tuleva liiget Karl Lälli. Karl ei ole pärit jõukast perest ega asutanud edukat start-upi, vaid on keskmine Eesti inimene. Ta töötab TalTechi autonoomsete sõidukite laboris ning on erinevates koolides rahatarkuse õpetaja. Pensionikogumise teel on ta aga jõudnud palju kaugemale kui paljud teised.

Sten: Karl, miks sa säästad ja investeerid?

Karl Läll: Alustasin säästmist ligi 10 aastat tagasi, kui mu parim sõber kurtis, et ta tahab minna reisile, aga tal pole selleks raha. Ma ei tahtnud sellesse olukorda sattuda. Hakkasin panema iga päev 1 euro kõrvale. See on nagu anekdoodis, kus arst ütleb patsiendile, et kui ta ei suitsetaks, oleks ta juba kogunud kokku raha Ferrariks. Patsient küsib vastu, et kus siis sinu Ferrari on. Ma tahtsin olla see arst, kellel on ühel päeval Ferrari ostmiseks raha koos.

Siis avastasin, et inflatsioon sööb mu raha ära. Sattusin Kristjan Liivamägi loengusse ning otsustasin raha investeerida. See on ainus viis end inflatsiooni eest kaitsta.

Tänaseks kogun juba teisel põhjusel. Kogumine annab mulle meelerahu. Ma ei pea muretsema, mis juhtub, kui külmkapp läheb katki, Euribor natukene tõuseb või ma ei saa enam ülemusega läbi. See on väga suur väärtus. Ma magan öösel palju rahulikumalt.

Sten: Sa oled veel väga noor, sul on pensionini veel palju minna. Tuleva on ju aga pensionifond. Miks sa kogud pensioniks?

Karl: Täpselt seda küsivad minu käest väga sageli ka õpilased. Nad on 15-aastased, neil on pensionini veel 50 aastat.

Ma kogun pensioniks, sest nii ei pea ma kartma ega muretsema. Ma kavatsen elada vähemalt 90-aastaseks. II ja III sammast kogudes tean, et pensionikka jõudes on mul kõik hästi ning heaks äraelamiseks vajalik raha olemas. Kuigi ma võtan oma pensionifondid kasutusele alles 65-aastaselt, siis meelerahu naudin juba täna.

Sten: Äge! Kui vaid kõik nii mõtleksid. Pensioniks kogumine on vahel raske. Kas sa oled pidanud selle jaoks midagi ohverdama?

Karl: Keskmine Eesti inimene joob aastas 10 liitrit alkoholi. Keegi peab siis ära jooma ka minu eest umbes 9 liitrit. Kas see on ohverdus, et ma joon 10 korda vähem alkoholi kui keskmine Eesti inimene ega kuluta sellele raha?

Kas see on ohverdus, et mul pole olnud 15 aastat telekat, et ma ei kuluta sellele aega ja et mul on rohkem aega teisteks tegevusteks? Ma ei tunne end selle pärast väga palju halvema inimesena.

Mul on rohkem kui üks tööandja. Mõni ütleks, et ma rebin end katki, aga mina seda nii ei näe. Ma teen asju, mis mulle meeldivad ja teen tööd hea meelega. Ma ei nimetaks ka seda ohverduseks.

Nii et ei, ma ei ole midagi ohverdanud, aga olen palju saanud.

Sten: Kuidas sa pensioniks säästad?

Karl: Ma ei olnud Tuleva esimeste klientide hulgas, vaid olin Tuleva loomisel edasi oma vanas Swedbanki fondis. Valisin selle siis, kui sain täiskasvanuks. Teller soovitas mul valida ühe agressiivse fondi. Kui selgus, et võin nii raha võita kui ka kaotada, palusin pakkuda endale vähemalt kaks astet konservatiivsemat valikut

Ühel hetkel sain Swedbankilt kirja, kus nad rääkisid minu pensionifondi tulemustest. Tabasin end mõttelt, et kui minul oleksid nii viletsad tulemused, siis ma küll ei julgeks kellelegi sellest rääkida. Pigem peidaksin oma pea liiva alla.

Sellel hetkel hakkasid mind kõnetama Tuleva sõnumid. Tuleva tugineb teadusele ja statistikale. Süvenesin ja sain aru, mis on indeksisse investeerimise eelised. Eks tulemused räägivad ju ka enda eest.

Sten: Aga miks just Tuleva?

Ma tean, et mõne teise indeksfondi tasud 0,01% või 0,03% madalamad kui Tulevas. Kui lähtuksin ainult tasudest, oleksin seal. [Toimetaja märkus: Karl on ühtlasi Tuleva liige ja teenib oma pensionivara kogumise pealt 0,05% liikmeboonust, mis teeb tema kogumise Tulevas veelgi soodsamaks.]

Minu jaoks on aga hoopis tähtsam, kuidas seda raha kasutatakse. Ma tean, et pangale tasu makstes kasutavad nad raha selleks, et otsida viisi mind meelitada kõrgema tasuga fondi või lobistada mõnda mulle kahjulikku seadusmuudatust. Tean, et igat Tulevale makstud eurot kasutatakse minu ja teiste pensionikogujate heaks. Ja see on väga suur eelis. Nii et Tuleva ei ole minu jaoks mitte 0,01% kallim, vaid palju odavam kui konkurendid.

Sten: Kogujatega suheldes kuuleme tihti, et nad tahavad hajutada riske. Miks sina ei karda hoida nii oma II kui ka III sammast meil?

Karl: Ma ei saa sellest hirmust aru. Kui sul on III sammas Tulevas ja II sammas näiteks LHV XL-is, siis tekib mul küsimus, miks sa nii teed? Sul peab ju olema hea põhjus, miks kogud III sammast Tulevas. III sammast ei ole sulle loositud, sa pidid selle ise valima mõnel väga heal põhjusel. Täpselt sama põhjus peaks laienema ka II sambale. Kui sa kogud III sammast Tulevas ja su II sammas ei ole indeksis, siis oskan teha vaid järeldusele, et küllap on keegi sulle lihtsalt ajanud kärbseid pähe.

Kui nii su II kui ka III sammas on indeksfondides, näiteks Swedbankis ja Tulevas, oled juba paremas seisus. Ent minu meelest pole sul ikka head põhjust valida kahte fondi, sest lõpuks ostad ikka indeksit.

Ma toon oma õpilastele sageli näiteks suhkru ostmise. Täpselt nagu iga pood müüb sulle samasugust suhkrut, nii müüvad ka Swedbank ja Tuleva sulle täpselt sama indeksfondi. Sa ei osta ju riskide hajutamiseks osa suhkrust Maximast ja teist osa Rimist. See oleks rumal, sest suhkur on suhkur ja indeks on indeks.

Sten: Investeerimine ei ole Eestis väga levinud. III sammas on avatud vaid igal viiendal tööealisel inimesel. Mis sa arvad, miks see nii on?

Karl: Mul on enda meelest üks väga suur tugevus. Paljud mõtlevad, plaanivad ja kavatsevad. Mina teen. Vahel läheb juba esimesel korral hästi. Enamasti läheb alguses midagi valesti ja saan end parandada. Selle käigus ma ka õpin. Ning viie aasta pärast, kui teised ikka veel mõtlevad, plaanivad ja kavatsevad, olen mina juba mitu aastat teinud hästi.

Täpselt nii ka säästmise ja investeerimisega. Väga paljud tahavad säästa, aga mitte kunagi ei jõua selleni. Kõige suurem viga investeerimisel on mitte pihta hakkamine. Ära otsi ideaalset plaani ja õiget hetke, vaid hakka lihtsalt pihta. Tee III sammas indeksfondi ning sea sisse igakuine püsimakse ja oledki juba top 20% seas.

Tõnu Pekk: II ja III samba eest võiks sõna “pension” ära võtta

Kas pensionist elamise mudel üldse muutuvas tulevikus toimib, küsis ajakirjanik Hando Sinisalu täna Äripäeva raadios Tuleva asutaja Tõnu Pekilt.

“Ma arvan, et ka tulevikus saab olema nii, nagu viimased neli-viis tuhat aastat on olnud: suuremad valikud on sellel, kellel on kapitali, kui sellel, kellel ei ole,” vastas Pekk. “Minu meelest võiks pensionisammastelt sõna “pension” eest ära võtta. Teine ja kolmas sammas on lihtsalt väga head tööriistad, mille abil saad ilma suurt ohverdust tegemata oma tuleviku jaoks raha koguda.

Väga võimalik, et maailm on tõesti 20-30 aasta pärast teistsugune paik kui täna. Tõenäoliselt on see endiselt niisugune maailm, kus suuremad valikud on neil, kellel on kapitali. Need, kellel ei ole, sõltuvad ka tulevikus riigist. Ja nagu täna näha, ei ole riik väga palju ette võtnud selleks, et sul tulevikus sissetulekut oleks.

Minu arvates ei ole selle reformi kõige suurem probleem see, kas raha kogumine on kohustuslik või vabatahtlik. Kõige suurem probleem on ikka selles, et kogu arutelu ignoreerib lihtsat fakti: ükskõik kas koos teise sambaga või ilma teise sambata – need inimesed, kes pensionist loodavad elada, elavad vaesuses.

Pensionireformi eesmärk peaks seega olema suurem pension. Aga pensionide tõstmiseks ei ole muud vahendit, kui et kuskilt peab raha juurde tulema. Ja pensionireform peakski seetõttu vastama küsimusele, kust see raha juurde tuleb?

Reformi-eelnõu kuritegelik puudujääk ongi see, et valitsus pole isegi teinud katset sellele küsimusele vastata. Selle asemel ütlevad reformi eestvedajad, et on täitsa ok, kui sa oma tuleviku jaoks raha kõrvale ei pane. Et noored inimesed ei peagi pensionile mõtlema. Aga nad jätavad ütlemata selle, et riik sellele ka ei mõtle ja et riik ei kavatse sinu eest hoolitseda.

Täna seisab iga 20-30-aastase inimese ees tõsine küsimus: kes hoolitseb sinu tulevikupensioni eest?

Kui sa usaldad, et küll valitsused tulevikus ikka tõstavad makse või jagavad riigieelarvet ümber nii, et ka need, kellel endal sääste pole, saavad normaalset pensioni, siis võid tõesti teise sambasse kogumise lõpetada. Mina ise selle peale ei looda. Parem, kui suurem summa koguneb su enda isiklikule pensionikontole kui kusagile riigieelarvesse.

Reformil on ka üks suur tugevus: seda raha, mis mina teise sambasse kogun, saan tulevikus kasutada täpselt nii, nagu ise heaks arvan. See tähendab, et teine ja kolmas sammas on nüüd lihtsalt väga head viisid, kuidas endale tulevikuks suurem summa raha koguda – küll sa siis hiljem jõuad mõelda, kas hakkad sellest rahast endale pensioni maksma või ostad suvila või lähed hoopis ümbermaailmareisile. Loogiline on, et seda otsust saad teha ainult siis, kui oled midagi kogunud.”

Siin on minu arvates tähtsuse järjekorras viis kõige tähtsamat punkti valitsuse teise pensionisamba reformiplaanis:

1. Neile, kes soovivad teises sambas edasi koguda, ei muutu midagi. Isiklikult olen veendunud, et enamikule meist on kõige targem kogumist jätkata. Selleks pole vaja teha mingit avaldust – kõik jätkub samamoodi. Uued tööturule sisenejad suunab riik ka edaspidi automaatselt madala kuluga aktsiafondi.

2. Pensioniea või töövõimetuse saabudes saab raha kasutada ilma piiranguteta! See, mille nimel me Tulevas võidelnud oleme, saab lõpuks teoks: kaob kohustus sõlmida kallis ja piirav kindlustusleping. Tulevikus saame võimaluse kindlustuse kõrval võtta kogu summa korraga välja või saada regulaarseid makseid otse pensionifondist, teenides tootlust edasi ja pärandades kasutamata jäänud vara lastele. Nendel, kes on juba seni kohustusliku kindlustuslepingu sõlminud, tekib võimalus see katkestada.

3. Teise sambaga saab vabatahtlikult liituda. Nendel, kes seda 2002-2004 ei teinud, tekib see võimalus uuesti alates järgmise aasta algusest, sõltumata sünniaastast.

4. Alates järgmise aasta juulist saab teisest sambast igal ajal lahkuda. On võimalus peatada ainult tulevased sissemaksed või võtta ka seni kogutud raha välja (sh riigi panus), tasudes tulumaksu.

5. Kunagi tulevikus tekib võimalus suunata teise samba vara investeerimiskontole. Siin pole detailid veel kokku lepitud.

Seaduste muutmise eelnõud on alles töös – nende jõustumine on muidugi riigikogu teha.

Mida see Tuleva pensionifondis kogujatele tähendab?

Mina ise jätkan kogumist pensioni teise sambasse. Ma isiklikult usun, et see on kasulik enamikule meist, kes me Tuleva pensionifondis koos kogume.

Tuleva ühendab inimesi, kes ei jäänud ootama valitsuse reforme – võtsime juba kolm aastat tagasi oma vara üle kontrolli ja tegime endale ise sellise fondi, kus on tõesti mõistlik raha koguda. Tänaseks oleme tõestanud, et saime hakkama. Me ühine fond töötab täpselt nii nagu plaanisime. Meie raha on globaalses madalate kuludega indeksifondis. Oleme saanud ja saame edaspidi õiglase osa maailma väärtpaberiturgude kasvust. Tänu sellele, et Tulevas kogujaid on juba üle kümne tuhande, saame investeerida palju parematel tingimustel kui keegi meist üksi saaks.

Suur küsimärk on olnud teise samba väljamaksed. Nüüd on üsna kindel, et saame pensioniea saabudes ise valida, kuidas kõige targemalt kogutud vara kasutada. Tuleva tiim teeb edasi tööd selle nimel, et kindlustuslepingutega sarnane tulumaksuvabastus laieneks ka otse pensionifondist saadavatele maksetele. Valitsuse plaan on, et korraga raha välja võttes tuleb tasuda madalam tulumaks sarnaselt kolmanda sambaga. Hoiame siin arengutel silma peal.

Mitu inimest on minu käest küsinud, kuidas välja arvutada, kas kasulikum on teisest sambast loobuda või seal edasi koguda. Ütlen kohe ära: minu arvates ei ole võimalik isegi ligilähedaselt välja arvutada, kumb variant suurema pensioni tagab. See sõltub kümnetest eeldustest. Need eeldused ei piirdu ainult sellega, kas küsija teenib keskmisest kõrgemat või madalamat palka, vaid ka Eesti rahvastiku arengutest, poliitilistest otsustest täna ja mitme aastakümne pärast, maailma ja Eesti majanduse olukorrast, palgatõusust jne.

Miks ma arvan, et tark on teise sambasse kogumist jätkata?

Inimestel, kes lõpetavad pensionisambasse kogumise, sõltub pension täiel määral Eesti majanduse käekäigust ja järgmiste valitsuste poliitilistest otsustest. Teise sambasse kogutav vara tasakaalustab esimest: selle kasv on seotud kogu maailma, mitte ainult Eesti majanduse eduga. Tulevikus on teine sammas oluliselt paindlikum kui esimene: kogutud vara saab vajadusel korraga välja võtta või hoopis lastele pärandada.

Järgmine aasta toob kahtlemata nende küsimustega seoses hulga segadusse ajavat infomüra ja palju sagimist. Siin on kohane taaskord meelde tuletada Jack Bogle’i sõnu “Aruka investori taskuraamatust”: Finantsnõustajate tee rikkusele seisneb selles, et nad peavad oma kliente veenma: “Ärge istuge niisama, tehke midagi!” Aga nende klientide tee rikkusele seisneb hoopis vastupidise nõuande järgimises: “Ärge tehke midagi. Lihtsalt istuge niisama.”

Niisiis: kui sinu teise samba vara on juba madalate kuludega indeksifondis, pole ka pärast reformi tarvis midagi ette võtta. See on lihtsalt automaatne viis üsna märkamatult oma tuleviku jaoks päris vahva rahasumma koguda ja tagada, et selle vara väärtuse kasv ei jää kunagi maailma majanduse kasvust kaugele maha.

Suur punane nupp, millele vajutades kõik kohe säästma hakkavad

Kuidas saaks käitumuslikku majandusteadust kasutades aidata inimestel targemalt raha koguda, uurib EBS-i doktorant ja OECD konsultant Leonore Riitsalu.

Oleme varasemast enam sunnitud vastutama oma rahalise heaolu eest, seda nii lühi- kui pikaajalises vaates. Riiklikule pensionile lootma jäämise asemel peame tegema arukaid valikuid, võrdlema erinevaid investeerimisviise ja otsustama, milline neist pensionipõlves kõige kindlamat tuge pakub.

Käitumisökonoomika uurimused on aga näidanud, et inimesed eelistavad lühiajalisi eesmärke pikemaajalistele, tajuvad riske ja tulusid ajas erinevalt ning jätavad keerukad valikud üldse tegemata. Seda kinnitavad ka mitmed rahatarkuse uuringud. Teame küll, et peaksime riske hajutama ja tuleviku nimel investeerima, aga lihtsam on otsustamine edasi lükata ehk prokrastineerida.

„Inimestel pole Einsteini aju ega askeetliku Buddha munga enesevalitsust. Pigem on neil kired, moonutustega teleskoobid, nad kohtlevad erinevaid rahakotte isemoodi ja on mõjutatud aktsiaturgude lühiajalistest kõikumistest.” Richard Thaler, 2017. aasta Nobeli majanduspreemia laureaat

Richard Thaler ja paljud teised käitumisökonoomika teadurid on uurinud, kuidas saaksid finantsteenused ja seadused meid meile endile kasulikuma käitumise suunas nügida. Finantskäitumise parandamiseks on loodud maailmas mitmeid keskuseid. Tihtilugu hõlmavad need endas nii teadlasi kui praktikuid, nii avalikku kui erasektorit.

Näiteks tegutseb kolmandat aastat liikumine Think Forward Initiative, mille eesmärk on aidata inimestel teadlikke finantsotsuseid teha ja seeläbi oma rahalist heaolu parandada. Selleks toetatakse teadusuuringuid ja innovaatiliste rakenduste loojaid. Ameerikas tegutseb Common Cents lab. Nende eesmärk on aidata madala ja keskmise sissetulekuga USA elanikel oma rahalist heaolu parandada. Suurbritannia Financial Capability Lab avaldas hiljuti raporti, milles kirjeldatakse seniseid edusamme arukamas suunas nügiva finantskeskkonna loomisel.

Etteruttavalt võib öelda, et ühte SUURT PUNAST NUPPU, MILLELE VAJUTADES KÕIK PENSIONIKS RAHA KOGUMA HAKKAVAD, pole veel leiutatud. Küll aga on mitme uurimissuuna esimesed katsetused lootustandvaid tulemusi näidanud.

“Nügivad” finantsteenused

Suurbritannia oli üks esimesi riike maailmas, kus hakati rahatarkuse arendamisega süstemaatiliselt tegelema. Esmalt oli see üheks finantsjärelevalve ülesannetest, aastast 2010 tegutseb eraldiseisev Money Advice Service. Samuti oli UK valitsus esimene, kes lõi „nügimise üksuse“ (nudge unit) ehk Behavioural Insights Team´i. Seetõttu on nad ka ühed esimestest, kes finantskäitumise problemaatilisust mõistsid.

Koostöös sotsiaaluuringute firmaga Ipsos MORI asutasid nad aruka finantskäitumise labori (Financial Capability Lab). Selle loomiseni viis neid fakt, et üks neljandik UK elanikkonnast (12,7 miljonit inimest) elab rahaliselt kitsastes oludes (financially squeezed) ja see pole üksnes madalama haridustaseme või sissetulekuga inimeste probleem. Sellesse segmenti kuuluvatel inimestel on üsna suured rahalised kohustused, nendega tullakse küll hetkel toime, aga vähimagi muutuse korral, näiteks töökoha kaotus, oldaks koheselt raskustes. Pigem elavad nad palgapäevast palgapäevani ilma rahalist puhvrit kogumata ning pikemaajaliste eesmärkide nimel investeerimata. Nad keskenduvad lühiajalistele soovidele ja vajadustele ning tasuvad nende eest tuleviku sissetuleku arvelt ilma laenuotsuseid hoolikalt läbi kaalumata.

Seega on veerand elanikkonnast rahaliselt haavatavas olukorras. Laboris katsetatakse erinevaid viise nende käitumise suunamiseks ja rahalise heaolu kindlustamiseks. Selleks kujundatakse otsuste tegemise keskkonda selliselt, et see nügiks arukamate valikute suunas.

Maikuus avaldatud raportis antakse ülevaade 17 eksperimendi tulemustest. Näiteks, finantsteenuste olemuse paremaks mõistmiseks lihtsustati nende kohta esitatavat infot. Kõrge finantskirjaoskuse tasemega inimene võrdleks kõigi teenusepakkujate tingimusi ja teeks alles seejärel kaalutletud valiku. Paraku pole inimestel aga nii palju aega ega ka motivatsiooni seda aega leida. Seevastu pelutab neid info ja valikute üleküllus.

Nii näitasid Cronqvist ja Thaler (2004), et Rootsis pakutav lai valik pensionifonde ei erguta inimesi endale parimat valima. Kuigi valida on enam kui 400 fondi hulgast, eelistatakse valik tegemata jätta ja liituda vaikimisi seatud fondiga. Suurbritannias leidis Behavioural Insights Team, et üheleheküljeline pensioniinfo saadetuna pensionile jäämise hetkele lähenevatele inimestele kümnekordistas nõustamisele minejate arvu sajalehelise pensioniteatmikuga võrreldes.

Seega, lihtne, lühike, isiklikult oluline ja õigel hetkel esitatud teave paneb inimesi tegutsema enam kui keerukas ja mahukas umbisikuline info.

1. katse: lihtsam info

Laboris katsetati krediitkaartide info lihtsustamist. Ühel juhul näidati tavapärast krediitkaardi tingimuste lehte, teisel juhul 6 olulisimat fakti ja kolmandal – 4 olulisemat fakti. Mõlema lühivormi juures oli ka liugur, mille abil konkreetseid tasusid hõlpsasti läbi sai arvutada. Tulemus: lihtsustatud ja liuguriga infot näinud inimesed olid märkimisväärselt teadlikumad krediitkaardi tingimustest kui põhjaliku, tavapärase info saanud inimesed. Kuue faktiga tutvunud osalejad vastasid 16% ja nelja fakti näinud lausa 21% enam õigesti küsimustele teenuse tingimuste kohta kui standardinfo saanud osalejad.

2. katse: maksa tagasi ja säästa

Teine labori idee: vaikimisi seatud valikute abil võiks õnnestuda suunata inimesi automaatselt rohkem säästma ja kiiremini laene tagasi maksma. Keerukate valikute tegemine on ebamugav, seepärast kiputakse neid pigem vältima. Et see aga sõna otseses mõttes kalliks maksma ei läheks, tasub teadlikult disainida vaikimisi seatud valik.

Labor pakkus välja lahenduse „maksa tagasi ja säästa“ (Repay and Save). See on uue finantsteenuse idee, mis aitaks esmalt võlad kiiremini tagasi maksta ja seejärel säästma asuda. Kui inimese palgast läheb igakuiselt automaatselt kindel summa laenude tagasimakseks, siis on ta juba harjunud sellest rahast nö ilma jääma. Sel hetkel, kui laen saab tagasi makstud, peaks pank hakkama sama summat edasi võtma, nüüd aga kandes seda säästukontole. Nii tekiksid inimestele automaatselt säästupuhvrid. Eeldusel muidugi, et nad sellise teenuse kasutamiseks nõusoleku annavad.

„Maksa tagasi ja säästa“ teenus võiks kasutada autorite soovitusel ka tuntuima käitumisökonoomika skeemi Save More Tomorrow (Thaler & Benartzi, 2004) elemente. See tähendab, et sissetulekute kasvades kasvaksid ka tagasimaksed, hilisemas etapis maksed säästukontole. Inimesed tajuvad selliseid summasid kui kaotatud raha. Kui aga nende sissetulekud suurenevad ja arvele jääv summa ei kahane, ei tunne nad suurenenud tagasimaksest kaotusevalu. Selle lahenduse katsetamine alles käib.

Fookusgruppides tekitas see vastakaid tundeid. Ühest küljest, inimestele meeldivad lihtsad ja automaatsed lahendused, mis neid otsustamise vaevast päästavad. Teisest küljest, neid hirmutas sõna „automaatselt“ ja nad ei tahtnud, et kolleegid nende rahaasjadest midagi teada saaks. Siiski, on üks asi, mida inimesed ütlevad ja teine, kuidas tegelikult käituvad. Seepärast otsib labor tööandjat ja panka, kellega koos selline teenus ära testida. Kuna vaikimisi seatud valikute ja Save More Tomorrow skeemi kasulikkus on ära tõestatud (nt USA-s kasvatas see pensionisääste 7 miljardi dollari võrra), võiks selline teenus rahaliselt kitsastes oludes olijaid aidata.

Nügimise kriitikud heidavad ette, et käitumisökonoomika rakendused parandavad käitumist tihtilugu vaid paari protsendi võrra. Aga olukorras, kus seadused ja veebi üles pandud info inimesi oma harjumusi muutma ei pane, on ka sellised edusammud suur asi. Veelgi enam, sellised lahendused on märkimisväärselt kuluefektiivsemad kui teavituskampaaniad või muud sekkumised (Benartzi et al., 2017).

Küll aga on nende katsetamisel veel pikk tee minna. Nii kutsub aruka finantskäitumise labor oma raportis finantssektori asutusi appi tulema ja oma klientide abil seda SUURT PUNAST NUPPU leiutama. Äkki võiks Tuleva olla see, kes aitab sellise lahenduse leida?

Leonore Riitsalu on MTÜ Rahatarkus kaasasutaja, EBS-i lektor ja doktorant, OECD konsultant

Allikad:

Benartzi, S., Beshears, J., Milkman, K. L., Sunstein, C. R., Thaler, R. H., Shankar, M., … Galing, S. (2017). Should Governments Invest More in Nudging? Psychological Science, 1–15.

Cronqvist, H., & Thaler, R. H. (2004). Design Choices in Privatized Social-Security Systems: Learning from the Swedish Experience. American Economic Review, 94(2), 424–428.

Thaler, R. H., & Benartzi, S. (2004). Save More TomorrowTM: Using Behavioral Economics to Increase Employee Saving. Journal of Political Economy, 112(S1), S164–S187. https://doi.org/10.1086/380085

Kuhu kaob naiste pension?

Eesti meeste ja naiste pensionide erinevus kasvab lähikümnenditel järjekindlalt edasi. See tähendab, et täna tööl käivaid naisi ootab täiskasvanuelu teises pooles palju vaesem elu kui mehi.

Lühidalt:

Täna tööl käivaid naisi ähvardab pensionieas vaesusrisk rohkem kui mehi.

Mehed on kogunud pensioni teise sambasse keskmiselt ligi 30% rohkem raha kui naised.

Kõige ebavõrdsemas positsioonis pensioni kogumises on praegu 40nda eluaasta lähedale jõudnud naistel.

Soolist ebavõrdsust tuleb ausalt käsitleda kui ühte tänase pensionisüsteemi olulistest puudustest.

Artikli lõpus anname mõned soovitused, mida iga naine saab teha, et ennast võrdsemasse olukorda seada.

Eesti palgalõhe püsib euroliidu suurim, ehkki mõni päev tagasi avaldatud uuringust selgus, et väheneb siiski tasapisi. Aga palgalõhe paisub veel sügavamaks pensionilõheks ja isegi kui juhtuks ime ja palgad peaksid lähiaastatel võrdsustuma, siis juba tekkinud ebavõrdsus tähendab, et pensionilõhe jääb veel pikaks ajaks püsima.

Küsisime Pensionikeskuselt koondinfo naiste ja meeste kohta, kes koguvad kohustuslikku kogumispensionit ehk kellel on pensioni teine sammas. Saadud andmed on muidugi isikustamata.

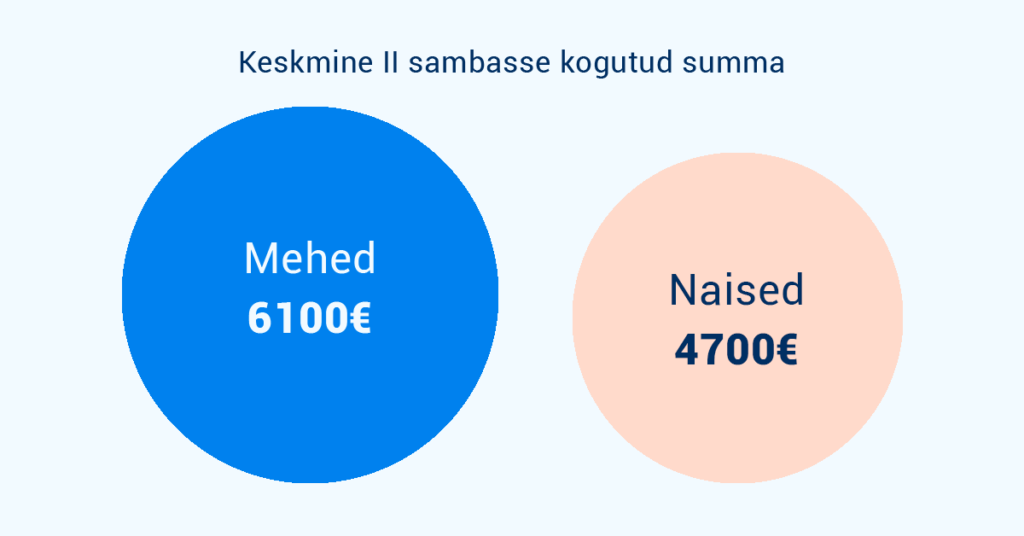

Andmetest oli näha, et palgalõhe tõttu on meestel pensionivara rohkem kui naistel – see oli ootuspärane. Kuid pensionide erinevus on palgalõhest suurem. Mehed on kohustuslikku pensionisambasse kogunud keskmiselt 6100 eurot, naised aga ainult 4700 eurot. (Keskmine kõigi pensionikogujate lõikes on 5400 eurot). Meestel on pensionivara keskmiselt ligi 30% rohkem kui naistel.

Vaatame lähemalt, mis hetkel vahe suureneb.

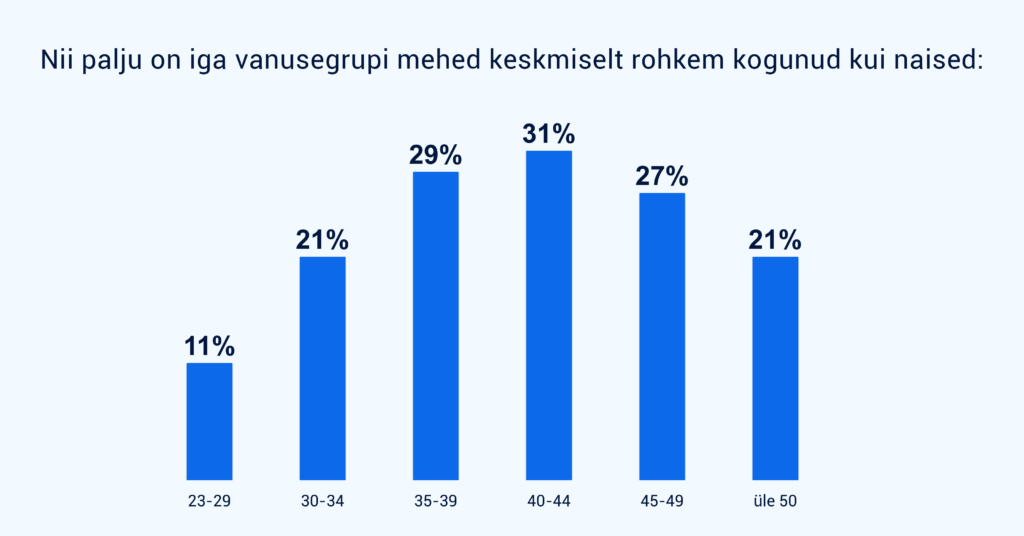

Täna on kõige ebavõrdsemal positsioonil 35- kuni 49-aastased naised, aga tulevikus kasvab ebavõrdsus ilmselt pensionieani.

Graafik näitab, mitu protsenti on igas vanusegrupis mehed oma pensionikontodele rohkem vara kogunud kui naised. Tänaste noorte tööelu alguses on vahed suhteliselt väikesed – see annab ehk lootust, et palgalõhe on vähenemas? Siiski on alla 30-aastastel meestel ikkagi juba kogutud keskmiselt üle kümnendiku võrra pensionivara rohkem kui naissoost eakaaslastel. See on noortele naistele halb uudis, sest eriti just kogumisperioodi alguses tekkiv mahajäämus süveneb ajaga – vähem säästetud eurod ei teeni järgmistel aastakümnetel tulu.

Me näeme ka, et üle 30-sed naised on kogunud juba üle viiendiku võrra vähem vara kui sama vanad mehed. Ja 40nda eluaasta ümber on lõhe kärisenud juba üle 30%.

Iga inimese pensionivara mõjutavad erinevad tegurid ja järgmine põlvkond ei pruugi käia sama mustri järgi. Aga graafikut vaadates võib siiski märgata murdekohti, mis võiksid pensionilõhe süvenemist seletada.

Vanus 23-29

Esimesed käärid tekivad juba tööelu algul. Palgalõhe põhjuseid on palju analüüsitud – ebavõrdsest kohtlemisest erinevalt väärtustatud ametite valikuni. Lisaks on 20ndates eluaastates suur osa naistest teatud perioodi juba lapsehoolduspuhkusel.

Alates 2013. aastast maksab riik sel ajal ühe lapsevanema teise pensionisambasse 4% keskmisest palgast. (Seda miskipärast ainult siis, kui lapsevanem märkab vastava avalduse kirjutada.) Lapsega kodus olles saab keskmist palka teeninud vanem (sagedamini ema kui isa) pensionifondi kolmandiku võrra vähem makseid kui tavaliselt – tavapärase 2+4% mudeli asemel ainult 4%. Kõrgemapalgalised naised kaotavad veel rohkem. (NB! Loe 2024. aastast kehtima hakanud II samba reformi kohta, mis lubab 2% asemel II sambasse suunata kuni 6% brutopalgast, kusjuures riik lisab 4%).

Vanus 30-39

Enne 2013. aastat lapsehoolduspuhkusel olnud naistele ei maksnud riik teise sambasse mitte midagi, mis tähendas ajutist sissemaksete peatumist. See võib olla üks põhjus, miks 30ndates aastates naiste positsioon on hüppeliselt halvenenud – nende pensionimaksetes on auk, mis sõltuvalt laste arvust võib küündida viie aastani või enamgi. Sellise katkestuse kahjulikku mõju on hiljem väga raske tasa teha. Makseid vabatahtlikult suurendada ei saanud varem ega saa praegugi. Hiljem järgi jõuda on raske – vahepeal on järjepidevalt pensioni kogunud meeste vara turgudel juba neile edumaa loonud.

Vanus 40-44

Tänaseks 40ndatesse jõudnud naiste pensionikontol on peaaegu kolmandiku võrra vähem raha kui meestel. Et omavanused mehed “kinni püüda”, peaks naine nüüd hakkama teenima mitu korda suuremat palka või peaks nende pensionifond saavutama kordades parema tootluse. Tegelikus elus on aga lastega kodus oldud aeg tihti teinud karjääri augu ja pigem kipub palgakasv pidurduma.

Vanus üle 50

Tänased pensionisambad käivitusid 2002. aastal. Praegused üle 50-aastased olid selleks ajaks juba enamasti lastega kodust tagasi ning naistel ja meestel oli pensionikogumise mõttes võrdsem seis. Tänu sellele pole siin vanusegrupis vahe nii karjuv, aga on üsna kindel, et tulevikus pensionilõhe pensioniea lähenedes enam ei kahane, vaid kasvab kindlalt.

Mida see rahas tähendab? Teeme mõned eeldused. Oletame, et eesti keskmine palk kasvab aastas 3%. Oletame, et turgude tootlus on 5% aastas. Statistikaameti andmetel oli 2016. aastal meeste keskmine kuupalk 1342 eurot ja naistel 1052 eurot (vanusegrupp 25-49). Sel juhul kogub keskmine täna 35-aastane mees pensionile jõudmise ajaks oma pensionisambasse 113 000 eurot ja keskmine 35-aastane naine ainult 86 000 eurot. Sisestades need summad Pensionikeskuse kalkulaatorisse, saame teada, et keskmine mees saaks teisest sambast kuni 502 eurot kuus (lisaks esimesele sambale). Keskmine naine peab leppima 395 euroga.

Kõigile tööl käivatele täna 35-aastastele ja noorematele on teise pensionisambaga liitumine Eestis kohustuslik. Sellega on juba üks suur asi korras: enamus naisi (ja ka mehi) paneb midagigi kõrvale. Siiski on inimesi, kes ei teeni palgatulu, ja naiste seas on neid rohkem.

Suurem probleem on pensionilõhe seisukohalt see, et isegi hea tahtmise korral ei saa naised koguda teise sambasse rohkem kui seadusega määratud 6% brutopalgast. Kui palk on väiksem, koguneb pensionisambasse ka vähem. Tulevas oleme seisukohal, et teine pensionisammas tuleks avada täiendavateks vabatahtlikeks sissemakseteks. Peab küll arvestama, et väiksema palga juures on raske piisavalt lisaks säästa.

Kõige tõhusama tulemuse annaks pikas plaanis muidugi palgalõhe juurpõhjustega tegelemine. Valdkonniti erinevad palgad (kosmeetikapoe müüja vs autopoe müüja), erinevas tempos edutamine (naisjuhtide vähesus), vanemapuhkusega tekkiv karjääri- ja pensionimaksete lünk ja naiste poole kaldu tasustamata töö hulk (kodutööd, hoolduskohustus) on vaid mõned neist.

Keskmise 45-aasta pikkuse karjääri jooksul piisab isegi 1-2%lisest palgavahest, et kogunenud pensionivara erinevus ulatuks kokkuvõttes tuhandetesse või isegi kümnetesse tuhandetesse eurodesse. Lisaks on vanemapuhkuse tõttu tekkiv mitmeaastane vähendatud sissemaksete periood väga valusate tagajärgedega.

Pensionilõhe on seega omaette süsteemne probleem – eriti arvestades, et naiste oodatav eluiga on pikem. See tähendab, et madalama pensioniga tuleb kauem elada. Lootma ei saa jääda ka sellele, et abikaasa kõrgem pension toetab – meeste oodatav eluiga on lühem ja kui pensionileping on juba sõlmitud, pole teise samba vara enam pärandatav. Naised, me peame täna aktiivselt mõtlema, kuidas ennast tulevikus ähvardava vaesusriski eest kaitsta.

Mida teha?

Teine pensionisammas räägib ainult osa loost. Naisi ootab ka väiksem riiklik pension ja madalama sissetuleku kõrvalt säästes on keerulisem muud arvestatavat vara koguda. Meie, Kristi ja Mari pole sotsiaalteadlased – kindlasti oskaks eksperdid neid andmeid paremini analüüsida. Aga veendusime küll, et soolist ebavõrdsust tuleb ausalt käsitleda kui ühte tänase pensionisüsteemi olulistest puudustest.

Vahepeal saab igaüks meist läbi mõelda, mida saame ise teha, et ennast võrdsemasse olukorda seada.

Siin on mõned ideed, mida iga naine täna ette võtta saab:

1. Vaata läbi müügiagentide ja pangatellerite meelitustest ja vali ise selline madala kuluga pensionifond, mis annab sulle head eeldused oma varale hea tootluse saavutamiseks. Fondi tasudel on suurem mõju kui arvad. Vähem makstes lood omale teiste ees edumaa, mis võib su pensionilõhe tasa teenida – selline pisike pensionihäkk, mis midagi ei maksa.

2. Säästa võimalusel lisaks kohustuslikule pensionile igal aastal veel vähemalt 5-10% või ideaalis isegi 20% sissetulekust, et olla tulevikus teistest sõltumatu. Kasuta seejuures võimalust koguda maksueelisega kolmandasse pensionisambasse. Tulevas käivitame peatselt koos kogumiseks päris oma ühise III samba pensionifondi. Seniks on Tuleva töötajate kolmas sammas LHV Indeks Pluss fondis – see on meie arvates hetkel ainus mõistlike kuludega kolmanda samba fond Eestis.

3. Räägi kodanikuna kaasa, et pensionisüsteem tervikuna muutuks õiglasemaks ja kaitseks paremini inimeste, mitte eelkõige pankade ja kindlustusseltside huve. Loe, milliseid lahendusi Tuleva on välja pakkunud ja astu Tuleva liikmeks. Tänase seisuga on ka meie liikmete seas miskipärast veel mehi rohkem kui naisi (umbes 60/40).

Mari Kuhi on Tuleva Fondid AS juhatuse liige.

Kristi Saare on Tuleva kogukonnajuht ja Naisinvestorite klubi eestvedaja.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.