Pikk jutt, mis ajalehte ei mahu

Mida saab välja lugeda fondiosaku hinna muutusest mõne kuu või aasta lõikes ja kas pensionikoguja peaks igapäevaselt silma peal hoidma tootlusel, kuludel või millelgi muul?

Ajaleht Postimees tundis huvi Tuleva pensionifondide käekäigu vastu ja Tuleva fondijuht Tõnu Pekk vastas. Hästi põhjalikult, sest meedia saab teha väga palju selleks, et aidata inimestel oma rahaasjade juhtimisel ettenägelikke ja läbinägelikke otsuseid teha. Leheruumi muidugi nii põhjalikule käsitlusele ei jätku. Loe Tõnu vastust täismahus.

Ajakirjanik: Tuleva fondidel saab kuu lõpus aasta täis, aga vaatan, et teie fondide NAVid on endiselt miinuses (0,629 ja 0,630 versus 0,64 eurot). Palun väikest kommentaari selle kohta, miks see nii on. Te olete oma turunduse rajanud ainult valitsemistasudele, mis on küll tähtis, aga kas ei oleks mõistlik tunnistada, et ka tootlused on tähtsad, ilmselt ikkagi tähtsamad.

Selgitan põhjalikumalt ja panen viiteid ka juurde. Loodan, et on abiks.

Kas tootlus on kõige tähtsam?

Jah. Me Tulevas ainult tootlusele keskendumegi – pensionikogujale on peamine pikaajaline tootlus. (Teeme palju tööd selleks, et ka inimesed oleksid sellest teadlikud: vt kasvõi siin või siin)

Hea pensionifond loob eeldused selleks, et inimese varal oleks suurim tõenäosus kasvada võimalikult palju selleks päevaks kui ta pensionile läheb. Kõik muu on teisejärguline – turunduslikult võib olla fondivalitsejatel kiusatus keskenduda lühikeste perioodide tootlusele, fondiosaku hinna stabiilsena hoidmisele või mingile müstilisele “kvaliteedile”, millest pangad varem rääkida armastasid. Ma mõistan ka, et ajakirjanikuna on sul võimatu oodata 10-20-30 aastat – artikkel vajab kirjutamist. Aga pensionikoguja jaoks on lühiajaliste kõikumiste tähtsustamine segadust tekitav ja kahjulik. Miks? Sest maailmas on palju uuritud, mis pikaajalist tulemust parandab, ja on leitud, et katsed turgu ajastada ja hoida fondiosaku hinda stabiilsena reeglina pigem kahjustavad pikaajalist tulemust.

Küll on andmeanalüüs järjekindlalt toonud esile ühe asja, mis käib käsikäes investeerimisfondi pikaajalise tootlusega: see näitaja on fondi kulud. Maailma suurima analüüsimaja Morningstar uuringu tulemused on näiteks siin. Meelelahutuslikumat, aga väga tõsiseid maailmas tunnustatud investeerimiseksperte kokku toovat käsitlust võib ajaviiteks kuulata Freakonomicsi podcastina.

Tuleva investeerimisstrateegia lähtubki andmetest ja maailma juhtivate majandusteadlaste soovitustest. Me investeerime passiivselt ja hoiame kulud hästi madalal. Jagades investorite vara maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel ja investeerides reeglipäraselt, on riskid hästi hajutatud. Hoides tasud madalal, loome oma investoritele edumaa teiste ees, kes võtavad kõrget tasu.

See edumaa on kindel. Maailmamajanduse käekäik pole meie kontrolli all ja väärtpaberiturud kõiguvad – millises rütmis täpselt, on ettearvamatu ja pole ka pikaajalisele investorile tähtis. Aga kulud on selge suurus: mida rohkem läheb tasudeks, seda vähem jääb investorile tulust, mida tema raha turgudel teenib.

Mida lugeda välja fondiosaku hinna muutustest mõne kuu või ühe aasta jooksul?

Kahjuks ei saa lühiajalistest muutustest mingit infot selle kohta, kui palju sinu vara ühes või teises fondis pika aja vältel kasvada võiks. Sellepärast me Tulevas ka lühiajalistele kõikumistele tähelepanu ei pööra ega soovita ka oma investoritel seda teha.

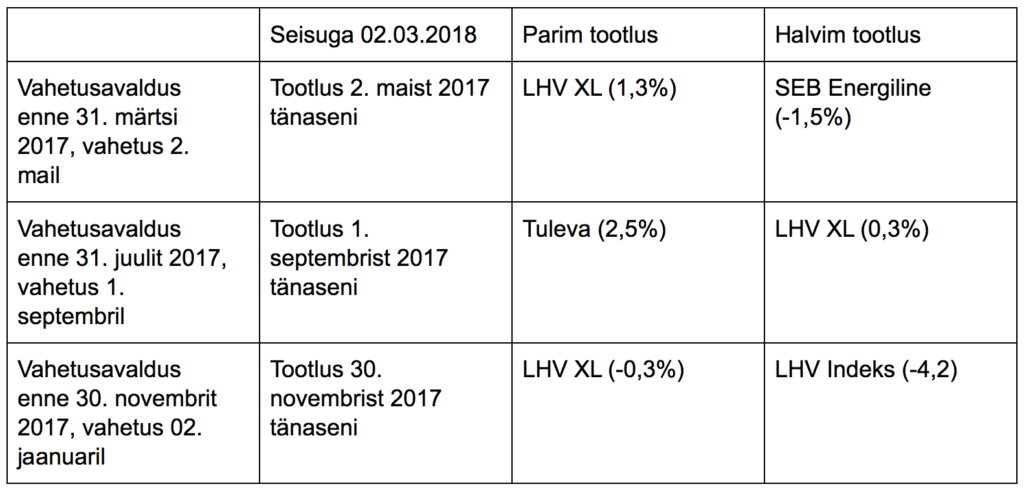

Aga teeme korraks erandi. Vaatame näiteks nende investorite raha käekäiku möödunud aastal, kes valisid uue fondi märtsi, juuli või novembri lõpuks (ehk kelle osakud vahetati uude fondi vastavalt 2. mail, 01. septembril ja 02. jaanuaril).

Millises fondis läinuks nende rahal kõige paremini, kus halvemini?

Sellest tabelist ei anna paraku fondide headuse kohta mitte midagi välja lugeda. (Üleval on blogiposti tunnuspildiks ekraanipilt Pensionikeskuse kohustusliku kogumispensioni fondide osaku puhasväärtuse statistikast tänase, 7. märtsi seisuga – ka see tabel räägib peamiselt sellest, et fondiosakute väärtus kõigub, mitte sellest, kui hästi meie rahal läheb – toim.)

Ma saan aru, et fondivalitsejate turundustiimidele on hea tööriist rääkida oma fondi osaku hinna kasvust – kas siis 2002. aastast alates või mõnest muust suvaliselt valitud perioodist. Paraku ei anna osaku hinna muutus fondi investorile mingit infot selle kohta, kui palju tema teenis. Investorid tulevad fondi erinevatel ajahetkedel ja ostavad iga kuu osakuid juurde – sellisel viisil investeerides on dollar cost averaging (ostude ajas hajutamine) kõige parem strateegia. (Siit saab lähemalt lugeda, miks osaku puhasväärtuse muutus ei näita sinu tulu).

Jälle: sellepärast olemegi nii palju tähelepanu pööranud kuludele. See on ainus asi, mida me reaalselt mõjutada saame ja millel on tõestatud mõju pikaajalisele tootlusele. Mida madalamad on fondi kulud, seda suurema tõenäosusega tuleb parem pikaajaline tootlus.

Miks on Tuleva fondide NAV väiksem kui aprilli alguses?

Maailmaturud (mõõdetuna eurodes 73% MSCI ACWI ja 27% Bloomberg Barclays Global Aggregate võlakirjaindeksi järgi) on selle perioodi jooksul langenud ligi 2%. Meie fondid järgivad üsna täpselt maailmaturugu nii tõusudes kui langustes. See ongi passiivse investeerimise eesmärk.

Me võime sinuga pikalt arutleda selle üle, miks maailmaturg üles või alla läks – teen seda õlleklaasi juures hea meelega. Aga neid arvamusi on maailma finantsleheküljed täis ja ma ei usu, et minu oma siin sinu lugejatele midagi juurde annaks. Finantssektori töötajatel on raske nii endale kui klientidele tunnistada, et me ei tea, mida turg homme või ülehomme või aasta-paari jooksul teeb. Ükski Eesti fondijuht ei tea. Siin Tuleva eristubki: me ütleme ausalt, et ei tea. Küll aga oskame empiiriliste andmetega töötada ja toetuda paarile lihtsale seaduspärasusele, mis ka põhjaliku andmeanalüüsi järel tegelikult paika peavad: 1) ei ole head tootlust ilma volatiilsuseta, ja 2) mida madalamad kulud, seda parem lootus heale pikaajalisele tootlusele.

Mida Tuleva esimene tegevusaasta näitab?

Kahte väga olulist asja, mis on heaks uudiseks Eesti pensionikogujatele. Esiteks, indeksifondid on suutnud väga madalate kuludega teha täpselt seda, mida lubasime: saavutada tulemus, mis käib käsikäes väärtpaberituru keskmise ehk võrdlusindeksi liikumisega. Teiseks, Eestis on juba täna piisavalt teadlikke pensionikogujaid, tänu kellele on madala tasuga fondid jätkusuutlikud. Tuleva fondid on kasvanud oluliselt kiiremini kui lootsime ja see tähendab, et tulevikus saame tasud veelgi madalamaks.

Üks asi veel – sa ütled oma küsimuses, et Tuleva on oma turunduse rajanud madalatele kuludele. Võibolla on see tähenärimine, aga rangelt võttes me Tulevas tegelikult turundust ei teegi. Nagu sa tead – meie tegevuse loogika on natuke teistsugune kui pankadel. Inimesed ise tulid kokku ja tegid omale sellise fondi, kus kolmveerand nende valitsemistasust ei lähe fondivalitseja emapanga kasumiks ega turundus- ja müügikuludeks. Meie põhieesmärk pole teenida omanikele kasumit, vaid maksimeerida pensionikogujate tulu – omanikud ise ongi pensionikogujad. See ei ole turundustrikk, vaid fundamentaalne erinevus. Me oleme ka liikmetega kokku leppinud, et teeme tööd selle nimel, et võimalikult paljudel Eesti inimestel oleks võimalik saada igast pensioniks säästetud eurost maksimaalne kasu. Teeme teavitustööd, et võimalikult palju inimesi leiaks üles madalate kuludega fondid ja püüame aidata ka riigil teha paremaid seadusi. Tuleva pensionifondid on täna juba jätkusuutlikud – aga nagu eespool ütlesin, on vahva, kui kasvame, sest siis saame kulud veel rohkem alla.

Läks veidi pikale, aga see teema on minu arvates väga oluline. Ajakirjandus mõjutab inimeste otsuseid väga ja tore oleks kui ka ajakirjanikud hakkaksid lõpuks tähelepanu pöörama fondide mõne kuu kõikumiste kõrval ka sellele, kuidas pensionikogujatel päriselt läheb. Kui jäi veel küsimusi või tahaksid edasi arutleda, anna palun märku!

Tõnu

Kui paljud meist suudavad järgmise karuturu ajal kursil püsida?

Kolumnist ja juhtiv investeerimisekspert Ben Carlson analüüsib, kas indeksifondide investorid suudavad paanikat vältida ja kursil püsida, kui aktsiaturg langusse pöörab:

Tahavaatepeeglist paistab turgudel toimuv alati lihtne – tagantjärgi tarkus tekitab tunde, et kõik oli karjuvalt ilmne. Kui vaid oleks võimalus samas olukorras uuesti investeerida, suudaksime turgudel täiuslikult orienteeruda!

AS Tagantjärele Tarkuse Kapital ei kanna kunagi kahjusid. Ta väljub turult alati enne, kui see pea-ees alla sööstab, ning teab täpselt, kuidas viimast sõda võita.

Tagantjärgi tarkus ei aita ette näha

Seekordne härjaturg ei ole teistsugune. Tänaseks on kõigile “selge”, et ainuõige oleks olnud 2009. aasta märtsis madalseisu ajal investeerida ja turul püsida, sest iga järjekordne langus viis uue ostuvõimaluseni.

Ometi, kui õige aeg on käes, pole üldse nii lihtne selliseid võimalusi näha. Võtame näiteks 2011. aasta suve ja sügise, mil aktsiaturg kollektiivsesse minestusse langes: lubage mul teid tagasi viia hirmutavasse aega.

- Maailma laiaulatuslikuimast finantskriisist pärast suurt depressiooni oli möödas vähem kui kaks aastat. Investorid olid endiselt närvilised ja kohutavalt hirmul iga kord, kui volatiilsus pead tõstis.

- August tõi kaasa USA riigireitingu alandamise Standard & Poors-ilt.

- Euroopa riikide võlakriis kogus hoogu ning inimesed kaalusid tõsiselt, mis juhtuks, kui mõned riigid pankrotistuksid või hoopis Euroopa Liidust lahkuksid. Võlakirjade tootlus Euroopas kasvas hüppeliselt.

- Michael Lewise järg raamatule „Suur vale” ilmus 2011. aasta sügisel. Selle pealkiri oli „Buumerang: reisid uude Kolmandasse Maailma”. Seda lugedes oli raske mitte jõuda järeldusele, et euroliidu lõpp on lähedal, mis omakorda tooks paratamatult kaasa järjekordse suure finantskriisi.

- Börsiindeks S&P500 langes lõpuks 19% ja muutused olid järsud. Tehniliselt polnud see küll ümmarguste arvude standardi järgi langev turg, kuid sel ajal tundus asi just nii olevat. Siin on sulle meenutamiseks S&P500 kuuepäevane liikumisvahemik, mis järgnes USA krediidireitingu alandamisele augustis:

| 1. päev |

−4,78% |

| 2. päev |

−0,06% |

| 3. päev |

−6,66% |

| 4. päev |

+4,74% |

| 5. päev |

−4,42% |

| 6. päev |

+4,63% |

Aktsiahinnad tõusid või langesid üle nelja protsendi päevas viiel päeval kuuest! Mäletan, kuidas seda reaalajas jälgisin, püüdes aru saada, mis toimub. See oli hullumeelne periood nii turgudel kui ka maailma majanduses.

Mida näitas eelmine kriis?

Igaüks, kes sel ajal USA aktsiaid ostis või varem ostetud aktsiaid hoidis, on saanud kena kopika. Alates 2011. aasta oktoobrist on S&P indeksi väärtus enam kui kahekordistunud, kasvades kogutulu põhjal peaaegu 140%.

Küsimus on järgmine: kui suur osa investoritest suutis selle hüper-volatiilsuse ajal tegelikult kursil püsida?

Kutselistele investoritele on saanud moeasjaks pilgata indeksi järgijaid ja väita, et küll turulanguse saabudes asi “halvasti lõpeb”. “Oodake vaid järgmise karuturuni,” ütlevad nad. “Kõik need passiivsed investorid notitakse maha ja küll nad siis kaovad.”

Neil võib olla õigus. Võib-olla ei pea mõned seni indeksit järginud investoritest vastu ja müüvad valel ajal. Paanika ei diskrimineeri kedagi investeeringu tüübi alusel.

“Kutselistele investoritele on saanud moeasjaks pilgata indeksi järgijaid, aga enamik indeksifondide investoritest suutis kenasti kursil püsida.”

Aga hiljuti avaldatud uuring näitab, et enamik Vanguardi indeksifondide investoritest püsis 2011. aasta turutormi keskmes kenasti kursil ja jäi rahulikuks:

“On tõsi, et muutlikel turgudel on rohkem kauplemist. Ja see, mis iseloomustab turge, iseloomustab ka Vanguardi fonde. Näiteks Vanguardi pensionifondides kasvas oma portfellide koosseisu muutnud inimeste ja ümber tõstetud vara maht halvimatel börsipäevadel viis-kuus korda. Sarnane muster ilmneb Vanguardi eraisikutele suunatud investeerimisfondides. See statistika innustab ajalehepealkirju, mis kuulutavad investorite hoiakute muutumist.

Aga konteksti tajumiseks tuleb arvestada järgmist: augusti esimese kaheksa kauplemispäeva jooksul, mis hõlmasid ka kahte kõige volatiilsemat päeva 2008. aastast saadik, tegi oma portfellis muudatusi vaid alla kahe protsendi Vanguardi pensioniplaanis osalejatest. Teiste sõnadega: 98% investoritest püsis kursil. 98% investoritest ei teinud midagi. 98% investoritest valis pikaajalisele lähenemise.

Kui lainetused turgudel jätkuvad, siis see näitaja pisut väheneb. 98%-st võib saada 97%. Kõige sügavama finantskriisi ajal 2008. aasta oktoobris oli kursil püsijaid 96% – neli protsenti investoritest võttis ette mingi sammu. On fakt, et kauplema asus vaid tilluke osa investoritest.”

Niisiis, neil hullumeelseil 2011. aasta suvepäevil tegi oma portfellides muudatusi alla kahe protsendi Vanguardi pensionisüsteemi investoritest! Veelgi üllatavam on see, et veel hullumeelsemal langusperioodil 2008. aastal liigutas oma varasid vaid neli protsenti investoritest.

See on küll väike valim, aga näitab, et valdav osa Vanguardi investoritest suutsid jääda pikaajalisteks investoriteks ka kahe viimase turuvolatiilsuse puhangu ajal.

Fondijuhid muretsevad oma teenistuse pärast

Investeerimistööstus peab erainvestoreid rumalaks. Ma mõistan küll, miks nii paljud fondijuhid oma viha indeksifondide peale välja valavad. Enamjaolt on need inimesed mures oma sissetuleku pärast. Ei ole lihtne leppida, et aasta aastalt jäävad nende raske töö ja analüüsiga saavutatud tulemused alla lihtsatele, madalate kuludega fondidele.

“Fondijuhtidel ei ole lihtne leppida, et aasta aastalt jäävad nende raske töö ja analüüsiga saavutatud tulemused alla lihtsatele, madalate kuludega fondidele.”

Vanguardi (ja ka Tuleva – toim) stiilis fondide lähenemine on väga lihtne – selle alustalad on madalad kulud, vähe tehinguid ja väärtpaberite pikaajaline hoidmine. See lähenemine võib olla lihtne, aga kursil püsida pole kindlasti kerge. Saab olema huvitav näha, kui paljud uued indeksifondide investorid suudavad kursil püsida, kui järgmine suur langus majandust tabab.

Vanguardi fondides oli 2011. aastal umbes kahe triljoni dollari väärtuses vara. Tänaseks on neis üle nelja triljoni dollari. On võimalik, et suur osa viimastel aastatel sisse voolanud rahast pärineb nõrkadest kätest, mis annavad alla pärast esimesi volatiilsuse märke. Palju kergem on olla pikaajaline investor siis, kui aktsiate hinnad on tõusuteel.

Iga investor peab ennast järgmise turulanguse ajal distsiplineerima – ükskõik millise investeerimisstrateegia või -toote ta on valinud.

Ben Carlson on üks Ritholtz Wealth Management juhte ja Bloombergi kolumnist. Investment News valis ta 2017. aasta neljakümne alla 40-aastase mõjukaima investeerimiseksperdi hulka. Autori loal siin avaldatud artikkel ilmus esmakordselt Carlsoni A Wealth of Common Sense blogis.

Loe, et olla ise järgmise languse ajal tark:

Kristi esimese aasta päevik

Investeerimishuviliste kogukonnale hästi tuntud õpetaja, blogija ja raadiohääl Kristi Saare asus aasta eest tööle Tuleva kogukonnajuhina. Täna jagab ta esimese aasta jooksul tekkinud mõtteid.

Fotol Tuleva ühistu liikmed, Tuleva Maailma Aktsiate Pensionifondi kliendid ja töötajad – vasakult paremale: fondijuht Tõnu Pekk, UX disainer Sander Värv, praktikant Sirli Oot, riski- ja vastavuskontroll Mari Kuhi ning kogukonnajuht Kristi Saare.

Olin sisuliselt Tuleva esimene töötaja – asutajad olid seni tegutsenud põhimõttel, et nende tööpanus saab tasutud vaid osaliselt ja ainult siis, kui õnnestub fondid käivitada ning need ka jätkusuutlikult tööle panna.

Tulin Tulevasse tööle möödunud aasta detsembris. Asutajate unistus luua inimeste oma läbipaistvad, madalate kuludega fondid polnud selleks hetkeks enam pelgalt unistus: see oli saamas käega katsutavaks reaalsuseks. Tuleva liikmetena oli juba kokku tulnud 3000 inimest, kes tahtsid vanade pankade fondide kõrvale paremaid pensionifonde. Vajalik algkapital oli kogutud, meie ühise fondivalitseja tegevusloa taotlus ette valmistatud, kokkulepe maailma suurima indeksifondide pakkuja Black Rockiga saavutatud.

Minu esimene tööpäev algas vaikses kontoris, kus olime kolmekesi Tuleva juhi Tõnu ja raamatupidaja Maiga (tema on tänaseks vanemapuhkusel). Aasta hiljem algas minu tööpäev enne päikesetõusu strateegiahommikuga, kus juba laiema tiimiga koos uusi unistusi ja konkreetseid plaane arutasime. Mida ma aasta jooksul õppinud olen?

Mida inimesed tegelikult (pensionist) tahavad?

Tuleva kuulub meile, liikmetele. Eesmärk, mille poole tiim püüdlema peab, on ühest küljest lihtne: luua liikmetele väärtust. Kuidas aga täpselt teada saada, mida üle 3000 inimese ootavad ja vajavad? Enne fondi loomist teadsime, et inimesed tahavad muudatusi. Aga kas Tuleva peaks rohkem keskenduma teise samba pensionifondide kasvatamisele, uute toodete loomisele, inimestele ausa, arusaadava rahatarkuse jagamisele või paremate seaduste eest võitlemisele? Kus on õige tasakaal? Panustasime esimesel kevadel palju aega liikmetega suhtlemisele näost näkku, telefoni ja emaili teel, et päriselt süveneda nende mõtetesse, probleemidesse ja soovidesse.

Meedias on väiteid, justkui inimesed ei mõtleks oma tulevikule. Meie liikmed peegeldavad vastupidist.

Meedias on sageli kuulda-lugeda väiteid, justkui inimesed ei mõtleks oma tulevikule. Meie liikmeskond peegeldab hoopis teistsugust reaalsust. Inimesed hoolivad tegelikkuses oma tulevikust väga, lihtsalt pahatihti pole piisavalt praktilisi väljundeid ja tööriistu, mille abil oma tuleviku nimel midagi ära teha. Isegi kui sa tead, et pead näiteks eesmärgipäraselt säästma, on raske tulemusi saavutada, kui turul pakutavad kogumistooted on keskpärased, keerulised ja läbipaistmatult hinnastatud. See tekitab paljudes tunde, et justkui ei saagi midagi asjalikku tuleviku heaks teha, kuigi peaks.

Juba enne Tulevat olin Naisinvestorite klubi ja Investeerimisraadio eestvedajana suhelnud investeerimise teemal paljude inimestega. Olin märganud, et pensionisammastesse kogumine jäi enamiku jaoks investeerimisjuttudest täiesti kõrvale, sest ega keegi väga ei uskunud, et sellest midagi kasu võiks olla.

Üheks veebruari ettekandeks valmistudes sõnastasime Tõnuga idee, mis võiks inimeste ootusi pensioniks kirjeldada: pensionisambad on justkui langevari. Paremal juhul ei lähe seda kunagi tarvis – oleme elu lõpuni piisavalt hea tervise juures, et põneva tööga väga head sissetulekut teenida. Aga juhuks, kui kõik päris nii ei lähe, võiks pensionisammastesse siiski väärikaks toimetulekuks vajalik kogutud olla – ilma selleta on elus raske riske võtta. Meie roll fondivalitsejana oli leida vastus küsimusele, kuidas panna kokku head langevarju?

Mida pole kirjas, seda pole olemas

Enne tegevusloa saamist kinnitava Finantsinspektsiooni teadet ei tohtinud Tuleva rääkida avalikkuses, jagada fondidokumente ega muud praktilist infot, mis võinuks jätta mulje, nagu tegutseksimegi juba fondivalitsejana. See tähendas, et kõik pidi olema valmis, ent mitte avalik. Algusest peale oli selge, et me ei hakka raha kulutama kontoritevõrgule ega müügimeeste armeele. See tähendas, et inimesed peavad leidma ausa, arusaadava ja piisava info meie kodulehelt, et selle põhjal ise teadlik otsus teha.

Lugedes seadusi, fondivalitsejate dokumente ja suheldes liikmetega oli selge, et heade valikute tegemise pensioniks kogumisel teeb keerukaks rohkem kui üks asi. Kompleksset investeerimismaailma kirjeldav finantssläng on raskesti mõistetav, lisaks on Eesti pensionisüsteemis palju nüansse, mille tundma õppimine nõuaks rohkem aega kui keskmisel intelligentsel tööl käival inimesel käepärast on. Start-up maailmas on levinud liftikõne idee: pead saama minutiga oma idee huvilisele selgeks teha. Pensionisamba puhul see päris nii lihtsalt ei lähe.

Põhiline oli ju algusest peale selge: tulevikuks peab säästma. Aga millist pensionifondi valida? Millised on riskid ja kuidas neid hajutada? Mis on indeksifondid ja kuidas ostuhinna keskmistamine sinu kasuks töötab? Kuidas kujuneb sinu oodatav igakuine pension? Kuidas kogutud raha tulevikus kasutada saab? Miks valitsemistasu näitab ainult osa kulusid, mis meie pensionivarast igal aastal maha lähevad ja miks pangad kõiki kulusid ei avalda? Kuidas tänased valikud meie tulevast elujärge mõjutavad ehk mida saame täna teha, et vanemas eas paremini elada? Mõistsime, et parim, mida me teha saame, on kuulata, mis inimestes – pensionisüsteemi kasutajates – kõige rohkem segadust tekitab, ja õppida rääkima selgemalt, arusaadavamalt, ülevaatlikumalt.

Kevadeks, meie oma fondide käivitamise hetkeks, olime juba oma ägedate liikmetega koos päris palju tööd teinud, veebilehe infomaterjalide arusaadavust testinud, neid ümber ja veel ümber kirjutanud, blogis erinevaid teemasid avanud. Aastaga oleme veel hulga tööd teinud selleks, et igale küsimusele, mis pensionikogujal tekkida võib, oleks võimalik tuleva.ee keskkonnas vastus leida.

Aga mida rohkem inimesed süvenevad, seda rohkem tekib küsimusi. See ongi hea – mida rohkem pensionikogujad küsimusi küsivad, seda rohkem on vaja nii fondivalitsejatel kui seadusandjatel oma ideid ja seisukohti läbi mõelda ja selgitada. Hea finantstoode peab olema tarbijale arusaadav, aga sellest oleme veel kaugel. Olen ametilt õpetaja ja tean, et kõike saab selgitada kas keeruliselt või lihtsalt. Kui mõnda asja ei saa lihtsalt selgitada, on tõenäoliselt viga süsteemi enda loogikas…

Süsteemi saab muuta nii seest- kui ka väljastpoolt

Esimest korda vestlesin pikemalt pensioni teemal 2013. aasta Arvamusfestivali laval. Teise samba arutelus rääkisime muuhulgas sellest, et turul on puudu kaasaegsed, madalate kuludega indeksifondid. Vestlusringis osalenud panga esindaja ütles veendunult, et inimestel pole selliste asjade vastu huvi: puudub nõudlus. Pärast seda kirjutasin pensionist nii mõnegi artikli – nagu ka mitmed teised tänased Tuleva liikmed. Aga muutusi ei toimunud.

Julgen olla päris kindel selles, et ilma Tuleva asutajateta ei oleks pensioniturul olnud sellist ärkamist, nagu me praeguseks näha oleme saanud. Ongi raske defineerida, kas Tuleva muutis süsteemi seest- või väljastpoolt. Tuleva ideel tehtud seadusemuudatused ja eeskujul loodud pankade indeksifondid said teoks veel enne, kui me ise oma fondid käivitadagi jõudsime. Seega muutis Tuleva süsteemi justkui väljast. Samas, kui me poleks oma fonde üles ehitades tõestanud, et ärimudel võib toimida, oleks olnud paljudel lihtne väita, et nõudlust paremate fondide järgi polegi. Ühe panga madalate kuludega indeksifondil on siiani alla 300 kliendi, samal ajal kui 150 000 inimest püsib ilmselt teadmatusest sama panga silmapaistvalt nõrkade tulemuste ja kõrgete tasudega fondis edasi…

Teise samba pensionifond on aga ainult üks väike osa pensionisüsteemist. Viimase aasta jooksul olen veetnud hulga tunde erinevate pensioniteemaliste seaduste, ettepanekute, eelnõude, arutelude jms lugemisel. Pensionisüsteemi muutmiseks on olemas palju häid ideid, aga nende reaalsuseks saamiseni on päris palju samme vahepeal ees. Kõige olulisem neist on ilmselt see, et paljusid muutuseid on siiamaani tehtud ilma, et oleks süvenetud pensionikogujate tegelikesse probleemidesse ja vajadustesse. Küsides liikmetelt tagasisidet paljude ideede kohta, on näha, kui raske on pensionikogujal keerulise süsteemi muudatuste osas kaasa rääkida. Tavainimene ei peagi finantsmaailma nüanssidest aru saama, võiks öelda… Aga seesama inimene peab just selles maailmas tegema valikuid, mis määravad tema tuleviku.

Tulevas võime öelda, et me tõesti teame, mis on pensionisüsteemi kasutajate probleemid ja mida inimesed vajavad: me oleme neilt seda küsinud ning vastustesse süvenenud. Tänaseks võib Tulevat kindlasti lugeda süsteemi muutjaks seestpoolt. Aga meie ärimudel on konkurentidest erinev – me töötame pensionikogujate, mitte üksikute investorite kasu nimel. Tänu sellele saame lubada jõulisemaid ideid, mida lauale panna. Need aitavad meil kõigil, kes me süsteemi kujundame – nii teenusepakkujatel kui ka seaduste loojatel – laiemat pilti näha.

Milline on parim pension sulle?

Hiljuti käisin Konkurentsiameti aastakonverentsil rääkimas pensionituru konkurentsist ja pensionikoguja kogemusest. Pensionisüsteemi loojad lootsid omal ajal, et tulevikus toob konkurents turule järjest paremaid valikuid. Aga sisenemisbarjäärid on tugevalt reguleeritud turul kõrged ja paraku tuleb 15 aastat hiljem tunnistada, et pankade fondivalitsejad on jäänud mugavustsooni, võttes Euroopas silmapaistvalt kõrgeid tasusid, aga pakkudes pensionikogujatele maailma keskmisest palju kehvemaid tulemusi. Inimesed on põhjusega pettunud: kaks kolmandikku Eesti inimestest ei usalda meie pensionisüsteemi.

Pettumus pensionifondides on probleem mitte ainult meie, vaid ka meie laste jaoks.

See pettumus on probleem mitte ainult meie, vaid ka meie laste jaoks. Kui täna tööl käiv inimene pensioni kogumist mõttetuks peab, ei viitsi ta valikutesse süveneda. Kui inimesed jalgadega ei hääleta, pole turuosalistel motivatsiooni ka tulevikus paremaid tingimusi pakkuda. Kui nii edasi läheb, jääb meie pensionifondide tootlus nõrgaks ka tulevikus ja meile koguneb elu jooksul palju vähem pensionivara kui võiks. Pensioni teises sambas pettunud inimene ei kogu tõenäoliselt ka kolmandasse sambasse. Ja kui meie ise ei kogu endale piisavalt vara, et eakana toime tulla, jääme paratamatult järgmisele põlvkonnale koormaks. Rahvastik vananeb ja seda koormat on järjest raskem kanda.

Tuleva tiimis oleme otsustanud, et me ei helista kellelegi lihtsalt selleks, et oma pensionifonde müüa. Me kuulame, millised on inimeste vajadused ja küsimused. Põhjalikumad küsimused selgitame lahti oma blogis, et inimesed saaksid rahulikult süveneda. Sageli soovitame tutvuda ka teiste teenusepakkujate sobivate fondidega. See on inimesi nii mõnigi kord sügavalt üllatanud. Nad tunnistavad, et seni on pensionifond neile ilma süvenemata kiirelt “ära müüdud”. Eestis ei ole kohustusliku pensionifondi valiku kohta kusagilt erapooletut nõu küsida. Miks peakski siis pangad rohkem pingutama, kui õnnestub muul põhjusel harukontorisse tulnud klient ilma pikema jututa oma fondi meelitada?

Mul on hea meel, et Tuleva tulekuga on konkurents pensionide turul natuke tihenenud. Sellest võidavad Eesti inimesed. Aga pensioniks piisava langevarju ehitamiseks ei piisa ainult teise samba pensionifondist – ehkki madalate kuludega indeksifondi valimine on juba väga hea algus.

Et oleksime rikkamad igaüks ise ja ühiskonnana koos, on tarvis vaadata laiemat pilti. Riik peab võtma selgema visiooni, kuidas mitte ainult Exceli-tabelis elav “keskmine inimene”, vaid igaüks meist pensionieas toimetulekuks vajaliku miinimumi saavutab. Tuleb aidata inimestel teha teadlikke valikuid ja kasutada kogutud pensionivara tulevikus targalt, ilma ebamõistlikult jäikade piiranguteta. Kui inimeste usaldus pensionisüsteemi vastu paraneb, on loota, et lisaks I ja II sambale kogutakse rohkem ka III pensionisambasse. Me ise pensionikogujatena saame nõuda paremaid seadusi valitsuselt ja paremaid tingimusi teenusepakkujatelt. Pension on kahjuks igav ja kauge teema vaid seni, kuni ühel päeval hädas oleme. Kui see ennast ise meelde tuletab, on tõenäoliselt juba hilja.

Tuleva jätkab 2018. aastal jõuliselt. Teeme tööd, et järjest suurem osa Eesti inimestest leiaks üles kaasaegsed, madalate kuludega indeksifondid. Vanades, kõrgete tasudega fondides kaotab keskmine pensionikoguja elu jooksul tasude tõttu tõenäoliselt kümneid tuhandeid eurosid. Jätkame võitlust selle nimel, et me ei peaks kogu pensionisambasse kogutud vara üle andma kindlustusseltsile, vaid saaksime oma sääste kasutada targalt, tegelikest vajadustest lähtuvalt. Aitame riigil ka teisi raha kogumisega seotud seadusi inimestele selgemaks ja kasulikumaks muuta. Aasta esimeses pooles otsustame Tuleva kolmanda samba fondi käivitamise. Ja muidugi õpime edasi, kuidas aidata inimestel saavutada väikesi summasid regulaarselt säästes muretum tulevik.

Tuleva tööst on kasu kõigile Eesti inimestele, aga eelkõige lähtume oma liikmete huvidest. Loe lähemalt, miks ja kuidas meie liikmeskonnaga ühineda.

Miks sina peaksid nõudma paremat pensioni väljamaksete süsteemi?

Siin on sulle väljakutse: nimeta teema, mis oleks veel igavam ja ebaseksikam kui pensionisamba väljamaksed.

(Täiendatud 17.11.2017 Riigikogu rahanduskomisjoni infoga ettepaneku menetlusse võtmise kohta)

Ja ometi on just Tuleva ettepanek muuta teise samba väljamaksete süsteem paremaks kogunud juba tänaseks Rahvakogus rohkem allkirju kui ükski teine kodanikualgatus. Miks on see nii tähtis? Miks see sulle korda peaks minema? Miks kulutada täna paar minutit, et edukaimale ettepanekule ka oma allkiri lisada ja riigikogult paremaid seadusi nõuda? (NB! Ettepanek on tänaseks 2386 allkirjaga Riigikogule esitatud).

Teise sambasse koguneb tõenäoliselt su elu kõige suurem finantsvara

Me elame järjest kauem. Kui me ei taha oma täiskasvanuelu teises pooles järgmistele koormaks saada, peame säästma rohkem, investeerima tootlikumalt ja kasutama kogutud raha palju targemalt kui täna.

Tõenäoliselt läheb sinu brutopalgast iga kuu 6% pensionifondi.(1) Elu vältel kogud tõenäoliselt kõige suuremad säästud just pensioni teise sambasse. See on raha, mille käekäigule tasub ja tuleb mõelda – mida varem lood head eeldused, et pensionivara kasvaks, seda vähem pead elu jooksul ohvreid tooma, et pensionieas hästi hakkama saada.

Aga kaks kolmandikku Eesti inimestest umbusaldab meie pensionisüsteemi. “Mis mõtet on pensionisammastesse säästa – kätte sealt nagunii midagi ei saa.”

Seda lauset kuuleme Tulevas noortelt ja vanematelt inimestelt ikka ja jälle. Teise pensionisambasse kogutud vara kasutamisele on Eestis tõesti seatud väga jäigad piirangud. Kogu vara tuleb pensionile jõudes üle anda kindlustusseltsile, et saada vastu väikest igakuist pensionilisa, mille suurus valdava osa inimeste jaoks jääb tänases rahas alla 50 euro. Katus võib lekkida ja küttearved üle pea kasvada, aga pensionisambasse kogutud raha maja soojustamiseks kasutada ei tohi. Inimene, kes vajab ajutiselt kalleid ravimeid, ei või pensionivara oma tervisesse investeerida. Ja kui su pensionipõlv kujuneb lühikeseks, jääb kasutamata jäänud raha kindlustusseltsile, mitte pärijatele.

Kes ei usalda, see ei tunne huvi ega võta vastutust

Inimene, kes tunneb, et seadus keelab kogutud vara mõistlikult kasutada, ei tunne oma pensionisamba käekäigu vastu huvi. “See on niikuinii kadunud raha.” Ka seda lauset kuuleme tihti. Kui kliendid ei tunne oma pensionivara käekäigu vastu huvi, puudub fondivalitsejatel omakorda motivatsioon pakkuda konkurentsis paremaid tingimusi. Võidab ju niikuinii see, kelle müügiesindajal on kõige pealetükkivam naeratus. Eesti pankade pensionifondid kulutavad palju turundusele, aga on aastaid Euroopas silma paistnud kehvade tulemuste ja kõrgete tasudega.

Veel üks probleem: inimene, kes pensionisambaid ei usalda, ei taha sinna suunata rohkem raha kui seadusega kästud miinimum. Vabatahtlikku, kolmandasse pensionisambasse kogub täna raha alla kümnendiku Eesti tööealistest inimestest.

Tulemuseks on, et Eesti pensionisambad ei suuda oma eesmärke täita. See on suur risk riigieelarve tasakaalule, Eesti majanduse väljavaadetele ning sinu ja sinu laste elukvaliteedile tulevikus. Võibolla jõuavad sinu vanemad peatselt pensioniikka – neil on paindlikumat väljamaksete süsteemi vaja kohe.

Meie küsitlusele vastanud inimestest kaks kolmandikku pidas liiga suuri piiranguid teise sambasse kogunenud vara kasutamisele üheks Eesti pensionisüsteemi kõige valusamaks probleemiks.

Milline väljamaksete süsteem oleks targem?

Tulevas leiame, et riik peaks lähtuma lihtsast põhimõttest: kogumispensioni ehk teise samba vara kasutamist tuleb piirata nii vähe kui võimalik ja ainult nii palju kui vajalik, et igale inimesele oleks tagatud toimetulek elu lõpuni.

Kõige efektiivsem viis kõigi inimeste toimetuleku kindlustamiseks oleks grupikindlustus. Täna on inimesed sunnitud raiskama aega panga vahet joostes, et sõlmida ühe kaupa pisikesi pensionilepinguid, mille tingimusi pole võimalik läbi rääkida. Nende lepingute sõlmimine ja haldamine kulutab lisaks ajale palju raha. See raha tuleb meie oma taskust.

Seega: riik peaks küsima grupikindlustuse pakkumist otse rahvusvaheliselt kindlustusturult. Eesti võiks õppida ka Rootsilt, kes korraldab oma kodanike kindlustamist ise – see on matemaatiliselt kõige lihtsam ja efektiivsem. Tuleva arvutuste järgi saavad Rootsi inimesed igalt pensioniks kogutud eurolt 30-60% suuremad igakuised pensionimaksed.

Inimene, kes on elu jooksul ettenägelikult säästnud rohkem kui toimetulekuks tarvis, väärib otsustusvabadust, mitte riiklikku lapsehoidjat.

Toimetuleku kindlustamiseks vajalikust ülejäävat raha peaks igaüks saama vabalt kasutada vastavalt vajadusele ja eelistustele. Õppida saab siin Suurbritannialt, kes kaotas piirangud pensionivara kasutamisele 2015. aastal. Kartused, et pensionärid asuvad elu vältel kogutud raha raiskama, olid alusetud, selgub tänaseks avaldatud vahekokkuvõttest.

Iga riigi pensionisüsteem on natuke erinev – sellepärast peabki Eesti võtma eeskuju sellest, mis töötab hästi ja õppima sellest, mida arenenud riigid juba on otsustanud muuta.

Inimene, kes on elu jooksul ettenägelikult säästnud rohkem kui toimetulekuks tarvis, väärib otsustusvabadust, mitte riiklikku lapsehoidjat. Seega tuleb kokku leppida toimetulekupensioni arvestamise selge mudel ja seda ületavas osas anda inimestele õigus oma vara vabalt käsutada. Tulemus: null lisakoormust riigieelarvele, parem elu meile.

Tutvu infoga ettepaneku käekäigu kohta Riigikogus Uue eakuse rahvakogu lehel.

__

(1) Kogumispensioniga liitumine on kohustuslik alates 1983. aastast sündinud inimestele. Vabatahtlikult said liituda 1942.-1982. aastal sündinud inimesed.

(1) (Loe ka 2024. aastast kehtima hakanud II samba reformist, mis lubab 2% asemel II sambasse suunata kuni 6% brutopalgast).

Kuidas ma ühe liigutusega 350 eurot kokku hoidsin ja mis kasu sinul sellest teadmisest on?

28. juuli 2017: Uuendus ja uus mängukalkulaator

Aitäh Tuleva liikmetele. Tänu meie ühistule teenisin ma ühe hiireklikiga 350 eurot. Te teate juba, et olete pannud Eesti pensionituru õiges suunas liikuma. Esimene passiivse investeerimisstrateegiaga pensionifond on nüüd olemas.

Mina juba tegin avalduse oma teise samba fondiosakute üleviimiseks LHV XL fondist indeksifondi. Teen lühikese analüüsi sellest liigutusest. See on heaks näiteks sellest, miks pensionifondide teenustasude suurus nii tähtis on.

Minu pension

Kuna avaldasin enne novembri lõppu selleks soovi, vahetab LHV 2. jaanuaril mu XL fondi kogunenud osakud indeksifondi osakute vastu. Järgmise nelja kuu vältel ehk selle ajani, mil plaanin oma pensionivara üle tuua Tuleva fondi, maksan ma haldustasu 0,39 protsenti senise 1,59 protsendi asemel.

Nelja kuuga säästan teenustasude arvelt ligikaudu 80 eurot. Säästetud summa hakkab mulle ka edaspidi tulu teenima. Kui turg kasvab keskmiselt viis protsenti aastas, on mul kolmekümne aasta pärast pensionile minnes puhtalt tänu nelja kuu teenustasu kokkuhoiule 350 eurot rohkem raha.

Uuendatud 28. juulil 2017:

Nii. Kevadel tõin ma oma vara Tuleva Maailma Aktsiate Pensionfondi. Poole aastaga olen maksnud valitsemistasu kokku 150 eurot vähem kui ma LHV vanas fondis oleksin maksnud. See 150 eurot teenib fondis mulle tulu – kui turud kasvavad lähema 30 aasta vältel keskmiselt 5% aastas, suurendab see tänane 150 eurot tulevikus minu pensionivara 700 euro võrra.

Kus on sinu II sammas täna?

Kaalu nüüd, enne juuli lõppu, kas suunata oma pensionivara kallimatest fondidest kaasaegsesse, madalate kuludega indeksifondi. Kui teed selleks avalduse hiljemalt 31. juulil, vahetab pensioniregister sinu vana fondi osakud uute vastu septembri algul. Kui teed hiljem, aga enne 30. novembrit, siis vahetatakse sinu vana fondi osakud uute vastu alles tuleva aasta jaanuaris. See tähendaks, et peaksid neli kuud kauem kõrgemat valitsemistasu maksma. Otsustamisel arvesta järgmisega:

1. Tuleva ettepanekul on vanal fondivalitsejal nüüd keelatud võtta fondist väljumisel veel protsent sinu rahast viimaseks lõivuks. Fondivahetus ei lähe sulle midagi maksma.

2. Pensioniks kogumine on pikk mäng. Mitte keegi ei tea, milline Eesti pensionifondidest teenib lähikuudel või kogu sinu tööelu jooksul parimat ja milline halvimat tootlust. Tänu kordades väiksemale teenustasule on indeksifondidel teiste fondide ees siiski korralik edumaa. Näiteks Nordea A Pluss peab saavutama enne tasusid tervelt 1,2% kõrgema tootluse, et Tulevaga sammu pidada. LHV L ja XL peavad saama enne tasusid 1% kõrgema tootluse, et konkurentsis püsida.

3. Uuendasin ka kodukootud kalkulaatorit, mis keskendub just 4 kuu – ühe vahetusperioodi – kokkuhoiule. Sellega mängides saavad Eesti aktiivselt juhitud progressiivsete ja agressiivsete fondide kliendid lihtsasti arvutada, kui suur oleks sääst, vahetades kalli panga fondi Tuleva vastu. Lisaks arvutab kalkulaator, kui palju see sääst sinu pensioniks kasvab.

Siin on teenustasu säästu kalkulaator aktiivselt juhitud progressiivsete ja agressiivsete pensionifondide klientidele.