Eestlased on rahaasjades väga nutikad. Ostame poest allahinnatud tooteid. Jälgime tähelepanelikult elektri hinda ning püüame pesta pesu odavamal ajal. Oleme valmis sõitma teise tanklasse, et osta kütust 3 senti madalam hinnaga. Mobiilioperaatorilt parema diili välja rääkimine on peaaegu rahvussport.

Pensionifondide tasudele aga enamasti tähelepanu ei pöörata. Madala tasuga indeksfondides on vaid iga viies koguja ning enamik inimesi kogub jätkuvalt kallites fondides. Pool protsenti või protsent siia-sinna: vaevalt, et nii tillukesed numbrid eriti palju loevad?

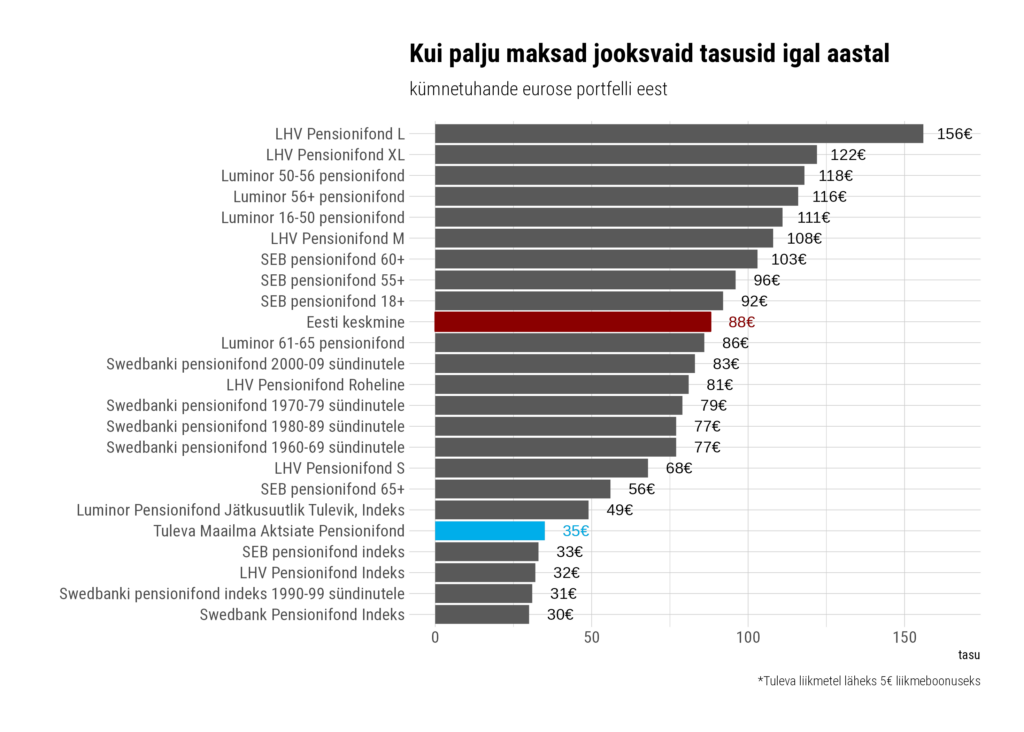

Pensionifondi tasud loevad juba täna

Eestis erinevad pensionifondide tasud kordades. 2023. aastal olid Eesti kõige kallima pensionifondi LHV L jooksvad tasud 1,56%. Võrdluseks – Tuleva kõige kallima pensionifondi tasu oli 0,39%. (1) Hinnavahe on kuni 4-kordne.

Indrek Seppo koostatud graafikul on võrdlus, kui palju erinevad teise samba fondides makstavad tasud kümnetuhande euro suuruse portfelli näitel. Võrdlusesse ei ole hõlmatud konservatiivsed pensionifondid. Tasud on seisuga 22.02.2024 ja tuginevad Pensionikeskuses avaldatud jooksvate tasude andmetele.

Indrek Seppo koostatud graafikul on võrdlus, kui palju erinevad teise samba fondides makstavad tasud kümnetuhande euro suuruse portfelli näitel. Võrdlusesse ei ole hõlmatud konservatiivsed pensionifondid. Tasud on seisuga 22.02.2024 ja tuginevad Pensionikeskuses avaldatud jooksvate tasude andmetele.

Iga neljas hiljuti oma II samba Tulevasse toonud inimene kogus varem LHV L-is. Keskmisel sellest fondist oma vara Tulevasse toonud inimesel oli II sambasse kogunenud 14500 eurot. Seega maksis ta 2023. aastal tasudeks ligi 220 eurot. Viimasel viiel aastal on ta fondivalitsejale ära andnud iga viienda kasumina teenitud euro. (2) Tulevasse kolides oleks ta aga piirdunud 50 euroga.

See ei ole mingi kauge tulevikuprognoos ega virtuaalne raha, vaid reaalne igakuine kokkuhoid. Täpselt samasugune kokkuhoid, kui näiteks perekonna kallite mobiilipakettide odavamate vastu vahetamine. See nõuab hetke pingutust, aga sääst kestab kuid või aastaid. Sageli vahetavad inimesed pensionifondi just siis, kui nad saavad sellest aru. Veelgi toredam on see, et säästetud raha jääb sinu pensionfondi ja teenib sulle tulu aastakümneid.

Tasud mõjutavad ka pensionit

Keskmisel inimesel on pensionini veel kümneid aastaid. Keeruline on prognoosida, mis nii pika aja pärast juhtub. Võib-olla muutuvad vahepeal II samba reeglid veel mitu korda, võib-olla võidad lotoga või saad suure päranduse, aga ehk kaotad hoopis mõneks ajaks töö.

Aga kui senine elu peaks minema tänasel moel edasi, on igal kuul tasude arvelt säästetud rahal üllatavalt suur mõju. Trikk on nimelt selles, et II sambas tasudeks maksmata jäänud raha teenib sulle tootlust. Tasudeks makstud raha aga tootlust ei teeni. Kui 1900-euro suuruse kuupalgaga 30-aastane inimene toob täna oma vara keskmisest panga fondist Tulevasse, hoiab ta oma 65ks sünnipäevaks fonditasudelt kokku ligi 30 000 eurot. Sellel summal on märgatav mõju sinu sissetulekule pensionieas.

Aga kuidas on tootlusega?

Võib arvata, et pärast pensionivara Tulevasse toomist helistab sulle senise fondivalitseja müügimees ning keelitab tooma oma vara tagasi. Võib-olla pakub ta teile nüüd juba mõnda odavamat fondi, aga võib-olla räägib hoopis mesijuttu tootlusest.

Faktid näitavad, et fonditasud on pea ainus tõestatult toimiv tööriist ennustamaks, kuidas fondil tulevikus läheb. (3) Pensionifondides võib vara nii kasvada kui ka kahaneda, sest turgudel pole garantiisid. Nii ka Tulevas. Aga üks on kindel – tasud võetakse fondist maha sõltumata tulemusest. Just seetõttu annavad madalad tasud kõige paremad eeldused, et pensionivara kasvab.

Seda kinnitab nii finantsturgude ajalugu (4), kui ka Eesti pensionifondide lühike ajalugu. Viimasel viiel aastal on näiteks Tuleva Maailma Aktsiate Pensionifondis vara kasvanud keskmiselt ligi 10% aastas, samas kui LHV L-is ja Eesti keskmise pensionifondis ligi 5% aastas.(5)

Ära lükka otsust edasi

Pensionifondi valikul on oluline mõju nii tänastele kuludele kui ka sinu tuleviku pensionile. Eesti seadus lubab pensionifondi vahetada kolm korda aastas. Järgmine fondi vahetamise tähtaeg on ukse ees: inimesed, kes märkavad teha avalduse hiljemalt 31. märtsil, hakkavad madalate kuludega fondis raha koguma neli kuud varem kui need, kes lükkavad otsustamise aprilli. Madalate tasudega fondi jooksvad tasud jäävad alla 0,5% aastas

II samba fondi vahetus on tasuta ja võtab 2 minutit. Logi sisse oma pensionikontole ja vaata oma tasud üle:

- Pensionikeskuse statistika (21.02.2024 seisuga).

- Viimasel viiel aastal (21.02.2024 seisuga) on LHV L NAV aastas kasvanud keskmiselt 5.37%. Jooksvad tasud on keskmiselt olnud 1.46%. Seega on tasudeks keskmiselt makstud 1.46%/(1.46%/5.37%) = 0.21 ehk ligi iga viies euro.

- Vaata näiteks Morningstari analüüsi.

- Loe lähemalt Triinu Tapveri doktoritöö järeldustest.

- Pensionikeskuse statistika 21.02.2024 seisuga. Tuleva Maailma Aktsiate Pensionifondi viimase 5 aasta tootlus on 10.07%, LHV L-l 5.36% ja Eesti keskmisel pensionifondi tootlust näitav EPI üldindeks 4.7%. Vaata täpsemalt Pensionikeskuse statistikast.