Me kogume II sambas raha, et minna tulevikule vastu kindlama meelega. Aga osade poliitikute sõnavõtud on pannud mõned inimesed kahtlema, kas üldse tasub II sambas koguda. Mis siis, kui valimised võidab erakond, kes otsustab II samba lõpetada? Meie liikmed ja kogujad küsivad, mis on II samba poliitiline risk?

Mina ei karda, et riik mu II samba ära võtaks. Ma olen kindel, et sõltumata valimistulemusest jääb mu vara mulle alles, sest Eesti on õigusriik. Pole välistatud, et II samba eelised tulevikus väiksemaks muutuvad, kuid seni on see vaieldamatult kõige suurema maksusoodustusega võimalus tulevikuks koguda. Seetõttu kogun rahulikult edasi.

Kui sul on lugemiseks aega 1 minut, siis mulle annab kogumisel kindlust see, et:

Minu II sammas on täpselt samamoodi kaitstud nagu minu muud varad. Riik ei tohi seda niisama ära võtta.

Täna on II sammas suurima maksueelisega kogumistoode. Isegi, kui riik tulevikus ei peaks enam minu II sambasse juurde maksma, tasub mul vähemalt seni ikka koguda. Kogumisest loobuda saan iga kell.

II sammas on muutunud ajas paremaks ja Tuleva panustab, et seda tehakse ka edaspidi.

#1 Kas riik saab mu II samba lihtsalt ära võtta?

Ei saa.

II sammas on sinu oma, täpselt nagu sinu pangakontol olev raha, Tallinna börsilt ostetud aktsiad või vanaemalt päritud maamaja. Omandit kaitseb põhiseaduse § 32 sätestatud omandipõhiõigus, mille kohaselt ei tohi omandit ilma omaniku nõusolekuta võõrandada ega meelevaldselt kitsendada omaniku õigust vara kasutada. Eesti kõrgeima kohtu, Riigikohtu üldkogu leidis 2020. aastal II sammast analüüsides, et omandipõhiõigus laieneb ka II sambale. (1)

Omandipõhiõigust nagu ka kõiki teisi põhiõiguseid võib piirata, kuid see saab toimuda vaid põhiseaduses sätestatud tingimustel. Erandjuhtudel on lausa võimalik vara sundvõõrandada ehk võtta omanikult ilma tema nõusolekuta ära. Näiteks on riik sundvõõrandanud maad, et rajada sellele sõjaväele harjutusväljak või uus raudtee. Sundvõõrandamiseks näeb põhiseadus ette aga väga ranged nõuded: 1) sundvõõrandamine peab olema üldistes huvides, 2) sundvõõrandamise eesmärk peab tehtud kahju üles kaaluma, 3) ära võetud omandi eest tuleb maksta õiglast ja kohest hüvitist.

See tähendab, et II sammast ei saa näiteks eelarve tasakaalu ajamiseks inimeselt lihtsalt ära võtta. II samba inimeselt äravõtmiseks tuleks vastu võtta uus vastav seadus, mida peaks põhjendama ülekaalukas avalik huvi. Sellist avalikku huvi on väga raske leida, sest vara sundvõõrandamine on väga intensiivne omadipõhiõiguse riive. Riigikohus on leidnud, et näiteks riigi kulude kokkuhoid pole omandipõhiõiguse intensiivseks riivamiseks piisav põhjus. (2)

Teiseks tuleks põhiseaduse järgi maksta inimesele temalt ära võetud II samba eest kohest ja õiglast hüvitist. Nii ei oleks inimestelt nende vara äravõtmisest näiteks riigieelarve tasakaalustamiseks nagunii tolku.

Seega, põhimõtteliselt on võimalik võtta inimestelt nende II sammas seadusega ära. Ent on raske kujutada ette, et praktikas see toimuks, sest selleks on aga väga ranged nõuded. Seni kuni Eesti on õigusriik, ei saa keegi II samba vara kahju hüvitamata ära võtta. (3)

#2: Äkki kehtestatakse II sambale väga kõrged maksud?

Kui II sammast pole võimalik niisama ära võtta, siis ehk saaks sellele kehtestada väga kõrge maksumäära?

See on õiguslikult võimalik. Riigikohtu kinnitusel on riigil majandus- ja maksupoliitika kujundamisel avar otsustusvabadus. Põhiseadus ei näe ette, et tulumaks peab olema madal.

Makse ei saa tõsta aga üleöö. Õiguspärase ootuse põhimõtte kohaselt tuleb seaduse muutmisel anda piisav üleminekuaeg muudatustega kohanemiseks. Riigikohus on leidnud, et üleminekuaeg peab jätma seaduse adressaatidele võimaluse korraldada oma tegevus ümber. (4)

Kui pikk aeg oleks piisav? Eesti kohtud pole hinnanud, mis oleks II sammast puudutava olulise maksumuudatuse korral piisav üleminekuaeg. Kui Riigikohus jääb seniste põhimõtete juurde, tuleks II sammast puudutavate maksumuudatuste korral jätta inimestele võimalus oma tegevus enne muudatuse jõustumist ümber korraldada ja võtta vara senise maksumääraga välja.

Teoreetiliste tuleviku maksumuudatuste tõttu pole mõtet jätta vara igaks juhuks kogumata.

#3: Kas riik võib II samba sissemaksed tulevikus peatada?

Võib, aga mis siis?

Põhiseadus ei nõua, et riik peab sotsiaalmaksust tegema II sambasse sissemakseid või et II samba pensionieas väljavõtmisele peavad kohalduma erireeglid. Need reeglid võib seadusandja teha ümber. (5)

Täna aga on II sambal suur maksuvõimendus. Riigi panus II sambasse on rohkem kui kaks korda suurem kui inimese enda panus. Vastutasuks loovutavad kogujad väikese osa oma I samba õigustest, kuid pea alati on II samba võit märksa suurem. Maksusüsteem on meelega disainitud nii, et tulevikuks kogumine oleks soodustatud ning et riigi koorem tulevikuks pensionäride toetamisel oleks väiksem.

Graafikul on meie väljamõeldud tegelase Laura II samba väärtus allikate kaupa 2025. aasta lõpu seisuga. Laura alustas tööd ning ka kogumist 2017. aastal madala tasuga Tuleva II samba aktsiafondis. Tema brutopalk oli 2017. aastal 1900 eurot ja on kasvanud 3% aastas. Kaheksa ja poole aastaga on tal II sambasse kogunenud kokku ligi 22 500 eurot: sellest umbes 4600 eurot on ta panustanud ise oma palgast, 1200 eurot on tulnud tulumaksuvõidust; ligi 9200 eurot on suunanud riik Laura makstavalt sotsiaalmaksust ning ligi 7400 eurot on andnud maailmaturgude tootlus. Arvutused leiad siit tabelist.

Minu maksuvõit on aga riigieelarve kulu. II sammas maksab riigile kokku ligi pool miljardit eurot aastas. Nagu graafikult näha, tuleb suur osa minu võidust sellest 4 protsendist, mille riik lisab minu sotsiaalmaksust. Selle maksueelise kaotamine võimaldaks vähendada riigieelarve defitsiiti või näiteks erakorraliselt tõsta I samba pensioneid.

Eestis on riik kahel korral juba seda teed kõndinud. II samba sissemaksed peatati 2009–2011 ning 2020–2021. Nii mõnigi Euroopa riik (näiteks Slovakkia ja Poola) on omapoolseid sissemaksed II sambasse püsivalt vähendanud või need lausa kaotanud. Samuti on vähendatud II samba maksusoodustusi (näiteks tehakse seda Leedus 1. jaanuaril 2026 jõustuva reformiga).

Aga isegi ka siis, kui riik enam minu II sambasse juurde ei maksa, tasub mul ikka edasi koguda, sest raha teenib tootlust ja saan sissemakseid teha tulumaksuvabalt.

Kogumispensione reformitakse ka tulevikus

Ma loodan, et II sammast reformitakse ka tulevikus edasi ja veelgi paremaks. Tuleva eksisteerimise aja jooksul on ju mitu olulist muudatust toimunud: näiteks ebamõistlike piirangute kaotamine pensionieas raha kasutamisele, loosiga madala tasuga indeksfondi valimine noortele ja fonditasude kohustuslik alandamine.

Minu arvates saab II samba teha veel tüki paremaks sedasi:

Riigi iga-aastane teavitus (nn oranži ümbriku kiri, nagu Rootsis), kus annab töötavatele inimestele teada nende pensionivara seisust ja kutsub üles II ja III sambasse süsteemselt ja selge retsepti abil koguma.

Lõpetada kahtlased müügipraktikad – pensionifondide agressiivne ja manipulatiivne müük kaubanduskeskustes jt avalikes kohtades.

Mõni neist on juba seadusandja laual. Täna ühtegi tõsist II sammast kehvemaks kogumistooteks tegevat muudatust laual pole. Hoiame Tulevas silmad lahti, et saada muudatustest varakult teada ning rääkida neis kaasa.

Seetõttu kogun tulevikuks enesekindlalt edasi ning julgen sama soovitada ka sõpradele.

Muide, just seetõttu erineb Eesti Poolast. Poolas ei peeta sotsiaalkindlustusmaksetega kogutud vara inimese omandiks ning sellele omandipõhiõigust ei laiendata. (Vt Poola konstitutsioonitribunali otsuse K1/14 punkti 5.3). Seetõttu oli Poola riigil 2014. aastal võimalik vahetada II sambas olevad Poola riigi võlakirjad „olemuselt sarnase” I samba makse vastu.

(2) Riigikohtu põhiseaduslikkuse järelevalve kolleegiumi otsus 5-20-7, punkt 67: „kuigi vaidlustatav säte aitab riigil saavutada mõningase kulude kokkuhoiu, ei saa seda iseenesest legitiimset eesmärki pidada piisavalt kaalukaks, et õigustada sättest tulenevat intensiivset omandipõhiõiguse (koostoimes õiguspärase ootusega) riivet.”

(3) Maailmas on näiteid, kus õigusriiklus kaob. Näiteks muudeti Ungaris 2011. aastal parlamendi 2/3 liikmete häältega kiireloomuliselt põhiseadust ning võeti konstitutsioonikohtult õigus hinnata, kas finantsmõjuga seadusemuudatused on põhiseaduslikud. Seejärel sundvõõrandati II sammas, ähvardades jätta II samba endale jätnud inimesed ilma I samba pensionist.

Õnneks ei aruta Eestis keegi õigusriigi põhimõtetest loobumist. Samuti on Eestis põhiseaduse muutmine keerulisem kui Ungaris.

(5) Riigikohus selgitas varem viidatud II samba otsuses, et riik peab tagama igaühele pensionieas eluks vajalikud vahendid ning tööeaga võrreldava elatustaseme. Selleks kasutatavad süsteemid, nt kas seda tehakse II samba abil või ilma selleta, on seadusandja valik. Vt Riigikohtu üldkogu otsuse 5-20-3/43 punkte 41 ja 44.

Artikli päisefotol on USA president Donald Trump ja Ungari peaminister Viktor Orbán. Foto: Valge Maja, Wikimedia Commons.

Vigade parandus: investeerimist alusta II samba maksete tõstmisest

Viimane aasta on näidanud midagi üllatavat: inimesed, kes tõstsid oma II samba makseid, ei jätnud III sammast unarusse. Vastupidi, nad koguvad nüüd rohkem mõlemas sambas. See on põhjus, miks ma usun, et investeerimist tasub alustada II samba sissemaksete tõstmisest, mitte III sambast, nagu varem arvasin.

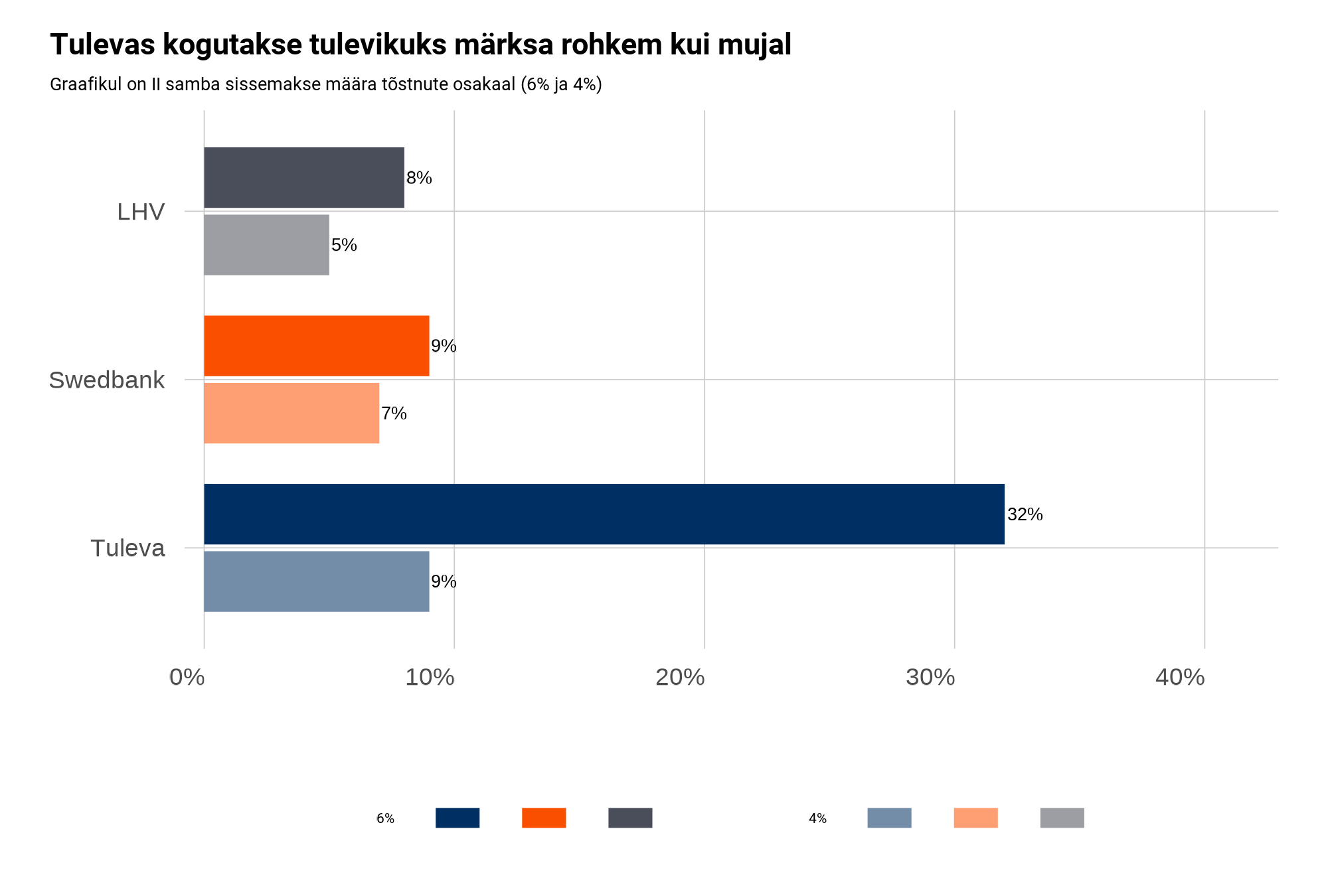

Alates 2024. aasta algusest saab valida, kas koguda II sambasse 2%, 4% või 6% oma brutopalgast. Seda võimalust on kasutanud 80 000 Eesti inimest, kes on tänaseks saanud tänu sellele juba miljoneid eurosid tulumaksuvõitu.

Tänaseks on minu arusaam aga muutunud. Ma olen veendunud, et investeerimist peaks alustama II samba sissemaksete tõstmisest. Sellel on kaks peamist põhjust: käitumispsühholoogia ja paindlikkus.

Meie kogemus tõestab

Mis aga veel tähtsamgi, II samba sissemaksete tõstmine aitab tulevikuks rohkem koguda. II samba maksed tehakse sinu palgast ning need kasvavad automaatselt koos töötasuga. Meie kogujate käitumine näitab, et II samba maksete tõstmine ei asenda ega vähenda III sambas kogumist, vaid hoopis täiendab seda.

Graafikutel võrdleme Tuleva III samba kogujaid, kes jätsid maksemäära 2% peale (ligi 19 tuhat inimest) nendega, kes tõstsid maksemäära 6% peale (ligi 11 tuhat inimest). II samba maksemäära tõstjatest 99% jätkas 2025. aastal III sambas kogumist ning maksemäära tõstmata jätnutest jätkas III sambas kogumist 94%.

Seega, kuigi paberil võib tunduda, et II samba sissemaksete tõstmine ning III sambas kogumine on alternatiivid, siis praktikas need täiendavad üksteist. Andmed näitavad, et kui sa tõstsid II samba sissemakseid, siis tõenäoliselt jätkasid III sambas kogumist isegi suurema tõenäosusega.

Miks see nii on? Ma usun, et meie, kes me Tulevas kogume, ei taju II samba sissemakseid „kaotuse” ega „kulutusena”. Tõenäoliselt me isegi ei märka mõne kuu möödudes, et kogume II sambasse rohkem kui varem. II samba sissemaksed peetakse kinni koos maksudega. Nii ei kuulu need inimese „peas olevasse arvestusse” (inglise keeles viidatud kui mental accounting), ei nõua igakuist pingutust ega tekita kaotuse tunnet. Nii teemegi III samba maksed kontole jõudvast netopalgast pärast maksemäära tõstmist ära täpselt nii nagu enne.

Eriti suure tõenäosusega on see nii järgmisel aastal, mil maksuvaba tulu suurenemine enamiku inimeste sissetulekut tõstab. See muudab II samba maksemäära tõstmise märkamatuks.

Jäta endale paindlikkust

Kaks aasta tagasi pidasin III sammast paremaks viisiks alustada kogumist, sest väärtustasin III samba paindlikkust. III sambasse kogutud raha on vajadusel võimalik võtta kasutusele paindlikumalt, kui II sambasse kogunenud vara.

See vastab tõele ning saan aru, miks seda kaks aastat tagasi nii tähtsaks pidasin. Teisalt ei ole see määrav. Enamik inimesi ei kasuta III sammast meelerahufondina ega võta seda kergekäeliselt kasutusele. Elu teises pooles on II ja III samba kasutamise reeglid aga võrdsed.

Enamik meist on veel kogumisfaasis ning meile on vara likviidsusest tähtsam võimalus paindlikult otsustada, kui palju koguda. Suurema paindlikkuse jätad endale siis, kui tõstad II samba sissemakseid.

Järgmisel aastal suurema maksuvõidu saamiseks pead II samba makseid tõstma nüüd. Pärast 30. novembrit seda enam teha ei saa. Samas saad 2026. aasta maksuarvestusse minevaid III samba sissemakseid teha kuni järgmise aasta lõpuni. Nii annad II samba makset tõstes endale võimaluse saada rohkem maksuvõitu, kuid samas jätad endale III samba abil paindlikkuse otsustada, kui palju soovid 2026. aastal maksusoodustusega koguda. Kui jätad II samba maksed tõstmata, siis võtad endalt võimaluse rohkem koguda.

Kokkuvõte: meie uus retsept

Arvestades nii inimeste tegelikku käitumist kui ka statistikat, on meie uuendatud soovitus tulevikusäästude suurendamiseks järgmine:

Esmalt tõsta oma II samba makset (4% või 6% peale). See on kõige tõhusam viis automaatselt ja märkamatult rohkem koguda. Ära unusta tähtaega: 30.november.

Seejärel jätka kogumist III sambas nii palju, kui saad ja soovid, et kasutada ära täiendavat tulumaksuvõitu.

II ja III sammas täiendavad teineteist, aidates sul enesekindlalt tulevikuks rohkem kapitali koguda. Kõige raskem osa investeerimisega alustamisel on esimene samm. II samba makse tõstmine on otsus, mis hakkab automaatselt ja märkamatult sinu kasuks tööle.

Tuleva sai Täiendava Kogumisfondi loomiseks tegevusloa!

Saime eile uudise: Finantsinspektsioon andis meile täiendava tegevusloa. Kui seni on meil olnud II ja III samba fondid, siis nüüd tohime valitseda ka eurofonde. Loodame oma uue fondi avada aasta lõpuks.

Eelkõige siis, kui II ja III sambast sulle ei piisa

Investeerimist tasub alustada II ja III sambast, sest neil on maksuvõimendus, mida ei paku ükski teine investeerimisvõimalus. II ja III sambasse kogutud rahalt ei pea maksma tulumaksu ja iga sinna tehtud investeering saab suure võimenduse. Nii moodustavad II ja III sammas teadliku investori portfelli vundamendi. Arvuta oma II samba sissemaksete suurendamise ja III samba tulumaksuvõit üle.

Meie II ja III samba fondides kogub oma tuleviku heaks juba üle 80 000 inimese. Väga paljud meist on teinud III sambasse püsimakse ning 42% on lisaks tõstnud sissemakseid II sambasse. Loodav Täiendav Kogumisfond annab võimaluse jätkata investeerimist indeksfondidesse ka siis, kui vundament on juba loodud.

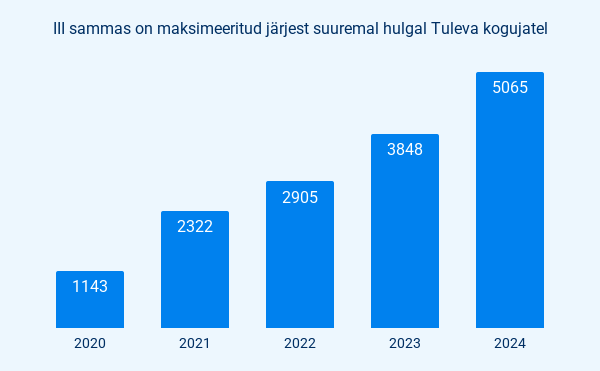

Graafikul on loetletud meie II ja III samba fondide kogujaid, kes on teinud oma III samba fondi sissemakseid vähemalt 14% brutotulust või 5900 eurot aastas. Neid kogujaid on meie seas igal aastal järjest enam: kui 2020. aastal vaid veidi üle 1000, siis möödunud aastal üle 5000 inimese.

Mida uus kogumisfond endast kujutab?

Nagu meie II ja III samba aktsiafondid, saab ka uus kogumisfond olema madala tasuga laialt hajutatud indeksfond, mis investeerib kogu vara maailma aktsiaturule, jäljendades MSCI ACWI indeksit. Õiguslikult on tegu eurofondiga. Nii kasvatame oma osalust maailma juhtivates ettevõtetes, et saada tulu maailma majanduse pikaajalisest kasvust. See on strateegia, millel on ka andmepõhine tõestus, et see töötab.

Kas on vaja veel üht indeksfondi?

Eestis on juba kümneid indeksfonde. Mõned neist on kättesaadavad madalate tasudega.

Miks me ühe juurde teeme?

Esiteks seetõttu, et mida suurem on meie varade maht seda paremaks lähevad kogumise tingimused meile kõigile. Varahaldus on mastaabiäri, kus kulud ei kasva 1:1 mahuga. Uus fond on täiendav kasvuallikas, mis aitab alandada ka meie II ja III samba fondide tasusid.

Teiseks, tahame muuta pikaajalise investeerimise lihtsamini kättesaadavamaks. Meie arvates on endale sobiliku investeerimistoote leidmine enamiku pakkujate juures tarbetult keeruline. Madala tasuga ja laialt hajutatud indeksfondi leidmiseks tuleb leida nõel heinakuhjast. Nii jääb paljudel inimestel investeerimata. Meil ei ole head fondid kehvade vahele ära peidetud. Nagu kolmanda samba kogemus näitab, on see suureks abiks investeerimisel alustamisel.

Meie II ja III samba fondid muutsid indeksfondidesse investeerimise pensioniks kogumisel populaarseks. Tahame nüüd teha sama ka mujal. Et keegi ei peaks valima kõrgete tasudega kasvukontole üksikaktsiaid, koguma oma lapse tulevikuks keerulises kindlustustootes ega läbima madalate kuludega indeksfondi investeerimiseks keerukat asjakohasuse küsimustikku.

Mis saab edasi? Millal investeerida saab?

Nüüd, kui tegevusluba on käes, saame esitada Finantsinspektsioonile taotluse fondi registreerimiseks. See protsess võtab tavaliselt aega kuni kuus kuud. Loodame siiski lühema ajaga hakkama saada.

Oleme endale sihiks seadnud, avada uus fondi täisealistele füüsilistele isikutele selle aasta lõpuks.

Aga sa saad juba täna teha väikese sammu uue fondi kasutamisel. Vaata üle, kuhu sinu säästud täna kogunevad ja anna meile märku küsimustikule vastates. Nii saame hoolitseda, et seni kogutud säästude Tulevasse toomine on lihtne ja väikese kuluga.

Järgmisel aastal plaanime investeerimisvõimaluse avada ka juriidilistele isikutele ja lastele, aga võtame samm korraga ja seda plaani peame edasi hiljem.

Uue fondi avamise etapid:

Tegevusluba – tehtud

Fondi registreerimine – tehtud

Fondi avamine Tuleva lähiringile ja suurimatele huvilistele – esmane pakkumine toimub 15.–31. jaanuarini.

Fondi avamine kõigile eraisikutele – 2. veebruarist

Fondi avamine lapse nimel investeerimiseks

Fondi avamine juriidilistele isikutele (millel on üks ja sama juhatuse liige ja omanik ning mis on registreeritud Eestis)

Anna oma huvist märku

Kui sa pole oma huvist Täiendava Kogumisfondi kohta veel märku andnud, siis nüüd on selleks hea võimalus. Vasta küsimustikule ja anname sulle esimesena teada, kui saad investeerima hakata.

Me ei teeks uut fondi ilma oma toetava kogukonnata. Aitäh kõigile, kes on näidanud üles oma huvi, esitanud sisukaid küsimusi ning kannatlikult oodanud! Hoiame teid kursis kõikide oluliste arengutega.

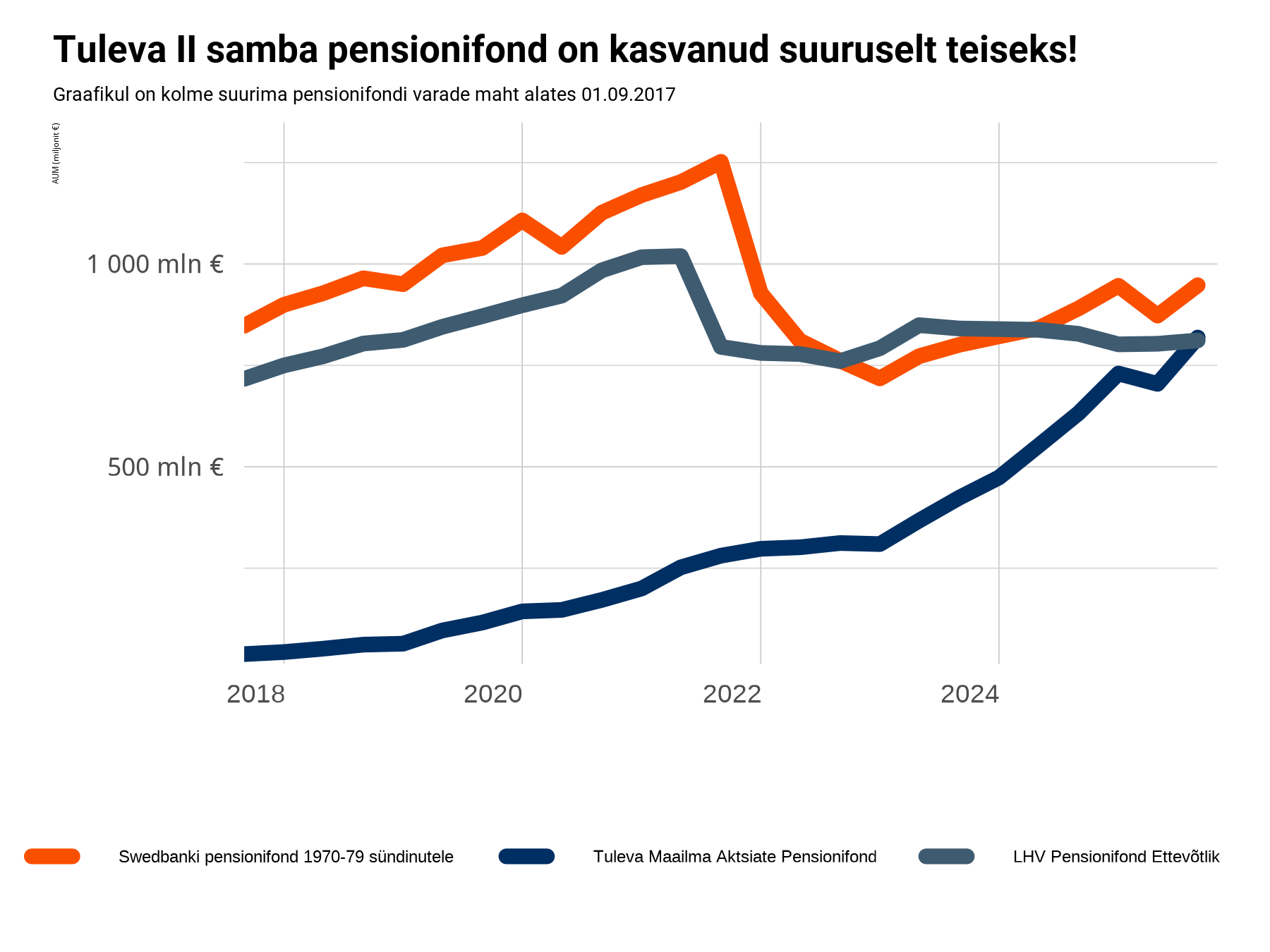

Meie ühine II samba fond on kasvanud Eestis varade mahult teiseks. See ei tähenda, et koos meiega koguks enamik Eesti inimesi. Teistel fondivalitsejatel on tavaliselt mitu II samba fondi ning fondide varade mahte kokku lüües oleme turuliidritest ikka oluliselt maas. Siiski on varade mahult teiseks fondiks kasvamine kena teetähis, mis annab põhjust analüüsida, kuidas oleme nii kiiresti kasvanud.

Meie ühine fond on kasvanud suuruselt teiseks kolmel lihtsalt põhjusel:

Me kogume rohkem, kasutades nutikalt II samba maksuvõimendust

Paneme tootluse enda kasuks tööle, hoides tasud madalal ja investeerides maailma aktsiaturule

Püsime sihikindlalt teel, hoolimata turukõikumistest

Tulevas kogume tulevikuks rohkem

Meil, Tulevas kogujatel, on II sambasse kogunenud enamasti rohkem vara kui meie eakaaslastel. Näiteks 1980. aastal sündinud inimestel on Tuleva II sambas keskmiselt 24 000 eurot. Nende teistes fondides koguvatel eakaaslastel on keskmiselt 30% vähem – 17 000 eurot.

Ühelt poolt koguvad Tulevas enamasti keskmisest kõrgema palgaga inimesed. Kõrgemalt palgalt koguneb II sambasse ka rohkem vara. Võta kinni, kas rahatarkus teeb inimesed jõukamaks või on jõukamad inimesed enamasti ka rahatargad.

Ent sama oluline on ka see, et me lihtsalt säästame igal kuul rohkem. Keskmine Tuleva II samba koguja suunab igal kuul II sambasse umbes 7,5% oma palgast, samas kui näiteks Swedbankis või LHVs suunatakse II sambasse ligi 6,5% palgast.

Kuidas nii? Alates selle aasta algusest saab suurendada oma II samba sissemaksed 10%-ni brutopalgast. Sellest 4% läheb jätkuvalt sotsiaalmaksu arvelt, kuid brutopalgast läheb senise 2% asemel kuni 6%. See on kaval viis kogumiseks, sest II sambasse makstud rahalt ei tule tasuda tulumaksu. Seda võimalust kasutas lausa 41% Tuleva kogujatest.

Abimees: parem tootlus

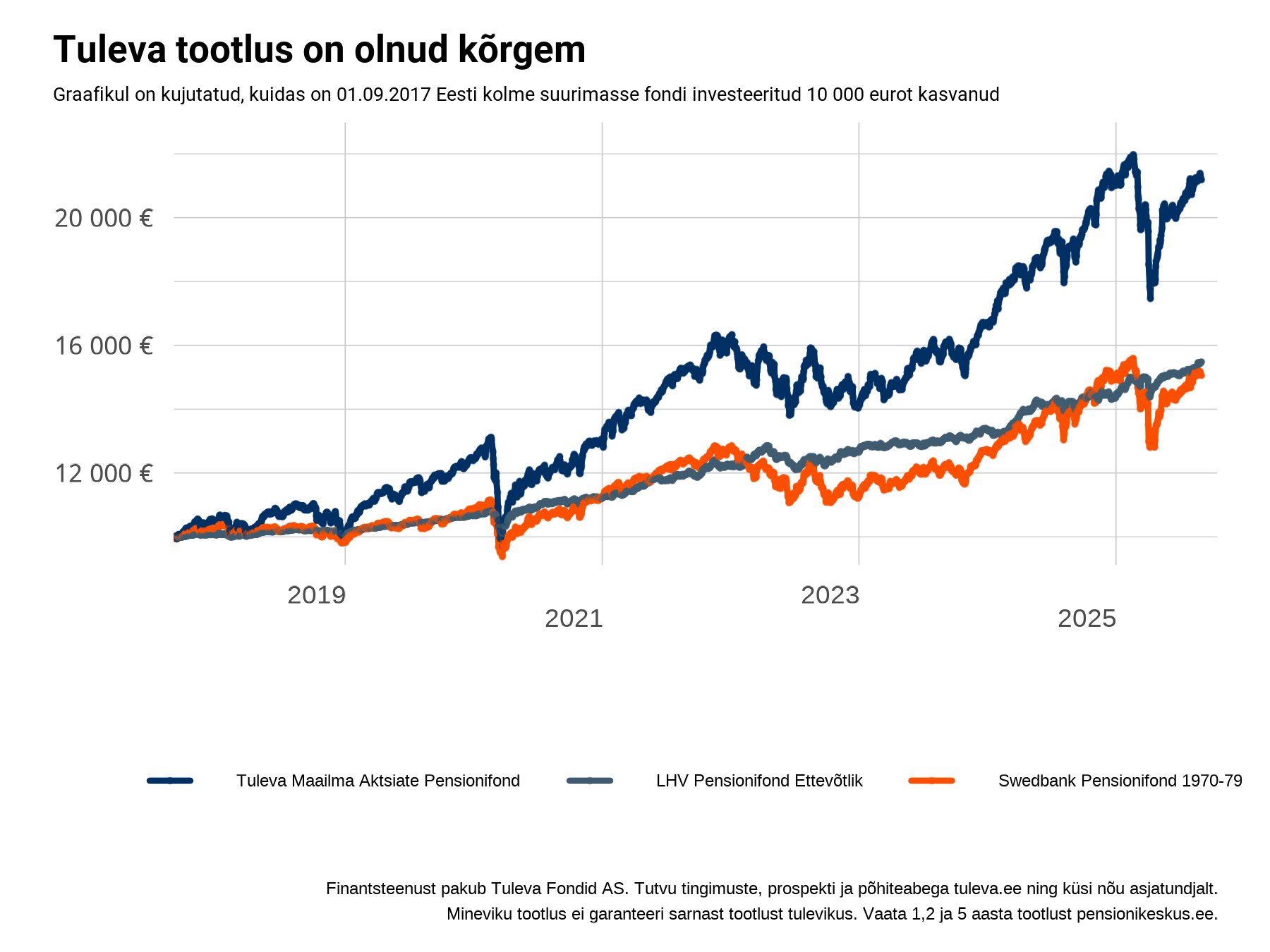

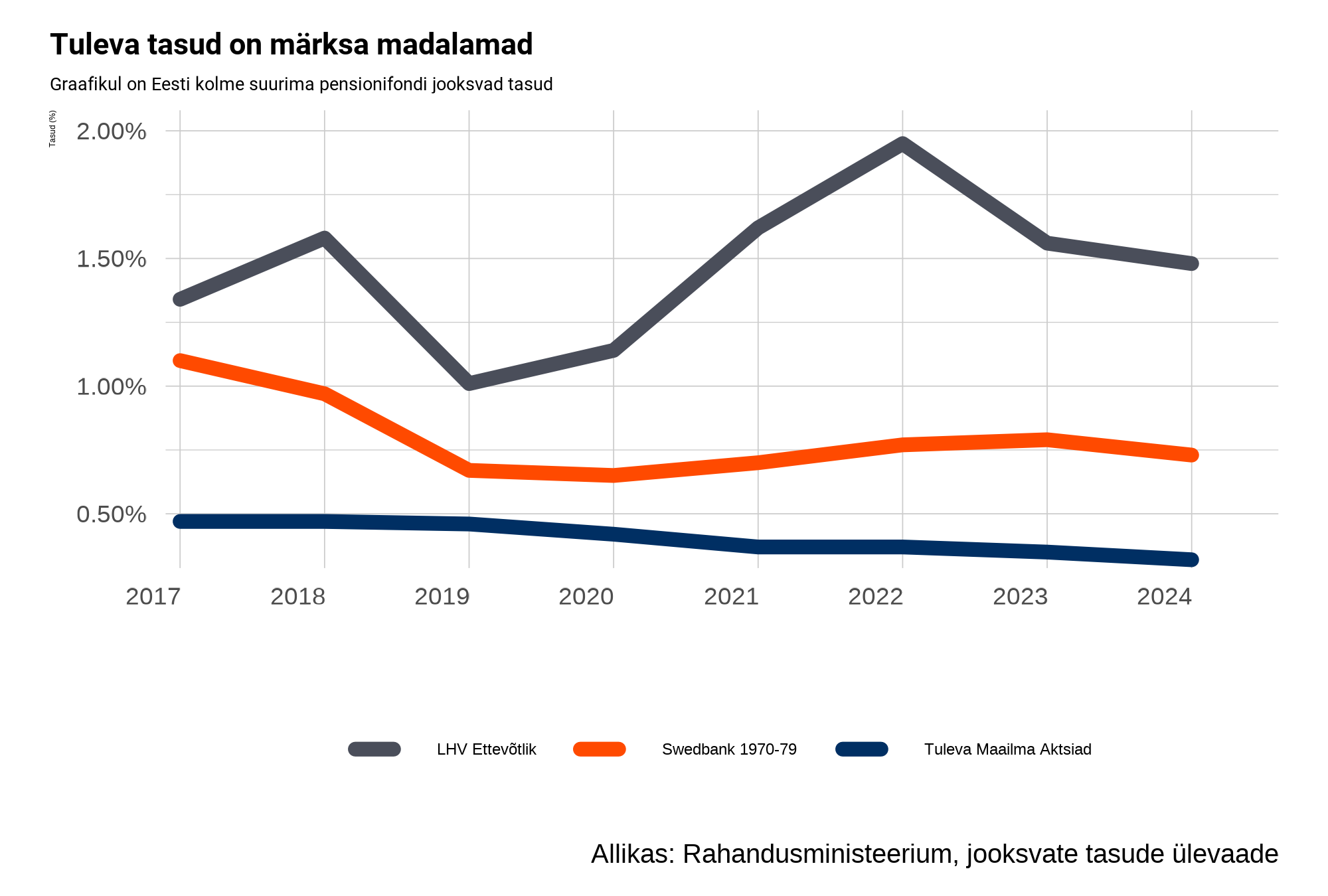

Meie ühiselt kogutud raha on aastate jooksul teeninud ka mõistlikku tootlust. Seda ei saa kahjuks öelda kõikide Eesti pensionifondide kohta. Viimase kaheksa aastaga on meie II samba fondi tootlus olnud üle 10,5% aastas. Samal ajal on nii Swedbanki kui ka LHV suurimad fondid teeninud tootlust 6,5% aastas. (1)

Aasta lõikes vaadatuna võib see tunduda vaid mõne protsendipunktise vahena. Ent see on nii olnud kaheksa aastat. 1. septembril 2017 Tuleva fondi pandud 10 000 eurot kasvas 1. septembriks 2025 rohkem kui kaks korda, 21 188 euroks. LHV suurimas fondis oleks 10 000 eurost saanud 15 480 eurot ning Swedbanki suurimas fondis 15 058 eurot.

Tuleva tootlus pole garanteeritud ega lineaarne. 2024. aastal teenis meie II samba fond tootlust pea 25%, 2022. aastal aga kaotas väärtust 13%. Meie II samba fond on seitsme aasta jooksul kasvanud keskmiselt 10,5% aastas.

Samas pole Tuleva suurem tootlus ka juhuslik. Oleme teeninud maailma aktsiaturu keskmist tootlust, mis viimased 10 aastat on olnud veidi üle 10% aastas. Iga järgmine 10 aastat võib tootluse poolest oluliselt erineda, aga viimase 10 aasta tootlus on üsna sarnane ka maailma aktsiaturgude pikaajalisele keskmisesele tootlusele (2).

Maailma aktsiaturgude keskmine tootlus ületab aga enamiku aktiivselt juhitud II samba fondide tootlust. (3) Sellel on kaks põhjust: fondijuhtide kesised oskused ja fondide kõrged tasud.

Aktiivselt juhitud fondide juhid püüavad kavaldada turgu üle, panustades üksikutele piirkondadele, ärisektoritele ja instrumentidele. Kui kellelgi õnnestub teha õige panus, siis peab kellelgi teisel minema selle võrra halvemini. Mõned võidavad, teised kaotavad, aga kokkuvõttes ei loo spekuleerimine väärtust juurde.

Teisalt tuleb selle eest aga maksta kõrgeid tasusid. Müügimeeste armee ja spekuleerimiseks info kogumine vajab ju aega ja raha. Need tasud võetakse aga teenitud tootlusest maha.

Nii on ka Eesti pensionifondidega. Meie ühisel fondil on head eeldused kõrgema tootluse teenimiseks, sest meie tasud on märksa madalamad kui LHV ja Swedbanki suurimal fondil.

Graafikul on kolme suurima II samba fondi jooksvad tasud aastate lõikes. Tuleva tasud on märksa madalamad, kui LHV Ettevõtlik ja Swedbaki 1970–79 fondil.

Tulevas püsime sihikindlalt teel

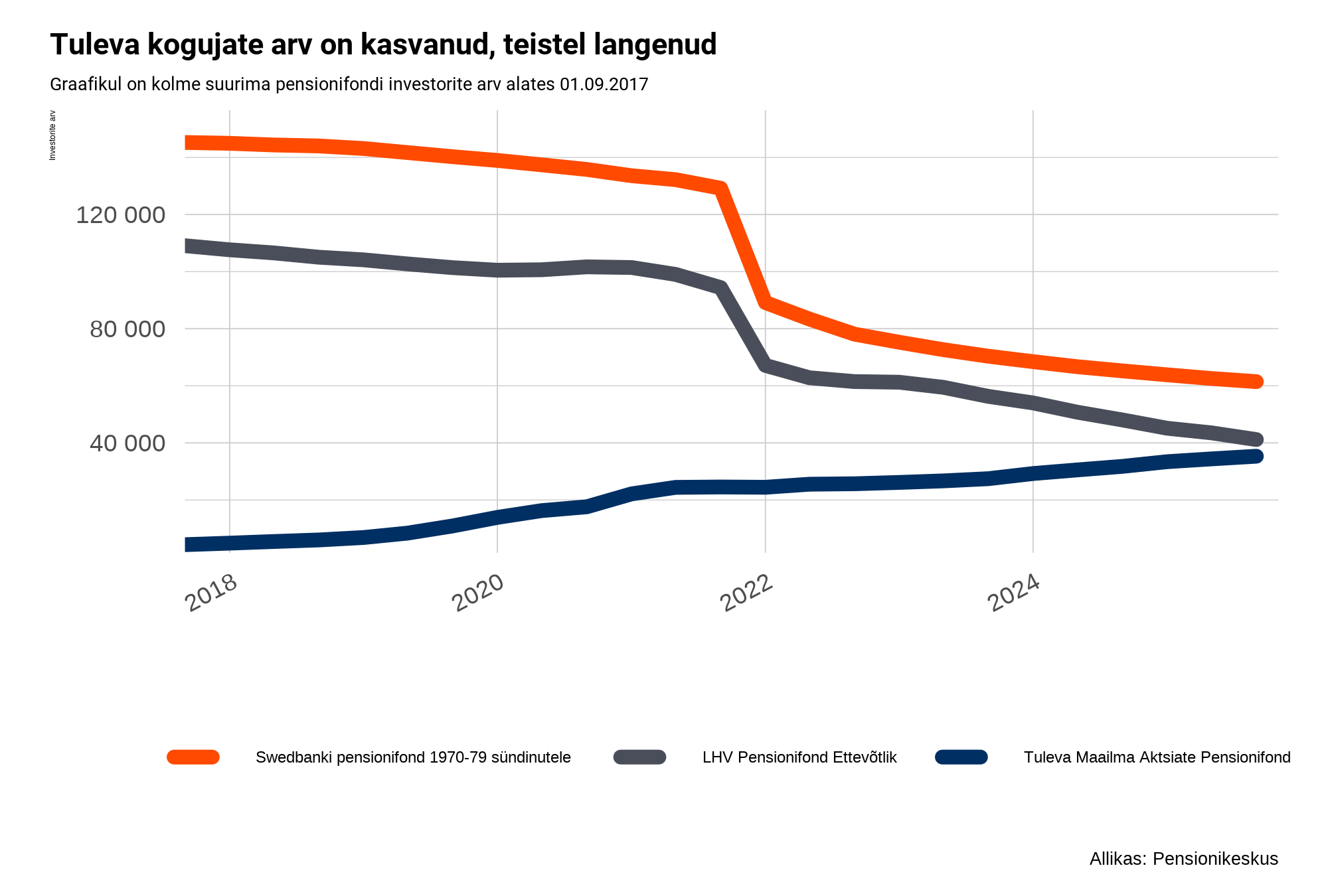

Meie ühise II samba fondi varade maht on kiiresti kasvanud ka seetõttu, et püsime sihikindlalt teel ja ei loobu kergekäeliselt kogumisest. Võrreldes 2017. aastaga on meid, Tulevas kogujaid, palju rohkem. Kui 2017. aastal kogus koos meiega II samba fondis napilt 4000 inimest, siis tänaseks on meid üle 35 000. Swedbanki ja LHV suurimad fondid on seevastu kogujaid kaotanud.

Graafikul on kolme suurima II samba fondi kogujate arvu muutus aastate lõikes. Tulevas kogub üha rohkem inimesi samal ajal kui LHV Ettevõtlikus ja Swedbaki 1970–79 fondis järjest vähem.

Muidugi tahaksime, et Tulevas kogujate hulk kasvaks veelgi kiiremini. Agressiivne müük kaubanduskeskustes või telefoni teel võib küll lühiajaliselt kogujate arvu suurendada, kuid ei aita inimesi püsivalt ja teadlikult koguma. Pikas perspektiivis on agressiivne müük kahjulik nii kogujale kui ka fondivalitsejale. Sellise müügiga võib meelitada inimesi oma fondi vahetama, kuid läbimõtlematult fondi valinud inimesed lahkuvad sealt sama kiiresti. (1)

See on ka põhjus, miks Tuleva on valinud teise tee. Oleme üheskoos teinud endale hea fondi. Me kasvame, kui meie kogujad on meiega rahul ning räägivad sellest ka oma sõpradele ja tuttavatele.

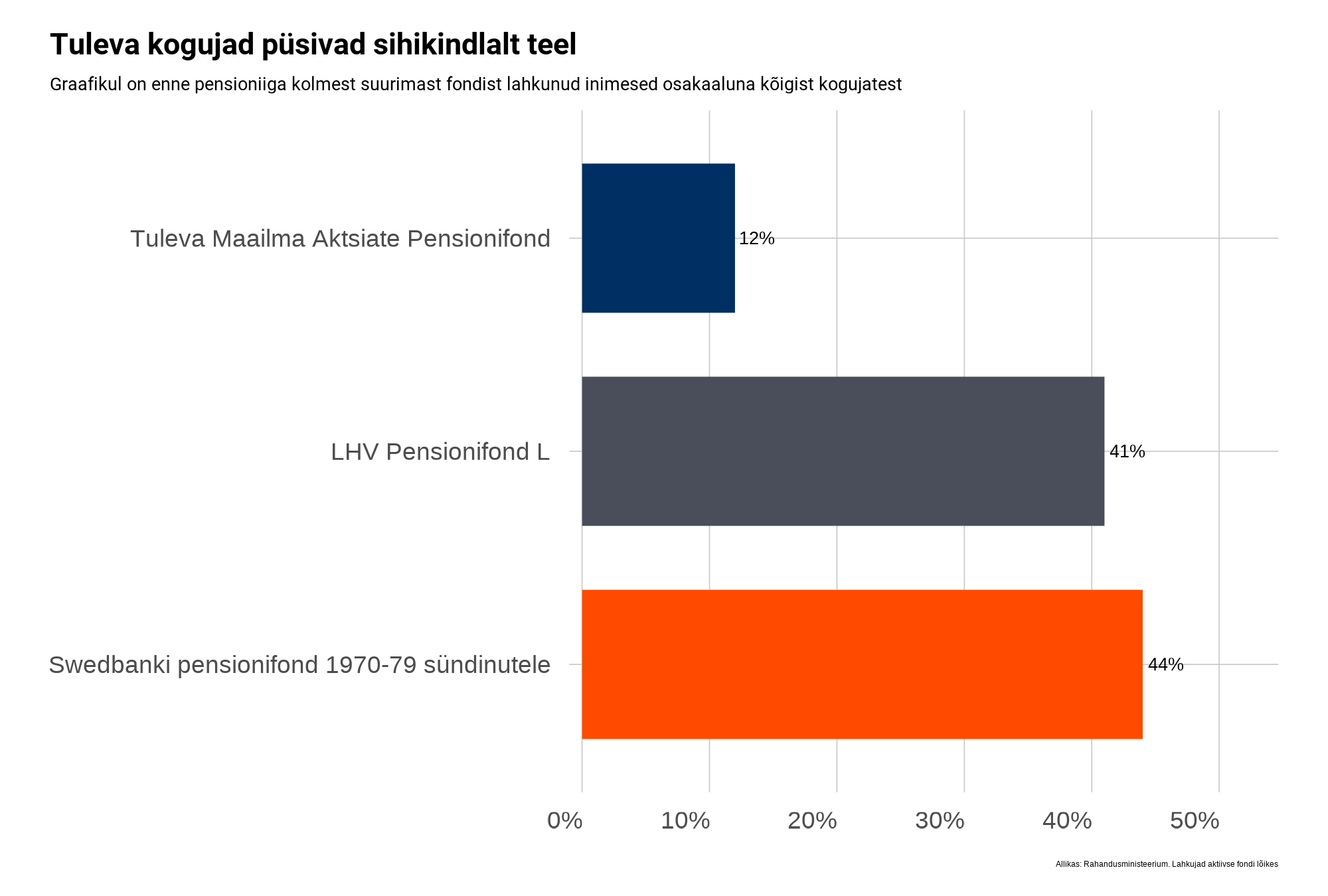

Sellel on aga oluline eelis. Meie, kes me Tulevas oma II sammast kogume, püsime rohkem kursil kui pankade fondides kogujad. Seda näitab nii teise fondi lahkujate hulk kui ka näiteks nende kogujate arv, kes enne pensioniiga oma II samba kogumise on lõpetanud.

Graafikul on näha, kui palju on kolmest suurimast II samba fondist lahkunud inimeste osakaal kõigist kogujatest. Tuleva kogujad püsivad kursil, vaid väike osa on lahkunud, samal ajal kui suur osa inimesi lahkub LHV Ettevõtlikust ja Swedbaki 1970–79 fondist.

Mis on Tuleva retsept?

Tuleva II samba fond on kasvanud kiiresti Eesti suuruselt teiseks, sest me järgime lihtsat retsepti:

Kogu nii palju, kui sul on võimalik. Elu tuleb ka elada, aga võimalusel tõsta II samba sissemakset.

Kogu madala tasuga indeksfondis, sest nii annab tootlus sulle hoogu juurde.

Püsi sihikindlalt teel. Ära loobu kogumisest.

(1) Võtsin tootluse jaoks andmed Tuleva lehel oma pensionikontole sisse logides (seisuga 02.09.2025) ja vaatasin kui palju minu II sammas on alates Tuleva fondi loomisest teeninud. Võrdlesin seda samas LHV ja Swedbanki suurimate II samba fondidega.

LHV Pensionifond Ettevõtlik viimase 1 aasta tootlus on Pensionikeskuse andmetel 8,86%, 2 aasta tootlus 8,77% ja viie aasta tootlus 6,86%. Swedbanki pensionifond 1970-79 sündinutele puhul on need numbrid 7,11%, 10,89% ja 6,91%. Tuleva Maailma Aktsiate Pensionifondi puhul vastavalt 10,38%, 15,07% ja 11,46%.

Kolmel võrreldaval fondil on erinev investeerimisstrateegia ning riskitase. Swedbanki esindaja hinnangul pole neid seetõttu lubatud võrrelda, sest see ei anna adekvaatset tervikpilti. Ma pole Swedbanki kriitikaga nõus. Kõik võrreldavad fondid tegutsevad investeerimisfondide seaduse piirides. Väiksem aktsiate osakaal on olnud fondivalitseja valik, mitte objektiivne paratamatus. Fondivalitsejal on kohus tegutseda oma osakuomanike parimates huvides ja kui selleks tuleb tingimusi muuta, siis ka see on fondivalitseja kohus. Meie võrdleme ikka neid fonde, kelle kehtivad seadusest tulenevalt samasugused piirangud ja seepärast me võrdlust ei muutnud.

Kuna turg oli mitu aastat tõusuteel, õnnestus paljudel meist saada juba kogumise alguses suur eduelamus. Nii on lihtne ka jätkata. Ent teistel meist, kes alustasid näiteks möödunud aasta lõpus, pani turu kõikumine sihikindluse kohe proovile. Kuidas leida kindlust jätkamiseks, kui kontol vaatab parasjagu vastu miinus?

Mõistan seda tunnet hästi, sest mul on sarnane kogemus. Hakkasin III sambasse süstemaatiliselt koguma 2018. aastal. Esimestel kuudel läks väga hästi. Börsid tegid rekordeid ning see innustas sissemaksetega jätkama.

Aasta lõppes aga ligi 10% langusega, sest maailmamajanduses valitses suur ebakindlus. Mulle tundus, et alustasin täiesti valel ajal, sest ostsin aktsiaid tipust.

2018. aasta lõpul nägid ajalehtede pealkirjad välja sellised. Ei tekitanud just kindlust investeerimisega jätkata. Kuvatõmmis: Äripäev

Tagantjärgi enam nii ei tundu. Minu 2018. aastal „tipust” ostetud III samba osakute väärtus on seitsme aastaga kasvanud umbes 105% – iga minu sissepandud 1 euro on kasvanud tänaseks 2,05 euroni. Oleksin võinud teenida veelgi rohkem tootlust, kui oleksin alustanud 2019. aasta alguses, ent samahästi oleksingi võinud jääda ootama turu põhja ja lükanud alustamist aina edasi. Ebakindlus ja turu kõikumine tõid mulle paari kuuga ajutise kaotuse, aga pikas perspektiivis on turu tõus teinud selle kuhjaga tasa.

Seega, sa ei teinud viga, kui alustasid kogumist aktsiaturgude „tipus”. Vastupidi, sa käitusid õigesti, sest andsid endale võimaluse teenida pikas perspektiivis korralikku tootlust. Investeerides järjepidevalt iga kuu, tabad aastate jooksul nii tõusvat kui ka langevat turgu. Ühe tehingu ajastusel pole lõpptulemusele erilist mõju.

Sa pole üksi

Sarnaseid kogemusi on väga paljudel kogujatel. 21. sajandil on aktsiaturud juba kuuel korral langenud korraga üle 15%. Ajalugu on aga näidanud, et tavaliselt järgneb langusele tõus. Mõnikord kiiresti, mõnikord aeglasemalt.

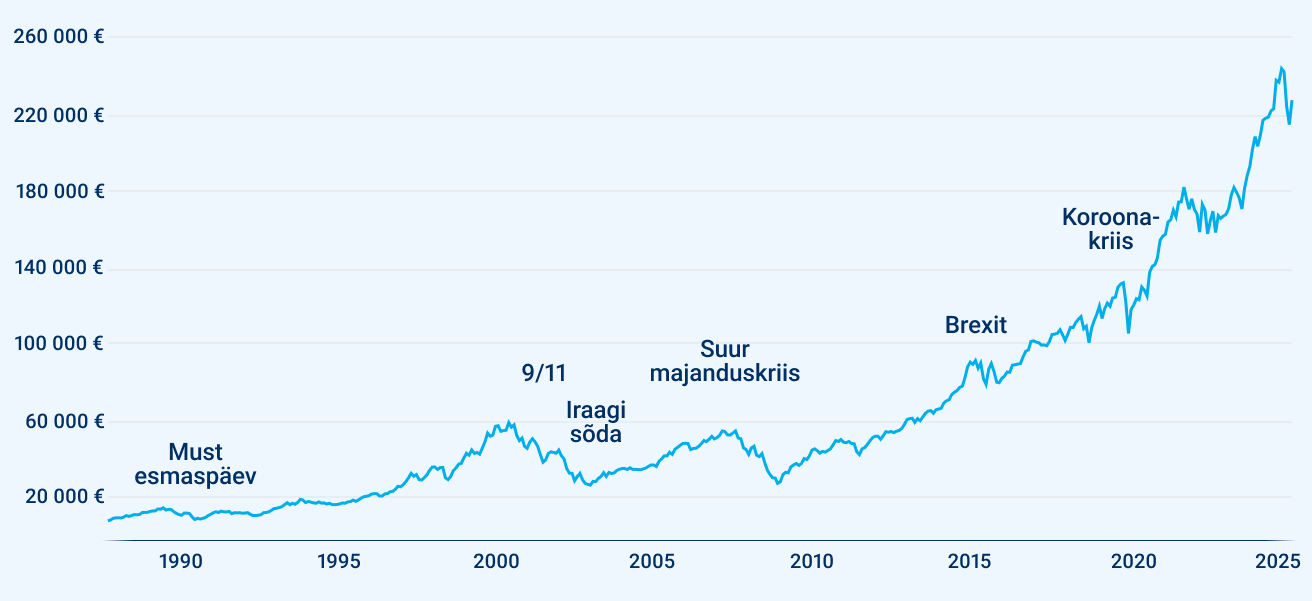

Graafikul on kujutatud maailma aktsiaturu tõuse ja langusi viimase 40 aasta jooksul, täpsemalt peegeldub selles MSCI All Country World Index (MSCI ACWI), mida meie fondid järgivad. Mineviku tootlus ei taga sarnast tootlust tulevikuks.

Tagasi vaadates on need langused vaid kõikumised kõveral, millel puudub pikas perspektiivis suur mõju. Kiirete kukkumiste taga on enamasti maailmas toimuvate sündmuste põhjustatud hirm või segadus. Turu pikaajaline trend aga peegeldab maailmamajanduse kasvu. Varem või hiljem kajastuvad aktsiaturul taas ettevõtete tegelikud majandustulemused. Seepärast ongi tulemuslik investeerida indeksfondi abil kogu maailma turule, mitte üksikutesse ettevõtetesse või sektoritesse.

Tõusuaastatel on sihikindlalt kogumine lihtne. Väärid erilist tunnustust, kui suudad sihikindlalt koguda ka raskematel aastatel.

Valem on lihtne

Mida teha, kui ostsid tipust? Lihtsalt jätka kogumist.

Pikaajalise kogujana pole aktsiaturgude kõikumine sinu jaoks kuigivõrd tähtis. Kui turg langeb, väheneb küll ajutiselt sinu portfelli väärtus, ent sissemaksete ostujõud on suurem: sama raha eest saad rohkem osakuid. Küll aga võid teha endale kahju, kui otsustad lühiajalise languse järel kogumise lõpetada. Nii võtad vastu reaalse rahalise kaotuse ja jääd ilma tuleviku kasvust.

Seega on valem lihtne: kui kogud indeksfondis, püsi rahulikult kursil. Tee regulaarselt sissemakseid sõltumata sellest, kuidas turgudel läheb ning kas kontol vaatab vastu miinus või pluss. Regulaarsete ostudega hajutad riske ja lood eeldused pikaajaliseks kasvuks. Kui nii toimid, on sinu jaoks parim aeg investeerimiseks… kogu aeg!

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.

{kind=link}