Sellel nädalal teatas Riigikohus, et ei võta Finantsinspektsiooni kaebust meie vaidluses menetlusse. Sellega jõustus maakohtu otsus, millega vähendati Tulevale tehtud trahvi kuus korda. Meil on kohtuvaidluse lõppemise üle väga hea meel.

Saime trahvi, sest meie reklaamid polnud igaühele arusaadavad ning võisid kohtu hinnangul jätta mõnele inimesele mulje tootluse garantiist. Iroonilisel kombel puudutasid reklaamid, mille eest trahvi saime, sedasama murekohta — tootluse näitamise senist kehva praktikat. Sageli näidatakse pensionifondide müümisel inimesele väga lühikese, täpselt valitud ning müügimehele sobiva perioodi tootlust. Vahel jäetakse täpsustamata tootluse arvutamise aluseks olnud periood ning võrreldakse nii omavahel võrreldamatut: näiteks ühe fondi viie aasta tootlust teise fondi ühe aasta tootlusega.

Seetõttu on meie eesmärk, et pensionifondide teavitustegevuse reegleid muudetaks selgemaks. Kohtuvaidluse lõppemine jätab meile huvikaitseks senisest rohkem indu ja aega.

Kaks asja, mis teeksid koguja elu lihtsamaks

Kirjutasime kevadel sellest ka Rahandusministeeriumile. Hiljuti avaldatud analüüsis tehaksegi ettepanek nende probleemide lahendamiseks. Esiteks soovitab Rahandusministeerium asendada keeruline ja formalistlik põhiteabe dokument lihtsa ja arusaadava võrdlustabeliga.

Meie meelest on see väga hea ettepanek ning suur samm edasi tänasest seaduse nõudest, mille järgi peab koguja fondi valides kinnitama, et on saanud tutvuda enam kui 20 fondi tingimuste ja prospektidega. See nõue on tegelikult sisutühi isegi kõrge finantsteadlikkusega kogujate puhul, sest on absurdne eeldada kõigi nendega üksikasjalikku tutvumist. Kui selle asemel tuleks hoopis kinnitada, et inimene on tutvunud allpool toodud pensionifondide põhiteabega, oleks palju suurem lootus, et valikud tehakse teadlikult.

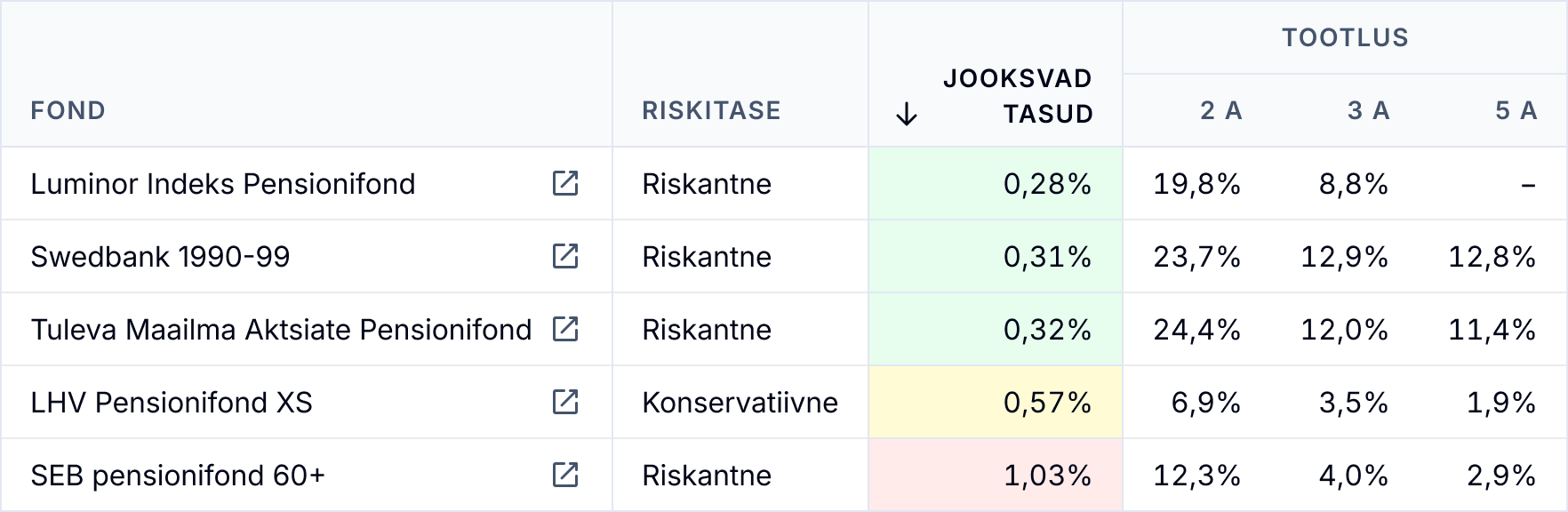

Pildil on Tuleva ettepanek, milline võiks uus põhitabel välja näha. Rahandusministeerium kaalub tabelisse lisada ka tulba Eesti varade osakaalu kohta fondi investeeringutest. Kuna meie meelest on pikaajalisel kogumisel kõige mõistlikum investeerida hajutatult kogu maailma aktsiaturgu, pole mõistlik eelistada üht piirkonda teisele.

Teiseks kavatseb Rahandusministeerium Tuleva ettepanekust kantuna kehtestada nõude, et ka internetipangas näeks inimene oma personaalset aasta baasil tootlusmäära. Kuivõrd tootlus on pensionifondide turunduses kesksel kohal, peaks kogujal olema lihtne ja selge võrrelda võrreldavat võrreldavaga (kirjutasime sellest pikemalt siin blogipostituses). Seetõttu toetame kahel käel ka seda Rahandusministeeriumi ettepanekut.

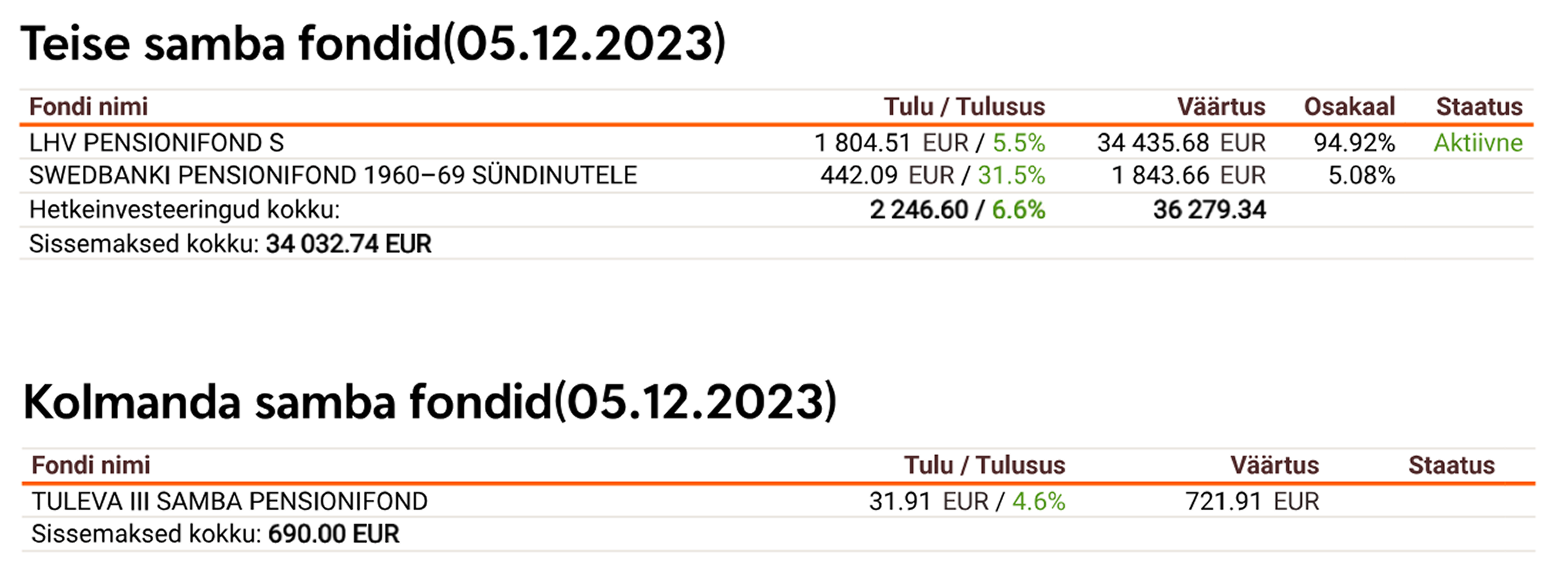

Pildil on kolme pensionifondi tootlused väga erineva ajaperioodi vältel. Sellelt jääb mulje, et Swedbanki Pensionifond 1960–69 sündinutele on koguja jaoks olnud kõige parem investeering, mis ületab oluliselt LHV S ja Tuleva III Samba Pensionifondi tootlust. Tegelikkuses ei ole aga avaldatatud tootlused sellisel moel võrreldavad, sest kui Swedbank Pensionifond 1960–69 fondis on inimene tootlust teeninud pikkade aastate jooksul, siis Tuleva III Samba Pensionifondis vaid mõne kuu vältel.

Soovime Rahandusministeeriumile seaduseelnõu menetlemisel jõudu ning oleme valmis selles igati kaasa aitama.

Millal jõuab II samba suurem sissemakse pensionikontole?

Mõned tähelepanelikud kogujad on meilt uurinud, miks neil, kes suurendasid sellest aastast oma II samba sissemakset, on palgast maha läinud suurem makse, kuid senisest suurem makse pole veel pensionikontole jõudnud.

Muretsemiseks pole põhjust – nimelt laekub jaanuaris makstud töötasult II samba makse pensionikontole alles veebruaris.

Miks jõuavad II samba maksed pensionikontole viivitusega?

Tööandjad tasuvad töötaja palgalt kinnipeetud maksud ja maksed riigile järgmise kuu 10. kuupäevaks. Seejärel kontrollib Maksu- ja Tolliamet tasutud maksud üle. Selleks on aega 15 tööpäeva, kuid enamasti tehakse see ära mõne tööpäeva jooksul. Seejärel kannab Rahandusministeerium II samba sissemaksed Pensionikeskusele, kes soetab kantud summa eest II samba fondiosakud ja suunab need koguja kontole.

Näiteks sain mina novembri eest töötasu 1. detsembril. Minu tööandja tasus selle eest riigile tulumaksu 10. jaanuaril ning minu II samba kontole jõudis see makse 14. jaanuariks. Mõnel kuul on makse jõudnud kohale ka juba 12. kuupäeval, mõnel teisel aga 17. kuupäeval.

Kuigi viivitus võib tekitada hämmastust, ei tasu muretseda, et suurendatud II samba sissemakse on läinud kaduma – see on praegu veel sinu tööandja käes. Loomulikult soovime kogujatena, et meie kogutud raha saaks võimalikult kiiresti investeeritud. Ent II samba eelis ongi just riigiülene süsteem ja automaatsus, mis teeb kogumise meile lihtsaks. Arvestades, et süsteem eeldab koostööd ka tööandjaga, on mõistetav, miks nad vajavad kohustuste sujuvaks täitmiseks väikest ajavaru.

II samba sissemaksete infot saad mugavalt vaadata oma pensionikontole sisselogides.

Tuleva kogujad paistavad eeskujuna silma

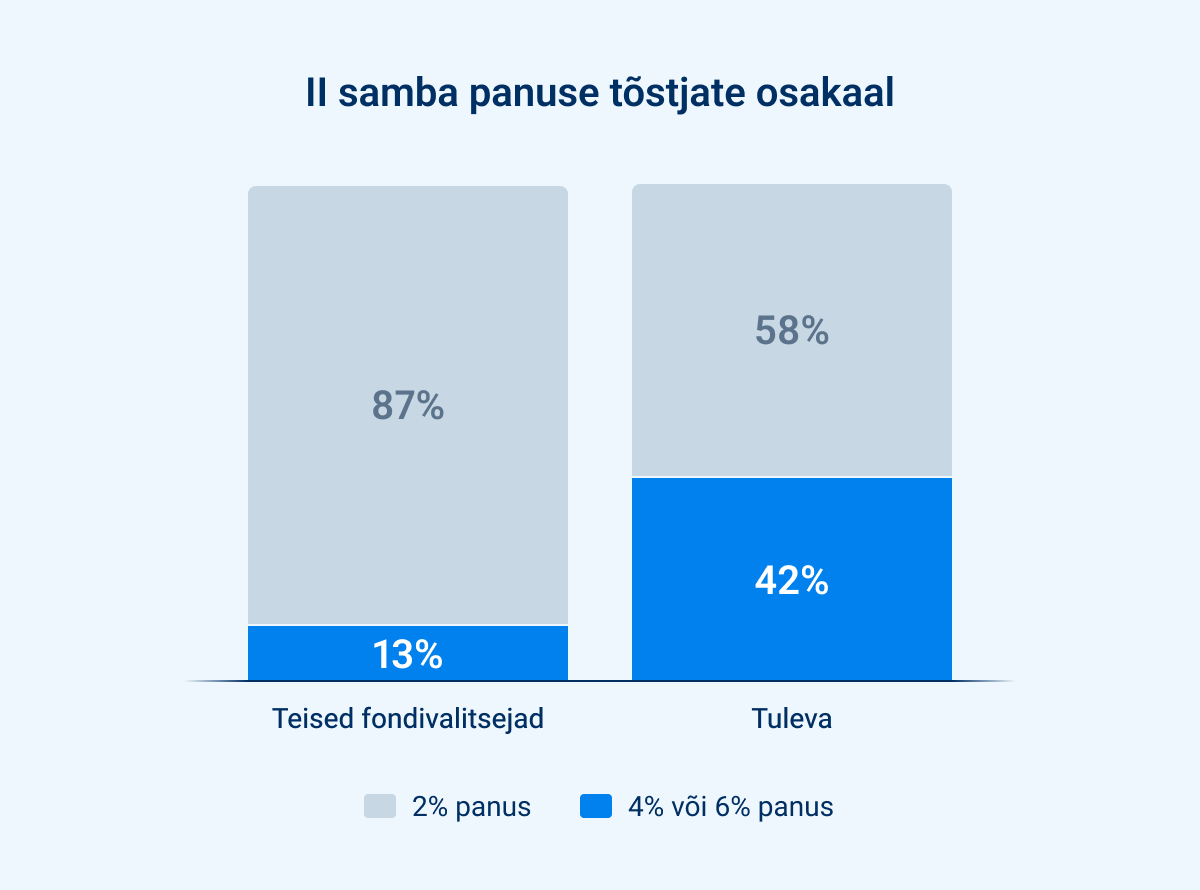

Möödunud aasta novembri lõpuks oli II samba maksemäära tõstmise avalduse esitanud kokku 74 000 inimest. Enamik valis maksimaalse ehk 6% määra. Need kogujad on teinud targa valiku, sest kasutavad II samba maksuvõitu enda kasuks ära.

Hea meel on tõdeda, et teiste seast paistavad teadlike ja aktiivsete otsustajatena silma just Tuleva kogujad – meie kogujatest otsustas sellest aastast sissemakset suurendada 42%. Teiste fondivalitsejate klientide aktiivsus varieerus 8–17% vahel.

Peagi kehtestatakse Eestis 2% suurune julgeolekumaks, mida hakkavad maksma kõikidelt tuludelt nii eraisikud kui ka ettevõtted. Muuhulgas lisandub julgeolekumaks pensionite väljamaksetele. Keda maks tegelikult puudutab? Mida Tuleva maksust arvab?

Kui lükkad pensionivara kasutamist edasi, siis maksu ei lisandu

Suuremat osa kogujatest ei puuduta julgeolekumaks pensionisammaste vaatest kuidagi. Julgeolekumaks on planeeritud kehtima aastatel 2026–2028 ning see lisandub ainult pensionisammastest väljamaksetele. II ja III sambasse sissemaksete tegemist julgeolekumaks ei mõjuta.

Teen puust ja punaseks, mis ja kuidas muutub. Nagu varem, saab koguja III samba sissemaksetelt tulumaksu tagasi. II samba sissemaksetelt tulumaksu ei võetagi. Siin muudatusi pole.

Pensionisammastesse kogutud raha väljamaksmisel tuleb maksta tulumaksu. Kui teed seda enne 60. sünnipäeva, on ühekordse väljamakse puhul tulumaks 22% (alates 2025. aastast, sel aastal veel 20%). Pensionieas tuleb ühekordse väljamakse puhul maksta soodustulumaksu 10% ning igakuise pensionilisa ehk fondipensioni võtmise puhul tulumaksukohustust ei teki. Ka siin pole muudatusi.

Aastatel 2026–2028 tuleb aga pensionisammastest väljamaksete tegemisel lisaks tasuda 2% julgeolekumaksu. Erinevalt tulumaksust ei sõltu julgeolekumaksu määr sellest, kuidas pensioniraha välja võtad.

Seega ei puuduta julgeolekumaks sinu pensionit, kui oled seda alles kogumas. Julgeolekumaks puudutab sind, kui plaanid võtta II või III sambasse kogutud raha kasutusele kas aastal 2026, 2027 või 2028. Kui kasutad pensionisammastesse kogunenud raha fondipensionina, on mõju üsna väike, sest maks puudutab vaid kolme aasta väljamakseid.

Mida Tuleva julgeolekumaksust arvab?

Tuleva on pensionikogujate ühistu. Meie liikmete hulgas on nii parem- kui ka vasakpoolsete vaadetega inimesi. Seetõttu pole meie asi öelda, kas maksud peaksid olema kõrgemad või madalamad. Küll aga on meie roll olla kogujate hääletoru ja seista selle eest, et seadusandlus soodustaks tulevikuks kogumist.

Arutasime Tuleva meeskonnaga, kas peaksime tegema Riigikogule ettepaneku jätta pensioni väljamaksed julgeolekumaksu alt välja. Otsustasime seda mitte teha.

Peamiselt on küsimus solidaarsuses – II ja III samba väljamaksete julgeolekumaksust vabastamine ei tundu meile õiglane, sest seda maksu maksavad kõik. Ka kõige väiksema sissetulekuga pensionärid, kes saavad 372-eurost rahvapensioni. Pole põhjust arvata, et II ja III samba väljamaksete saajad on neist halvemal järjel, pigem vastupidi.

Liiatigi on julgeolekusse panustamine ka kogujate huvides. Paljud kogujad tunnevad muret, mis saab nende pensionivarast sõja korral. Julgeolekusse panustamine aitab neid muresid lahendada.

Põhimõtteliselt võiksime siiski vastu seista sellele, et pensionisüsteemis tehakse järjekordne reform, sest iga muudatus vähendab süsteemi vastu usaldust ja võtab julguse tulevikuks koguda. OECD on toonud välja, et sagedased muudatused pensionisüsteemis vähendavad usaldust isegi enam kui väike pension.

Ent samuti ei ole kogujate huvides see, kui pensionisüsteemis hoitakse õiguskindluse põhimõttele tuginedes muudatusi pikalt kinni. Pensionisüsteem ei ole sugugi valmis ja ideaalne. Näiteks tahaksime, et tööandjate kaudu oleks kogumine senisest soodsam; et III samba tulumaksuvabastus oleks varasemast paindlikum; ja et müügimeestel ei oleks võimalik kaubanduskeskustes ostlejaid pensionisammastega tülitada. Mida konservatiivsem on pensionisüsteem, seda kauem võtavad need muudatused aega.

Oluline sõnum seaduseloojale

Kuigi oleme otsustanud julgeolekumaksu seaduse eelnõu vastu mitte seista, on oluline panna seaduselooja südamele, et pensionisüsteemi muudatustest tuleks anda ette teada võimalikult pikalt ning et kindlasõnaliselt antud lubadusi ei murtaks. Kui julgeolekumaks kehtestatakse 2028. aastani, siis peaks ka see selle ajani kehtima. Viimasel hetkel selle pikendamine seaks pensionikogujate usalduse suure kahtluse alla.

Tuleva ühistu valib uut nõukogu: kandidaatide tutvustused

Tuleva ei ole tavaline teenusepakkuja. Meie omanikuks ei ole ükski suurettevõtja või välismaine pank, vaid tuhanded kogujad ise. Nii on lihtsam tegutseda – meie huvid ei ole kogujate omadega risti.

Tänaseks on Tuleval juba üle 8500 omaniku. Need oleme meie, kes lisaks Tulevas kogumisele oleme astunud ka Tuleva ühistu liikmeks. Me koos moodustame Tuleva üldkoosoleku, mis on ühistu kõrgeim võim. Üldkoosolekul on igal liikmel võrdselt üks hääl. Otsuse vastuvõtmiseks peab selle poolt hääletama vähemalt 50% +1 liikmetest. Meie üldkoosolekust on tänaseks saanud üks Eesti suurimaid demokraatlikke hääletusi. Oleme üks näide toimivast kodanikuühiskonnast.

Nõukogu esindab liikmete huvisid

Praegu valime oma ühistule uut nõukogu. Nõukogu roll on üldkoosolekute vahelisel ajal esindada liikmete arvamust ning tagada, et Tuleva strateegia lähtuks kogujate huvidest. Juhatus annab nõukogule igal kuul aru, kuidas strateegia täitmine läheb. Nõukogu pädevuses on ka liikmekapitali ning Tuleva investeerimisstrateegiaga seotud küsimused. Tavaliselt peab nõukogu koosolekuid korra kvartalis.

Tuleva üldkoosolek on Eesti üks suurimaid demokraatlikke hääletusi ning parimaid näiteid toimivast kodanikuühendusest

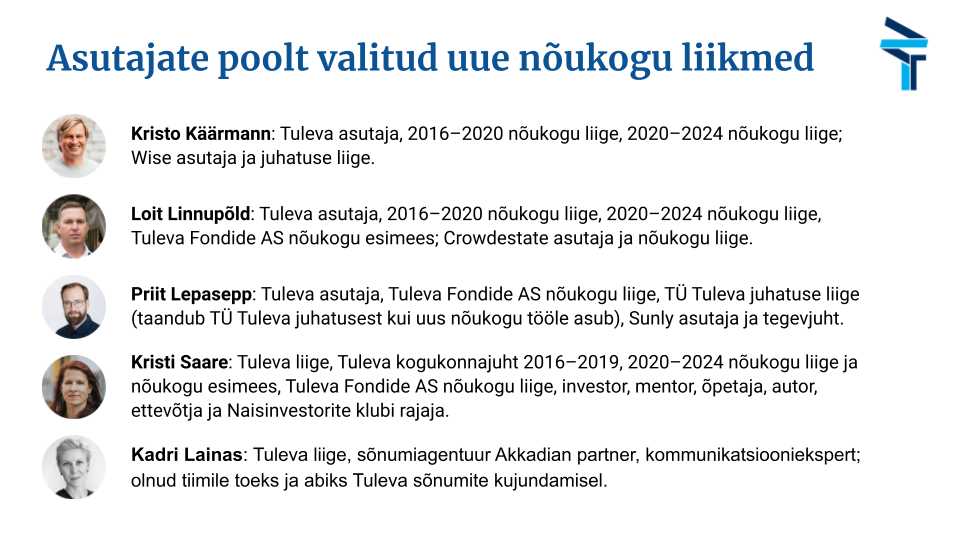

Tuleva uus nõukogu koosneb 10 liikmest ja see valitakse järgmiseks neljaks aastaks. Nagu meie põhikiri ette näeb, valisid Tuleva 22 asutajat pooled nõukogu liikmed. Kristi, Kristo ja Loit jätkavad eelmisest nõukogu koosseisust ja uute liikmetena valisid asutajad Kadri Lainase ja Priit Lepasepa.

Kelle poolt saavad liikmed hääletada?

Nüüd on liikmete kord üldkoosolekul öelda oma sõna ja valida veel viis nõukogu liiget. Oma kandideerimissoovi sai esitada 4.09 – 17.09 ja seda tegi 15 Tuleva liiget. Nende pikem tutvustus on siin failis, allpool lühikokkuvõte:

Nimi

Lühitutvustus

Kandideerin Tuleva nõukogusse sest…

Henri Daniel Ots

Hüdrotehnikainsener, AS Projekteerimisbüroo Maa ja Vesi juht

… tahaksin vanaduspõlves süüa kalamarja ja meenutada, kuidas aitasin koos Tulevaga suurendada iga eestlase rahatarkust, investeerimisvõimalusi ja jõukust.

Indrek Kasela

investor ja ettevõtja

…soovin, et Tuleva vaataks oma strateegias mitukümmend aastat ette, et olla mitmete põlvkondade jaoks parim kogukondlik ja professionaale pensionivara hoidja.

Johanna Ambre

GoWorkaBit turundusjuht

…soovin aidata Tuleval kasvada 100 000 kogujani.

Kai Klandorf

Innotiimi projektijuht ja coach

…soovin panustada Tulevasse kui huvikaitse organisatsiooni, sest näen ühistul siin ka olulist ühiskondlikku rolli.

Karl-Gustav Kallasmaa

Tarkvarainsener, idufirma asutaja

…tahan aidata Tuleval saada suurimaks ja odavaimaks pensionifondiks Eestis.

Kirti Rebane

vandeaudiitor ja raamatupidaja, Artestan OÜ asutaja

…soovin pensionisüsteemi paremini mõistetavaks teha ja julgustada rohkem inimesi liituma.

Lev Dolgatšjov

ingelinvestor ja mentor

… et teha koos meie pensionisüsteem inimestele maksimaalselt kasulikuks ja aidata kaasa Tuleva rahvusvahelisele edule.

Marek Mühlberg

Konsultant, Viljandi Kultuuriakadeemia äriinkubaatori juht

…soovin aidata parandada Tuleva positsiooni turul ja seista pensionikogujate huvide eest.

Marit Finnie

Wolf Group turundusjuht ja start-up ettevõtja

…soovin aidata kaasa tulevikukindla investeerimisplatvormi edasiarendamisele, mis arvestab nii tehnoloogia kiire arenguga kui ka tööjõuturu muutustega.

Priit Kallas

Digiturunduse ja AI ettevõtte, DreamGrow digital asutaja

…soovin rakendada oma teadmisi ettevõtlusest, tehisintellektist ja turundusest, mis aitavad Tuleval areneda ja liikmete investeeringuid kasvatada.

Riin Mäesalu

rahatarkuse õpetaja, OTR Juttude kaasautor

…olen õpetajana jooksvalt kursis n-ö tavaliste inimeste pensioniküsimuste ja rahatarkuse puudujääkidega.

Sander Retel

Eesti Energia jurist, AS Narva Soojusvõrk nõukogu liige

…olen aastate jooksul kõik sõbrad ja tuttavad saanud pensionit koguma Tulevas. Nüüd tunnen, et saan meie püha üritust jätkata nõukogus.

Sten Argos

Tele2 juhatuse liige ja ärijuht

…näen Tulevas suurt potentsiaali olla innovaatiline ja mõjus tegija finantssektoris ning tunnen, et minu kogemused aitaksid kaasa ühise eesmärgi saavutamisele.

Tauno Lang

Elektrowerk OÜ finantsjuht

…soovin arendada oma kogemust finantsvaldkonnas ja panustada Tuleva arengusse.

Valmar Moritz

Bondora andmeanalüütik

…soovin rääkida kaasa pensionisüsteemi arendamises ja pakkuda analüütilist tuge Tuleva kasvuks.

Kuidas hääletus toimub?

Tuleva liikmed saavad hääletada nõukogu liikmete poolt elektrooniliselt. Igale liikmele saadeti 20. septembril e-kirjaga personaalne hääletuskutse. Hääletada saab kuni 30. septembrini. Seejärel kinnitab hääletustulemused notar ning esitame need äriregistrile.

Kui sa oled liige, aga ei leia hääletuskutset, siis palun kontrolli igaks juhuks üle, ega see pole läinud rämpsposti. Kui sa jätkuvalt ei leia kutset, siis palun võta meiega ühendust [email protected]

…

Kui sa ei ole liige, aga tahaksid rääkida järgmisel üldkoosolekul Tuleva asjades kaasa, siis kaalu liikmeks astumist. Loe lähemalt ühistuga liitumisest.

Levinud küsimused III samba kohta

„III sammas on üks lihtsamaid ja nutikamaid investeerimise tööriistu,” ei väsi rahatarkuse edendajad korrutamast. Tuleva juhatuse liige Sten Andreas Ehrlich vastab levinumatele küsimustele, mida III samba puhul silmas pidada ja kuidas see enda kasuks tööle panna.

Mis on III samba eelised teiste investeerimisvõimaluste ees?

III samba suurim võlu seisneb maksusoodustuses. See annab kogutud vara tootlusele edumaa, millega on teistel investeeringutel raske võistelda.

Milles seisneb maksusoodustus? See tähendab, et igalt eurolt, mille kannad sel aastal III sambasse, saad tuleval kevadel deklaratsiooni esitades tulumaksu tagasi. Siiani on tulumaks olnud 20%, aga uuest aastast tõuseb see maksumuudatustega 22%-ni. Kuigi maksutõusud ei meeldi kellelegi, siis tulumaksu tõusuga suureneb tegelikult III samba kasulikkus veelgi.

Teeme ühe näite läbi, kuidas tulumaksu tagastus töötab. Kui kanda 2024. aasta jooksul kokku III sambasse 2000 eurot, saab järgmisel kevadel tagasi 400 eurot ehk 20%. Investeerides sama summa ka järgmise aasta jooksul, saab ülejärgmisel kevadel tagasi 440 eurot ehk 22%.

Teiseks III samba suureks eeliseks on selle lihtsus ja mugavus. Üsna väikese ajakuluga saab üles seada regulaarsed sissemaksed ning andmed kantakse tuludeklaratsioonile automaatselt.

Kui palju raha tasuks III sambasse koguda?

III sambasse raha kogumisel ei ole miinimumi. Küll aga tasub teada, et maksimaalne summa, mida võiks III sambasse ühe kalendriaasta jooksul paigutada, on 15% aastasest sissetulekust, ja seda brutos ehk enne maksude maha arvestamist, aga kokku mitte üle 6000 euro. Oma summa välja arvutamisel on abiks meie III samba kalkulaator.

Pole vaja muretseda, kui kohe ei ole võimalik 15% oma palgast säästa. Alustuseks võib panna tuleviku heaks kõrvale just sellise summa, mis täna liiga suuri ohverdusi ei nõua. Võimaluse korral saab hiljem sissemakseid alati suurendada või teha näiteks aasta lõpus täiendav sissemakse.

Seejärel tuleb kanda raha oma III sambasse, mille eest ostetakse valitud fondi osakuid. Sissemakseid võib teha ükshaaval endale sobivas summas ja ajal. III samba fondis kogudes saad investeerida automaatselt korraga tuhandetesse ettevõtetesse ja omada hästi hajutatud ja laiapõhjalist investeerimisportfelli.

Ent nutikam on seadistada hoopis igakuine püsimakse, et investeeringud oleksid automaatsed ja regulaarsed. Nii ei pea sinu tuleviku-mina kogu aeg oleviku-mina kiusatustega võitlema. Investeeringute regulaarsus on omakorda parim viis riske hajutada – pikas plaanis saavutab tõenäoliselt parima tulemuse just see, kes hajutab fondiosakute ostud ajas. Sissemakse tegemiseks logi sisse oma pensionikontole.

Kas III sammast tasuks avada ka lapsele?

Üldjuhul ei ole lapse nimele mõttekas III samba kontot avada. Seda mitmel põhjusel. Esiteks, III samba võlu seisneb peamiselt maksuvõidus, mida saab juhul, kui inimene on aasta jooksul teeninud piisavalt tulu ja tasunud riigile tulumaksu. Kuna enamik lapsi tööl ei käi või nende sissetulekud ei ole suuremad kui maksuvaba tulu (praeguse seisuga 7848 eurot aastas), ei teki neil ka tulumaksukohustust ja seega jääb saamata ka III samba maksuvõit.

III sammas on paindlik raha kogumise viis, mis sobib hästi pikaajalise sihiga kogumiseks, samas võimaldab vajadusel raha ka varem välja võtta. Peamiselt kogutakse III sambas raha ajaks, mil tekib soov või vajadus lõpetada töötamine, kuid võimalus on kogutud raha kasutusele võtta ka varem.

Kui raha võtta välja enne 60. sünnipäeva, tuleb maksta riigile tagasi 22% tulumaksu (alates 01.01.2025). Pärast 60ndat* eluaastat raha välja võttes saab maksusoodustust ehk tasuda tuleb vaid 10% tulumaksu. Veelgi kasulikum on III sambasse kogutud raha kasutada pensionieas igakuiste maksetena (fondipensionina), sest sel juhul on väljamaksed tulumaksuvabad.

*Kui alustasid kogumist III sambasse enne 2021. aastat, kehtivad sulle maksusoodustused väljamaksetele juba alates 55. eluaastast.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.