Raamatusoovitus: Kuidas matemaatik investeerimisega rikkaks sai

Miks on aktiivse investeerimisega nii raske paremat tulemust saada, kui lihtsas indeksifondis kogudes? Sest sina või sinu fondijuht peab olema targem ja kavalam kui kõige targemad turul kauplejad. Ja aktsiaturul konkureerivad sinuga tõepoolest superandekad tegijad, kes pühendavad sellele tegevusele oma elu.

James Simons on USA matemaatikageenius. Tema nime kannab mitu geomeetria teooriat ning teda on pärjatud USA matemaatikute suurima tunnustuse, Oswald Vebleni auhinnaga. Aga mitte sellepärast ei ole temast raamat kirjutatud.

Simons lahkus akadeemilisest maailmast 1978. aastal, asudes investeerimisega leiba teenima. Alguses ei tulnud tal pähegi investeerimisotsuste tegemist matemaatika ja arvutite hooleks jätta.

See raamat on hea meeldetuletus kõikidele proovijatele, kellest tuleb olla parem, et turgu võita.

Ta alustas tavalisel viisil, kombineerides majandusaruannete lugemist valemite ja suhtarvudega ning tubli annuse kõhutundega. Nii ei erinenud Simonsi ettevõte Renaissance Technologies tuhandetest teistest, mille asutamiseks on vaja vaid paari meest ning Powerpointi investoritele.

Sigaretisuits, tassi kohvi ja pööraselt andekad matemaatikud

Ühe asja poolest Renaissance siiski erines. Simonsi ettekujutus ideaalsest tööst nägi välja selline: ta veedab tihedas sigaretisuitsus aega koos väga tarkade inimeste ja tassi kohviga, et öö läbi matemaatilisi probleeme arutada. Üle kümne aasta katsetasid need helged pead üsna edutult oma võimeid kõiketeadva väärtpaberituru vastu. Turg jäi enamasti siiski peale. Seejärel tuli murrang.

1990. aastaks jõudsid Simons ja tema tiim järeldusele, et nende mudel ei suuda piisava täpsusega ennustada, kuhu turg, mõni aktsia või valuuta järgmise nädala, kuu või paari aasta jooksul liigub. Varem oli samale tulemusele jõudnud ka Eugene Fama, kes vormistas selle avastuse efektiivse turu teooriaks ning sai selle eest Nobeli majanduspreemia.

Simonsi tiim tegi siiski veel ühe avastuse. Nimelt leidis nende mudel aktsiahindade väga lühiajalistes liikumistest teatud seaduspärasusi. Need ennustused olid vaid napilt üle pooltel juhtudel õiged, kuid sellest piisas, et panna alus maailma tõenäoliselt kõige edukamale investeerimisfondile.

40 aasta jooksul on Renaissance Medallioni fondi tootlus olnud üle 60% aastas tasude-eelselt ja 40% aastas pärast tasude mahaarvamist. Investeering suuruses 100 dollarit kasvab 40 aasta ja 40% aastatootlusega 70 miljoniks dollariks. Jah, 70 miljoniks. Simonsist ja teistest tema tiimi matemaatikutest on saanud miljardärid. Liitiintress on tõepoolest kaheksas maailmaime, eriti kui see on väga kõrge.

Mida siit õppida?

Kui seda lugedes tekkis idee, kuhu oma pensionisäästud kasvama panna, siis sarnaselt teiste väga edukate fondidega haldab ka Medallion paraku vaid fondijuhtide endi raha. Ülejäänud inimesed saavad investeerida Renaissance`i teistesse fondidesse. Nende fondid tootlus on paraku jäänud tavalise indeksifondi tootlusele alla. Nii nagu on juhtunud enamiku maailma aktiivselt juhitud investeerimisfondide tootlusega.

Väärtpaberiturg on müstiline nähtus – üksikud edulood ja nendega kaasnevad kirjeldamatud rikkused kutsuvad üliandekaid oma karjääri väärtpaberiturule pühendama. Gregory Zuckermani „Turgude isand“ on haarav lugu sellest ühest, kellel on õnnestunud turu tootlust järjekindlalt ja ülekaalukalt ületada. See on ka hea meeldetuletus kõikidele proovijatele, kellest tuleb olla parem, et turgu võita. Suuna parem energia sinna, kus sinul on eelis.

Gregory Zuckermani raamat “Turgude isand” ilmus äsja Äripäeva kirjastuse tõlkes (originaali pealkiri “The Man Who Solved the Market: How Jim Simons Launched the Quant Revolution”). See artikkel ilmus algselt Äripäevas, 1. märtsil 2021.a.

[Uuendatud 2025] Teine sammas on sinu vara: kuidas sellest kõige rohkem kasu saada?

Siin on meie seni kõige suurema kuulajaskonnaga saade “Kuidas võita pensionisammaste reformist?”. Allpool on järelkuulamise link 2021. aastal salvestatud saatele ja lühike kokkuvõte neile, kes kogu saadet kuulata ei jõua.

Teine sammas on päriselt sinu vara

Teine sammas oli küll ka varem sinu isiklik vara, aga ei saa ette heita, et paljud meist ei pidanud seda päris enda omaks. Vara kasutamine oli piiratud, tootluse ja tasude kohta polnud õrna aimugi, valikuvõimalused olematud. Pole ime, et pool Eesti elanikest ei teadnud oma teisest sambast eriti midagi. Aga teise samba raha oli juriidiliselt sinu oma ja on seda tänaseni.

Need, kes koguvad teises sambas kuni pensionieani, said reformiga kõige suurema võidu.

Tänu pensionireformi muudatustele on II samba raha ka päriselt sinu oma. Sa saad sinna kogunenud vara iga hetk oma pangakontole rahas välja maksta või suunata oma personaalsele pensioni investeerimiskontole ja selle kaudu osta ise aktsiad või fonde, mida soovid. Sa saad oma pensionikontol vaadata, kui palju see vara on sulle tulu tootnud ja kui palju tasusid su varast igal aastal maha läheb. Sa saad valida ise, millisese fondi soovid koguda ja ka neid fonde vahetada. Ühesõnaga, teine sammas on nagu iga teine väärtpaberikonto, kus on sinu väärtpaberid.

Teisest sambast saab kõige rohkem kasu sinna kogudes

Teine sammas ei vii meid palmide alla, aga see on ühe korraliku finantsmaja vundament. Teise samba hea omadus on see, et ta on sul juba olemas ja sinna koguneb iga kuu varandust juurde ilma, et sa ise oma käitumises midagi muutma peaksid.

Need, kes koguvad teises sambas kuni pensionieani, said reformiga kõige suurema võidu. Pensioniikka jõudes ei pea enam teise samba kontol olevat vara kindlustusseltsile andma. Vara kasutusele võtmine on paindlik.

Seadus lubab alates eelpensionieast (praegu on see 60 aastat) võtta välja korraga nii palju raha kui vaja. Suuremat summat võib korraga tarvis minna näiteks kodu fassaadi soojustamiseks või elu päästvate ravikulude katteks. Siis rakendub väljamaksele 10% soodustulumaks.

Aga sa võid valida fondipensioni: see tähendab, et raha makstakse sulle välja vähehaaval, samal ajal kui ülejäänu teenib pensionifondis tootlust edasi. Kui fondipension on piisavalt pika perioodiga, on tulumaks 0%. Igal juhul jääb raha, mida sina oma elu jooksul kasutada ei jõua, sinu pärijatele.

Kümned huvilised on meilt küsinud, kas oleks mõistlik teine sammas välja võtta, selleks et osta korter, metsamaad, teha remont, maksta ära võlad vms.

Enne kui raha oma unistuse või äriidee teostamiseks välja võtad, mõtle sellele, kui kalliks see otsus sulle läheb. Enamikul juhtudel on teise samba raha kasutamine enne pensioniiga üsna kulukas otsus. Üks näide:

Kui sa oled täna 35-aastane ja teenid Eesti keskmist palka, on sinu teise sambasse kogunenud tõenäoliselt veidi üle 10 000 euro. Kui selle praegu välja võtad, peab riik tulumaksuna kinni 2200 eurot ja sinu pangakontole laekub 7800 eurot. Selle eest saad tõenäoliselt põhjalikult ära remontida oma köögi või osta ühe hektari keskmises vanuses metsamaad.

Kui lükkad väljavõtmise edasi, siis kümne aasta pärast on su teise samba vara kasvanud tõenäoliselt 35 000 euroni. Selle eest saab kindlasti remontida mitu korda suurema köögi või osta rohkem metsamaad – isegi kui sa eeldad, et inflatsioon on vahepeal köökide või metsamaa hindu kõvasti tõstnud. Või teistpidi – see köögi remont või metsamaa hektar läheks maksma tegelikult mitu korda rohkem, kui kümme aastat varem tundus. (1)

Mida siis tegema peab?

Peamine: sa ei pea midagi kohe tegema. Pea meeles, et kõiksugu vahendajate ja nõustajate huvi on sulle alati hõigata: ära passi niisama, tee midagi! Investeerimismaailmas on paraku tihti parim strateegia just vastupidine: kui midagi töötab, siis on parim mõte mitte midagi teha. Pangad kuuluvad finantsvahenduse sektorisse – nad teenivad enamasti siis, kui klient midagi teeb.

Pensionireform ei toonud kaasa tähtaegu, millele peaks reageerima. Raha välja võtta ja fondi vahetada saab kogu aeg. Kui sa ei ole veel teise sambaga liitunud, siis saad samuti igal ajal sellega nüüd liituda. Mina sinu asemel teeksin seda.

(1) Kasutan siin näites eeldusena, et sinu palk kasvab 3% aastas ning sinu pensionifondi tootlus on 5% aastas. Kui inflatsioon on 2% aastas, nagu ta on viimased 10 aastat keskmiselt olnud, siis on 35 000 eurot väärt 28 700 eurot tänases rahas. Kui 4% aastas, siis 23 600 eurot.

*Alates 2025. aastast on tulumaks 22%

Tuleva 2020. aasta tegevusaruanne

Mul on päris hea tunne seda aruannet kirjutada. 2020 oli meie jaoks suurepärane aasta. Mulle tundub, et meie kõigi varasemate aastate töö kandis tänu mõnele toetavale välisele sündmusele just eelmisel aastal tõeliselt vilja.

Enamik inimesi kogub vähem, kui tahaks. Tuleva ühendab inimesi, kes tahavad oma säästukäitumist parandada. Me leiame ühiselt viisid, kuidas takistusi ületada ja kohe täna säästma hakata. Meie pensionifondid on 50% kuni kolm korda madalama kuluga kui pankade suuremad pensionifondid – see tagab, et säästude teenitud tulu läheb ikka meile, kogujatele, mitte vahendajale (1).

Kui 2018. ja 2019. aastal lisandus meile vastavalt 3000 ja 8000 uut kogujat, siis 2020. aastal alustas meiega koos säästmist tervelt 34 000 uut kogujat. See tähendab, et meie teise ja kolmanda samba pensionifondides kogub nüüd 51 662 inimest. Eriti rõõmustav on see, et enamik uutest tulijatest alustas vabatahtlikku kogumist kolmandas sambas. Ma usun, et neist suurema osa jaoks on see üldse esimene pikaajaline sääst, mida nad vabatahtlikult teevad.

Äriplaan ja tasud

Kui ma viis aastat tagasi Tuleva äriplaani koostasin, panin mudelisse 2022. aasta juurde märkuse, et siin võiks esimest korda kaaluda tasude alandamist. Tegelikult alandasime äriplaaniga võrreldes tasu juba fondide käivitamise ajal 2017. aasta märtsis. Nüüdseks on meie pensionifondide maht jõudnud 250 miljoni euroni ning mul on väga hea meel, et meie nõukogu otsustas tasusid alandada.

Miks on tasude langetamine nii oluline, kui meie fondid on niigi kõige madalama tasuga fondide seas? Selle taga on lihtne põhimõte – kui meie liikmetele oleks kättesaadav kas või üks madalama tasuga indeksifond, siis oleks meil ju kõigil mõistlik oma vara sinna üle viia ja oma fond kinni panna. Ei ole mingit mõtet maksta sama toote eest kõrgemat hinda.

Päriselu meile alati nii selgeid valikuid ei paku. Pangad on toonud Tuleva eeskujul oma tootevalikusse samuti madala tasuga indeksifondid ning tõenäoliselt laieneb teoreetiline valik ka pensioni investeerimiskonto kaudu investeerimisel (vt täpsemalt allpool pensionireformi lõigust, mida see tähendab). Paraku ei suuna pank sind oma kodulehel või müügisaalis madala tasuga indeksifondi, vaid ikka kõrge tasuga vanasse, aktiivselt juhitud fondi.

Seetõttu ei tähenda esimene valikusse ilmunud madalama hinnaga fond veel seda, et me saadame liikmetele soovituse vara kohe sinna üle viia. See ei tähenda ka seda, et me peaksime oma tasu kas või kahjumi hinnaga kohe alla tooma. Oma tulevikuplaanide tegemisel peame siiski alati silmas seda, et meie ühine eesmärk on meile kõigile parima kogumisvõimaluse loomine ja see parim võimalus ei pruugi igal juhtumil meie enda juhitud fond olla.

Investeeringud ja keskkond

Ma usun, et teadlike kogujate arvu kasv meie fondides on eeldus, et hakata lahendama ka komplekssemaid probleeme. Näiteks seda, kuidas meie pensioniraha mõjutab maailma kliimaprobleeme ja kas meie raha on investeeritud eetiliselt tegutsevatesse ettevõtetesse. Lihtne on näpuga kellegi teise peale näidata ja süüdistada panku või suurkorporatsioone, unustades seejuures, et pensionifondide osakuomanikena oleme ise kõik kaudselt nende ettevõtete kaasomanikud.

Investeerimise sotsiaalsed ja keskkonnamõjud ning nende vastutustundlik arvestamine on kompleksne, sageli vastuoluline probleemistik. Veelgi keerulisem on üheskoos konsensusele jõuda, milliseid põhimõtteid peaksime meie oma fondides arvestama. Lihtsam oleks kindlasti panna letti mitu toodet, millest ühe nimi sisaldab märget “roheline” või “jätkusuutlik”, ning jätta valiku tegemine iga inimese enda hooleks.

Nii aga tekib semantiline vastuolu: juhul kui üks meie fondidest kannab nime “jätkusuutlik”, peaksid ülejäänud automaatselt olema jätkusuutmatud. Me tegime Tuleva ju selleks, et üheskoos lahendada probleeme, mida igaüks eraldi lahendada ei saaks. Teeme oma parima ka oma ühiste investeeringute kliimajalajälje vähendamiseks ja sotsiaalsete mõjude parandamiseks.

Me alustasime 2020. aastal jätkusuutlikkuse teemal sarnaselt pensionifondide tasude kujunemise teemaga 2017. aastal: püüdsime üheselt mõistetaval kujul hinnata, kui suur on meie pensionifondide kliimajalajälg praegu ja kui suur on see võrdluses teiste pensionifondide ja maailma keskmisega.

Üks levinumaid mõõdikuid investeeringu kliimajalajälje hindamiseks on investeerimisportfelli ettevõtete kaalutud keskmine CO2-mahukus. 2020. aasta lõpu seisuga oli Tuleva Maailma Aktsiate Pensionifondi ja Tuleva III Samba Pensionifondi portfelli ettevõtete kaalutud keskmine kliimajalajälg 156 tonni CO2 1 miljoni USA dollari käibe kohta. Tuleva Maailma Võlakirjade portfelli ettevõtete vastav näitaja on 100 tonni. Kuna meie portfell jäljendab täpselt maailma keskmist, siis on ka meie kliimajalajälg täpselt võrdne maailma börsiettevõtete kaalutud keskmisega (2).

See näitaja on alates Tuleva pensionifondide käivitamisest neli aastat tagasi oluliselt langenud. Miks? Maailma suurimate börsiettevõtete nimekirjast (ja sellega ka meie fondi portfelli suurimate investeeringute seast) on kadunud palju naftatootjaid ja muid vana maailma saastajaid. Nende asemele on ilmunud elektriautode tootjad, taastuvenergia ettevõtted jt. Investeerimismaailm liigub keskkonnateadlikuma investeerimise suunas ja meie automaatselt koos temaga – seda ju passiivne investeerimine tähendabki.

Teised pensionifondid veel oma kliimajalajälge ei avalda. Minu arvutustel põhineva hinnangu kohaselt on Tuleva pensionifondid selle näitaja alusel isegi väiksema kliimajalajäljega kui näiteks LHV Roheline Pensionifond või Eesti suurim pensionifond Swedbank K60 (3). Ma loodan väga, et ka kliimajalajälje mõõtmine saab pensionifondides varsti normiks ja avalikustamise nõue isegi seadusesse kirja. Täpselt samamoodi nagu see juhtus fondi kogukulu näitajaga.

Arusaadavad ja võrreldavad andmed on esimene samm, mille põhjal otsustada, kuidas oma investeeringutega aidata kaasa maailma kliimaprobleemide lahendamisele või vähemalt mitte neid võimendada. Hea oleks otsust teha faktide põhjal, mitte lähtuda valiku tegemisel fondi progressiivselt kõlavast nimest või fondivalitseja lehel avaldatud umbmäärasest vastutustundliku investeerimise poliitika dokumendist.

Pensionireform

2020. aasta kokkuvõttes tuleb kindlasti rääkida ka pensionireformist, mis täitis nii Riigikogu kui ka Riigikohtu tööplaani.

Pensioniikka jõudes ei pea enam teise samba kontol olevat vara kindlustusseltsile andma, vaid võid ise otsustada, kuidas kogunenud vara kasutad. See õigus tekib uue seaduse järgi juba eelpensionieast (5 aastat enne ametlikku pensioniiga). Pea meeles, et sul ei ole mingit kohustust ega ka maksueelist raha kohe esimesel võimalusel välja võtta – võid teha seda alates eelpensionieast igal ajal täpselt samadel tingimustel.

Teise sambasse saab edaspidi koguda lisaks pensionifondile ka pensioni investeerimiskonto kaudu ise sobivad aktsiad või investeerimisfonde ostes.

Teisest sambast saab igal ajal lahkuda ning kogunenud raha välja võtta.

Kuigi pensionireformis pakkus enim kõneainet ja tekitas vaidlusi viimane punkt, on meie jaoks kõige olulisem esimene. Pensionieas raha vaba kasutamise pärast oleme mitu aastat võidelnud ja tuhandete allkirjadega ettepanekuid Riigikogule esitanud. See muudatus (millega muide lõpuks olid päri kõik suuremad erakonnad) mitte ainult ei suurenda valikuvabadust, vaid toob ka kõigile kogujatele suure rahalise võidu – hinnanguliselt on seni kindlustuslepinguga seotud kuludeks ja tasudeks kulunud umbes viiendik kuni kolmandik inimeste pensionivarast.

Mida peaks pensionireformiga seoses tegema? Tulevas kogujad ei pea midagi tegema. Meie ju reformisime oma pensionisamba juba mõne aasta eest ja tegime endale sellise pensionifondi, kus on tark koguda sõltumata sellest, kas see on kohustuslik või vabatahtlik.

Teise sambasse kannab riik iga kuu sotsiaalmaksust tükikese juurde ja seetõttu on see kõige parem meile kättesaadav säästmisviis. Mulle jäid üsna arusaamatuks vaidlused teemal, kumb on parem – kas esimene või teine sammas. Teise samba pensionikontol olev raha on koguja reaalne vara (ka Riigikohus kinnitas seda), mida ta saab igal hetkel välja võtta. See on igal juhul parem, kui kuskil riigi esimese samba pensioniarvestusse kirja pandud lubadus, kunagi tulevikus mõni euro rohkem esimese samba pensioni maksta.

Ainsad inimesed, kes peaksid pensionireformi valguses midagi ette võtma, on need, kes on juba sõlminud kindlustusseltsiga teise samba väljamaksete saamiseks pensionilepingu. Seda saab kuni 31. märtsini katkestada ning sellisel juhul makstakse inimesele lepingu jääk välja.

Pensionireform võib muidugi mõjutada ka meie ühise äri – Tuleva fondivalitseja majandustulemusi. Kuigi meist suurema osa jaoks on kogumise jätkamine kõige mõistlikum samm, ei oska ma täna öelda, kui palju kogujaid meie fondides otsustab siiski teisest sambast lahkuda. Hoiame sellel aasta jooksul silma peal ja vajaduse korral teeme äriplaani kohendusi.

Tulevik

Enne kui tulevikuplaanide juurde läheme, võtame kokku, mida me esimese viie tegutsemisaasta jooksul saavutanud oleme.

Me alustasime teise samba kordategemisest, sest teise sambasse kogub raha enamik tööl käivaid Eesti inimesi ja Eesti inimeste finantsvarast valdav osa ongi just teise samba kontodel. Samal ajal said teise sambasse kogujad varem valida ainult maailma kehvemate hulka kuuluvate pensionifondide seast.

Meie saavutused tänaseks

Igal teise sambasse kogujal on praegu võimalik valida hea, madala kuluga indeksifond.

Tuleva eeskujul on ka LHV, SEB ja Swedbank toonud valikusse kumbki ühe mõistliku tasuga indeksifondi.

Riik ei suuna enam noori võlakirjafondidesse, mille tasud ületavad reaaltootluse. Tööelu alustavad inimesed, kes ise pensionifondi pole valinud, suunatakse nüüd madala tasuga indeksifondi.

Riigikogu otsustas lõpuks kaotada kahjulikud piirangud teise samba vara kasutamisele pensionieas.

Need ei ole väikesed asjad: tänu neile võib oodata, et enamik Eesti inimesi saab tulevikus igast pensionisambasse säästetud eurost 2-3 korda rohkem kasu kui seni.

See ei ole kaugeltki Tuleva lagi. Me saame oma pensionifonde veel paremaks teha. Me saame jätkata tööd selle nimel, et Eesti seadused kaitseksid veel paremini inimeste huve. Me saame aidata oma liikmetel rohkem ja targemalt raha koguda – kui teine sammas korras, on järgmisena tark hakata koguma kolmandasse sambasse.

Valides madalate kuludega teise samba fondi, hoiab keskmine koguja elu vältel tasudelt kokku julgelt üle 10 000 euro (4). Aga ainuüksi teisest sambast ei piisa selleks, et tulevikus hästi elada. Me säästame teise sambasse vaid 6% oma palgast. Näiteks soomlased ja rootslased panevad kõrvale vähemalt viiendiku palgast. (NB! Uuri kindlasti ka 2024. aastast loodud teise samba sissemakse suuruse tõstmise võimaluse kohta.)

Kolmandasse sambasse kogub praegu napilt kümnendik tööl käivatest inimestest ja needki säästavad keskmiselt ainult 3% oma palgast. Eestis on kolmandas sambas 100 000 kogujat ja me säästame vähem kui 100 miljonit eurot aastas – aga kui me säästaksime nagu soomlased, oleks 600 000 kogujat ja 2 miljardit eurot aastas.

2019. aastal käivitasime Eesti madalaima tasuga kolmanda samba pensionifondi. Tüüpiline koguja säästab meie kolmandasse sambasse 10% oma palgast (5). See määr võiks tõusta. Lisaks, novembris-detsembris lisandus meie fondi kümneid tuhandeid uusi kogujaid ning ka neil tuleb aidata vähemalt sama hea säästmisharjumus ja -tempo saavutada.

Aga konkreetne eesmärk ka: 2021. aastal võiks meie kolmanda samba fondi maht kasvada kahekordseks (ehk 60 miljoni euroni) ja jätkuvalt võiksime iga vahetusperioodiga ka teise sambasse nii palju uusi kogujaid lisada, et meie ühiste fondide maht 2022. aasta jaanuariks juba 300-350 miljoni euroni küüniks.

Tuleva olulised lisaeesmärgid

Jätkame Tuleva dünaamilise tiimi ülesehitamist. Lisaks Tuleva kolmele täisajaga ja ühele osalise tööajaga töötajale kuuluvad tiimi eri projektidesse kaasatud tippeksperdid: arendajad, disainerid, juristid jne. Jaanuaris liituvad meiega veel kontorijuht ning osaajaga vastavuskontrolli teostaja. Palkame ainult väga häid tegijaid, maksame neile head tasu, loome paindliku ja õppimist soodustava töökeskkonna. Loome ja rakendame süsteemi hajutatud tiimi töö efektiivsemaks korraldamiseks ja uute tiimi liikmete n-ö pardale võtmiseks.

Jätkame operatsioonide automatiseerimist ja efektiivsemaks ning riskikindlamaks muutmist. Leiame igas kvartalis vähemalt ühe viisi tööprotsesside täiendavaks optimeerimiseks.

Tuleva ökoloogilisest jalajäljest kirjutasin ülal pikemalt. Alanud aastal kaardistame Tuleva võimalused ja väljakutsed vastutustundliku investeerimispoliitika rakendamisel ning teeme nõukogule sellega seonduvad ettepanekud.

Jätkame teavitustööd, et aidata inimestel ületada üks olulisemaid takistusi targa investeerimisplaani järjepideval rakendamisel: võistlevatest müügitaktikatest juhitud infomüra finantssektoris. Analüüsime senise teavitustöö efektiivsust ja optimeerime klienditoe, liikmesuhtluse ning muu teavitustegevuse protsessid.

Ainsa kogujaid esindava organisatsioonina Eestis jätkame tööd raha kogumist reguleerivate seaduste paremaks muutmiseks. 2021. aastaks võtame sihikule topeltmaksustamise lõpetamise kolmanda samba limiiti ületavatelt sissemaksetelt. Jooksvalt on loomulikult meie ülesanne ka kogujate raha kaitse käimasolevas pensionireformis.

Kõike seda teeme selleks, et meie liikmetele oleksid ka tulevikus kättesaadavad väga head võimalused pikaajaliseks raha kogumiseks. Arvestame seejuures ka võimalusega, et meist sõltumatud sündmused (olgu teise sambaga seotud poliitilised arengud või näiteks Vanguardi sisenemine Eesti turule supersoodsa tasuga pensionifondidega) võivad tulevikus teha meie oma fondide valitsemise liikmetele ebavajalikuks või majanduslikult mõttetuks. Need stsenaariumid ei kahjusta Tuleva fondides koguvate inimeste vara. Oleme need kaardistanud selleks, et vajaduse korral aidata liikmetel ja teistel meiega koos kogujatel ka nende rakendumisel parimad valikud leida.

On siiski üks asi, mida me alanud aastal ei tee. Plaanisime koos kolmanda samba fondiga teha ka täiendava kogumistoote inimestele, kel kolmas sammas juba täis või kes teenivad tulu ettevõtjana. Seda toodet me kindlasti lähiaastatel ei tee, sest turul on LHV Kasvukonto või Swedbanki kaudu Vanguardi laiapõhjalisse börsil kaubeldud indeksifondi (ETF) võimalik koguda juba vähem kui 0,5% kulumääraga. Meie ainus võimalus sarnast toodet pakkuda oleks teha uus fond ja hankida ka eurofondi valitseja tegevusluba. Seda me kindlasti oluliselt odavamalt pakkuda ei suudaks.

Head kogumist!

(1) Kõikide pensionifondide kogukulud on hästi võrreldavad Pensionikeskuse lehel.

(2) Kasutan meie portfelli jalajälje hindamiseks BlackRocki allfondide novembri lõpu raporteid.

(3) Valisin võrdluseks need kaks fondi, sest nende fondivalitsejad on neid esitlenud kui väga keskkonnasõbraliku portfelliga fonde. Minu arvutused on siin.

(4) Vaata ja arvuta ise meie avalehe kalkulaatoriga.

(5) Arvutus on tehtud nende inimeste põhjal, kes on fondis vähemalt kuus kuud kogunud.

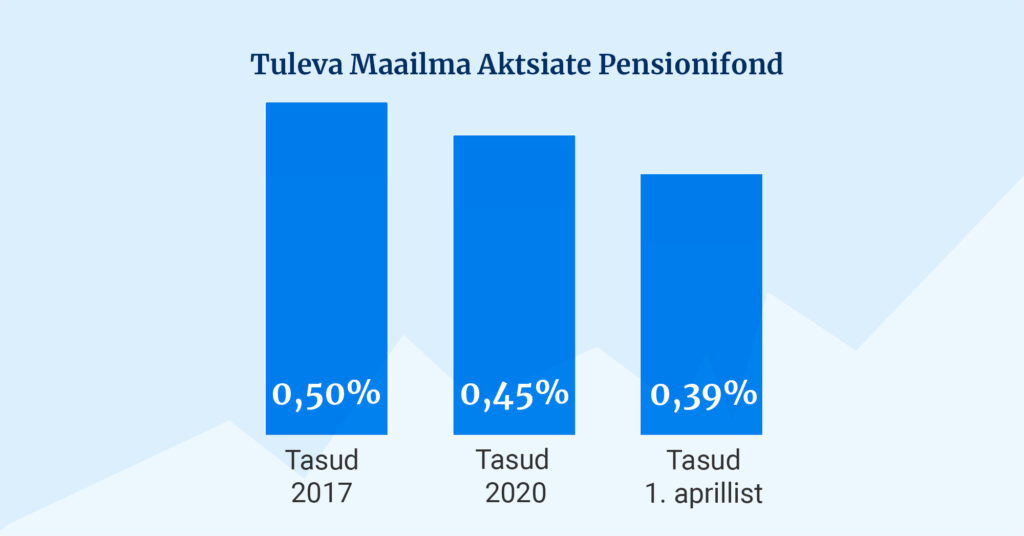

Tulevas kogumine muutub veel soodsamaks!

Tänu Tuleva kiirele kasvule muutub meie pensionifondides kogumine veelgi soodsamaks. Aprillist langevad meie suurima, Tuleva Maailma Aktsiate Pensionifondi tasud enam kui kümnendiku võrra.

Meie suurima fondi, Tuleva Maailma Aktsiate Pensionifondi tasud langevad tänaselt 0,45 protsendilt aastas 0,39 protsendile.

Tuleva Maailma Võlakirjade Pensionifondi tasud langevad tänaselt 0,47 protsendilt aastas 0,43 protsendile.

Tuleva III Samba Pensionifondi tasud langevad tänaselt 0,45 protsendilt aastas 0,43 protsendile.

Tuleva liikmed saavad seejuures liikmeboonust 0,05 protsenti meie fondides kogutava vara väärtusest. Seega maksavad nemad selle osa tasust tegelikult iseendale.

Tuleva revolutsioon säästab meile kümneid miljoneid eurosid aastas

Tuleva liikmed tegid kõigile Eesti inimestele kättesaadavaks kaasaegsed, madala kulu ja pikaajalise investeerimisvaatega indeksifondid. Tuleva eeskujul on ka kolm panka hakanud pakkuma indeksifonde vanade, maailmas kõrgete tasude ja kehva tootlusega silma paistnud fondide kõrval. Tuleva ettepanekul on riik sundinud panku vähehaaval langetama ka nende vanade fondide tasusid.

Kahjuks kinkis riigikogu pankadele “kompensatsiooniks” võimaluse võtta inimestelt lisaks jooksvatele tasudele ka “edukustasu”. Nii võttis LHV oma fondides kogujatelt lisaks eelmisel aastal tasudeks läinud 14 miljonile eurole aasta lõpus edukustasuks veel 6 miljonit eurot. Meie hinnangul Tulevas on lühiajalise osakuhinna muutuse põhjal inimestelt lisatasu võtmine põhjendamatu – probleemile on tähelepanu juhtinud ka finantsinspektsioon.

LHV juhtum on ilmekas näide sellest, kui suurest rahast käib esmapilgul pisitillukestes protsendipunktides väljendatud tasude puhul jutt. See raha tuleb alati oma tuleviku jaoks raha koguvate inimeste taskust.

Kui kõik Eesti inimesed märkaks valida pensionifondi, mille tasu on alla 0,4 protsendi, kuluks kogujate rahast ainuüksi 2021. aastal 25 miljonit eurot vähem vahendajatele tasudeks kui eelmisel aastal! (1)

Rääkides pensionifondi tasudest, räägime Tulevas loomulikult kõigist tasudest kokku. Valitsemistasu on ainult üks osa kõigist kulutustest, mis fondis kogudes sinu rahast vahendajatele lähevad.

Finantstehnilises keeles leiad kõiki kulusid hõlmava tasumäära “jooksvate kulude” nimetuse all. Ausõna, mina ka ei tea, miks seda seaduses ja pensionikeskuse võrdluses selgemalt ja arusaadavamalt väljendada ei võiks.

Tulevas kogujad maksavad vanade pangafondidega võrreldes kuni 3 korda vähem tasu. Millele meie tasud kuluvad?

Meie fondide tasudel on kolm olulist komponenti. Vaatame Tuleva Maailma Aktsiate Pensionifondi näitel:

Eesti seadustest tulenevad kohustuslikud tasud – kokku 0,09 protsenti fondide mahust aastas. Need on tasud, mida meil tuleb maksta depoopangale, riiklikule tagatisfondile, pensionikeskusele ja finantsinspektsioonile. Neid tasusid me ise mõjutada ei saa. See ei tähenda, et need ei võiks tulevikus langeda. Riikliku pensioniregistri pidaja Pensionikeskus võtabki fondivalitsejatelt sel aastal pea poole vähem teenustasu kui varem. Kui valitsus lubaks depoopanga teenust pakkuda ka usaldusväärsetel rahvusvahelistel tegijatel, tooks konkurents kahtlemata alla ka selle tasu.

BlackRockile makstavad tasud – kokku 0,08 protsenti fondide kogumahust aastas. Meie, Tulevas kogujad, investeerime oma raha maailma suurima fondivalitseja, BlackRocki hallatavatesse indeksifondidesse. Mida rohkem inimesi Tulevas kogub, seda soodsamaid tingimusi BlackRockiga läbirääkimistes saavutame. Eelmisel aastal maksime BlackRockile tasudeks 0,11 protsenti, aga edaspidi ostame BlackRocki fonde vaid 0,08 protsendi suuruse vahendustasuga.

Tuleva fondivalitseja kulud ja liikmeboonus – hetkel kokku 0,22% fondide kogumahust. Siin on püsikulud nagu töötajate palgad, IT infrastruktuur, kontor jne. Meie kõigi raha eest hoolitsemisega kulud küll suurenevad fondi mahu kasvades, aga oluliselt aeglasemas tempos. Seega: kui Tuleva fondid kasvavad, saame püsikulude arvelt tasusid veelgi soodsamaks. Liikmeboonust arvestame neile Tulevas kogujatele, kes on astunud Tuleva Tulundusühistu liikmeks. Loe lähemalt siin.

Peale nende kulude on meie fondide tasude sees ka allfondide ostmise tehingukulud, mis aktsiafondil on tänu kasvanud mahule tänaseks juba kaduvväikese tähtsusega.

Tuleva sünnile andis tõuke lihtne loogika: et saada oma tuleviku jaoks investeeritud rahast rohkem kasu, peame vabanema ahnetest vahemeestest, kes meie vara väärtust kasvatada ei aita. Olime veendunud, et mida rohkem on meid, koos kogujaid, seda parematel tingimustel saame investeerida. Täna oleme tõestanud, et nii ongi!

(1) Fondide tasud on pensionikeskuse lehel. Fondimahtudega kaalutud keskmine tasu on 17.02.2021 seisuga 0,85 protsenti aastas ning fondide kogumaht 5,4 miljardit eurot.

Kokkuvõte: 15 minutiga miljonäriks

Sa saad veerand tunniga ehitada väga korraliku investeerimisportfelli, pannes II ja III samba enda jaoks optimaalselt tööle.

Pensionisammaste ümber on viimasel ajal nii palju infomüra, et peamine kipub ununema. Selle asemel, et pead murda, kas II sambast raha välja võtta, mõtle parem, kas sa tahad oma tuleviku jaoks raha koguda. Kui tahad, siis on kaval infomürast läbi vaadata.

Pensionisambad on lihtsalt head maksueelisega investeerimistooted

Ole sa algaja või edasijõudnud investor – enne muude investeerimisvõimaluste otsimist kasuta ära II ja III samba maksueelis. Ära lase ennast häirida “pensionile” viitavast nimest. Eeldusel, et valid madala tasuga indeksfondi, saad lihtsalt väga hea pikaajalise investeerimistoote.

Pensionisammastest saad vajadusel raha välja võtta nii enne, kui pärast pensioniikka jõudmist. Võrdlus I sambaga on sellepärast minu meelest kohatu – riik ei maksa sulle iialgi kogu pensionit korraga välja, aga II ja III sambasse kogutud rahaga teed seda, mida ise õigeks pead.

Vali madala tasuga indeksfond. Ära lase ennast meelituste ega hirmutamisega kõrge tasuga fondi püüda.

Kui hädavajadust pole, ära kiirusta II sambasse kogutud vara välja võtma. Sellega jätaksid riigile tulumaksuks terve viiendiku ning kaotaksid kümneks aastaks võimaluse tootlust teenida ja maksudelt võita. Kui vajadus tekib, saad raha igal ajal ka hiljem välja võtta, aga II sambast kord lahkununa tagasi enam nii lihtsalt ei saa.

Kui sa ei ole veel oma II ja III sammast optimaalseks saanud, tee need asjad kohe täna 15 minutiga korda.

„Laura rikkaks” peatükid täidavad oma eesmärki, kui pärast nende lugemist tunned ennast raha kogumisel enesekindlamalt kui varem.

Minu lihtne ja aegasäästev investeerimisstrateegia

Laura on väljamõeldud tegelane, aga minu päris elu investeerimisstrateegia on tema omaga sarnane. Need kolm rahapaigutust moodustavad minu kogumisportfelli olulisema osa:

Alates 2025. aastast läheb 6%+4% mu palgast iga kuu automaatselt madala tasuga II samba indeksifondi, sest tõstsin esimesel võimalusel oma panust. Minu raha läheb Tuleva Maailma Aktsiate Pensionifondi.

15% mu palgast läheb automaatselt madala tasuga III samba indeksifondi. Minu raha läheb Tuleva III Samba Pensionifondi.

Kui jääb igakuistest kulutustest üle, ostan veel juurde ühe globaalse indeksfondi osakuid. Mina valisin paljude sarnaste seast Vanguardi fondi nimega FTSE All-World UCITS ETF (lühendiga VWRL). (1)

Kas Tulevale on häid alternatiive? Jaa, Tuleva eeskujul leiad nüüd ka pankade menüüst mõned mõistliku tasuga fondid. Kui Tuleva millegipärast ei meeldi, võtaksin valikusse näiteks Swedbank Pensionifond Indeksi või SEB Pensionifond indeksi. III samba fondidest, millest lahkumine pole piiratud, on hetkel soodsama tasuga Swedbank III Samba Pensionifond Indeks.

Tulevas kogujatel on üks suur eelis: me ei pea otsima häid valikuid kõrge tasuga investeerimistoodete vahelt. Minuga koos Tulevas kogudes võid kindel olla, et su fondid on Eesti soodsaimate seas ja et tasud langevad ka tulevikus. Võid kindel olla, et vara tootlus ei jää kunagi maailmamajanduse kasvust kaugele maha. Ja võid kindel olla, et Tuleva töötajad ei püüa kliendile kunagi maha müüa mõnda kallist ja kehva investeerimistoodet.

Kas poleks mõistlik kanda II samba vara pensioni investeerimiskontole? Täna kättesaadava teadmise põhjal minu meelest ei ole. Pensioni investeerimiskonto kulusid on palju keerulisem jälgida. II sambasse läheb liiga väike osa sinu sissetulekust, et kauplemisele ja võrdlemisele aega raisata.

Kui sa ei ole veel oma II ja III sammast optimaalseks saanud, tee need asjad kohe täna 15 minutiga korda. Mitte homme, mitte järgmisel kuul ega siis, kui puhkusele lähed.

Tõsta oma II samba makse 6% peale.

Suuna II samba maksed ja kogunenud vara madala tasuga indeksifondi.

Vali madala tasuga III samba fond ja sea internetipangas üles püsimakse. Kalkulaator aitab arvutada igakuise sissemakse, millega maksudelt kõige rohkem võidad. Kui see on esialgu liiga palju, alusta palju väiksema summaga – tulevikus saad igakuiseid sissemakseid võimalusel suurendada ja vajadusel vähendada või peatada.

Valikuline samm: kui oled III samba maksuvõidu limiidi ära kasutanud, aga tahad ja saad veel lisaks investeerida, ava näiteks LHV-s kasvukonto ja otsi üks laiapõhjaline ETF, kuhu edaspidi võimalusel veel lisaraha paigutama hakkad.

(1) Täpne olles: selle artikli kirjutamise ajal päris traditsioonilisi indeksifonde keegi Eestis väljaspool pensionisambaid ei pakutudki. Aga börsil kaubeldavad indeksifondid ehk ETF-id nagu VWRL või VWRC on sel eesmärgil sama head.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.