Tuleva pensionisammaste revolutsioon: 200 miljonit eurot ja 26 000 kogujat

Meie ühiste teise ja kolmanda samba pensionifonde maht ületas novembri alguses 200 miljoni euro piiri. Meid, Tulevas kogujaid on juba rohkem kui 26 000.

Kasvule on kõige enam hoogu andnud kolmas sammas. Napilt rohkem kui aasta eest käivitatud Tuleva III Samba Pensionifondi maht on tänaseks kasvanud nullist 20 miljoni euroni ja koos minuga kogub siin 10 700 inimest.

Selle aasta algusest on meie kolmanda samba fondiga liitunud ligi 7000 inimest. Tähelepanuväärne on, et enamus neist varem kolmandasse sambasse ei kogunudki.

See tähendab, et me mitte ainult ei hoia tänu madalatele kuludele raha kokku, vaid oleme suutnud aidata tuhandetel inimestel alustada oma tuleviku jaoks korraliku varanduse kogumist.

Kolmanda samba konto avanud inimeste üldarv üksi näitab muidugi vähe. Et varandus hakkaks kasvama, peab sinna ka raha paigutama. Oluline on, et Tuleva valinud inimesed tõesti ka panevad raha kõrvale. Aasta algusest saadik on kõigisse Eesti kolmanda samba fondidesse tehtud sissemaksetest peaaegu pool tulnud Tulevasse!

Aasta algusest on ligi pool kõigist Eesti kolmanda samba fondidesse tehtud sissemaksetest tulnud Tuleva III Samba Pensionifondi. Allikas: Pensionikeskus, 1.01 – 9.11.2020

Kokku oleme meie, Tulevas kogujad sel aastal kolmandasse sambasse paigutanud juba üle 10 miljoni euro.

See 10 miljonit annab meile kohe võidu: riik maksab selle arvelt meile kokku kaks miljonit eurot tulumaksu tagasi. Arvuta kalkulaatori abiga ise, kui palju sina tulumaksu tagasi võid saada.

Tuleva pensionifondid on madalate kuludega indeksifondid – sellised, kuhu soovitavad raha koguda maailma juhtivad majandusteadlased. Investeerime raha kõikide maailma suurimate börsiettevõtete aktsiatesse ja ei spekuleeri turgude meeleoludega. Nii tagame, et meie raha tootlus käib käsikäes maailmaturgude tootlusega.

Tuleva liikmed tulid kokku, et koos oma tuleviku jaoks targalt raha koguda. Otsustasime pankadest vahemehed kõrvale jätta ja teha ise omale paremad pensionifondid.

Vaid kolme tegevusaastaga on meie fondide maht sööstnud nullist 200 miljonile. Eelmise aasta sügisel käivitasime lisaks teise samba fondidele ka madalate kuludega kolmanda samba fondi. Ikka selleks, et kogumisel saavutatav maksuvõit kõrgete tasudena vahendajate taskusse ei kaoks.

Tuleva ei ole loodud mõnele üksikule omanikule raha teenimiseks. Meil on tänaseks üle 6000 liikme – nemad on Tuleva kaasomanikud ja ühtlasi kliendid. Tänu sellele saavad ka teised meiega koos kogujad kindlad olla, et omanikena kasvatame oma vara koos nendega, mitte nende arvelt. Lisaks teeme tööd, et Eesti saaks järjest paremad seadused, mis finantsvahendust ja pensioniks raha kogumist targemalt reguleerivad. Seni Tuleva ettepanekul tehtud seadusemuudatused on juba tänaseks hoidnud Eesti inimestele kokku kümneid miljoneid eurosid.

Tulevas töötab igapäevaselt neli inimest, aga meie laiendatud tiim on palju võimsam: meile on toeks rida Tuleva liikmetest tipptegijaid. Otsime nüüd tiimi mitmekülgsete oskustega proaktiivset kontorijuhti, kes aitaks hoida korras me ühise töökoha ja hoolitseda Tuleva töötajate, partnerite, mentorite, Tuleva liikmete ja klientide eest.

Tööülesanded:

Hoolitsed, et meil kõigil oleks inspireeriv töökeskkond ning organiseerid kontoritarvete ja töövahendite hankimist ning hooldamist.

Aitad korraldada ja läbi viia tiimi- ja liikmeüritusi ning hariduslikke seminare.

Oled abiks blogipostituste, protokollide, aruannete, küsitluste, juhendite koostamisel ja arhiveerimisel.

Vastad Tuleva liikmete kirjadele ja telefonikõnedele.

Korraldad dokumendihaldust ja oled toeks personalitöös.

Vajalikud oskused ja kogemused:

Oled hoolas, kohusetundlik ja tähelepanelik.

Armastad suhelda ja inimesi aidata.

Oled lahendustele orienteeritud ja iseseisev.

Oled valmis omandama ja arendama teadmisi pikaajalisest investeerimisest ja teise ning kolmanda pensionisamba abil raha kogumisest.

Oskad väga hästi eesti ja inglise keelt.

Kasuks tuleb hea vene keele oskus ja asjakohane töökogemus.

Miks meile meeldib Tulevas töötada?

Missioon ja ühiskondlik mõju: aidates inimestel targalt raha koguda, muudame meie kõigi tulevikku paremaks.

Enesearengut soodustav töökeskkond: õppimine on Tulevas töö osa.

Väike, tugev tiim ja võimalus saada mentorlust Eesti oma ala tippudelt.

Avar ja valgusküllane kontor Tallinna kõige elavamas piirkonnas Telliskivis.

Konkurentsivõimeline töötasu + sporditoetus.

Tööaeg: Arvestame sinu elukorraldusega – kokkuleppel võimalik osaline tööaeg.

Vaatamata riigikohtuni jõudnud vaidlustele sai pensionireform teoks. Peamine on tegelikult see, et teine sammas ei kao kusagile.

Meie, Tuleva liikmed, reformisime oma pensionisamba juba mõne aasta eest. Tegime omale sellise pensionifondi, kus on tark koguda sõltumata sellest, kas see on kohustuslik või vabatahtlik. Kõik, kes tahavad, saavad ka edaspidi meiega koos nii teise kui ka kolmandasse sambasse raha koguda.

Mida pensionireform täpsemalt muudab ja mida edasi teha?

Seadus ei piira enam teise samba vara kasutamist

Esmalt väga hea uudis: igaüks saab nüüd vabalt otsustada, mida oma rahaga pensionieas teha.

Pensioniikka jõudes ei pea enam teise samba kontol olevat vara kindlustusseltsile andma. See muidugi suurendab valikuvabadust, aga toob ka kõigile kogujatele suure rahalise võidu – hinnanguliselt on seni kindlustuslepinguga seotud kuludeks ja tasudeks kulunud umbes viiendik inimeste pensionivarast.

Värskelt jõustunud seadus lubab võtta välja korraga nii palju raha kui vaja. Suuremat summat võib korraga tarvis minna näiteks kodu fassaadi soojustamiseks või elu päästvate ravikulude katteks. Võib valida fondipensioni: see tähendab, et raha makstakse välja vähehaaval, samal ajal kui ülejäänu teenib pensionifondis tootlust edasi. Mõlemal juhul jääb raha, mida sina oma elu jooksul kasutada ei jõua, sinu pärijatele.

(Seadus ei keela soovijatel ka tulevikus pensionikindlustlepingut sõlmida.)

Teise sambasse peaks saama koguda ka pensioni investeerimiskontole

Pensionireform näeb ette, et tulevikus peaks saama avada spetsiaalse investeerimiskonto, kuhu võib soovi korral suunata oma teise samba sissemaksed. Kellel aega ja tahtmist, saab sellise konto omanikuna ise oma teise samba vara investeerimisega tegeleda. Sellelt kontolt väljamaksetele kehtivad samasugused piirangud ja vabadused nagu väljamaksetele tavalisest teise samba pensionifondist.

Mida pensioni investeerimiskonto kogujale tähendab, on täna võimatu öelda. Tegelikult pole veel teada, millistel tingimusel pangad seda teenust pakkuma hakkavad. Riik lubab paraku teenust pakkuda ainult Eestis tegutsevatel pankadel ega ole jällekord turgu rahvusvahelisele konkurentsile avanud. Kui tulemuseks on piiratud võimalused ja kõrged tasud, ei pruugi pensioni investeerimiskonto isegi investeerimiseksperdist kogujale võrreldes madalate kuludega pensionifondiga eelist anda. Elame, näeme.

Teises sambas kogumist saab igal ajal lõpetada ja raha välja võtta

Reformi enim kõneainet pakkunud muudatus – võimalus teises sambas kogumine lõpetada ja raha igal hetkel välja võtta – muudab meie jaoks tegelikult kõige vähem. Teine sammas jääb ka tulevikus väga suure maksueelisega kogumisvõimaluseks, mida iga ratsionaalselt mõtlev inimene peaks kasutama.

Riik suunab õnneks ka edaspidi kõik uued tööturule sisenejad automaatselt madala kuluga aktsiafondi – täpselt samamoodi nagu seda teevad enamus heade pensionisüsteemidega riigid.

Uus seadus lubab teise sambasse kogumise peatada ning soovi korral ka kogutud summa välja võtta. Esimest korda saab selleks avalduse esitada 2021. aasta jaanuaris ja esimesed väljamaksed toimuvad 2021. aasta septembris. Raha saab välja võtta ainult ühe korraga, mitte osade kaupa. Raha välja võtnud inimene ei saa teise sambaga uuesti liituda enne kümne aasta möödumist.

Kas tasub pärast pensionireformi teise sambasse kogumist jätkata?

Esiteks: need kaks protsenti palgast investeerin teise sambasse tulumaksuvabalt.

Teiseks: igale eurole, mille mina oma tuleviku tarbeks “ohverdan”, paneb riik omalt poolt kaks eurot juurde (2+4%). Ma tean, et see raha tuleb minu kokkuleppelise esimese samba arvelt. Aga esimene sammas pole muud kui lihtsalt lubadus, et riik maksab tulevikus piskuhaaval pensionit. Teise sambasse koguneb reaalne varandus – ma saan ise otsustada, millal ja millele seda kulutada. Riigikohus ütles muide oma otsuses selgelt, et teise samba fondides olev vara kuulub meile, kogujatele. Kuni Eesti õigusriik püsib, ei saa keegi seda meilt ära võtta.

Kolmandaks, eelpensioniikka jõudes maksan pensionisambasse kogutud raha välja võtmisel vaid 10% tulumaksu. Kui otsustan fondipensioni kasuks, pääsen üldse tulumaksust.

Mida ma pean tegema, kui tahan kogumist jätkata?

Sa ei pea kogumise jätkamiseks midagi tegema. Sinu palgast läheb ka edaspidi automaatselt iga kuu tükike sinu valitud pensionifondi kasvama. Loomulikult hoolitse, et oled valinud madala kuluga jätkusuutliku investeerimisstrateegiaga fondi.

Pensionifondi vahetamine võtab muide internetipangas vähem kui viis minutit ja ei maksa midagi. Kui tahad meiega koos Tulevas koguda, alusta siit.

Kas peaksin teisest sambast raha välja võtma ja panema Tuleva kolmandasse sambasse?

Ei, kindlasti mitte. Tuleva teise samba fond investeerib raha täpselt samadesse väärtpaberitesse, nagu kolmanda samba fond. Kuigi kolmandasse sambasse sissemaksetele kehtib oluline maksusoodustus, on teise samba maksusoodustus kordades suurem. Lisaks pead teisest sambast väljumisel maksma ära tulumaksu. See on täiesti tarbetu kulu. Vaata teise ja kolmanda samba maksueelise arvutust Laura näitel siin.

Kui kõik võtavad raha välja, kas siis need, kes edasi koguvad, kannatavad?

Kui sa kogud Tulevas, ei kahjusta teise samba vabatahtlikuks muutmine mingil viisil sinu vara. Tuleva pensionifondid investeerivad raha maailma suurimate ettevõtete aktsiatesse, mille igapäevane börsikäive on tuhandeid kordi suurem kui Tuleva fondide maht. Meie müügitehingud ei kõiguta nende aktsiate hinda ning ei takista meil lahkuda soovijate jagu portfelli maha müüa. Kui sa kogud mõnes muus indeksifondis, on sama lugu. Kui sa kogud mõnes muus pangafondis, küsi selle kohta lähemalt oma fondivalitsejalt.

Jään ise/ minu lähedane jääb sel aastal pensionile, mida peaks tegema?

Pea meeles, et pensioniikka jõudes võid, aga ei pea kohe raha kasutusele võtma. See ei mõjuta sinu õigust saada riiklikku pensionit. Senikaua, kuni sa pole väljamakse avaldust esitanud, on sinu vara pensionifondis edasi ning kasvab või kahaneb koos maailmaturu kõikumistega.

Pensionireform on juba jõustunud, aga tark on oodata teise sambasse kogutud raha kasutamisega vähemalt järgmise või ka ülejärgmise aastani.

Alates 2021. aastast muutub nimelt pensioniikka või ka eelpensioniikka jõudnud inimestele väljamaksete tulumaks. Kui otsustad raha korraga välja võtta, rakendub siis tänase 20% asemel soodustulumaks 10%. Kui võtad raha välja oma oodatava eluea vältel regulaarsete maksetena, on väljamaksed järgmisest aastast tulumaksuvabad. Näiteks 65-aastase inimese oodatavaks elueaks hinnatakse umbes 18 aastat.

Alates 2022. aastast saab erinevaid raha kasutamise võimalusi omavahel kombineerida. Siis võid võtta osa rahast välja ühekordse maksena ja jätta ülejäänu pensionifondi edasi kasvama.

Mida pensionireformi kohtuvaidlus meid valima sunnib?

Elu ei paku garantiisid. Kes vastupidist väidab, valetab. Olgu ta kaartide või kasumiaruannete pealt ennustaja, kullakaupmees või kindlustusselts.

Pika aja jooksul võib kõike juhtuda. Aga kõik, mis võib juhtuda, kohe kindlasti ei juhtu. Mõned asjad juhtuvad tõenäolisemalt kui teised.

Minu võimalus elada 100-aastaseks ei ole kaugeltki olematu. Tänavu sündinud lapsel on see tõenäosus peaaegu 50 protsenti.

On üsna tõenäoline, et enamus meist ei viitsi või ei suuda päris elu lõpuni tulusat tööd teha.

Kust saada raha?

Ega siis palju võimalusi sissetuleku saamiseks pole. Üks võimalus on elada varem valmis kogutud varandusest. Teine võimalus on usaldada, et lapsed ja nende eakaaslased hoolitsevad. Veel parem, kui on endal midagi hinge taga ja järgmine põlvkond aitab ka.

Raha kogumisega on see jama, et keegi ei tea, mis aastate pärast saab. Ootamatu katastroof võib vara väärtusetuks muuta. Võimu võib haarata diktaatorlik valitsus, kes säästud lihtsalt ära varastab.

Lastele lootmisega on sama jama: keegi ei tea, mis aastate pärast saab. Mida pikem on keskmine eluiga, seda rohkem on hoolt vajavaid eakaid. Võib karta, et meie lastel on endilgi raske. Järgmistel põlvkondadel ei pruugi olla jaksu ega tahtmist meid üleval pidada.

Keegi ei tea kindlalt, millises maailmas me aastakümnete pärast elame. Meil kõigil on suurem šanss paremini elada, kui pensionisüsteemis on ettevaatav säästmine ja tagantjärgi solidaarne toetus tasakaalus.

Kui vähesest piisab väärikaks eluks?

See ongi eile riigikohtusse jõudnud pensionireformi arutelu tuum.

Riigikohtu ülesanne on nüüd otsustada, kas Eesti põhiseaduses kokkulepitud põhimõtted on täidetud, kui pakume vanadele ja töövõimetutele vaid näljasurmast pääsemiseks hädavajalikku abi. Või peab ühiskond tagama kõigile inimväärikat elu võimaldavat sissetuleku?

Ja kui peab, siis kas on realistlik loota, et tulevikus suudavad tööealised rohkem makse maksta, et aidata väärikat elu elada eakatel, kellest enamikul muud vara pole?

Minu meelest vajab Eesti pensionisüsteem jõulist paremaks muutmist. Selle alustalad on siiski päris tugevad. Nende kallale minek ei lahenda probleeme, vaid loob hulga uusi juurde.

Kohustusliku kogumise vastased räägivad valikuvabadusest. Aga kui vara pole, pole ka vabadust valida, mida sellega peale hakata.

Esimesest sambast maksame meie, tänased töötegijad, vanadele pensioni. Homsed töötegijad maksavad omakorda meile.

Teise sambasse kogume oma tuleviku jaoks ise raha. Natuke midagi kõrvale panna on kohustuslik kõigile.

Ja kolmandasse sambasse koguvad need, kellel on soov ja võimalus rohkem säästa, et olla võimalikult vähe koormaks teistele ja elada ise lahedamalt.

Teise samba vabatahtlikuks tegemine tähendaks sisuliselt, et enamik inimesi jääb lootma ainult järgmise põlvkonna tänumeelele ja võimekusele järjest kasvavat abivajajate hulka üleval pidada.

Lootusetult hilja säästmisele mõelda pole rumal, vaid inimlik

On fakt, et teise sambasse on juba tänaseks enamik Eesti inimesi kogunud oma elu suurima finantsvara. Kui teine sammas püsib kohustuslikuna, jääb see nii ka edaspidi. Kui kogumine muutub vabatahtlikuks, on kindel, et suur osa inimestest enam suurt midagi pensioniks kõrvale ei pane.

Seda näitavad uuringud kõikjal läänemaailmas. Riikides, mis vaikimisi koguma ei suuna, pole enamikul inimestest sääste. Nii lihtne ongi. Kui keegi ei sunni, ei alustata reeglina raha kogumist piisavalt vara ega säästeta piisavalt järjekindlalt. Asi ei ole selles, et inimesed oleks vastutustundetud ja “ise oma lolluses süüdi”. Noortel lihtsalt on muustki mõelda kui pensionist. Liitintressi võluvägi hakkab huvi pakkuma siis, kui ammu liiga hilja.

Võimekamad siiski kahtlemata koguvad edasi nii teise kui ka kolmandasse sambasse. Ebavõrdsus suureneb ja vastastikune pahameel jõukate ja vaesemate vahel kasvab ka. Ühed on tigedad, et nende lapsed peavad maksma elatist vanadele, kes omal ajal säästa ei märganud. Teised on solvunud, et ühiskond ei hinda nende elatud elu panust ja maksab väärika pensioni asemel sandikopikaid.

Kohustusliku kogumise vastased räägivad valikuvabadusest. Aga kellel vara pole, sellel pole ka vabadust valida, mida sellega peale hakata.

Minu meelest määraks teise samba vabatahtlikuks muutmine liiga suure osa Eesti inimestest tulevikus varatuna ainult nooremate armust elama. Ka keskmisest väiksemat palka teenides saab täna tööelu alustaja teise sambasse pensioniks kokku rohkem kui 100 000 eurot. Sellest ei piisa, et kõrge eani muretult elada. Aga see on arvestatav varandus, mis annab tulevaste põlvede heldusest sõltuva riikliku pensioni kõrvale väärikat otsustusvabadust ja mänguruumi.

Et see otsustusvabadus ja mänguruum tegelikkuseks saaks, tuleb loomulikult reformida teise samba väljamaksed. Pensioniikka jõudjad tuleb vabastada kohustusest siduda kogutud vara kulukasse kindlustuslepingusse. Õnneks paistavad kõik juhtivad erakonnad tänaseks selles ühel nõul olevat.

Eile nägid riigikohtunikud vaeva, et aru saada, millest me räägime, kui räägime Eesti pensionisüsteemi teise samba vabatahtlikuks muutmisest. See, kui raske on väga tarkadel inimestel jõuda asja tuumani, on parimaks meeldetuletuseks, et pensionisüsteemis heade valikute tegemist peab muutma lihtsamaks, mitte keerukamaks.

Tuleva I poolaasta tegevusaruanne 2020

Hea Tuleva liige! Lõppenud poolaastat jäävad paljud kindlasti meenutama ühe veidramana meie elus. Ootamatust majandusseisakust tingitud paanika väärtpaberiturgudel tuletas meelde, et aktsiate hinnad võivad tõepoolest nii tõusta kui ka langeda. Kuigi poolaasta arvestuses alanesid aktsiahinnad maailmaturul keskmiselt vaid veidi üle 6%, jõudsid aktsiahinnad veebruari keskelt märtsi lõpuni kukkuda keskmiselt lausa kolmandiku võrra.

Teisest küljest meenutas nähtamatu viirus tõsiasja, et ainult kapitali peale lootma jääda ei saa. Kriisist aitasid meid üle nii paljude meditsiini- ja päästetöötajate ennastohverdav töö kui ka head perekondlikud suhted. Raha kogumine tulevikuks on ikka ainult üks paljudest vahenditest, millega püüame ennast kindlustada elu keerdkäikude vastu. Raha ei garanteeri, et meil tulevikus probleeme ei teki, küll aga on üsna tõenäoline, et tulevikus on kergem hakkama saada neil, kel on veidi kapitali kõrvale pandud.

Pensionifondide tulemused

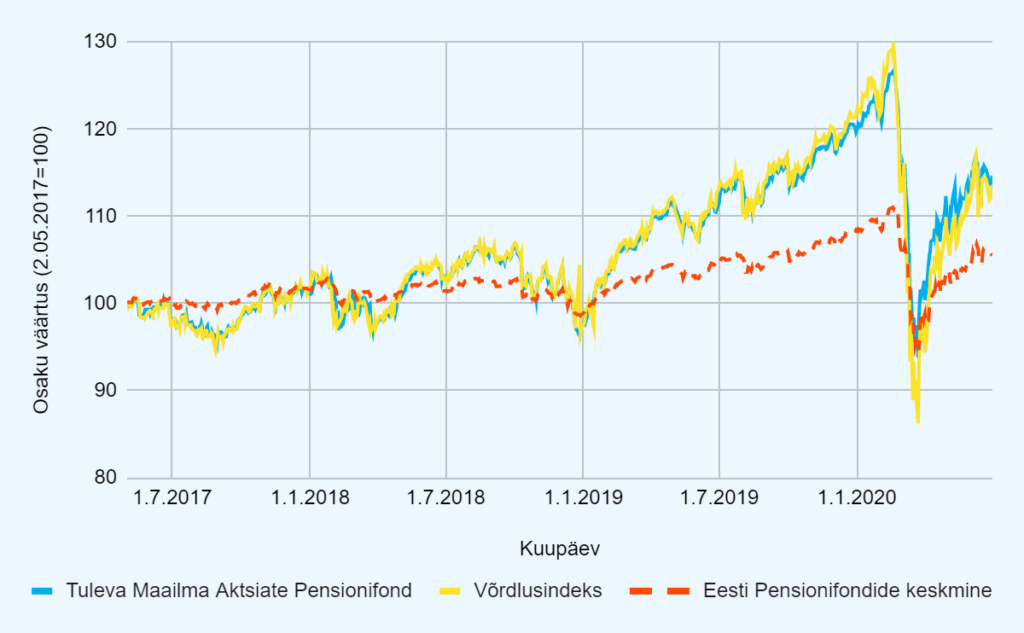

Meie pensionifondid tegid ka sel poolaastal seda, mida nad pidid tegema: teenisid maailmaturu keskmist tootlust. Tuleva Maailma Aktsiate Pensionifondi osaku väärtus langes 4%. See on veidi vähem kui maailma aktsiaturgude 6% langus. Me teise samba fond ei ole täna veel 100% aktsiates, veidi üle viiendiku on maailma valitsuste võlakirjades, mille hind on viimasel poolaastal tõusnud. 100% aktsiatele läheme üle kolme aasta jooksul.

Joonisel on Tuleva Maailma Aktsiate Pensionifondi osaku, võrdlusindeksi ning Eesti pensionifondide keskmise osakuhinna muutus. Allikas: Pensionikeskus, MSCI ja Swedbank.

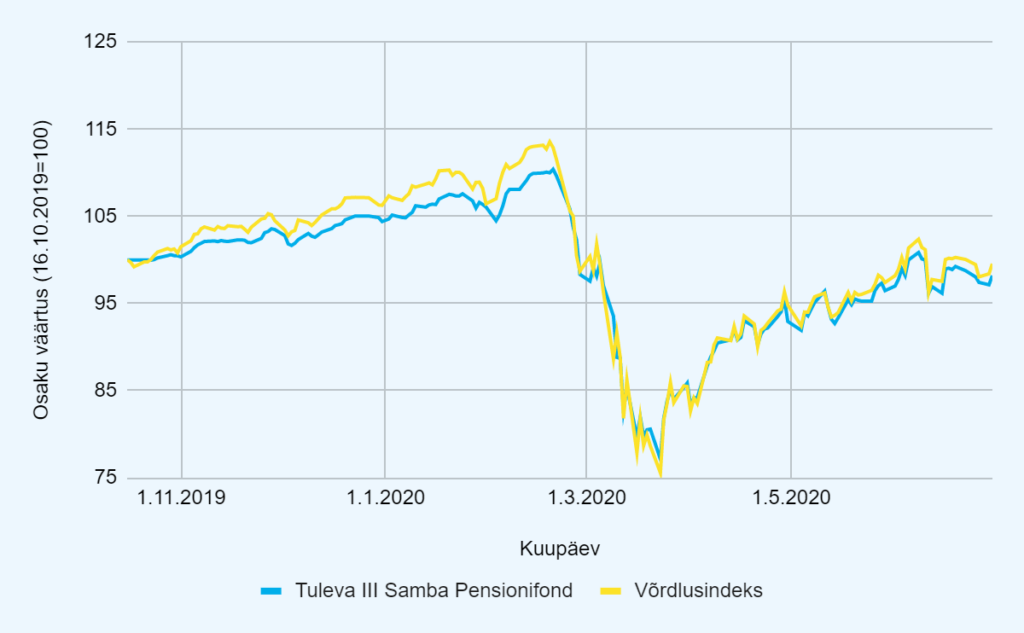

Tuleva III Samba Pensionifondi osaku hind jäljendas üsna täpselt maailmaturgu ja langes 6%.

Joonisel on Tuleva III Samba Pensionifondi ja võrdlusindeksi muutus. Allikas: Pensionikeskus ja MSCI.

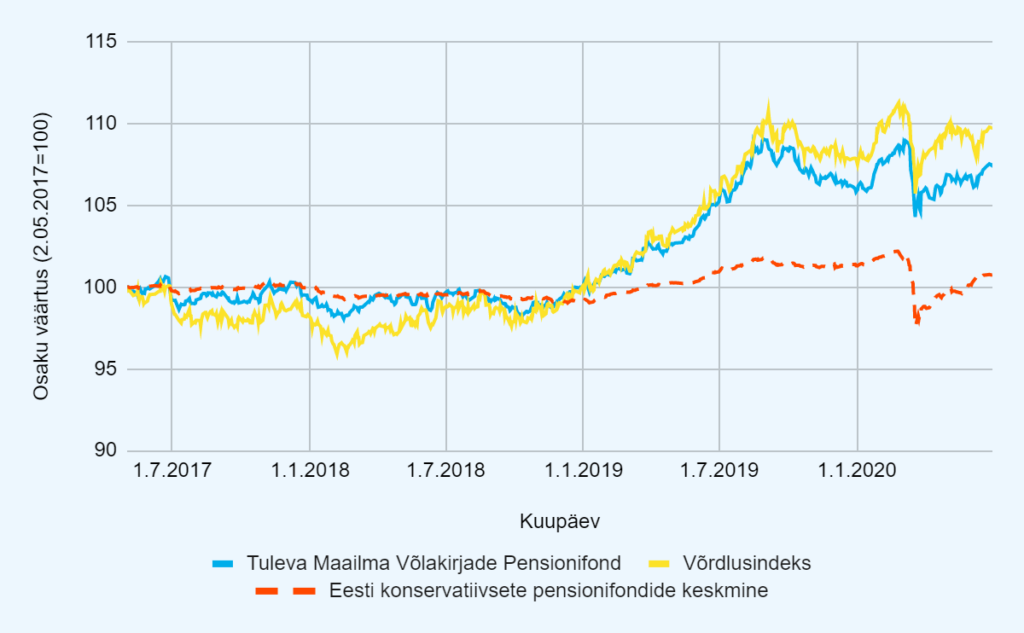

Seevastu Tuleva Maailma Võlakirjade Pensionifondi osaku hind tõusis poolaastaga ligi 2%. Seda juhtub tihti, et riskivabade võlakirjade hinnad tõusevad kriisi ajal. Paraku on sellel kaitsel ka oma hind – riskivabad võlakirjad ei paku ettevaatavalt enam mingisugustki tootlust. Riskivaba tootlust ei ole olemas ja seetõttu koguvad Tuleva asutajad oma pensioni ikka aktsiates. Neil, kellel pensioniiga lähenemas, on mõistlik osa varast võlakirjafondi suunata. Sinu portfelli oodatav tootlus küll langeb, aga kõikumised on ka väiksemad. Kui pikaajalisel kogumisel ei ole kõikumine probleem, võib pensioniea saabudes olla ebameeldiv, kui pensionisamba väljavõtmise hetkel on selle väärtus aktsiaturu kukkumise tõttu oodatust madalam.

Joonisel on Tuleva Maailma Võlakirjade Pensionifondi osaku, võrdlusindeksi ning Eesti konservatiivsete pensionifondide keskmise osakuhinna muutus. Allikas: Pensionikeskus ja Swedbank.

Meie tagasihoidlik eesmärk teenida turu keskmist tootlust ei ole tegelikult sugugi tagasihoidlik. Andmed investeerimisfondide maailmast näitavad tuima järjekindlusega, et ligikaudu 90% aktiivselt juhitud fonde ei suuda turu keskmisest paremat tulemust saada – seda nii headel kui ka halbadel aegadel. Viimane turulangus kinnitas sedasama – ka selles languses jäi enamik aktiivselt juhitud fonde turu keskmisele alla. Nii on turu keskmisele lähedane tulemus tegelikult maailma parimate seas.

Kes suudab kursil püsida

Eduka kogumise aluseks on see, et püsime kursil nii headel kui ka halbadel aegadel. See tähendab, et me ei lase ennast kõigutada hirmutavatel ajalehepealkirjadel või mõnd eriti head investeerimisvõimalust pakkuval müügimehel, vaid teeme korrapäraseid sissemakseid nii siis, kui turud tõusevad, kui ka siis, kui nad langevad. Nii tagame endale pika aja jooksul tulemuse, mis ei jää oluliselt alla maailmaturu keskmisele tootlusele.

Tuleva kolmandas sambas kogujad tegid 48% kogu Eesti pensionifondide turu uutest sissemaksetest

Suurem osa kogujaid püsisid kogu kriisi ajal ilusasti kursil. Tuleva fondidest lahkus esimese poolaasta jooksul 216 inimest – see on napilt 1,7% kogujate üldarvust (1). Ülejäänud 98,3% jätkasid meiega. Veelgi enam, viimase poolaasta jooksul alustas üle 2000 inimese kogumist kolmandasse sambasse, suurendades niimoodi oluliselt oma säästumäära.

Turulangus pani paraku aktiivsemalt tegutsema pankadest fondivalitsejate müügiarmeed. Pensionikeskuse andmed näitavad, et neil õnnestus veebruari ja märtsi jooksul veenda ümber 60 inimest, kes olid küll juba otsustanud oma teise samba Tulevasse tuua, aga kelle vahetusavaldus ei olnud veel jõustunud. Need inimesed katkestasid oma vahetusavalduse ning nende teine sammas ei alustanud maikuud madalate kuludega Tuleva fondis.

Enamik nendest inimestest oli teinud iseseisvalt oma eale vastava mõistliku valiku: koguda madala kuluga maksimaalse aktsiate osakaaluga fondis. Paraku jätkavad need inimesed nüüd rohkem kui kaks korda kõrgema tasu maksmist fondides, mis hoiavad väga suure osa nende pensionivarast nullintressiga võlakirjades või pangadeposiidis. On väga tõenäoline, et pika aja jooksul saavad need inimesed oma kogutud rahast vähem kasu (2).

Tihti ei saa inimeste kehva finantskäitumist selgitada sellega, et nad ise ei suuda oma eluks vajalikke investeerimisotsuseid teha. Probleem on enamasti ikka selles, et suurte ressurssidega finantssektor hirmutab ja ajab inimesi mõistlike otsuste tegemise asemel segadusse. Või kasutab hoopis väljapressimistaktikaid, sidudes näiteks fondi valiku soodsama laenuotsusega.

Finantsinspektsioon on viimasel ajal tõsisema tähelepanu alla võtnud viisid, kuidas fondivalitsejad pensionifondidest räägivad. Eelmise aasta lõpus andis inspektsioon välja selgituse, kus manitses fondivalitsejaid mitte hämama fondide kuludest rääkides. Tänaseks on ka pensionikeskus oma veebilehe ümber teinud selliselt, et koguja saaks selget infot tema makstavate tasude kohta. Kevadel trahvis inspektsioon Luminori panga fondivalitsejat valeinfo esitamise eest fondi tasude arvestamisel. Loodetavasti võetakse ka fondivalitsejate müügipraktikad edaspidi tähelepaneliku valve alla.

Tuleva kasvab

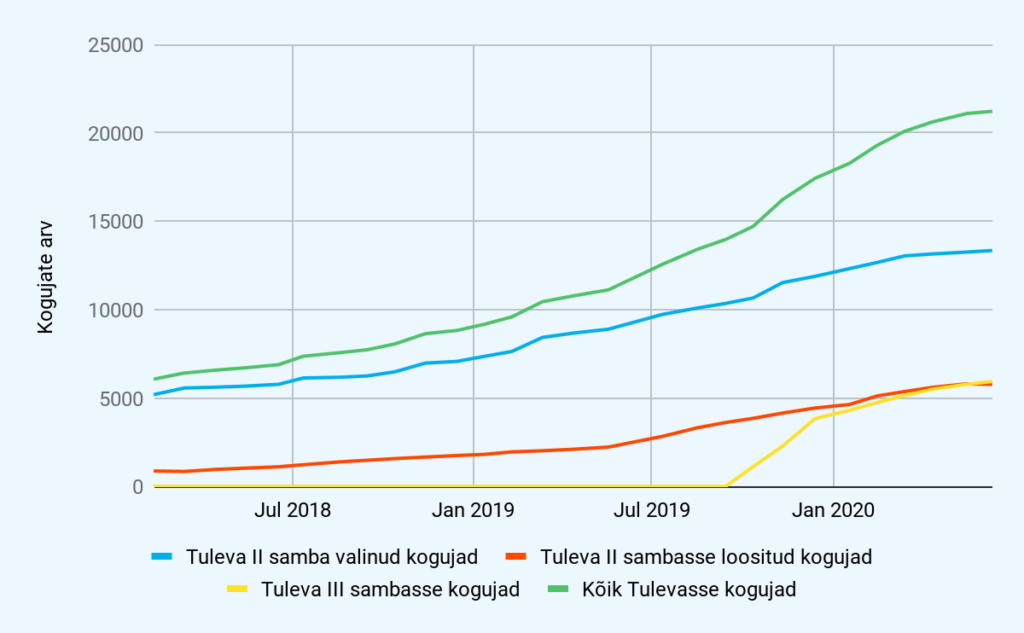

Kogujate arv meie teise ja kolmanda samba fondides kasvas ka esimesel poolaastal. Teise samba fondidesse lisandus 3317 uut kogujat, nendest 1716 tegid ise avalduse ja 1601 loositi. Kolmandas sambas alustas kogumist 2103 inimest.

Tuleva pensionifondides kogujate arv

Kokku kogus juuni lõpu seisuga Tuleva pensionifondides 21 222 inimest. Sealhulgas 19 122 inimest kogub meie teise samba fondides (nende seas omakorda 13 347 on Tuleva fondi valinud ise Tuleva kodulehel või internetipangas ning 5775 inimesele on Tuleva fondi loosiga valinud riik). 5938 inimest oli alustanud kogumist meie kolmanda samba fondis.

Meie kolmanda samba fondi kogujate arvu kasv teeb eriti rõõmu. Selle aasta esimese kuue kuu jooksul alustas Eestis kolmanda samba pensionifondi kogumist 2587 inimest, kellest 1704 ehk 65% tegid seda Tulevas. Kuna pensionisambad on enamiku inimeste peamine pikaajaline finantsvara, võib eeldada, et paljudele oli Tuleva kolmanda samba fond üldse esimene pikaajaline sääst teise samba kõrval.

Kolmandasse sambasse ei lähe maksed automaatselt ja seetõttu ei piisa raha kogumiseks ainult samba avamisest, vaid sinna tuleb ka raha regulaarselt sisse maksta. Selles vallas on Tuleva kolmanda samba pensionifondi kogujad olnud tüüpilisest pangakliendist tublimad. Kuigi meie kogujate arv moodustab juuni lõpu seisuga 13% kolmanda samba pensionifondides kogujate arvust, tegid uusi sissemakseid meie kogujad 48% kogu pensionifondide turu mahust (3).

Kolmas sammas on enamikule Eestis palgatulu teenivatele inimestele mõistlik valik mis tahes muude säästmisvõimaluste ees. Seejuures ei ole oluline, kas kogud pensioniks, lapse tulevikuks või mõne suure unistuse täitmiseks – kolmas sammas on paindlik pikaajalise kogumise viis, mis lubab sul vajaduse korral raha ka varem välja võtta.

Olulisem muudatus kogumispensionide süsteemis ootab Riigikohtu lahendit. Selles Riigikogus vastu võetud seaduses on üks väga oluline muudatus: seaduse jõustumisel kaob pensioniikka jõudnul ära kohustus sõlmida teise samba vara kasutamiseks pensionileping kindlustusseltsiga. Tuleva liikmed on selle muudatuse eest juba mitu aastat võidelnud. Tänaseks on väljamaksete piirangute kõrvaldamisel kõigi peamiste erakondade toetus.

Ülejäänud olulised muudatused on kas ebaselge mõjuga (võimalus koguda teise samba pensioni ka investeerimiskontole) või tarbetud (võimalus teisest sambast enne pensioniea saabumist lahkuda). Kahjuks on just need viimased kaks muudatust viinud selleni, et president pole seadust välja kuulutanud, ning see seab ohtu ka väljamaksete piirangute kaotamise alates 2021. aasta algusest. Seepärast tuleks täna inimesele, kes on jõudnud pensioniikka ja tahab teise sambasse kogunenud raha kasutama hakata, soovitada sellega veidi oodata, kuni Riigikohus või Riigikogu lõpuks ometi tarbetud piirangud väljamaksetelt ära kaotab.

Meil, kes me Tulevas oma teist ja kolmandat sammast kogume, pole vaja midagi teha. Kui su sõber või kolleeg küsib nõu, siis soovita nii:

Tee oma teine sammas korda ja hoolitse, et see oleks madalate kulude ja maksimaalse aktsiariskiga indeksifondis. Kui teed avalduse enne 31. juuli südaööd, siis jõuab su teine sammas valitud fondi juba septembri algusest.

Tuleva fondivalitseja ja pensionifondide poolaastaaruanded on täispikkuses siin. Samast leiad ka eelmiste aastate aruanded.

Head suve jätku!

Tõnu Pekk

Tuleva Fondid AS fondijuht ja juhatuse liige

(1) Ma arvestan siin kogujatena inimesi, kes on ise avalduse teinud Tulevas kogumise alustamiseks. Riik loosib lotoga meie fondidesse veel üle 3000 inimese aastas.

(2) Morningstar Inc. Fund fees predict future success of failure.

(3) Pensionikeskuse andmed ja Tuleva arvutused.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.