Millal hakkab riik mõõtma inimeste vara, mitte pankade äri käekäiku?

Lugesin eile Äripäevast SEB fondijuhi ja rahandusministeeriumi ametniku seletusi, miks Eesti inimeste vara väärtus kohustuslikus pensionisambas viimased kümme aastat langenud on.

Ma ei hakka pikemalt rääkima koomilisest vastuolust fondijuhi jutus. Kui teda uskuda, siis on halvasti läinud kahel risti vastu käival põhjusel: riik sundis fondivalitsejaid liiga konservatiivselt investeerima, aga samas kaotasid riske võtnud fondivalitsejad kriisis liiga palju raha. Mida ikka on vabanduseks öelda inimesel, kes esindab maailmas silmapaistvalt halbade pensionifondide seas kõige nõrgemat (SEB Progressiivne).

Ei üllata ka see, kui LHV ja Swedbank räägivad, et neile meeldiks mõõta tulemusi teistsugusel viisil, mis näitaks numbreid veidigi vähem traagilistena.

Rahandusministeerium on ennast unustanud pankade, mitte pensionikogujate paati.

Aga ka rahandusministeeriumi spetsialist keskendub oma kommentaaris peamiselt sellele, et kui inimeste vara käekäigu asemel mõõta fondiosaku hinna muutust, poleks tulemus nii kehv. Mida peaksime sellest järeldama?

Tõnu Lillelaid on minu teada üks väheseid inimesi Eestis, kes meie pensionisüsteemi väga hästi tunneb. Aga tema jutt paljastab selle süsteemi karjuvate probleemide juured: rahandusministeerium on ennast unustanud pankade, mitte pensionikogujate paati.

Pankadel ongi õigus mõõta oma fondijuhtide tööd täpselt nii nagu neile meeldib. Seevastu rahandusministeeriumi ülesanne on mõõta seda, kuidas inimeste varal läheb.

Kuidas saab siis olla nii, et rahandusministeeriumi ja pankade andmetel on fondide tootlus inflatsiooni ületanud, aga ometi on pensionikogujate raha ostujõud kukkunud keskmiselt 1,3% aastas?

Sest fondi osaku hinna muutus ei näita investori teenitud tulu – kui tahad aru saada, miks, loe lähemalt siin.

Mis näitab investori tulu?

Pensionisamba omanikena oleme kõik investorid. Igal investoril on õigus teada kahte asja. Esiteks, kui palju ta oma investeerimiskontole raha sisse maksnud on. Teiseks, kui palju konto väärtus sissemakseid ületab – see näitabki teenitud tulu. Kui konto väärtus on väiksem kui sissemaksete summa, siis on fond talle negatiivset tootlust teeninud. Nii lihtne ongi.

Kui nüüd nominaalsest tulust maha arvutada inflatsioon, saamegi kätte oma vara reaaltootluse. Seda ei ole keeruline arvutada. Mulle jääb arusaamatuks, miks pole rahandusministeerium 16 aastat pärast pensionisammaste loomist ikka veel loonud inimestele võimalust jälgida, kuidas nende rahal läheb.

Miks riik inimestele näidata ei taha, kuidas nende rahal läheb?

Pensionikeskus kuvab meile statistikat pensionifondide mahu kohta – see on tähtis näitaja fondivalitsejatele, sest mida suurema mahu pealt saab koguda teenustasu, seda kasumlikum äri. Pensionikeskuses saab väga täpselt jälgida ja võrrelda ka pensionifondide osakuhinna muutust. Aga seda, kuidas minu pensionivaral pensionifondis läinud on, ei leia ma kusagilt. Muidugi ei leia ka võrdlust inflatsiooni ega maailma väärtpaberiturgude keskmisega.

Olen kaua aega kuulnud juttu, et see kõik on “pensionikeskuse arendusplaanis”. Tuleva liikmed tüdinesid ootamisest ära. Tegime ise omale nädalase sprindiga ühe lihtsa tööriista. Tuleva veebirakendusse sisse logides saab nüüd oma pensionivara käekäiku jälgida igaüks – ka need, kes oma pensionisammast veel Tulevasse toonud pole.

Rahandusministeerium, kas Tuleva saab appi tulla, et ka Eesti pensionikeskus hakkaks lõpuks mõõtma inimeste vara, mitte ainult pankade äri käekäiku?

Tulevast võidab juba 8000 inimest. Poliitikud, teie visioon ülejäänud 700 000 jaoks?

Täna töötavad ja alles tööelu alustavad inimesed vajavad Eesti tarka pensionistrateegiat. Selle arendamisel ei tohi unustada tõsiasja, et tõenäoliselt ületab kapitali tootlus ka tulevikus palkade kasvu.

Uuendus 22.05.2019: Vahepeal on Tuleva fondides koguvate inimeste arv tublisti kasvanud ja täna kogub neis oma II samba pensionit juba üle 10800 inimese.

Viimased paar sajandit on kapitaliturud kasvanud kordades rohkem kui maailma riikide majandused ja palgad. Ettevõtete aktsionärid saavad järjest rikkamaks võrreldes inimestega, kes nende heaks töötavad. Meil siin väikeses Eestis pole erilist lootust globaalse suundumuse vastu võidelda. Targem on teha nii, et mitte ainult üksikutel, vaid võimalikult paljudel meie inimestel oleks aktsiaid.

Risk, mille pärast me pensioniks kogudes muretsema peame, on see, kui meie vara tootlus jääb pikas plaanis tugevalt alla maailma kapitaliturgude keskmisele. Just nii on pensionisammaste käivitamisest saadik kahjuks läinud. Kui nii jätkub, jääme teistega võrreldes järjest vaesemaks.

Kaks asja on nässus. Esiteks, Eesti on keskendunud valele riskile. Kartes pensionifondide osakute hinna kõikumist majandustsüklites, on fondivalitsejad jätnud suure osa inimeste varast aktsiaturule investeerimata. Teiseks, ligi pool kapitalitulust, mis me turgudel teeninud oleme, pole tegelikult läinud selle kapitali omanikele ehk pensionikogujatele, vaid hoopis tasudena pankadele.

Tuleva hästi sirgjooneline investeerimisfilosoofia parandab need vead meie pensionifondis koguvate inimeste jaoks.

Mida Tuleva teeb?

Võtame iga kuu tükikese oma palkadest ja muudame selle kapitaliks: ostame maailma suurimate ettevõtete aktsiaid (1). Siis jääme lihtsalt ootama – las majanduse kasv teeb oma töö.

– Jagame oma vara kogu maailma ettevõtete aktsiate vahel, sest ainult nii saame tagada, et meie raha käib kaasas maailma majanduse kasvuga ega sõltu mõne üksiku piirkonna või majandussektori käekäigust. Mida laiemalt hajutatud portfell, seda väiksem risk.

– Ostame aktsiaid juurde järjekindlalt iga kuu ega püüa kavalasti õiget hetke otsida. Ainult nii saame tagada, et meie vara ei ohusta lipsus finantsgeeniuse untsu minema kippuvad eksperimendid. Ostude ajas hajutamine vähendab riski.

Kui maailma majanduses on madalseis ja aktsiate hinnad langevad, väheneb kõigi kapitaliomanike vara nominaalne väärtus – ka meie oma. Kui majandus kasvab ja hinnad tõusevad, kallineb meie vara koos nendega. Väärtpaberiturgude senises ajaloos on aktsiad alati hea tootluse toonud nendele investoritele, kes pole halbadel aegadel paanikasse sattunud ja kellel on jätkunud kannatust head ajad ära oodata. Pensionisambaga on lihtne nii käituda: pole mingit vajadust oma investeeringuid enne pensioniikka jõudmist maha müüa.

Tuleva näitab, kuidas Eesti saab Rootsi eeskujul vead parandada

Tuleva investeerimisstrateegia ei ole minu väljamõeldis. Me lihtsalt valisime sellise lähenemise, mille kohta leidub maailmas kõige rohkem tõestust, et see toimib.

Sama strateegia on oma inimeste jaoks valinud näiteks Rootsi. Meie naaber suunab oma pensionikogujad hästi madalate kuludega indeksifondi, mis investeerib kogu raha maailma aktsiatesse. Viimase 16 aastaga on see fond rootslastele kuus korda rohkem jõukust juurde loonud kui meie pankade pensionifondid meile.

Eesti peab rootslastelt õppima ja hoolitsema, et ka meie inimeste pensionivara hakkaks liikuma koos maailma majandusega. Need 8000 inimest, kes on märganud oma pensionisamba Tulevasse tuua, on selle juba saavutanud.

Aga Tuleva on vaid proof of concept, mis annab Eesti pensionisüsteemi eest vastutajatele vigade terviklikuks paranduseks suuna kätte. Poliitikute ülesanne on hoolitseda, et ka ülejäänud 700 000 inimest saaksid oma kohustuslikest säästudest palju rohkem kasu kui seni.

Hiljuti oli Riigikogus esimesel lugemisel seadusemuudatus, mis teeb selles suunas esimesed, väga arglikud sammud. Nendest ei piisa. Ootan, et valimiste eel esitaksid kõik võimul olevad ja võimule ihkavad erakonnad tervikliku Eesti targa pensionistrateegia visiooni.

Pankade fondivalitsejatele on maht muide kõige tähtsam asi – rohkem inimeste raha tähendab rohkem kasumit omanikele. Iga 70 miljoni euro pealt võtavad pangad aastas üle 700 000 euro valitsemistasu. Sellest enamus kulub turundusele, müügikomisjonideks ja emapankade tuluks.

Tulevas pensionit koguvad inimesed maksavad 70 miljoni pealt valitsemistasuks kordades vähem: alla 240 000 euro aastas.

Meile ei ole fondide mahu kasv eesmärk iseeneses. See on Tuleva liikmetele ja teistele meiega koos pensionit koguvatele inimestele lihtsalt vahend suurema eesmärgi saavutamisel – teha endale regulaarselt väikeseid summasid säästes parem elu pensionieas. Mida rohkem on me ühistes fondides raha, seda väiksemad on proportsionaalselt selle raha eest hoolitsemiseks vajalikud kulud.

Tuleva fondide kasv erineb vanade pangafondide kasvust veel ühel olulisel viisil.

Tuleva kasutajate valik on läbi mõeldud

Tuleva pensionifondi on iga meie kasutaja valinud ise. Teda pole tagant sundinud müügiagent pangasaalis või ostukeskuses. Valiku tegemine on sellepärast reeglina võtnud rohkem aega. Meie kodulehe statistika näitab, et tüüpiline kasutaja loeb enne otsuse tegemist mitme nädala või isegi kuu vältel meie blogiartikleid ja muud infot, enne kui otsuse teeb. Samas, olles teinud teadliku valiku, ei kipu inimene kohe järgmise meelituse peale ümber mõtlema. Ikka ja jälle kuuleme pankade müügiagentide tunnustusi: “Tulevas kogujaid on peaaegu võimatu ümber veenda.”

Meie fondidest lahkub napilt 1% liitunutest aastas. Pankade omadest tihti 10% või enam. Väike lahkujate arv on kasulik kahel põhjusel.

Esiteks, tänu sellele saame hoida kulud madalal: erinevalt pankadest ei pea me raiskama miljoneid eurosid uute klientide võitmiseks lihtsalt selleks, et lahkujate arvu kompenseerida.

Aga veelgi tähtsam: kindlalt kursil püsides loovad inimesed endale väga head eeldused oma vara kasvuks. Kõige suurem tootluse vaenlane kipub olema just inimene ise – hüpates fondi, mille osaku hind hiljuti kõige rohkem tõusunud on, ja lahkudes siis, kui osakuhind kukkunud on. Teisisõnu, ostes väärtpabereid kallilt ja müües odavalt. Just sellisele käitumisele meelitavad pensionikogujaid juhuslike perioodide tootlusgraafikuid reklaamivad pensionifondide müüjad.

Sellepärast soovitame meie Tulevas järgmist:

Kõigepealt tee endale selgeks, miks analüütikud ja majandusteadlased leiavad, et indeksifond on pensioni kogumiseks parim valik. Tee informeeritud otsus ja siis püsi paigal. Laenates maailma juhtiva (ja soodsaimate tasudega) fondivalitseja Vanguardi asutaja Jack Bogle’i sõnu: “Aeg on su sõber ja impulss sinu vaenlane.”

Tuleva fondivalitseja poolaasta aruanne 2018

Head osakuomanikud ja Tuleva liikmed! Selle aruande kirjutamise ajal augusti algul kogus Tuleva pensionifondides raha üle 7300 inimese ning fondide maht oli 63 miljonit eurot. Tänaseks on meid juba üle 7500 ja fondides raha ligi 70 miljonit.

Suurem kogujate arv ja fondi maht ei ole Tuleva fondivalitseja jaoks eesmärk omaette. See on meie liikmetele ja teistele meiega koos pensionit koguvatele inimestele abivahend suurema eesmärgi saavutamisel – saavutada regulaarselt väikeseid summasid säästes võimalikult hea elu pensionieas.

Tänu meie fondide mahu kasvule katab Tuleva fondivalitseja madal valitsemistasu nüüd meie kulud. Esimese poolaasta tegevuskasum (EBITDA) oli küll veel 1 108 eurot negatiivne suuremate juriidiliste kulude tõttu seoses Tuleva uue GDPRi regulatsiooniga vastavusse viimisega, aga esimene eesmärk on nüüd täidetud. Meie fondivalitseja on jätkusuutlik.

Plaanitust kiirema fondi mahu kasvu tõttu alandas meie partner, maailma suurim fondivalitseja BlackRock meie pensionifondi portfellis olevate indeksifondide haldustasu. Tänu sellele on meie Tuleva Maailma Aktsiate Pensionifondi kogukulu ehk jooksvate kulude määr nüüd 0,47% aastas – meil on kõige soodsama tasuga aktsiafond Eestis! (Vaata täna kehtivaid Tuleva Maailma Aktsiate Pensionifondi tasusid ja Tuleva Maailma Võlakirjade Pensionifondi tasusid.)

Suurem maht ei ole paraku veel mõju avaldanud teenustele, mida Tuleva fondid kohustuslikus korras tarbima peavad, eekõige depoo-, registri- ja adminteenusele. Nende tasude alandamiseks on vajalik turu avamine välikonkurentsile – see on ettepanek, mida me korduvalt ka Rahandusministeeriumile teinud oleme.

Kui aasta alguses laekus uutest maksetest Tuleva fondidesse veidi üle 500 tuhande euro kuus, siis juunis-juulis oli see näitaja ligi 700 tuhat eurot.

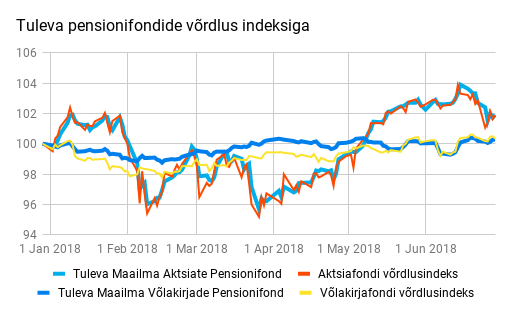

Tuleva pensionifondide käekäik

Peamine Tuleva pensionifondide tootluse mõjutaja on maailma aktsiaturg. Aasta alguses tuletasid turud kõigile meelde, et nad võivad nii tõusta kui ka langeda. Maailma aktsiaturu indeks MSCI ACWI langes jaanuari lõpus kahe nädalaga ligi 8%. Tuleva Maailma Aktsiate Pensionifondi osak langes sama ajaga ligi 6% – kukkumist pehmendas asjaolu, et fondi mahust on aktsiates 73% ja ülejäänu väiksema kõikumisega võlakirjades. Osaku hind jõudis oma kukkumise eelsele tasemele alles mai keskel ning lõpetas poolaasta 1,9% kõrgemal kui aasta alguses. Tuleva Maailma Võlakirjade Pensionifondi osaku väärtus kasvas samal 0,3%.

Tuleva pensionifondid järgivad oma kõikumistes maailmaturu võrdlusindeksit.

Selle “punases” oldud 14 nädala jooksul vahetas 81 inimest oma kogutud osakud osaliselt või täielikult Tuleva Maailma Aktsiate Pensionifondist välja või suunas maksed mujale. Seda on küll üle kolme korra enam kui tavaliselt meie aktsiafondist lahkujaid (keskmiselt vahetab meie aktsiafondist välja 2 inimest nädalas), aga 81 inimest on õnneks napilt 1,5% Tuleva aktsiafondis kogujate arvust. Seega 98,5% inimestest jäid kindlaks valitud strateegiale: vali madalate kuludega aktsiatesse investeeriv fond ja “ära piilu” ega püüa fondidest sisse-välja hüpeldes turgu ajastada. Pikas perspektiivis on just kindlalt kursil püsimine taganud ajalooliselt kõige parema tulemuse.

See väike test aasta algusest ei ole muidugi veel mingi näitaja, et meie kogujad suudavad ka suurema kukkumise ajal valitud strateegiale kindlaks jääda. Maailma suurima indeksifondide valitseja Vanguardi kogemus annab siiski lootust. Nende indeksifondide klientidest vahetas 2008/09 aasta kriisis ennast täielikult või osaliselt välja või lõpetasid sissemaksed vaid 4% investoritest. Kui inimesed on teinud teadliku valiku, siis suudavad nad ka paremini kursil püsida. Sellepärast me Tulevasse kedagi impulssotsusena ei meelita, vaid teeme tööd, et meie inimesed oskaksid pankade agressiivsetest müügitaktikatest ja uudiste infomürast läbi vaadata.

Uued liitujad

Esimesel poolaastal tegi ligi 900 inimest teadliku valiku – valdav osa neist alustas kogumist Tuleva Maailma Aktsiate Pensionifondis ning 41 inimest valis Tuleva Maailma Võlakirjade Pensionifondi (1). Kõik need inimesed on valinud fondi veebilehel ning meie blogis leiduva info abil. Juulis lisandus neile veel 413 inimest (2). Samal perioodil suunas Tuleva Maailma Aktsiafondist mujale oma maksed 128 inimest (juulis 22 inimest). Tuleva Maailma Võlakirjade Pensionifondist vahetas ennast välja 220 inimest – enamus neist on sinna loosiga sattunud ja on väga tervitatav, et nad endale sobivama fondi on leinud.

Meilt on korduvalt küsitud, miks ei kuva Tuleva oma veebilehel “fondi tootlust,” mis annaks huvilistele kohe selge pildi, kuidas Tuleva fondidel läinud on ja mille järgi otsustada, kas seda fondi valida või mitte. Me ei ole seda teinud hoolimata sellest, et Tuleva aktsiafondi senine tootlus on pankade vanadest fondidest kaugelt ees. Seda kahel põhjusel.

Esiteks, me tahaks kodulehel kuvada sellist infot, mis inimesel fondi valiku otsuse tegemisel ka reaalselt vajalik oleks. Ajalooline tootlus ei anna mingit infot selle kohta, milline saab selle fondi tootlus olema tulevikus. Osakuhinna muutus ei ütle isegi seda, kui palju osakuomaniku investeering selles fondis kasvanud on. Kõige rohkem infot selle kohta, kuidas fondil tulevikus võrreldes turu keskmisega minna võiks, saab välja lugeda fondi tasumäärast – sellepärast me just seda infot esimesena pakumegi.

Teiseks, osakuhinna ajalooliste muutuste info on üks väheseid asju, mis pensionikeskuse lehel piisavalt hästi lahendatud on. Üht-teist võiks parandada (näiteks lisada võrdluse sobiva maailmaturu indeksiga), aga need on pigem marginaalsed parandused. Kuna meie kodulehe arendused maksavad kinni meie liikmed, siis me peame iga arenduse tellimise eel tõsiselt mõtlema, kas sellest meie liikmetele ka kasu on.

Samas on üks oluline tootlusmäär, mida iga inimene soovi korral teada võiks. See on inimese isiklik tootlusmäär – teisisõnu, kui palju tema raha II sambas teeninud on. Juulis toimunud arendussprindi käigus ehitasid neli Tuleva liiget selle meie veebirakendusse valmis ja nüüd saab iga II sambaga liitunud inimene näha, kui palju tema raha kasvanud on. Tootlust saab vaadata nii kogumise algusest kui ka nt viimase ühe, kolme või viie aasta jooksul. Lisaks saab võrrelda, kui palju tootlus oleks olnud Eesti keskmises pensionifondis või maailmaturu indeksis.

Usume, et see on oluline info, mida inimene oma pensioni kogumise kohta teadma peaks. Tore oleks, kui sarnast infot pakuks ka riigile teenust osutav pensionikeskus.

Tuleva Fondid AS 2018 aasta poolaasta aruanne on täispikkuses siin, Tuleva Maailma Aktsiate Pensionifondi poolaasta aruanne siin ja Tuleva Maailma Võlakirjade Pensionifondi poolaasta aruanne siin.

Head valitud strateegial püsimist!

Tõnu Pekk

Tuleva Fondid AS fondijuht ja juhatuse liige

(1) Tuleva Maailma Võlakirjade Pensionifondi lisandub iga kuu ka 50-90 uut investorit, kellele valitakse pensionifond loosiga tööturule sisenemisel. Tavaliselt lahkuvad pooled neist aasta jooksul, kui nad oma kodupanga kontoris panga enda fondi pannakse. Oleme teinud Rahandusministeeriumile ettepaneku neid inimesi mitte karistada pensionifondi valiku tegemata jätmise pärast, vaid suunata need inimesed madala kuluga aktsiafondi – sarnaselt nt Rootsi riigile.

(2) Kuigi pensionifondi saab vahetada igal ajal, kipub suurem osa vahetustest toimuma kolm korda aastas – paaril nädalal enne 31. juulit, 30. novembrit või 31. märtsi. Neil kuupäevadel lõpeb neljakuuline vahetusperiood, mille jooksul kogutud vahetusavaldused viiakse korraga täide kuu aega hiljem.

Meie ühiste pensionifondide esimese aasta jooksul tõi ligi 7000 inimest Tulevasse kokku 56 miljonit eurot. Kui palju me juba kasu saanud oleme?

Esiteks säästsime 470 000 eurot tänu sellele, et Tuleva ettepanekul keelas riik pankadel võtta fondi vahetamise eest 1% investorite varast endale osakute tagasivõtmistasuks.

Teiseks, juba tänaseks oleme me Tulevas raha kogudes säästnud pensionifondi tasudelt 325 000 eurot. See on kõige tähtsam sääst, mis kasvab iga aastaga järjest kiiremini.

Niisiis, pealtnäha pisikestest muutustest oleme lühikese ajaga säästnud 800 000 eurot.

Pisikesed muutused toovad suure võidu

Pensionifondi tasude mõju on lihtne alahinnata. Pool protsenti, protsent siia-sinna: vaevalt, et nii tillukesed numbrid eriti palju loevad? Loevad küll: kahel viisil.

Esiteks, tänu sellele, et palju inimesi saavutab väikese võidu, on mõju juba lühikese ajaga väga suur. Ühekordselt fondi vahetamise tasult ja igal aastal võetavatelt valitsemistasudelt säästetud 800 000 eurot on reaalne raha, mis teenib järgmistel aastakümnetel meile maailma väärtpaberiturgudel tulu.

Teiseks, esialgu väike mõju muutub ka üksikisiku jaoks suureks pika aja jooksul. Kui 1900-euro suuruse kuupalgaga 30-aastane inimene toob täna oma vara keskmisest panga fondist Tulevasse, hoiab ta oma 65ks sünnipäevaks fonditasudelt kokku ligi 30 000 eurot.

See ongi Tuleva pensionifondide suur erinevus. Meie omanikud on pensionikogujad ise. Hoiame tasud võimalikult madalal ja panustame ainult tegevustele, mis investoritele väärtust loovad.

Miks me kuludele nii suurt tähelepanu pöörame?

Maailma juhtivad analüüsikeskused on leidnud, et madala tasuga pensionifondid saavutavad investoritele reeglina parema tootluse kui need fondid, mis võtavad kõrgemat tasu.

Väärtpaberiturgudel on vähe asju, mida kindlalt lubada saab. Maailmamajanduse käekäik pole meie kontrolli all. Tõuse ja torme ette ennustada ei oska ükski Eesti fondijuht – muidu poleks nende juhitavate pensionifondide tulemused läbi aastate nii kehvad. Aga kulud on selge suurus: mida rohkem läheb tasudeks, seda vähem jääb sulle tulust, mida sinu raha turgudel teenib.

Aga kuidas on tootlusega?

Tulevas pensionit koguvad inimesed on meie ühiste fondide käivitamisest saadik teeninud 2,9 miljonit eurot investeerimistulu. Eesti keskmises pensionifondis oleks me vara kasvanud kolm korda vähem – vaid 0,9 miljoni euro võrra.

See viimane näitaja on oluliselt vähem kõnekas kui eelmised: ühe aasta tulemustest pole pikaajalisel investoritel võimalik mingeid kaugeleulatuvaid järeldusi teha.

Ühte tasub siiski tähele panna. Suur osa Tulevasse kolinud inimesi kogus varem pensionit pensionifondides, kus enamus varast oli investeeritud madala tootlusega võlakirjadesse. Veel rohkem inimesi püsib ikka veel sellistes fondides. Need inimesed on ilma jäänud tulust, mida aktsiad viimastel aastatel maailma investoritele pakkunud on. Väärtpaberiturgudel on päris kindel, et tõusule järgneb varem või hiljem langus ja vastupidi. Võlakirjade hinnad kõiguvad vähem, aga seni on aktsiad pikas plaanis andnud investoritele alati parema tulemuse.

Maksa võimalikult vähe vahendajatele tasudeks – vali madala tasuga pensionifond.

Eelista kõrgema riskiga varaklasse – vali agressiivse strateegiaga fond, mis investeerib võimalikult suure osa varast aktsiatesse.

Eesti seadus lubab pensionifondi vahetada kolm korda aastas. Järgmine fondi vahetamise tähtaeg on ukse ees: inimesed, kes märkavad teha avalduse hiljemalt 31. juulil, hakkavad kaasaegses, madalate kuludega fondis raha koguma neli kuud varem kui need, kes lükkavad otsustamise augustisse.

Ainuüksi järgmise nelja kuuga hoiame meie, Tulevas raha koguvad inimesed tänu madalale tasule kokku veel üle 130 000 euro. Ole meie seas!

Tekstis kasutatud arvud on pärit Pensionikeskusest ja arvutused on siin.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.