Ma tähistasin just oma 50. sünnipäeva. Läbisin sõpradega mõned sajad kilomeetrid rattal ja käisin lastega matkamas. See on sobiv hetk oma investeerimisportfell üle vaadata. Erinevalt üldlevinud eelarvamustest on 50-sed pensionieast veel kaugel ja parema tervise juures kui kunagi varem.

Millest lähtuda investeerimisportfelli koostamisel kui oled 50? Ma eeldan, et sa liitusid teise sambaga esimesel võimalusel paarkümmend aastat tagasi ja teed ka enam-vähem regulaarseid sissemakseid kolmandasse sambasse nagu enamus meievanuseid. Mida siis parandada saab?

Alustame kõige lihtsamast. Kui sa kogud täna Swedbank 70-79 (endine K3) või SEB Pensionifondis 55+, siis sissejuhatuseks soovitan nendest fondidest ära kolida. Need fondid ei sobi sulle pikaajaliseks kogumiseks.

Räägin lähemalt, miks ma nii arvan.

Pensionini on veel kõvasti aega

20-30 aastasele võib tunduda, et 50-sed on pensioni lävel. Võin nüüd omast käest öelda, et siit vaadates see nii enam ei tundu. Ma olen pensionieast oma mõtetes sama kaugel kui varem. Sellel on mitu head põhjust.

Väga suure tõenäosusega on sul vähemalt üks laps, kes pole veel 10-seks saanud. Ligi kolmandik lapsi Eestis sünnib peresse, kus vähemalt üks vanematest on üle 40 aasta vana. Minu lapsed on sellest nooremad ja ma olen kindel, et enne kui nemad kindlalt ülikoolist väljas ei ole, pole mul mingit põhjust töötamisest loobumisele mõelda.

Järjest kasvav osa üle 50-aastastest on hullult heas vormis. Kui mu isa jõudis M50 vanuseklassi, oli Tartu Maratoni esisajas vaid paar selle vanuseklassi esindajat. Selle aasta Tartu Maratoni esisajast moodustasid üle 50-sed juba viiendiku. Oma sõprade pealt vaatan, et konkurents läheb vanusega aina tihedamaks.

(Finants-) imesid enam ei juhtu

Teine oluline muutus võrreldes varasemaga on see, et nüüd enam (finants-)imedele loota pole mõtet. Vanatädilt suurt pärandust ei tulnud ja oma loodud idufirmat pole ka Google ära ostnud. Isegi minusugusele optimistile on selge, et pensioniks vajalik kapital tuleb nüüd lihtsalt regulaarse säästmisega ise kokku koguda. Ja väga tõenäoliselt on igavad pensionifondid see koht, kus sinu peamine finantskapital on tänaseks kogunenud.

Veerandil üle 50-aastastest on pensionikontole kogunenud juba üle 30 000 euro

Hea uudis on see, et nüüd on plaanida lihtsam. Sul on üsna hea ettekujutus, kus sa elada tahad ja mis su vajadused on. Iga uus auto ei pane sind liisingulimiite suurendama. Iga uus lennupakkumine ei aja kohe reisile. Sa tead, kui palju su oskused ja töövõime tööturul väärt on. Ettenägematuid või spontaanseid kulusid on vähem ja sul on siin-seal väikesed puhvrid nende katteks.

Sa oled finantsiliselt oluliselt stabiilsemas seisus kui varem. See kõlab mõneti intuitsiooni vastaselt, aga paljud 50-sed on võimelised investeeringutega rohkem riski võtma kui nooremad. Seepärast ei ole enamikule meist mõistlik vahetada vara konservatiivsesse fondi. Liiga vara. Rootsi riik näiteks soovitab oma kogujatel veel 65-seltki enamus varast aktsiates hoida.(2)

Kaks abimeest – säästumäär ja tootlus

Ma olen viimase paari aasta jooksul mitmel endavanusel sõbral aidanud prognoosida, kui palju neil kapitali on vaja selleks ajaks kui nad töötamise lõpetada plaanivad ja kui palju selle saavutamiseks säästma peab (1).

Sõpru tabab tavaliselt plaanimise käigus kaks üllatust. Esiteks, vaja oleks kõvasti rohkem kapitali kui neil parajasti on ja teiseks, selleni jõudmiseks vajalik säästumäär on täiesti tehtav. Kuidas nii?

50-ndaks eluaastaks on lõpuks ka sulle appi jõudmas liitlane tootlus. Veerandil üle 50-aastastest on teise ja kolmandasse sambasse kogunenud juba üle 30 000 euro. Viimased viis aastat näiteks on indeksfondides kogujatele lisanud igale eurole 40%. Teisisõnu, kui sul oleks olnud viis aastat tagasi 30 000 eurot kogutud, oleks tootlus tänaseks sellele lisanud 12 000 eurot. (3)

Järjest enam üle 50-seid inimesi jõuab punkti, kus tootlus lisab tihti varale rohkem kui ise sisse maksta jõuad. Igal aastal ei lisa – tootlus kõigub ju üles-alla. Aga kindlasti ei lisa ta suurt midagi kui oled selle väärt abimehe vale fondiga eemale peletanud.

Vanad pensionifondid ei sobi sulle

Swedbank soovitab mul koguda Swedbank pensionifond 1970-79 sündinutele fondis (varem kandis see nime K3 ja seejärel K60). Suure osa SEB teise samba klientide vara on nende SEB 55+ pensionifondis. Tõenäoliselt on nendes kahes fondis enamus üle 50-aastaste eesti inimeste vara. Sellest on väga kahju, sest need fondid ei sobi sulle kogumiseks. (4)

Kui sa oleksid viis aastat tagasi nendes fondides oma 30 000 eurot hoidnud, oleks tootlus sellele lisanud 12 000 euro asemel alla 5 000 euro. (3) See ei ole kuidagi viimase viie aasta õnnetu kokkusattumus. Kogu oma 20-aastase eksisteerimise jooksul on need kaks fondi järjekindlalt jäänud tootlusega mäekõrguselt alla nii maailmaturule kui Eesti inflatsioonile, hävitades niimoodi inimeste kogutud vara väärtust.

Kõrge tasu kehva varade valiku eest

Mida need fondid siis valesti teevad? Kaks asja.

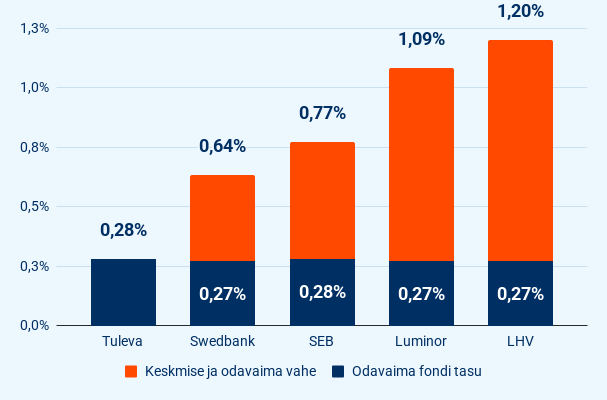

Esiteks nad võtavad liiga kõrgeid tasusid. Swedbank 70-79 tasud on 2,5 korda kõrgemad nende enda pakutud madalaima tasuga pensionifondist. SEB Progressiivse tasud on kolm korda kõrgemad nende enda madalaima tasuga fondist. Hoolimata madalate tasude reklaamist ei ole Swedbank ja SEB oma suurima fondi tasusid kordagi alandanud muidu kui seadus pole neid selleks sundinud. (5)

Teiseks hoiavad nad fondi vara nii nagu on mugavam fondivalitsejale mitte parim minu kirjeldatud 50-aastasele kogujale. Kogujale on parim maksimaalne tootlus. Fondivalitsejale on parim selline vara, mille hind ei kõigu. Siis pole karta, et konkurendid su kliendid üle löövad. Nii on Swedbank ja SEB loonud järjest uusi pensionifonde, mille tasud ja varade koosseis annavad eeldused paremale tulemusele, selle asemel, et esimese asjana oma suurimate fondide tasud ja investeerimisstrateegia kogujale sobivaks teha.(6)

…

Warren Buffett on öelnud, et investeerimisel piisab eduks sellest kui teed 1-2 asja õigesti eeldusel, et sa väga suuri vigu ei tee. Kirjeldasin siin üht levinud viga, mida 50-aastane inimene saab oma investeerimisel teha jättes oma peamise vara vedelema kõrgete tasudega kehva pensionifondi.

Järgmises osas räägin, mis on see üks asi mida sa õigesti teha saad ehk kuidas lihtsate vahenditega hinnata, kui palju sul tulevikuks kapitali koguda on vaja ja kui palju selleks säästma peab. Kolmandas osas räägin, kas ja millal peaksid kaaluma osa vara aktsiatest vähem kõikuvasse fondi viimist ja kuidas seda teha.

Loe artikliseeriast:

(1) Selleks ei ole muideks isegi Exceli tabelit vaja teha – ma olen saanud nii enda kui sõprade arvutuse salvrätiku tagakülje ja telefoni abil tehtud. Aga ma kirjutan sellest järgmises osas.

(2) vaata Rootsi riikliku pensionifondi AP7 varade jaotuse soovitust siit.

(3) Pensionikeskuse andmed perioodil 21.08.2018 – 21.08.2023, indeksifondina kasutasin Tuleva Maailma Aktsiate Pensionifondi osaku hinda. Möödaniku tootlus ei anna mingit garantiid, et järgmise viie aasta jooksul tulemus sarnane tuleks.

(4) Soovituse sain 23.08.2023 Swedbanki internetipanka sisse logides ning pensionifondide varade mahu leidsin pensionikeskuse lehelt.

(5) Tasude info pensionikeskuse.ee lehelt 23.08.2023 seisuga.

(6) Pankade fondijuhid on tihti kasutanud õigustust, et just riigi regulatsioonid on nende fondidel takistanud head tootlust teenimast. Seadus piiras tõepoolest kuni 2009.a. lõpuni teise samba pensionifondide maksimaalset aktsiainvesteeringute osakaalu 50%-ni. Siis seadus muutus, aga Swedbank tegi muudatuse oma 1970-79 sündinute fondi tingimustes alles eelmisel aastal ja SEB ei ole oma Progressiivse fondi tingimusi siiani muutnud. Võimalik, et riik on fondivalitsejatel mingil muul moel takistanud tingimusi muutmast. Näiteks Finantsinspektsioon võib jätta fondi tingimuste muutmise kooskõlastamata. Ma ise seda versiooni eriti ei usu, aga võimatu see pole. Tulemus on ikka sama – kümned tuhanded inimesed koguvad fondides, mille investeerimisstrateegia ei ole nende jaoks parim.