-

Õiguskantsler: II samba paindlikkust tuleks suurendada kindlustusfirmade kasumi arvel

Tuleva palus õiguskantsler Ülle Madisel kontrollida, kas Eesti inimestele seatud piirangud oma pensionivara kasutamisel rikuvad omandipõhiõigust. Õiguskantsler ütles vastuses, et inimestele seatud piirangud pensionivara kasutamisele pole põhiseadusega ilmselges vastuolus, aga riigikogu peab otsima lahendusi pensioni II samba kitsaskohtadele, suurendades ka väljamaksete paindlikkust kindlustusfirmade kasumi arvel. Märge 19.10.2017: Kuna kindlustusseltsid on väitnud, et õiguskantsleri sõnu on kasutatud kontekstist…

-

4. peatükk. Kas indeksifondid on riskantsemad kui käsitsi juhitud fondid? II osa

II osa: mis on risk ja miks turu kõikumine pole pensionikoguja vaenlane? Selle peatüki esimeses osas vaatasime konkreetseid näiteid elust, mis räägivad ühel või teisel moel järgmisest: Investeerimine on riskantne nagu elu üldse. Ka säravaim analüütik võib ainult loota, et tema tulevikuennustus täide läheb. Sellega tuleb leppida. Hirm riskide ees võib olla investorile sama kahjulik kui mõtlematu…

-

Tuleva teine sprint: vajame veel kahte arendajat

Teeme fondid, mis teenivad tulu inimestele, mitte pankadele! KES: Esimese sprindi tiim + kaks uut arendajat MILLAL: 6. – 11. märtsil KUS: Tuleva kontoris Tallinnas: Telliskivi tn 60 TASU TÖÖ EEST: 2880€ (koos kõigi maksudega – arve, töövõtuleping või Tuleva pensionikapital) Tuleva esimesel sprindil ehitasime nädalaga esimese töötava veebirakenduse. Kõik osalejad on juba muud töökohustused…

-

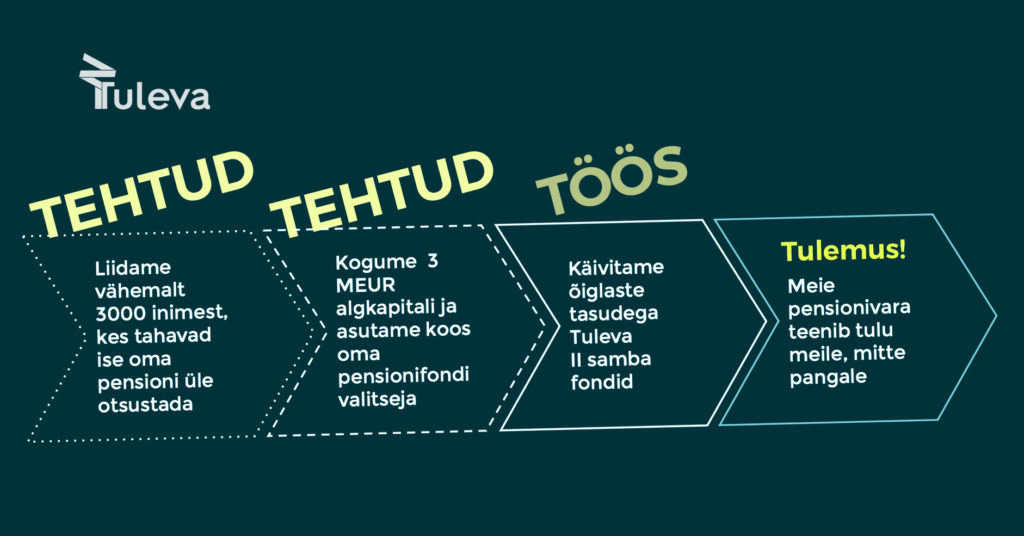

Tuleva liikmed panustasid oma fondivalitseja algkapitaliks kokku üle kolme ja poole miljoni euro

Teade Tuleva algkapitali kogumisest kujunes Eesti suurim ühisrahastusprojekt. 1726 tulundusühistu Tuleva liiget panustas kokku 3,513 miljonit eurot pensionikogujatele endile kuuluva fondivalitseja loomiseks. “Meie suur idee on panna alus uudsele varahaldusettevõttele, mille omanikud on tavalised inimesed, kes regulaarselt väikeseid summasid investeerides koguvad raha iseenda tuleviku jaoks,” ütles Tõnu Pekk. “Panus algkapitali annab võimaluse teenida lisatulu. See oli boonus…

-

Mida põnevat leidus rahandusministeeriumi vastuses Tuleva kirjale?

Eelmisel nädalal sai Tuleva rahandusministeeriumi poolt vastuse meie kirjale, milles juhtisime tähelepanu olulistele mõttekohtadele kogumispensionide seaduses. Meil on hea meel, et rahandusministeerium meiega diskussioonis osaleb, ning nendepoolset vastust saab lugeda SIIT, ent sooviksime omalt poolt mõnda mõttekohta veelgi pensionikogujate vaatenurgast rõhutada. Milline on pensioni eesmärk? Iga idee või projekti puhul on kõige olulisem panna paika…

-

Kogumispensionide seadust muutes tuleb selgemalt arvestada inimeste huve

Eesti esimene pensionikogujate ühistu Tuleva kutsub Rahandusministeeriumi kogumispensionide seaduse muutmist eesmärgistatult arutama. Hetkel töös olev seaduse muutmise eelnõu ei lahenda probleeme ega aita pensionikogujate huve paremini kaitsta. Saatsime eile Rahandusministeeriumile Tuleva arvamuse kogumispensionide seaduse muutmise eelnõu kohta. Kogumispensionide seadus mõjutab kõigi Eestis elavate inimeste varalist seisu, aga ministeeriumi algatatud eelnõu sündis peamiselt koostöös fondivalitsejate ning…

-

4. peatükk. Kas indeksifondid on riskantsemad kui käsitsi juhitud fondid?

I osa: praktika Pealkirjas püstitatud küsimusele vastan selle peatüki teises osas. Seal räägime teooriast ka. Kõigepealt joonistan sulle sõnadega hoopis kolm pensioni värvides visandit elust. Esimene lugu on ajast natuke ees, aga sama tõsieluline kui teine ja kolmas. Esimene lugu: tulevik ehk kriis, mis tuleb ükskord niikuinii Aasta on 2017+n.* Tuhanded Eesti inimesed on paigutanud…

-

Kutse arendajatele: Tuleva esimene sprint

KES: 2 kuni 4 tarkvara-arendajat ja UX/ UI disainerit, Tõnu Pekk ja Kristi Saare MILLAL: 30. jaanuar – 03. veebruar 2017 KUS: Tuleva, Telliskivi 60, Tallinn TASU TÖÖ EEST: 2880€ (koos kõigi maksudega – arve, töövõtuleping või investeering Tuleva pensionikapitali) Tulevik pole oleviku vältimatu funktsioon. See on jõud, mille suuna määrab meie kujutlusvõime. Milline näeb välja…

-

Kuidas ma ühe liigutusega 350 eurot kokku hoidsin ja mis kasu sinul sellest teadmisest on?

28. juuli 2017: Uuendus ja uus mängukalkulaator Aitäh Tuleva liikmetele. Tänu meie ühistule teenisin ma ühe hiireklikiga 350 eurot. Te teate juba, et olete pannud Eesti pensionituru õiges suunas liikuma. Esimene passiivse investeerimisstrateegiaga pensionifond on nüüd olemas. Mina juba tegin avalduse oma teise samba fondiosakute üleviimiseks LHV XL fondist indeksifondi. Teen lühikese analüüsi sellest liigutusest. See on heaks näiteks…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.