-

Miks me ei näita fondide jooksvaid graafikuid (ja mida näitame selle asemel)

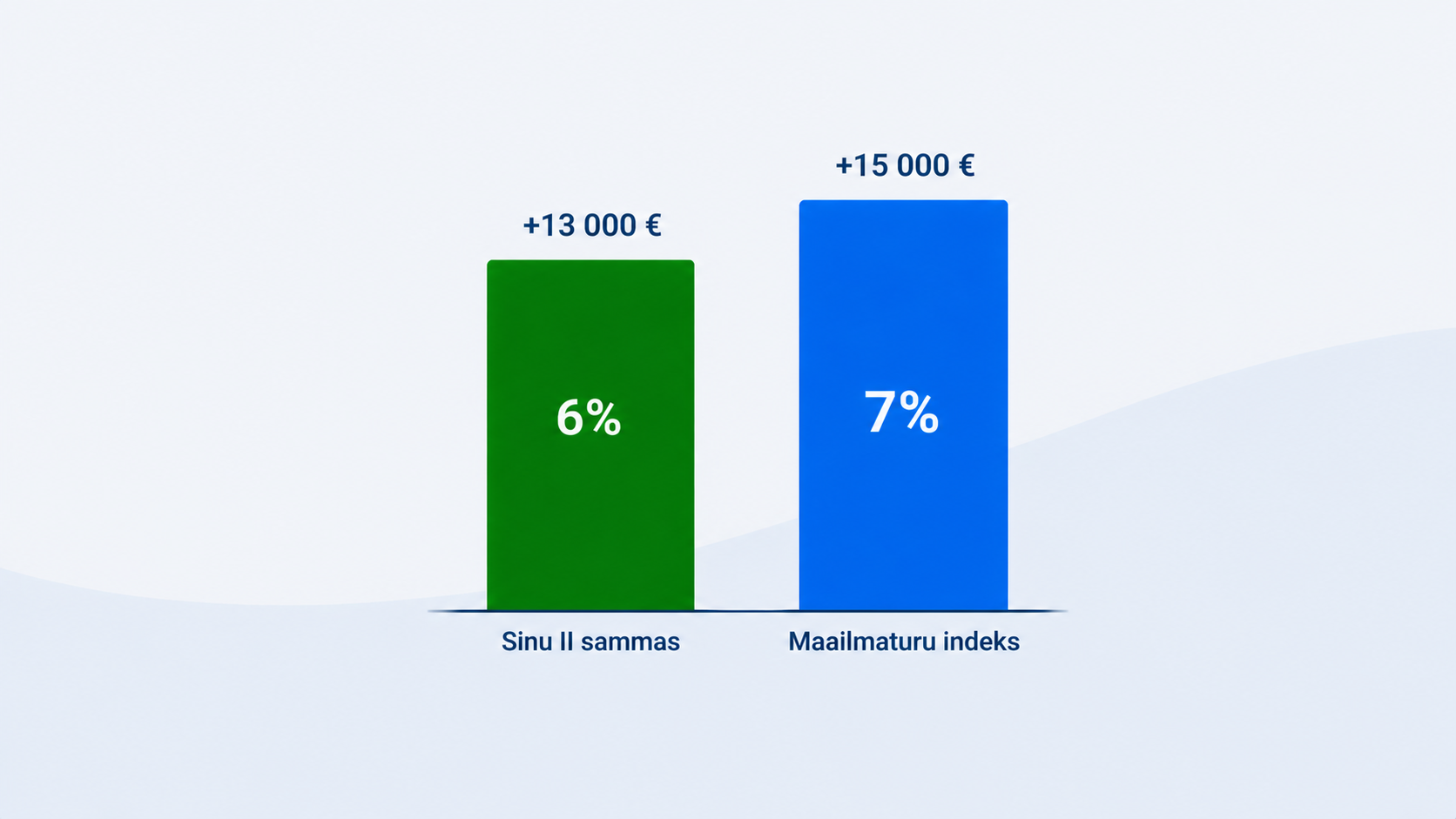

Üks küsimus, mida meie kogujad ikka ja jälle küsivad: kas lisaksite tuleva.ee lehele ka fondide jooksvad hinnagraafikud? Aus vastus on „ei”. Põhjus pole see, et see oleks keeruline. See on teadlik valik, ja sellel on neli head põhjust. 1. Fondi hind ei ole sinu tootlus Kui vaatad fondiosaku hinnagraafikut (või Pensionikeskuses ridu nagu „5 aasta…

-

Miks kasutada kogumisfondi puhul investeerimiskontot?

Tuleva Täiendavas Kogumisfondis saab koguda investeerimiskonto kaudu. Teeme puust ja punaseks, kellele ja miks see kasulik on ning kuidas see tehniliselt käib. Kellele ja miks on investeerimiskonto kasulik? Kui teenid investeerides tulu, pead maksma sellelt tulumaksu. Näiteks kui ostsid 1000 euro eest fondiosakuid või aktsiaid ning müüd need kolme aasta möödudes 1500 euro eest maha,…

-

Aasta lõpp läheneb: kuidas arvutada, palju tasub III sambasse kanda, et saada maksuvõitu?

Detsembri lõpp on viimane hetk, et kasutada ära selle aasta III samba maksusoodustus. Panime kirja lihtsa juhendi, mille järgi saad välja arvutada, kui palju tasub sul veel selle aasta jooksul III sambasse sissemakseid teha, et maksuvõitu täielikult kasutada. 1. Vaata üle, kui palju oled sel aastal III sambasse juba panustanud Logi sisse oma pensionikontole ja vaata, kui palju…

-

Vigade parandus: investeerimist alusta II samba maksete tõstmisest

Viimane aasta on näidanud midagi üllatavat: inimesed, kes tõstsid oma II samba makseid, ei jätnud III sammast unarusse. Vastupidi, nad koguvad nüüd rohkem mõlemas sambas. See on põhjus, miks ma usun, et investeerimist tasub alustada II samba sissemaksete tõstmisest, mitte III sambast, nagu varem arvasin. Alates 2024. aasta algusest saab valida, kas koguda II sambasse 2%,…

-

Mida arvata PIK-ist?

Neli aastat tagasi koos viimase kogumispensionide reformiga tekkis võimalus investeerida oma II samba vara väljaspool pensionifonde. Seda võimalust nimetatakse pensioni investeerimiskontoks (PIK). Tänaseks on PIK-i kaudu võimalik investeerida ka laiapõhjalisse maailma aktsiate indeksifondidesse ning teha seda isegi veidi odavamalt kui Tuleva või mõne muu pensionifondi kaudu. Ent sellegipoolest mina oma II sammast PIK-i ei vii…

-

Mida teha, kui alustasin kogumist turu tipus?

Kuna turg oli mitu aastat tõusuteel, õnnestus paljudel meist saada juba kogumise alguses suur eduelamus. Nii on lihtne ka jätkata. Ent teistel meist, kes alustasid näiteks möödunud aasta lõpus, pani turu kõikumine sihikindluse kohe proovile. Kuidas leida kindlust jätkamiseks, kui kontol vaatab parasjagu vastu miinus? Mõistan seda tunnet hästi, sest mul on sarnane kogemus. Hakkasin…

-

Kui turg kõigub, jää sina paigale

See aasta on alanud suure turulangusega. Maailma aktsiaturg on langenud aasta algusest ligi 18% ja meie pensionifondide, mis järgivad passiivselt maailma turu liikumist, osaku hinnad on langenud sama palju (1). Meie aktsiafondide osaku hinnad on nüüd enam-vähem tagasi seal, kus nad olid aasta tagasi ehk viimase 12 kuuga ei ole meie vara väärtus kasvanud. Samas,…

-

Kui turg on punases: kuidas püsida kursil

Börsikrahh. Langus. Turud on veripunased. Selliste sõnadega täidetud pealkirjad pole just see, mida üks koguja loodab hommikukohvi kõrvale lugeda. Headel hetkedel usume kõik, et suudame langushetked rahulikult üle elada. Me ju teame, et parimat tulemust saavad need, kes suudavad nii heal kui halval ajal kursil püsida. Emotsioonide põhjal tehtud investeerimisotsused viivad harva sinna, kuhu tahaks. Mis siis…

-

Kõhklused ja küsimused 60ndates kogumise retsepti kohta

Kirjutasime hiljuti 60-aastasest Tiinast, kel õnnestub lihtsa vaevaga vaid kaheksa aastaga koguda töötamise lõpetamiseks 75 000 eurot. Tiina retsept erineb sellest, mida enamik on siiani pidanud normiks. Üks probleem, miks ei paista II ja III samba positiivne mõju veel silma, on see, et vaid üksikutel on sammastesse midagi päris korralikku kogunenud. Finantsvabadusest on asi kaugel, enamikul…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.