Suurbritannias tagastavad fondivalitsejad investoritele kümneid miljoneid eurosid aktiivse fondijuhtimise eest võetud tasu, sest finantsjärelvalve leidis, et salaja juhiti fonde passiivselt. Better Finance märgib, et ka enamus Eestis tegutsevaid pankade pensionifonde võib olla tegelikult passiivselt juhitud.

Briti investorid saavad raha tagasi

Suurbritannia finantsjärelvalve on juba sundinud 64 fondivalitsejat tagastama inimestele kokku ligi 37 miljonit eurot. Samuti peavad fondivalitsejad muutma oma turundusmaterjalides reklaamitud väiteid aktiivsest juhtimisest, kui nende fondid tegelikkuses järgivad investeerimisel lähedalt võrdlusindekseid.

Teiste hulgas tunnistas hiljuti ka Lloyds Bank, üks Briti suurimaid fondivalitsejaid, et tagastas osa investoritelt võetud valitsemistasust.

Kapi-indeksifondid on levinud probleem

Varjatult passiivselt juhitud fondide ehk kapi-indeksifondide probleem on maailmas hästi teada. Ligi 4000 Eesti pensionikogujat ühendav Tuleva loodab, et suuremate riikide finantsjärelvalvete eeskujul astuvad peatselt ka Eesti Finantsinspektsioon ning Rahandusministeerium meie inimeste kaitseks välja.

2016. aastal avaldas Euroopa Väärtpaberiturujärelvalve (ESMA) uuringu, mille järgi ligi kuuendik turul pakutavatest fondidest on kapi-indeksifondid. Nii nimetatakse selliseid fonde, mille osakuhinna kõikumine sarnaneb kahtlaselt täpselt laialtlevinud turuindeksi liikumisega, aga mida investoritele reklaamitakse kui “aktiivselt juhitud” fonde.

ESMA on palunud Euroopa Liidu liikmesriikide finantsjärelvalvetel oma riikides tegutsevate kapi-indeksifondide probleemi lähemalt uurida ja eksitava info levitajad vastutusele võtta. Norra ja Rootsi finantsjärelvalved on juba teatanud, et ESMA uuringus kahtluse alla sattunud fondide seas oli muuhulgas Nordea, Swedbanki ja mitme teise fondivalitseja fonde.

Better Finance: enamus Eesti pensionifonde on tõenäoliselt passiivselt juhitud

Kas see puudutab ka Eestit? Euroopa investorite ja finantsteenuste kasutajate ühendus Better Finance leiab, et jah.

Eesti pensionifondidest lausa enamiku tulemused liiguvad käsikäes nende benchmark indeksitega ehk vastavate varaklasside turu keskmistega, seisab mullu avaldatud raportis. “See annab märku, et enamik fonde (välja arvatud LHV) on passiivselt juhitud,” kirjutab Better Finance. Enamiku all peab Better Finance niisiis silmas Swedbanki, SEB ja Luminori (varem Nordea) pensionifonde.

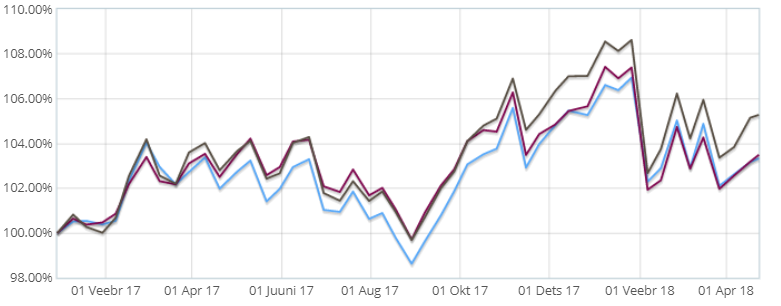

Miks selline kahtlus tekib? Võrdle ise – kui pensionifondi osaku hind kõigub koos indeksiga, võib karta, et see pole kokkusattumus. Pildil on kolme Eesti pensionifondi osaku puhasväärtuse graafik. Neist üks on indeksifond ja kaks reklaamivad ennast kui “aktiivselt juhitud” fonde.

Statistikud võivad välja arvutada, kui suur on tõenäosus, et kahe iga päev aktiivseid valikuid tegeva fondijuhi otsuste tulemusel portfelli sattunud väärtpaberite hinnad kõikusid juhtumisi täpselt samamoodi kui passiivselt juhitud indeksifondi portfell. Ja kui suur on tõenäosus, et kõrgema tasuga aktiivselt juhitud fondide tootlus jäi indeksifondi omast maha just umbes teenustasu vahe võrra?

Allikas: Pensionikeskus

Kuidas me teame, mis on pensionifondi toimeaine?

Pensionifondi, nagu teisi investeerimisfonde valides on pahatihti väga keeruline aru saada, mida fondijuht ikkagi sinu raha kasvatamiseks täpselt teeb.

Ravimipakend peab alati sisaldama toote brändi kõrval ka toimeaine nime. Peavalu puhul toob leevendust ikka kas 200, 400 või 600 milligrammi ibuprofeeni. Just selle info järgi saame valida parima hinnaga tableti, mis toimib. Lihtne: kümne 400 milligrammi sisaldava tableti eest ei ole mõtet maksta rohkem lihtsalt sellepärast, et pakend on punast värvi.

Pensionifondi “toimeaine” kindlaks määramine on oluliselt keerulisem. Fondivalitsejate reklaamid räägivad räägivad “kogemusest”, “kvaliteedist” või mõne minevikuperioodi tootlusest, mil just sellel fondil läks hästi. Prospektid loetlevad lehekülgede kaupa finantsinstrumente ja riike, kuhu fondivalitseja võib, aga ei pea investeerima. Kas ja kuidas need toimeained pensionifondi väärtust tulevikus kasvatavad, on ebaselge.

Mõnikord on abi fondivalitseja senise tegevuse aruannete lugemisest. Eriti siis, kui fondi osaku väärtus on viimasel ajal langenud, annavad fondijuhid väga konkreetseid põhjendusi – negatiivse tootluse põhjustas maailma väärtpaberiturgude üldine langus (1).

Eesti fondivalitsejate puhul tuleb tõdeda, et aktiivsele juhtimisele ei kulu just palju.

Aruandeid analüüsides tasub jälgida ka seda, millele fondivalitseja ise raha kulutab. Eesti fondivalitsejate puhul tuleb tõdeda, et aktiivsele juhtimisele ei kulu just palju.

Kuni kolmveerand kuludest moodustavad müügikulud ning emapangale tuluks makstav lõiv. Palkadele kulub kokku vähem kui 10% valitsemistasust – kas turuanalüüsiga tegelevad töötajad saavad hästi tillukest töötasu või neid lihtsalt pole? Teisisõnu, kui mõnele tegevusele raha ei kulu, siis kas võib olla, et selle tegevusega ei tegeleta?

Nii Euroopa ja Suurbritannia finantsjärelvalved kui ka Better Finance kahtlustavad paljude fondide puhul just viimast: suurel osal fondidest pole “toimeaineks” mitte fondijuhi valikud, vaid maailmaturu keskmine tootlus. Indeksifondid pakuvad just sedasama – ausalt ja avalikult. Ja mis peamine, odavalt. Sest kallima ravimireklaami lubadusi uskudes võidki tänu platseebo-efektile ennast paremini tunda, aga indeksit järgiva fondi puhul tähendab kõrgem tasu paratamatult kehvemat tulemust, olgu fondijuhi pilk turundusvoldiku fotol nii veenev kui tahes.

Mida see sinu jaoks tähendab?

Turu keskmine tootlus on tegelikult väga kvaliteetne toimeaine. Maailmas ei ole tõestust, et aktiivne fondijuhtimine suurendaks investori võimalusi saavutada paremaid tulemusi.

Enamik aktiivselt juhitud fonde jääb hoopis pikas plaanis passiivselt juhitud fondidele alla. Aga erandeid on ka: aktiivselt juhitud fondis on alati väike võimalus, et fondijuhi valikud toovad sulle keskmisest hoopis suurema tootluse. Passiivselt juhitud fondis tagatud turu keskmise lähedane tootlus – ei vähem ega rohkem, eeldusel et fondi kõrged tasud tootlust ära ei söö.

Siia ongi koer maetud. Kui “aktiivselt juhituna” reklaamitud pensionifond võtab sinult igal aastal rohkem tasu kui maksaksid ausas passiivselt juhitud fondis ehk indeksifondis, kaotad edumaa, mille indeksifondi madalad kulud sulle annavad.

Seega: maksa ainult selle eest, mis sinule väärtust loob. Fondijuhi tarkust kiitvate ja ilusat elu lubavate reklaamikampaaniate eest maksad sina, aga väärtust need sulle ei loo. Pankade omanikele makstava kasumiga on samamoodi. Vali nende pensionifondide seast, mille kogukulu ehk jooksvad kulud (valitsemistasu ja varjatud kulud kokku) ei ületa 0,5%.

Kuidas pensionifondi valida?

Tuleva lõid pensionikogujad ise, et luua endale ja teistele Eesti inimestele eeldused saada igast säästetud eurost tulevikus maksimaalset kasu. Käivitasime endi jaoks päris oma pensionifondid, mis on vanadest pankade fondidest kordades madalama tasuga. Lisaks teeme koostööd riigiasutustega, et seadused meid kõiki paremini kaitseksid, ja teeme teavitustööd, et kõik pensionikogujad saaksid iseseisvalt teha teadliku valiku.

Loe läbi lihtsad põhimõtted, mis aitavad valida sulle sobivaima teise samba pensionifondi. Klõpsa õigel nupul:

(1) Vaata näiteks Swedbank K3 fondi 2008. aasta aruannet või SEB Progressiivse Pensionfondi 2011. aasta aruannet. SEB: “Fondi varade hinnamuutuse ja selle kaudu fondiosaku puhasväärtuse peamiseks mõjutajaks on rahvusvaheliste finantsturgude kaudu arengud laiemalt maailmamajanduses ning ka kitsamalt fondi investeeringute sihtturgudel.”

Meie esimene sünnipäevatort

Meie oma tehtud pensionifondidel on täna esimene sünnipäev! Et mõtteid korrastada, panin nädalavahetusel kirja natuke lohiseva kokkuvõtte Tuleva fondide esimesest aastast.

Ära tegime!

Kui aasta tagasi internetipangas nuppu vajutasin, et oma pensionisammas Tulevasse tuua, oli elevus suur. Ja kui liikmed järgi tulid (tegelikult mõned teist jõudsid minust ette), siis ausalt öeldes omamoodi hirmus ka. Mis saab valesti minna? Meil on lollikindlad investeerimisreeglid, kindel depoopank, finantsinspektsioonilt rohelise tule saanud riskijuhtimise kava, vett pidav äriplaan. Aga ikkagi… Kõrvus kajasid ikka veel pankades töötavate sõprade kõhklused: “Eesti on liiga väike, nii madalate kuludega ei saa… Inimesed ei mõtle…”

Täna on meie hüpoteesid kinnitust leidnud. Esiteks, ka Eestis saab teha korralikku pensionifondi madalate kuludega. Isegi kolm panka on meid uskuma jäänud: kes meiega koos koguda ei taha, saab nüüd vähemalt vahetada vana, kõrge tasuga pensionifondi SEB, Swedbanki või LHV indeksifondi vastu. Need on natuke kallimad, aga minu meelest palju paremad kui need, mis Eesti inimestel varem valida olid.

Hüpotees on kinnitust leidnud: Eestis saab teha korralikku pensionifondi madalate kuludega.

Teiseks, Eestis on piisavalt inimesi, kes viitsivad müügiagendi meelitustest läbi vaadata, olgu pangakontoris või kaubanduskeskuses. Lisaks esimesele 3000 liikmele, tänu kellele sai jäädav muutus Eesti pensionifondide turul võimalikuks, on tänaseks veel üle 700 uue liikme õla alla pannud. Lisaks kogub meiega koos pensionit veel üle 3000 inimese, kes pole (veel) ühistu liikmeks astunud.

See on tegelikult päris kriitilise tähtsusega. Mäletate salvräti tagaküljel tehtud arvutust, mille järgi pensionifond peaks olema jätkusuutlik, kui 3000 inimest oma raha kokku panevad? Ja kas te seda mäletate, et meie esimene, vähem kui kaks aastat tagasi paljudele hullumeelsena kõlanud plaan oli tuua fondi valitsemistasu 0,5%le?

Mäletate, et juba sel ajal, kui meie veel ennast fondivalitsejana Finantsinspektsioonile tõestamas olime, tuli juba esimene Tuleva võit. LHV näitas, et on vähemalt sümboolselt Eesti pankadest kõige innovatiivsem ja tõi turule indeksifondi: 0,39% suuruse valitsemistasuga. Mõned Tuleva asutajad juba juubeldasid: oleme oma töö teinud ja võime laiali minna! Mul oli ka hea meel, sest olin ju algul pakkunud just oma sõpradele LHVs, et teeme Eesti inimestele paremad pensionifondid koos. See võit jäi siiski selles mõttes sümboolseks, et LHV on seni väga hoolsalt vältinud oma klientidele uue, soodsa tasuga pensionifondi pakkumist. Kaubanduskeskustes käib küll hirmus sebimine, aga müüakse vanu, kalleid fonde, samal ajal kui indeksifondil on napilt üle 1000 kliendi.

LHV taktikaline samm seadis meie ette küsimuse: tõesti, kas minna rahulolevalt laiali või võtta eesmärgiks teha veel paremini? Aga kui Tulevat pole, kes tagab, et pank aasta pärast käsi ei laiuta: pidime uue fondi kinni panema, sest näete ise – inimestele meeldib ikkagi kõrget tasu maksta…

Tegime endale elu raskemaks: otsustasime alustada kohe madalama tasuga. 0,34%. Seega: meie uus äriplaan eeldas pea kaks korda suuremat fondi mahtu selleks, et olla jätkusuutlik.

Vähemalt 6000 ärksat inimest ja pankade tolmuimeja

See oli üks suur tundmatu. Fondide käivitamise hetkeks me teadsime juba, et natuke üle 3000 inimese, kes pankadest vahemeestele põhjendamatult kõrget tasu ei taha maksta, on Eestis olemas. Nemad olid juba meie liikmed. Aga kas leidub veel 3000?

Ma olin LHV inimestelt kuulnud “pankade tolmuimejast”. Isegi kui sul õnnestub veenda mõni tuhat inimest sinu fondi kasuks avaldust kirjutama, kaovad nad järgmiste kuude jooksul vaikselt ära. Miks? Sest nad on vahepeal sattunud kahe suurpanga – Swedbanki ja SEB kontorisse ID-kaardi sertifikaate uuendama või kodulaenu lepingut sõlmima. Ja teller on nad neile endilegi märkamatult tagasi oma tööandja fondi pööranud.

Mulle õudsalt meeldiks, kui kõik Eesti inimesed koguksid pensionit madala kuluga fondis. Arvan, et kõigil oleks tulevikus natuke parem elu, sest mida rohkem pensioniks kõrvale pandud rahast jääb inimestele, seda paremini läheb majandusel ja seda vähem on sotsiaalseid probleeme.

Aga see on pikk mäng. Pole mõtet kedagi kiirustades võetud allkirjaga Tulevasse meelitada. Parem õpime, kuidas aidata neid, kes tahavad süveneda ja ise otsustada. Kuidas me seda teeme?

Tegelikult on see lihtne: püstita hüpotees > testi > mõõda > paranda või alusta otsast peale. Me oleme veebilehte aastaga neli korda ringi teinud, et see poleks ainult aus ja põhjalik, vaid arusaadav – ka neile, kes pole majandusharidusega andmenohikud. Räägime inimestega. Kui näeme, et kusagil on segadus või vastamata küsimused, mis takistavad Eesti pensionisüsteemi kasutajatel tarku otsuseid teha, selgitame blogis. Kui esimene artikkel ei tulnud piisavalt selge, proovime uuesti. Ja nii edasi.

Ma ei tea, kas otsus keskenduda neile, kellel on piisavalt aega ja eelteadmisi, et kaasa mõelda, on õige. See on elitaarsem kui mulle meeldiks. Võibolla kasvame aeglasemalt kui oleks võimalik.

Minu arvates on see ikkagi ainuvõimalik strateegia. Maailma juhtivad majandusteadlased on ühel nõul, et madalate kuludega indeksifond on enamikule pensionikogujatest parim valik. Aga välkmüügiga toodud klientide raha oleks suurema riski all kui teistel. Suure tõenäosusega teeksid nad hetke ajel enda vara väljavaateid kahjustavaid liigutusi: olgu siis järgmise müügiagendi meelituse või hirmutava ajalehepealkirja peale.

Kui ma vaatan Tuleva aktsiafondi esimese aasta osaku puhasväärtuse kõikumise graafikut, saan sellele veendumusele kinnitust. Passiivne investeerimine on kannatlikele.

Tootlus ja tunded

Meie algus sattus huvitavale ajale. Aasta algul, kui meil veel oma fonde polnud, tegid maailmaturud vahva tõusu. Sellest hetkest, kui esimeste investorite raha Tulevasse jõudis, on turgudel olnud selline vahelduv tõusude ja korrektsioonide aeg. Ei erakordselt hea ega erakordselt halb.

Mu ego paitaks rohkem, kui oleksime saanud fondid avada näiteks aasta varem – siis oleks osaku puhasväärtus olnud kohe vahvalt teistest ees. Aga ma kardan, et siis oleks paljudel tekkinud valed ootused. Selles mõttes on minu meelest olnud alustamiseks hea aasta – meie investorid on saanud ilma põhjendamatu optimismita endale rahulikult selgeks teha, kuidas indeksifond toimib. Et meie vara teeb kaasa kõik maailma väärtpaberituru tõusud, aga ka langused. Et nii töötab dollar cost averaging meie kasuks. Et mida lühem aeg, seda rohkem kipub madalate tasude mõju jääma igapäevaste kõikumiste varju. Et indeksifond annab väga head eeldused pikas plaanis hea tulemuseni jõudmiseks neile, kes suudavad kursil püsida nii headel kui ka halbadel aegadel.

Miks ma üldse meie fondi tootlusgraafikut iga päev jälgin, kuigi tean, et kolme, kuue, kaheteistkümne ega isegi 24 kuu tootlus ei anna mingit infot selle kohta, millist tootlust on fondis oodata? No esiteks muidugi sellepärast, et kontrollida, kas me ikka saavutame seda, mille oleme eesmärgiks võtnud: maailmaturu keskmine tootlus. Teisisõnu, kas meie fondiosaku puhasväärtus ikka käib käsikäes indeksitega, mida meie portfell järgib? Jah. Käib küll.

Aga tegelikult kipun turgude statistikat jälgima sagedamini kui vaja, sest ma olen samasugune nagu enamik inimesi – kannatamatu animal spirit tõstab pidevalt pead. Õnneks ei lase meie investeerimisreeglid talle järgi anda. Investeerime regulaarselt ja hajutame vara maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel. Ma tean, et nii ei jää meie investorite vara käekäik turgude keskmisest kasvust kunagi kaugele maha. Ma ei tea, kas turgudel läheb järgmistel kümnenditel hästi. Ma tean, et seni pole ükski vanadest pangafondidest suutnud oma klientidele maailma keskmise lähedast tulemust saavutada. Ma ei tea, kas leidub mõni Eesti pensionifond, mille klientide vara kasvab tulevikus rohkem.

Ma ei tea, kuidas maailma majandusel järgmistel kümnenditel läheb.

Turgudel garantiisid pole. Tuleva investeerimisstrateegia lähtub juhtivate majandusteadlaste suurandmetel põhinevast analüüsist, mitte illusioonist, et oleme teistest kavalamad.

Peale meie, Tuleva liikmete, on veel vähemalt 3000 inimest, kes on teinud andmetel põhineva otsuse. Kokku kogub Tuleva fondides tänaseks juba üle 6000 inimese. Oleme kasvanud kaks korda kiiremini kui algul lootsime! Iga nädal läheb keegi ikka ära ka, aga meie fondidest lahkujate arv on nii absoluutarvu kui protsendina kordades väiksem kui vanadel pensionifondidel.

Tore on saada tagasisidet näiteks LHV pensionifondide tublidelt müüjatelt, et Tuleva kliendid on keskmisest palju teadlikumad. Mitmed liikmete seast on omakorda rõõmustanud, et Tuleva kliendid jäetakse kiiresti rahule, sest müügipsühholoogia neid niikuinii ei peibuta.

Kirss tordil: Tuleva fondid on juba jätkusuutlikud

6000 Tulevas pensioni koguvat inimest pole niisama ümmargune number. Kui esimesed 3000 Tuleva liiget tegid Tuleva fondide sünni üldse võimalikuks, siis järgmised 3000 inimest, kes veel tänaseks oma II samba Tulevasse on toonud, tõid Tuleva fondide tulud kuludega tasakaalu.

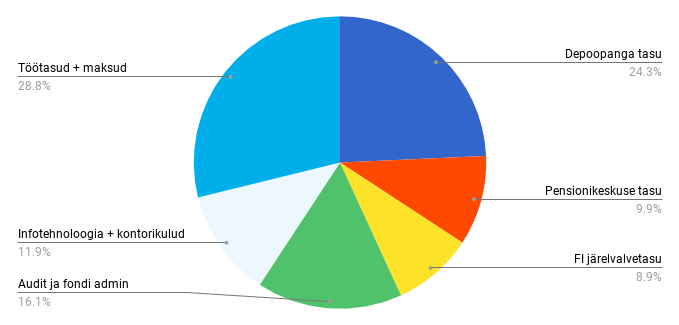

Selle aasta jaanuaris-veebruaris kulus valitsemistasu, mida me kõik oma raha eest hoolitsemise eest Tulevale maksame, järgmiselt:

Päris tore sünnipäevatort. Kulude proportsioonid on üsna sarnased sellele, mida ma kunagi ümbriku tagaküljel Tulevat alustades mõtlesin.

Rohkem kui arvasin, on kulunud IT-arendusele. Kõik, kes on kaasajal ettevõtet teinud, muigavad siin teadvalt: IT maksab alati rohkem kui algul ette kujutad. Aga ma olen veendunud, et kui meil oleks veel paremini toimiv riiklik pensioniregister, saaks kõik Eesti pensionifondid hoida pensionikogujate raha ja aega kokku.

Riik võiks ka üle vaadata, kui palju inimeste raha läheb fondivalitsejatel nö kohustuslikele teenustele, ja mõelda depooteenuse avamisele rahvusvahelisele konkurentsile. Tuleva depoopank on Swedbank – väga hea partner meile ja põhjalike läbirääkimiste tulemusena on Tuleval minu teada ka Eesti pensionifondidest soodsaim depootasu. Aga ma arvan, et suured rahvusvahelised teenusepakkujad lisaks ka kohalikele tegijatele efektiivsust.

Veel üks kirss: esimene mastaabisääst

Tuleva idee on hästi lihtne. Koos saame kaasaegseid tehnoloogiaid kasutades teha oma rahaga asju, mille jaoks 15 aastat tagasi oli vaja panka vahemeheks. Me teame, et üksi ei saa meist keegi teha omale paremat pensionifondi. Ja me teame, et maailma mastaabis on ka kõige suurem Eestis tegutsev Skandinaavia pank väikene tegija. Kui mõni tuhat inimest eesmärgipäraselt koos tegutsevad, on meile suures osas saadaval umbes samasugused mastaabisäästud nagu sellele pangalegi.

Esimene väike võit mahu kasvust on meil juba käes – alates 1. aprillist langeb meie aktsiafondi kogukulu kuue protsendi võrra tänu sellele, et BlackRock nõustus meie jaoks alandama meie portfellis olevate fondide tasusid. (1)

Tahame rohkem kirsse. Seadused paremaks

Mastaabisääst hoiab meile raha kokku. Tuleva ettepanekud seaduste paremaks muutmiseks on ka selleks, et hoida meie raha kokku. Et saaksime oma tänastest säästudest tulevikus maksimaalse tulu. Esimesed, lihtsamad asjad on täna juba rakendust leidnud.

Eesti inimesed hoidsid möödunud aastal kokku ligi 1,5 miljonit eurot tänu sellele, et meie ettepanekul keelati kõrged pensionifondi väljumistasud. Meie, Tuleva liikmed, säästsime sealhulgas oma pensionisammast Tulevasse tuues kokku 300 000 eurot. See kokkuhoid on meist igaühe pensionikontol, kus see aastate jooksul tulu saab teenida.

Madalad tasud ei ole veel Eesti inimestele kokku eriti suurt võitu toonud, sest pensionifondide keskmine püsib kõrgel – möödunud aastal 1,22%. Võrdle kasvõi Tuleva ja SEB indeksifondi 0,5% tasuga – loe siit lähemalt, mida see pealtnäha väike erinevus sinu pensionivaraga aastate jooksul teeb. Skandinaavias jäävad pensionifondide tasud pigem 0,1-0,2% tasemele.

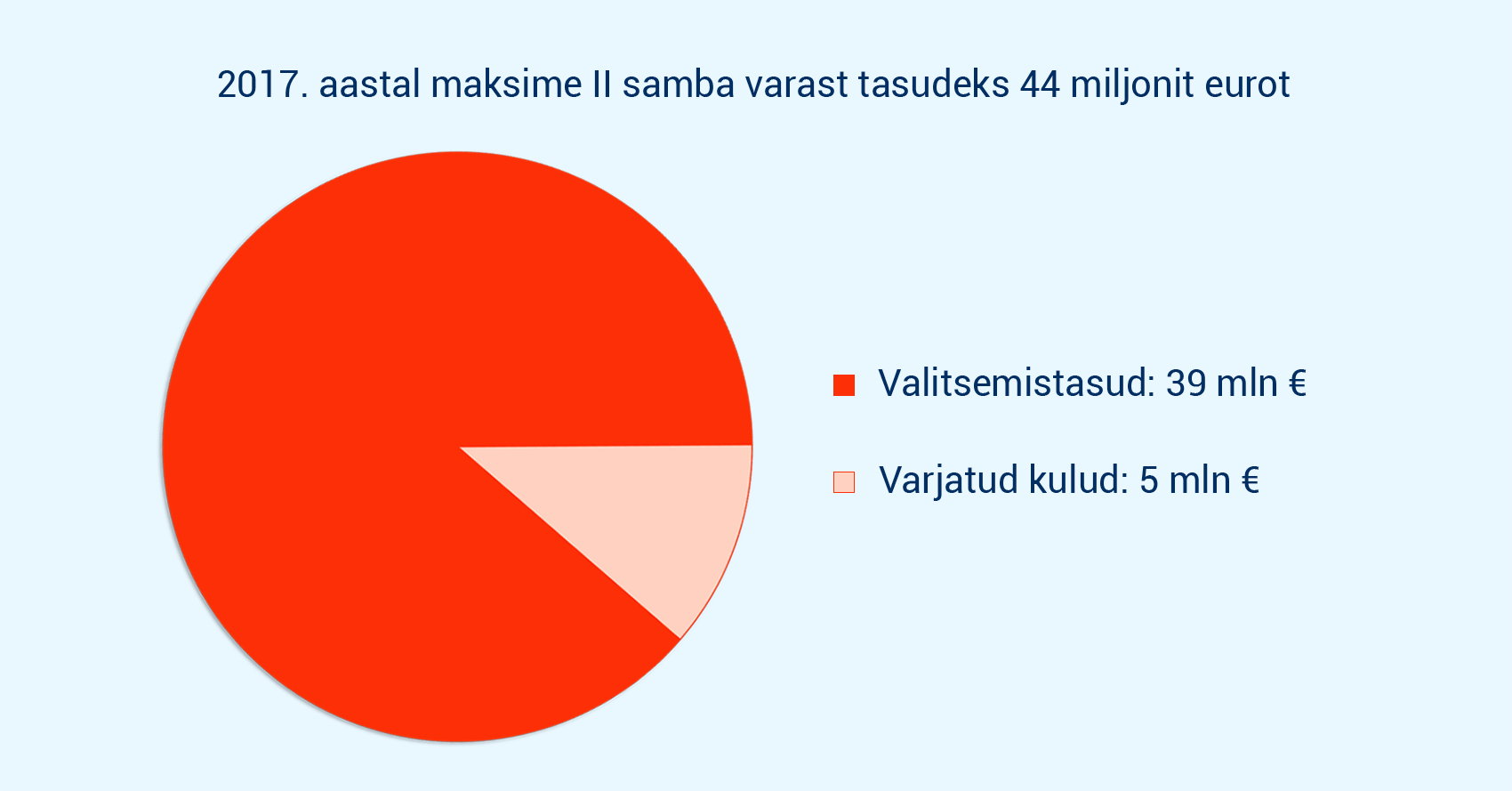

Eesti inimesed maksid 2017. aastal fondivalitsejatele üle 40 miljoni euro tasudeks – see on vähemalt 30 miljonit liiga palju. Loodetavasti on need numbrid riigi otsustajate silme ees, kui nad kevadel pensionifondide tasude analüüsi juurde asuvad, nagu möödunud aastal lubatud.

Miks suurem osa inimestest siis ise ei vali neid fonde, kus tasu on väiksem? Minu kogemus sadadest vestlustest on see, et paljud ei taha kohustuslikule pensionisambale oma tähelepanu raisata, sest ”nagunii sealt midagi kätte ei saa.” Meie ettepanek väljamaksete süsteemi reformiks kogus kiiresti üle kahe tuhande toetusallkirja ja esimene riigikogu komisjonide istung sellel teemal on ka peetud. Loodan, et lähinädalatel saadavad riigikogu rahandus- ja sotsiaalkomisjonid ettepaneku toetajatele juba konkreetse tegevusplaani, kuidas nad seda küsimust lahendama asuda plaanivad.

Mis edasi?

Olen veendunud, et nendel, kes koguvad pensionit Tulevas, on väga head võimalused saada oma tänastest teise samba säästudest tulevikus rohkem kasu. Turud, nagu elugi, on täis ootamatusi, mis kõik pole rõõmsad üllatused. Aga edumaa on meil olemas ja eeldused tänaseks testitud.

Ja me teame ka seda, et teine sammas üksi ei tee kedagi rikkaks – ei panga ega Tuleva pensionifondis. See on meie järgmine küsimus: kuidas aidata Tuleva liikmetel saada ka oma muudest säästudest jätkusuutlikul viisil maksimaalne kasu?

(1) Graafikul on kujutatud kogukulu ehk “jooksvad kulud”. Kogukulu näitab, kui suur osa pensionikoguja varast kulub igal aastal investeeringuga seotud tasudele. See sisaldab lisaks pensionifondi valitsemistasule ka allfondide tasusid ja tehingukulusid.

Aprillist on Tuleva Maailma Aktsiate Pensionifondis kogumine veel soodsam

Tänu oodatust kiiremale kasvule langeb Tuleva Maailma Aktsiate Pensionifondi kogukulu 1. aprillist veelgi. Senise 0,5% asemel kulub meie ühises fondis oma vara kasvatavatel inimestel edaspidi tasudeks 0,47% aastas.

See tähendab, et iga pensionisambasse kogutud 10 000 euro kohta kulub edaspidi Tuleva aktsiafondis tasudele kokku vaid 47 eurot aastas. Eesti keskmisel pensionikogujal kulus möödunud aastal samalt summalt tasudele üle kahe ja poole korra rohkem – 122 eurot.

Mis on kogukulu?

Nagu Rahandusministeerium hiljuti märkis, on valitsemistasudest veelgi olulisem võrrelda just pensionifondide kogukulu ehk jooksvaid tasusid. Kogukulu näitab kõiki tasusid kokku, mis igal aastal pensionikoguja varast maha võetakse. Lisaks pensionifondi valitsemistasule (Tuleva fondides 0,34%) sisaldab kogukulu ka allfondide tasusid ja tehingukulusid. (Vaata täna kehtivaid Tuleva Maailma Aktsiate Pensionifondi tasusid ja Tuleva Maailma Võlakirjade Pensionifondi tasusid.)

Elu jooksul maksab keskmine töötav inimene oma II pensionisamba varast tasudeks kümneid tuhandeid eurosid.

Kuidas me Tuleva aktsiafondi tasu veel madalamaks saime?

Kuna Tuleva Maailma Aktsiate Pensionifond on kasvanud kiiremini kui lootsime, saavutasime kokkuleppe maailma suurima fondivalitsejagaBlackRock, kes nõustus langetama meie portfellis olevate fondide haldustasusid.

“Oleme tõestanud, et Eesti pensionikogujate eestvedamisel sündinud Tuleva on BlackRockile arvestatav partner,” ütles Tuleva ühistu kaasasutaja ja fondivalitseja nõukogu esimees Loit Linnupõld. “Nagu lubatud: mida rohkem inimesi koos kogub, seda soodsam meile kõigile. Samm-sammult saame tasud järjest madalamaks.”

Maailma juhtivad analüütikud on leidnud, et fondi kulud on võimas fondi tootluse ennustaja, selgitas Tuleva fondijuht Tõnu Pekk. “Suurandmed näitavad, et mida madalamad kulud, seda paremad eeldused selleks, et investorite vara kasvaks. Pole kokkusattumus, et Eesti pankade pensionifondid on arenenud riikide seas silma paistnud ühel ajal nii kõrgete kulude kui ka kehvade tulemustega.”

Veidi vähem kui aasta eest alustanud Tuleva Maailma Aktsiate Pensionifondis kogub tänaseks pensionit juba üle 5200 inimese. Fondi maht on üle 49 miljoni euro.

Pikk jutt, mis ajalehte ei mahu

Mida saab välja lugeda fondiosaku hinna muutusest mõne kuu või aasta lõikes ja kas pensionikoguja peaks igapäevaselt silma peal hoidma tootlusel, kuludel või millelgi muul?

Ajaleht Postimees tundis huvi Tuleva pensionifondide käekäigu vastu ja Tuleva fondijuht Tõnu Pekk vastas. Hästi põhjalikult, sest meedia saab teha väga palju selleks, et aidata inimestel oma rahaasjade juhtimisel ettenägelikke ja läbinägelikke otsuseid teha. Leheruumi muidugi nii põhjalikule käsitlusele ei jätku. Loe Tõnu vastust täismahus.

Ajakirjanik: Tuleva fondidel saab kuu lõpus aasta täis, aga vaatan, et teie fondide NAVid on endiselt miinuses (0,629 ja 0,630 versus 0,64 eurot). Palun väikest kommentaari selle kohta, miks see nii on. Te olete oma turunduse rajanud ainult valitsemistasudele, mis on küll tähtis, aga kas ei oleks mõistlik tunnistada, et ka tootlused on tähtsad, ilmselt ikkagi tähtsamad.

Selgitan põhjalikumalt ja panen viiteid ka juurde. Loodan, et on abiks.

Kas tootlus on kõige tähtsam?

Jah. Me Tulevas ainult tootlusele keskendumegi – pensionikogujale on peamine pikaajaline tootlus. (Teeme palju tööd selleks, et ka inimesed oleksid sellest teadlikud: vt kasvõi siin või siin)

Hea pensionifond loob eeldused selleks, et inimese varal oleks suurim tõenäosus kasvada võimalikult palju selleks päevaks kui ta pensionile läheb. Kõik muu on teisejärguline – turunduslikult võib olla fondivalitsejatel kiusatus keskenduda lühikeste perioodide tootlusele, fondiosaku hinna stabiilsena hoidmisele või mingile müstilisele “kvaliteedile”, millest pangad varem rääkida armastasid. Ma mõistan ka, et ajakirjanikuna on sul võimatu oodata 10-20-30 aastat – artikkel vajab kirjutamist. Aga pensionikoguja jaoks on lühiajaliste kõikumiste tähtsustamine segadust tekitav ja kahjulik. Miks? Sest maailmas on palju uuritud, mis pikaajalist tulemust parandab, ja on leitud, et katsed turgu ajastada ja hoida fondiosaku hinda stabiilsena reeglina pigem kahjustavad pikaajalist tulemust.

Küll on andmeanalüüs järjekindlalt toonud esile ühe asja, mis käib käsikäes investeerimisfondi pikaajalise tootlusega: see näitaja on fondi kulud. Maailma suurima analüüsimaja Morningstar uuringu tulemused on näiteks siin. Meelelahutuslikumat, aga väga tõsiseid maailmas tunnustatud investeerimiseksperte kokku toovat käsitlust võib ajaviiteks kuulata Freakonomicsi podcastina.

Tuleva investeerimisstrateegia lähtubki andmetest ja maailma juhtivate majandusteadlaste soovitustest. Me investeerime passiivselt ja hoiame kulud hästi madalal. Jagades investorite vara maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel ja investeerides reeglipäraselt, on riskid hästi hajutatud. Hoides tasud madalal, loome oma investoritele edumaa teiste ees, kes võtavad kõrget tasu.

See edumaa on kindel. Maailmamajanduse käekäik pole meie kontrolli all ja väärtpaberiturud kõiguvad – millises rütmis täpselt, on ettearvamatu ja pole ka pikaajalisele investorile tähtis. Aga kulud on selge suurus: mida rohkem läheb tasudeks, seda vähem jääb investorile tulust, mida tema raha turgudel teenib.

Mida lugeda välja fondiosaku hinna muutustest mõne kuu või ühe aasta jooksul?

Kahjuks ei saa lühiajalistest muutustest mingit infot selle kohta, kui palju sinu vara ühes või teises fondis pika aja vältel kasvada võiks. Sellepärast me Tulevas ka lühiajalistele kõikumistele tähelepanu ei pööra ega soovita ka oma investoritel seda teha.

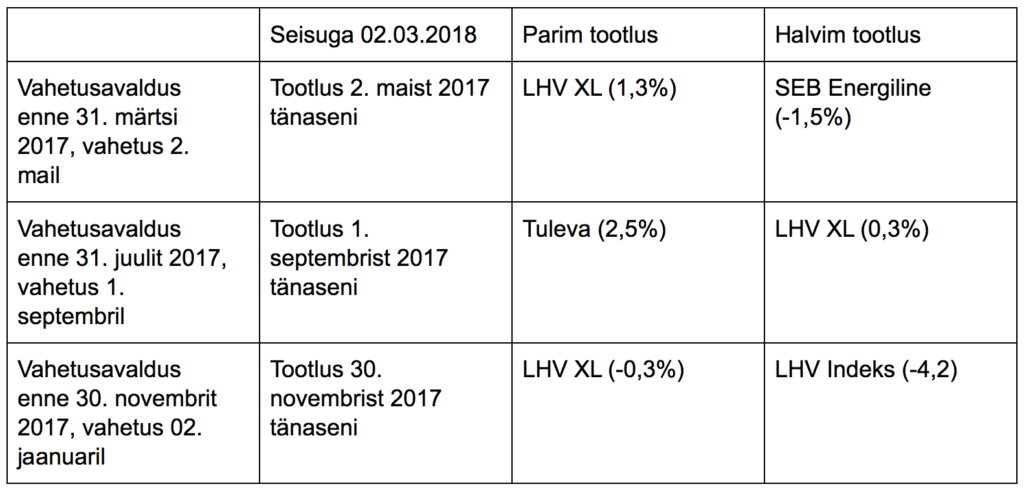

Aga teeme korraks erandi. Vaatame näiteks nende investorite raha käekäiku möödunud aastal, kes valisid uue fondi märtsi, juuli või novembri lõpuks (ehk kelle osakud vahetati uude fondi vastavalt 2. mail, 01. septembril ja 02. jaanuaril).

Millises fondis läinuks nende rahal kõige paremini, kus halvemini?

Sellest tabelist ei anna paraku fondide headuse kohta mitte midagi välja lugeda. (Üleval on blogiposti tunnuspildiks ekraanipilt Pensionikeskuse kohustusliku kogumispensioni fondide osaku puhasväärtuse statistikast tänase, 7. märtsi seisuga – ka see tabel räägib peamiselt sellest, et fondiosakute väärtus kõigub, mitte sellest, kui hästi meie rahal läheb – toim.)

Ma saan aru, et fondivalitsejate turundustiimidele on hea tööriist rääkida oma fondi osaku hinna kasvust – kas siis 2002. aastast alates või mõnest muust suvaliselt valitud perioodist. Paraku ei anna osaku hinna muutus fondi investorile mingit infot selle kohta, kui palju tema teenis. Investorid tulevad fondi erinevatel ajahetkedel ja ostavad iga kuu osakuid juurde – sellisel viisil investeerides on dollar cost averaging (ostude ajas hajutamine) kõige parem strateegia. (Siit saab lähemalt lugeda, miks osaku puhasväärtuse muutus ei näita sinu tulu).

Jälle: sellepärast olemegi nii palju tähelepanu pööranud kuludele. See on ainus asi, mida me reaalselt mõjutada saame ja millel on tõestatud mõju pikaajalisele tootlusele. Mida madalamad on fondi kulud, seda suurema tõenäosusega tuleb parem pikaajaline tootlus.

Miks on Tuleva fondide NAV väiksem kui aprilli alguses?

Maailmaturud (mõõdetuna eurodes 73% MSCI ACWI ja 27% Bloomberg Barclays Global Aggregate võlakirjaindeksi järgi) on selle perioodi jooksul langenud ligi 2%. Meie fondid järgivad üsna täpselt maailmaturugu nii tõusudes kui langustes. See ongi passiivse investeerimise eesmärk.

Me võime sinuga pikalt arutleda selle üle, miks maailmaturg üles või alla läks – teen seda õlleklaasi juures hea meelega. Aga neid arvamusi on maailma finantsleheküljed täis ja ma ei usu, et minu oma siin sinu lugejatele midagi juurde annaks. Finantssektori töötajatel on raske nii endale kui klientidele tunnistada, et me ei tea, mida turg homme või ülehomme või aasta-paari jooksul teeb. Ükski Eesti fondijuht ei tea. Siin Tuleva eristubki: me ütleme ausalt, et ei tea. Küll aga oskame empiiriliste andmetega töötada ja toetuda paarile lihtsale seaduspärasusele, mis ka põhjaliku andmeanalüüsi järel tegelikult paika peavad: 1) ei ole head tootlust ilma volatiilsuseta, ja 2) mida madalamad kulud, seda parem lootus heale pikaajalisele tootlusele.

Mida Tuleva esimene tegevusaasta näitab?

Kahte väga olulist asja, mis on heaks uudiseks Eesti pensionikogujatele. Esiteks, indeksifondid on suutnud väga madalate kuludega teha täpselt seda, mida lubasime: saavutada tulemus, mis käib käsikäes väärtpaberituru keskmise ehk võrdlusindeksi liikumisega. Teiseks, Eestis on juba täna piisavalt teadlikke pensionikogujaid, tänu kellele on madala tasuga fondid jätkusuutlikud. Tuleva fondid on kasvanud oluliselt kiiremini kui lootsime ja see tähendab, et tulevikus saame tasud veelgi madalamaks.

Üks asi veel – sa ütled oma küsimuses, et Tuleva on oma turunduse rajanud madalatele kuludele. Võibolla on see tähenärimine, aga rangelt võttes me Tulevas tegelikult turundust ei teegi. Nagu sa tead – meie tegevuse loogika on natuke teistsugune kui pankadel. Inimesed ise tulid kokku ja tegid omale sellise fondi, kus kolmveerand nende valitsemistasust ei lähe fondivalitseja emapanga kasumiks ega turundus- ja müügikuludeks. Meie põhieesmärk pole teenida omanikele kasumit, vaid maksimeerida pensionikogujate tulu – omanikud ise ongi pensionikogujad. See ei ole turundustrikk, vaid fundamentaalne erinevus. Me oleme ka liikmetega kokku leppinud, et teeme tööd selle nimel, et võimalikult paljudel Eesti inimestel oleks võimalik saada igast pensioniks säästetud eurost maksimaalne kasu. Teeme teavitustööd, et võimalikult palju inimesi leiaks üles madalate kuludega fondid ja püüame aidata ka riigil teha paremaid seadusi. Tuleva pensionifondid on täna juba jätkusuutlikud – aga nagu eespool ütlesin, on vahva, kui kasvame, sest siis saame kulud veel rohkem alla.

Läks veidi pikale, aga see teema on minu arvates väga oluline. Ajakirjandus mõjutab inimeste otsuseid väga ja tore oleks kui ka ajakirjanikud hakkaksid lõpuks tähelepanu pöörama fondide mõne kuu kõikumiste kõrval ka sellele, kuidas pensionikogujatel päriselt läheb. Kui jäi veel küsimusi või tahaksid edasi arutleda, anna palun märku!

Tõnu

Kas sinu pensionivara toetab ikka veel müügimeeste armeesid ja pankade kasumeid?

“You can fool all the people some of the time, and some of the people all the time, but you cannot fool all the people all the time.” Abraham Lincoln

Meile Eestis said madalate kuludega indeksifondid kättesaadavaks alles hiljuti. Aga maailmas läheb juba enamus enda tuleviku tarbeks raha koguvate inimeste uutest sissemaksetest just sellistesse fondidesse.

Miks? Sest passiivne, indeksit järgiv strateegia loob pensioniks koguvale investorile kõige paremad eeldused vara kasvatamiseks.

Just LHV juhid olid need, kellele Tuleva eestvedaja Tõnu veel enne meie ühise ettevõtte sündi oma ideest rääkis. Ta uuris, kas LHV ei tahaks ise tuua turule madalate kuludega indeksifondi, sest see annaks klientidele pikas plaanis palju parema tulemuse. Ei saa madalate kuludega fondi teha – reklaam ja müük on liiga kallis, ütlesid LHV juhid. Paremat fondi ostaks äkki inimesed ilma müügimeeste armeetagi, arvas Tõnu. No võibolla tõesti, aga LHV-le tundus tol ajal siiski halb plaan tuua turule hea ja soodne konkurent, mis ampsaks ära kallite fondide turu.

On vahva, et lõpuks tegid ka pangad Tuleva eeskujul oma indeksifondid. Miks aga kaubanduskeskustes ja pangakontorites kliente jahtivad müügimehed ja -naised neid sulle ei paku? Miks need kodulehtedel nii raskesti leitavad on? Miks püüavad pankade fondivalitsejad jätta muljet, et indeksifondid on kuidagi riskantsemad või mõeldud edasi jõudnud investorile, samal ajal kui Eesti rahatarkuse jagajad ja maailma investeerimisgurud räägivad risti vastupidist?

Sellepärast, et pankadele on kasulik ja kasumlik, kui sa kogud pensioni edasi vanas, kõrge tasuga fondis. Samas sinu jaoks on nende fondide tulemused olnud vähemalt seni silmapaistvalt halvad.

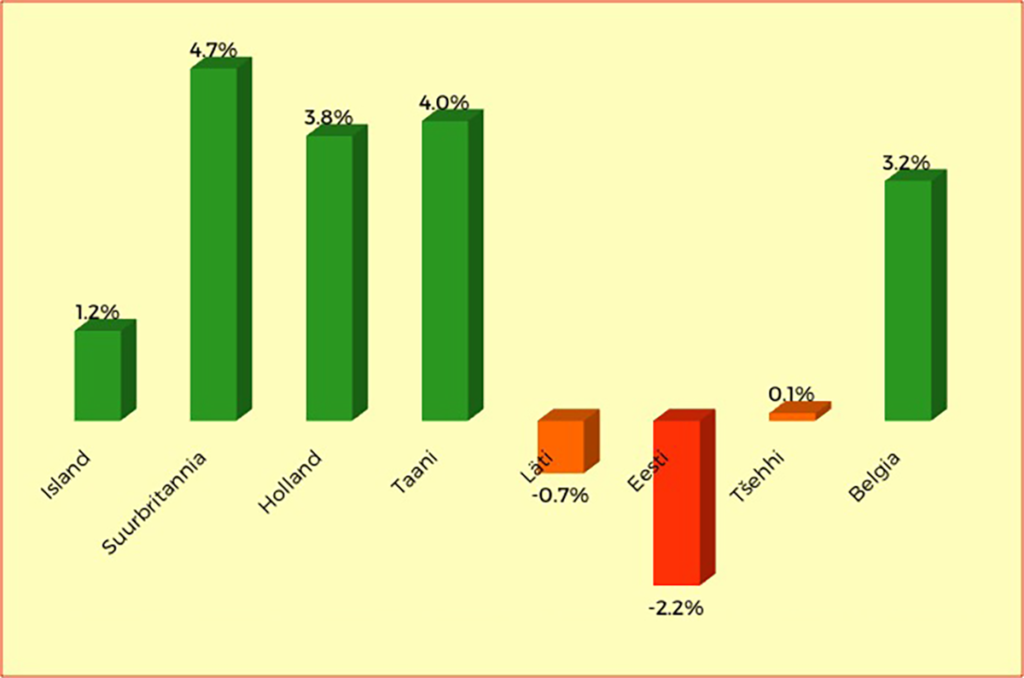

Graafikul pensionifondide 10 aasta keskmine reaaltootlus (2007-2016. Allikas: OECD)

Pole juhus, et Eesti pankade pensionifondid on arenenud riikides korraga ühed kallimad ja kehvemad

Pole kokkusattumus, et Eesti pankade pensionifondid on aastaid olnud arenenud riikide ühed kallimad ja samal ajal kehvemad. Maailma juhtivad majandusteadlased ja analüütikud on leidnud väärtpaberiturgude statistikat vaadeldes, et on ainult üks tõsiseltvõetav näitaja, mis käib pikas plaanis käsikäes fondi tulemustega: fondi kulud. Mida madalamad kulud, seda paremad eeldused on sul selleks, et saavutada oma varale pensioniks hea tootlus. Ja vastupidi: mida kõrgemad kulud, seda kehvem tulemus.

Samas fondivalitseja jaoks kehtib vastupidine reegel: mida kõrgem valitsemistasu, seda rohkem teenib ta sinu varalt kasumit. Ja mida madalam valitsemistasu, seda pisem on kasumimarginaal.

Kuidas sai Tuleva teha nii palju soodsamad fondid?

Sulle võib tulla üllatusena, et suurem osa aktiivselt juhitud pensionifondide valitsemistasust ei kulu heade investeerimisobjektide otsimisele ega turuanalüüsile. Kuhu see siis läheb? Enamuse sinu varalt võetavast lõivust maksavad fondivalitsejad oma emafirmadele. Raha läheb pankadele – otse kasumiks või siis müügi-, administreerimis- ja juhtimislepingutega. Mäletad laia naeratusega poisse ja tüdrukuid, kes sulle kaubanduskeskuses järgi jooksid? Nägid telereklaami kuldsest pensionist? Logosid spordivõistlustel? Need lõbud maksad sina fondi kliendina oma taskust kinni.

Pensionifondi ei tohiks müüa impulssostuna.

Sellised kulud ei lisa meile, pensionikogujatele, väärtust. Luues fondivalitseja, mille omanikud on pensionikogujad ise, ning viies reklaami- ja müügikulud miinimumini, saimegi teha teha fondi, mille valitsemistasu on Eesti keskmisest kolm korda madalam. No et Tuleva saaks elujõuliseks, läks vaja ka vabatahtlikku, missioonist kantud tööd, mida asutajad ja liikmed hea meelega meie kõigi jaoks panustanud on ja panustavad edaspidigi.

Tuleva alustas 3000 inimese pensionivara valitsemisega. Iga pensionifondi eest hoolitsemisel on püsikulud, mis fondi mahu kasvades proportsionaalselt kahanevad. Seega, mida rohkem inimesi toob oma vara Tuleva pensionifondi, seda odavamalt saame oma vara eest hoolitseda. Teisisõnu: kui Tuleva fondid kasvavad, langeb ka valitsemistasu.

Tuleva ei ole tavaline teenusepakkuja. Tuleva asutajad on inimesed, kes otsustasid pankadest vahemehed kõrvale jätta ja käivitada sellised pensionifondid, kus nad ise raha koguda tahaksid. Nüüd kogumegi pensioniks koos. Erinevalt pankadest ei küsi me, kui kõrget valitsemistasu oleks võimalik võtta. Me küsime, kui madalat tasu saab võtta, et meie ühine fondivalitseja seejuures jätkusuutlik oleks.

Milline fond sulle sobib?

Kui sul on veel pensionini aega vähemalt kümme aastat, on sulle mõeldud Tuleva Maailma Aktsiate Pensionifond. Kui sul on pensionini jäänud vaid mõni aasta, siis võib sulle paremini sobida Tuleva Maailma Võlakirjade Fond. Kui sul on pensionini jäänud 5 – 10 aastat, soovitab “Rikkaks saamise õpiku” autor Jaak Roosaare jagada pensionivara nende kahe fondi vahel.

95 000 kiirest reageerijast, kes täna koguvad madalate kuludega pensionifondis, üle veerandi kogub Tulevas (uuendatud 18.07.2022). Aga ligi 700 000 Eesti inimese raha on ikka veel vanades ja kallites panga fondides. Loodame, et Abraham Lincolnil oli õigus (you can’t fool all of the people all of the time) ja ka nemad leiavad peatselt tee madalate kuludega fondidesse.

Meie eesmärk ongi, et võimalikult paljudel Eesti inimestel oleks tulevikus paremad eeldused pensionivara kasvatamiseks kui seni on olnud. Kui sulle Tuleva miskipärast ei sobi, kaalu kõrge valitsemistasuga fondi vahetamist Swedbanki, LHV või SEB indeksifondi vastu. Seejuures pea meeles, et fondi valides teed tahes või tahtmata ühe valiku veel. Panga fondis toetad oma rahaga müügiesindajate armeede palkamist. Tuues kogumispensioni Tulevasse, aitad kaasa, et inimeste oma pensionifondi kulud langeksid meie kõigi jaoks.

Siin on sulle juhend, mille abil saad netipangas fondivahetuse tehtud 5 minutiga. See ei maksa sulle midagi – hakkad hoopis kohe tänu madalamale tasule kokku hoidma. Tuleva liikmetega koos võivad pensionit koguda kõik Eesti inimesed. Kui tahad olla mitte ainult meie klient, vaid Tuleva kaasomanik, tule ka liikmeks!

Kristi: “Mina kogun pensionit Tuleva Maailma Aktsiate pensionifondis. Fondi valimine oli minu jaoks lihtne. Kolm olulist asja, mille põhjal mina oma otsuse tegin:

Esiteks, olen veel päris noor, seega tasub mul võtta rohkem riski, sest see tähendab ka suuremat tootlusootust. Pensionifondide maailmas tähendab see seda, et valid fondi, kus on võimalikult suur aktsiate osakaal. Enne minu pensionile minekut jõuavad turud üles-alla päris palju käia aga, lühiajalised muutused ei ole mulle olulised, sest kogun pensioniks veel kümneid aastaid.

Teiseks, ei ole mõtet ühegi teenuse eest üle maksta, ka mitte pensioni kogumise eest! Investeerimisel on väga oluliseks komponendiks alati teenustasud, sest mida rohkem sa tasudeks ära maksad, seda vähem jääb sulle investeerimiseks raha alles, ning mida väiksem on algne investeering, seda väiksem on ka lõpptulemus. Lisaks näitab statistika, turuanalüüsid ja eksperdid, et madalate tasude mõju on väga suur, pikas plaanis säästan madalate tasudega tõenäoliselt lausa kümneid tuhandeid eurosid!

Kolmandaks, investeerimist tuleb võtta rahulikult ja hajutada riske ning lasta turgudel teha oma töö. Indeksfondis on minu pensioniraha jaotatud maailma parimate ja suurimate ettevõtete aktsiate ning võlakirjade vahel, ning ajutised kõikumised ühes või teises suunas ei ole põhjuseks, miks muret tunda. Ükski aktiivne fondijuht pole Eestis suutnud turgude keskmisest paremat tulemust saavutada. Kui turgudel on seis parajasti kehv, siis mulle kui investorile on see justkui allahindlus – saan sama raha eest rohkem osakuid.

Pikas plaanis usun, et mu raha kasvab Tuleva Maailma Aktsiate Pensionifondis edukalt. Peamine on olla ise rahulik ja mitte turukõikumistele tähelepanu pöörata, müügipoistest mööda kõndida ja usaldada pikaajalist investeerimisteadmist.”

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.