Eelmine aasta oli kehv pensionikogujatele üle Euroopa, aga kõige sügavamas miinuses lõpetasid Eesti pankade kolmanda samba fondid, vahendas ERR eile Better Finance’i iga-aastase raporti tulemusi.

Eesti silmapaistvalt kehv saavutus jõudis ka Financial Times-i veergudele.

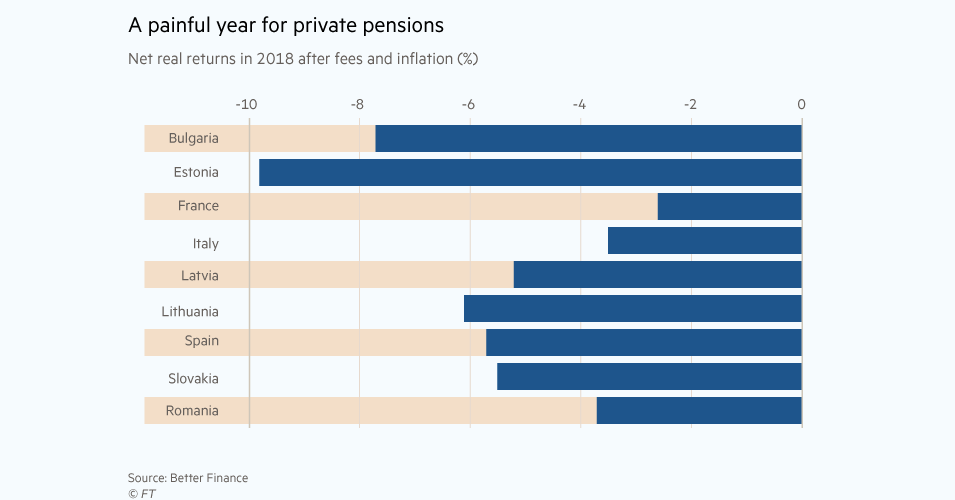

Meie pankade juhitud fondide inflatsiooni ja tasude järgne tootlus oli investorkaitse organisatsiooni Better Finance andmeil 2018. aastal -9,8 protsenti. Teistes Euroopa Liidu riikides kõikus reaaltootlus nullilähedasest Austrias kuni -6,6%ni Lätis.

Mida need sünged numbrid meile räägivad?

Kõigepealt kõige tähtsam, mida ei tohi unustada meie, kes me nüüd Tuleva kolmanda samba fondis kogume: aktsiate hinnad kõiguvad. Neisse on mõistlik investeerida pikaajaliseks kogumiseks mõeldud raha.

“Aktiivne juhtimine” kogujat ei kaitse

Mäletate jutte, et aktiivse juhtimise eest tulebki rohkem maksta: ettenägelik fondijuht tõmbab õigel ajal pidurit ja kaitseb meie raha turgude tormide eest? Vastupidiselt pankade lubadustele kukkus see lootus vähemalt 2018. aastal kolinal läbi.

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni.

See ei tule vast üllatusena. Ka Better Finance’i raport toob taaskord välja, et enamus Eesti pensionifonde on kahtlaselt kapi-indeksifondide moodi – tegelikult passiivselt juhitud, ehkki pangad müüvad neid “aktiivselt juhitud” fondide sildi all.

Kapi-indeksifondide tootlus kujuneb lihtsalt ja jääb paratamatult ausate, madalate kuludega indeksifondide tootlusele alla: indeksi tootlusest, olgu see pluss- või miinusmärgiga, lähevad veel maha kõrged kulud.

Loeb pikaajaline tootlus

Kui Tuleva kolmanda samba fond oleks alustanud 2018. aasta alguses, oleks aasta lõpus ka meie kontod punases olnud. Maailma aktsiaturgu peegeldava MSCI ACWI indeksi tootlus oli mullu -4,9%. Koos fondi kuludega, mis on küll suurtest pangafondidest üle kolme korra madalamad, ja inflatsiooniga oleks reaaltootlus jäänud 8-9% miinusesse.

See on hea meeldetuletus: ära investeeri aktsiafondi raha, mida sul kindlasti järgmisel aastal vaja läheb. 2018 ei olnud aktsiaturgudel esimene ega viimane halb aasta.

Better Finance’i raport ise ei keskendu tegelikult ühe aasta tulemustele ja on isegi 10-aastaste tulemuste võrdlemisel vaoshoitud. Pensioniks raha kogumine on pikaajaline protsess. Ka kümne aasta tulemused võivad oluliselt kõikuda sõltuvalt sellest, kas võrdlust alustatakse mõne viimase suure turbulentsi eelsest või järgsest kuupäevast.

Näiteks Eesti teise samba pensionifondide kümne aasta reaaltootlus oli raporti järgi 2008 – 2017 negatiivne: -1,3% aastas, aga 2009 – 2018 positiivne: +1,8% aastas.

Fondide kõrged ja läbipaistmatud tasud toovad kogujatele kahju

Aga kui isegi ajaloolisest kümne aasta tootlusest ei saa kaugele ulatuvaid järeldusi teha, siis millest saab? Siin on Better Finance otsekohene:

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni. Enamus selliseid pensionifonde saavutab ka parimal juhul napilt inflatsiooni-lähedase tulemuse. Kogujatel pole tegelikult lootust oma vara kasvatada.

Läbipaistmatult üles ehitatud kulud tähendavad, et tegelikult me ei teagi, mis Eesti inimeste varaga kolmanda samba toodetes juhtunud on. Better Finance’i statistika ei peegelda paraku kogu Eesti kolmanda samba tootlust. Peaaegu kaks kolmandiku inimeste rahast on ju kolmanda samba kindlustuslepingutes, kus kõrgetele sisenemis-, väljumis- ja haldustasudele lisandub veel rida tasusid, mida aasta baasile arvutada ja võrrelda on praktiliselt võimatu. Kindlustustoodete tootluse kohta ei ole Better Finance`il mingit infot. Ülevaadet ei paku kogujatele pensionikeskus ja seda pole tõenäoliselt ka rahandusministeeriumil.

Kogumistooted tuleb muuta lihtsamaks ja odavamaks, kordab Better Finance. Eriti suur probleem on just vabatahtlike toodetega nagu Eesti kolmas sammas. Siin peaks rahandusministeerium tegelema kõigepealt sellega, mis silma karjub. Esiteks, me ei tea ligilähedaseltki, millist tootlust enamus Eesti kogujate rahast teenib. Teiseks, meil ei ole võimalik võrrelda kõiki kulusid, mida teenusepakkujad inimeste rahast tasudeks võtavad.

Ka kindlustusseltside kolmanda samba toodete tootluse ja tasude info tuleb koondada pensionikeskusesse. Meie e-riigis ei tohiks ju käia üle jõu kolmelt pangalt ja kahelt kindlustusseltsilt veidi rohkem infot küsida?

Graafik ülal: Financial Times