Meile kirjutatakse ja helistatakse sageli selleks, et uurida: mis lugu nende tasudega siis lõpuks on? Mida ikkagi täpselt tähendab koguja jaoks see tasu protsent? Kuidas seda arvestatakse? Ja kus ma näen, palju see mulle tegelikult maksma läheb?

Mul on alati hea meel selliste küsimuste üle. Tasud on üks kõige olulisem indikaator tuleviku tootluse osas ning samal ajal teeb finantstööstus kõik, et neid sinu eest varjata. Seepärast me räägimegi tasudest selgelt ja ausalt, sest igaühel meist on õigus teada, kui palju ja kuhu tema raha läheb.

Kus ma tasu näen?

Reeglina ei näegi. Täna ei ole fondivalitsejatel kohustust kuvada kogujale tema konto vaates infot tasude ja makstavate summade lõikes. Kuigi fondi tasumäär võib olla internetipangas kuvatud, ei anna see sulle infot, kui palju oled just sina tasudeks maksnud.

Loodan, et ühel päeval kohustab seadusandlus kõiki pensionifondide valitsejaid tasude infot selgelt kajastama nii, nagu Tuleva veebis seda näeme.

Pensionifond ei võta tasu otse sinu kontolt maha. Sa ei näe iga kuu sellekohast arvet. Kahjuks ei ilmu tasude summa ka kuskile eraldi reale sinu panga iseteeninduse vaates. Fondivalitseja võtab tasu otse fondi varast maha ning näitab sulle seisu justkui mingit tasu poleks kunagi olnudki.

Fondijuhid armastavad öelda, et kõik on läbipaistev ja osaku tootlus ongi juba pärast tasude mahaarvamist. Ehk näiteks kui fondi tootlus oli 7%, siis sellest enam mingeid tasusid maha ei lähe. Aga nad jätavad ütlemata, et fondi tootlus oli tegelikult 8,8% ja fondivalitseja võttis sealt lihtsalt viiendiku tasudena endale.(1)

Just sellepärast on oluline, kui suur see tasu on – see mõjutab igal aastal sinu vara kasvu. Ja aastakümnetega on sellel väga suur mõju.

Kokkuvõtvalt:

- Pensionifondi jooksev tasu arvestatakse ühe aasta kohta;

- Fondi tootluse statistika ei näita, kui palju tasusid võetakse;

- Sa ei saa eraldi arvet tasu eest, fondivalitseja võtab tasu otse fondi varast maha;

- Madal tasu annab eelduse paremaks tootluseks;

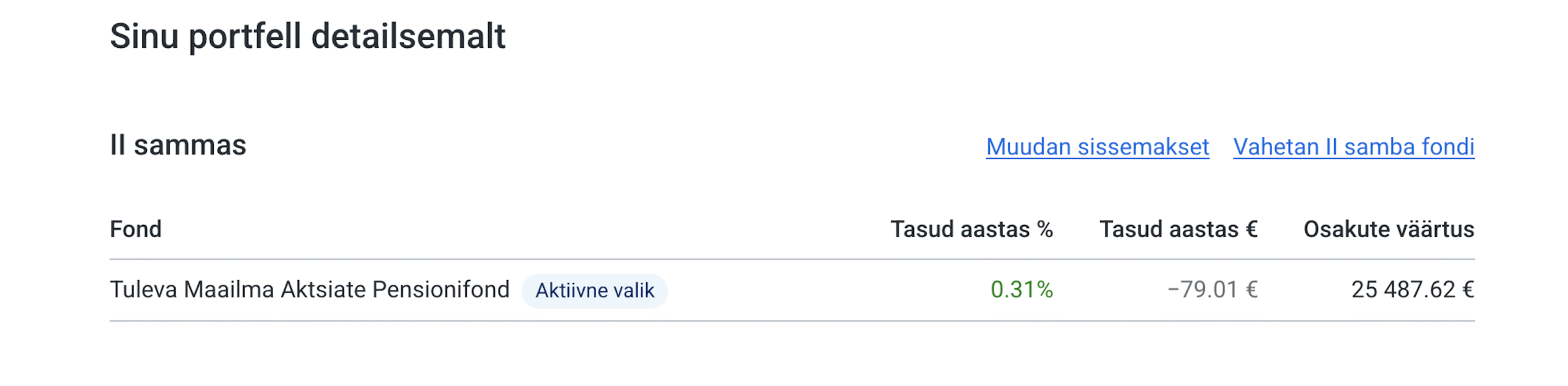

- Seda, kui palju moodustab tasu summaliselt just sinu portfellist, näed täna ainult Tuleva kontol.

Millist tasu jälgida?

Rääkides tasudest, räägime ikka kõikidest kuludest kokku. Varem räägiti pensionifondide puhul ainult valitsemistasudest, jättes mainimata muud tasud, mida fondi vara arvelt maksti. Täna finantsinspektsioon seda enam ei luba. See on ka üsna loogiline, sest ainult valitsemistasust rääkimine oleks nagu toote hinnasilt, milles pole arvestatud käibemaksu.

Finantskeeles kutsutakse kogu tegelikku kulunumbrit „jooksvateks tasudeks” ja ideaalis võikski see nii olla. Kahjuks on siinkohal mõned erandid, näiteks fondid, kes võtavad edukustasu. Nimelt ei kajastu edukustasu jooksvate tasude hulgas. Edukustasu näol on tegemist tasuga, mille fondivalitseja võtab endale tulemuste eest. See pole kogujate huvides, sest iga tasudeks makstud euro ei saa kogujatele tulu teenida. On kahetsusväärne, et on veel fonde, kes edukustasu võtavad, kuigi kogu maailma praktika näitab, et edukustasu maksmine fondijuhile ei suurenda tõenäosust, et fondijuht on kuidagi motiveeritum tegema paremat tootlust toovaid otsuseid. Ka finantsinspektsioon on pidanud edukustasu põhjendamatuks.

Jooksvat tasu maksame me igal aastal kogu oma varalt ja kõikides pensionifondides, kus me osakuid omame.

See tähendab, et kui sul on fondis 10 000 eurot ja fondi jooksvad tasud on 0,31%, siis läheb tasudeks aastas umbes 31 eurot. Paljud vanemad pangafondid küsivad tasudeks endiselt kordades rohkem. Pensionifondi valides ei kehti aga põhimõte, et kallima tasu eest saad parema toote. Pole vajadust asjatult liiga palju fondivalitsejale maksta ja sinu pensionifondi tasu võiks jääda kindlasti alla 0,5% aastas.

Täna on seega jooksva tasu suurus parim indikaator, mida fondi kulude puhul jälgida. Ülevaate kõikide II ja III samba fondide jooksvate tasude kohta saad pensionikeskuse lehelt.

Kuhu see 0,31% Tuleva tasudest ikkagi läheb?

Kui keegi ütleb, et fondi jooksev tasu on 0,31% või 1,2%, siis tasub küsida, mis täpselt selle numbri sees on?

Vaatame, kuidas see protsent kujuneb ja mille eest me maksame. Võtame näiteks Tuleva Maailma Aktsiate Pensionifondi näite.

1. Seadusega ettenähtud kulud

Need on kohustuslikud kulud, mida maksavad kõik fondivalitsejad. Näiteks tuleb maksta:

- riiklikule tagatisfondile, iga fond peab sinna panustama;

- finantsinspektsioonile, kes kontrollib, et kõik käiks reeglite järgi;

- depoopangale, mis hoiab fondi varasid eraldi kontol;

- pensioniregistrile, mis haldab kõiki pensionikontosid Eestis.

Need ülalnimetatud kulud ei sõltu meist ja me ei saa neid ise muuta, aga konkurents saaks siin palju ära teha. Mida konkurentsivõimelisem on süsteem, seda soodsamaks need kulud muutuvad. Näiteks võiks olla kulu kindlasti väiksem, kui Eesti lubaks fondivalitsejatel valida ka rahvusvahelisi usaldusväärseid depoopanku.

Siin hoiame põhimõtet – kui need kulud langevad, langetame kohe ka fondi tasusid. Näiteks alandasime eelmisel sügisel fondide tasusid ennekõik just tänu sellele, et depoopanga tasud õnnestus alla kaubelda.

2. Tasud BlackRockile

Meie investeerime Tuleva fondidesse kogutud raha maailma suurima fondivalitseja BlackRocki indeksfondide kaudu.

Investeerimine on mahupõhine äri. Mida rohkem meid Tulevas kogub, seda soodsamaks muutuvad ka lepingutingimused BlackRockiga. Oleme saanud alandada tasusid tänu meie varade kasvule ning täna maksame juba BlackRockile vähem kui aastaid tagasi. Ka siin alandame tasusid kohe kui need kulud langevad.

3. Tuleva fondivalitsemisega seotud tegevuskulud

Siia alla kuuluvad püsikulud, mis on vajalikud meie fondivalitseja ülalpidamiseks, aga ka selleks, et investeerida kasvu. Muuhulgas peame tagama, et:

- investeeringud toimuksid;

- andmed liiguksid õigesti ja turvaliselt;

- sul oleks ligipääs oma Tuleva kontole;

- ja keegi vastaks, kui sa meile kirjutad või helistad.

Meie erinevus pankadest on selles, et me ei kuluta kogujate raha suurtele reklaamikampaaniatele, müügiarmeedele ega sponsoreeri uhkeid golfiturniire. Me teeme kulutusi ainult tegevustele, mis on kogujatele vajalikud ja kasulikud ning langetame tasusid kohe, kui selleks võimalus tekib. Seepärast ei ole meil palgal kümneid inimesi ja me ei maksa kõrget tasu müügifirmadele. Tuleva fondiäris töötab vaid kümmekond inimest, kes tagavad efektiivselt ettevõtte toimimise.

4. Kasum ühistule ja liikmeboonus

Tuleva sündis kodanikualgatusena ettevõtlike Eesti inimeste poolt. Koos lõime endale pensionifondid, kus me ka ise koguda tahtsime. Tuleva liikmed teenivad seega omanikutulu, mille suuruseks oleme kokku leppinud 0,05% varade mahust aastas. Selle arvelt jagab ühistu liikmetele liikmeboonust ning teenib ärikasumit.

Tuleva omanikena teenimegi kogumisest saadud kasumit endale, mitte anonüümsetele vahemeestele.

Mida rohkem meid koos kogub, seda soodsamad on tasud.

Tuleviku heaks kogudes – olgu see siis pensioniks, vabaduseks või kindlustundeks – soovime, et meie säästetud raha kasvaks. See ongi investeerimise mõte. Aga kui osa sinu kogutud rahast läheb igal aastal kellelegi teisele: pankade kasumiks, reklaamikampaaniaks või uhke kontori ülalpidamiseks uues ärihoones, siis jääb fondis lihtsalt vähem raha alles, mis saab sulle kui investorile tulu teenida.

Tasud on kõige olulisem pikaajalise tootluse mõjutaja

Pikaajaliselt kogudes on iga protsendipunkt oluline. Väikestel erinevustel on ajas suur mõju. Isegi siis, kui seda esmapilgul ei märka või sinu kontol ei kajastata.

Paljud inimesed valivad fondi selle järgi, mis neile pangast soovitatakse, teadmata, mis see pikas plaanis maksma läheb. Kuid pensionifondi valimine tasude järgi on sama tähtis, kui kodulaenu valimine intressimäära järgi. Mida kauem me kogume, seda suuremat mõju tasud meie varale omavad. Tuleva asutaja Annika Uudelepp kirjutas eelmisel aastal, kuidas kõrged tasud röövivad aastate peale ühe pereauto väärtuses summa.

Kas tasud on ainsad, mis loevad? Ei. Oluline on ka see, kuhu sinu raha investeeritakse, kui läbipaistvalt seda tehakse ja kui kindlalt sa end tunned. Aga madalad tasud on nagu vundament ja kui see on paigas, oled loonud juba paremad eeldused vara kasvatamiseks.

Infot oma tänase pensionifondi jooksvate tasude kohta näed Tuleva veebis:

(1) Sellises suurusjärgus tasu võeti näiteks Luminor 16-50 fondis kogujatelt 2024. aasta eest. Lisaks 1,13% kogukulule võttis fond ka edukustasu, mistõttu kulu kogujale kokku oli 1,78%.