Bismark on öelnud, et kodanikud magavad rahulikumalt, kui nad ei tea, millest tehakse vorsti või rahvuslikku poliitikat. Mõned fondivalitsejad arvavad sama pensionifondide kohta. Minu arvates võiks ikka ausalt öelda, mis on fondi sees. Paraku tuleb siis välja, et erineva nime all pakutakse sageli täpselt sama toodet.

Kui mõned mu sõbrad 1990ndatel ülikoolist otse Procter & Gamble müügiesindajateks tööle läksid, said nad kogemuse selle eduka Ameerika ettevõtte „pika müügileti strateegia” rakendamisest. Mida pikem on rida kaupluses sinu ettevõtte erinevate logodega toodetest, seda suurem tõenäosus, et tarbija mõnda neist ostab. Nii oli sõpradel portfellis kümme erineva kujundusega sisuliselt sama pesupulbri pakki, paarkümmend erinevas tuubis hambapastat ja muud kaupa. (1)

Kui üks fond lubab hakata aktsiate osakaalu vähendama 30 ja teine 20 aasta pärast, siis minu arust ei ole neil tegelikult mingit vahet.

Praegugi on Selveri letis kümneid erinevaid sama tootja hambapastasid, mis tõtt-öelda täidavad sama funktsiooni. Strateegia aitab võita riiulite pinda, jätta tarbijale muljet suurest valikust ja hoida eemale konkurente. Ka poele on see mugav: vähem tarnijaid, rohkem (näilist) valikut.

Kellele on vaja kümneid erinevaid pensionifonde?

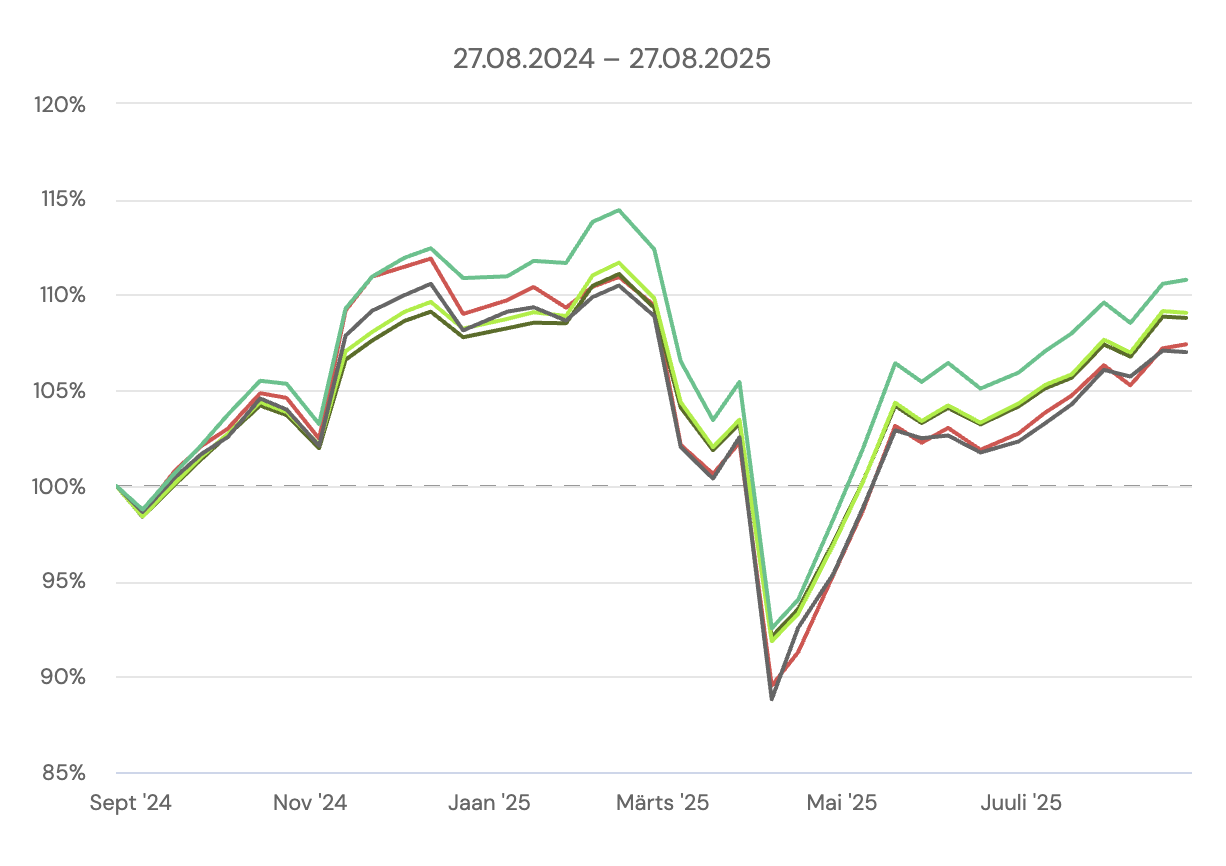

Kui lähed pensionikeskuse lehele, leiad näiteks Swedbanki valikust viis II samba fondi, mis kõik investeerivad kogu inimese raha maailma aktsiatesse. Fondide faktilehti vaadates võib küll jääda mulje, et nende fondide portfellid erinevad üksteisest oluliselt (näiteks mõni fond on pannud kogu raha „globaalsetesse aktsiatesse”, teine jälle suunanud osa „teemaportfellidesse” ja kolmas pannud enamuse varast „globaalsesse faktorportfelli”), siis fondide osakuhindade kõikumisest seda kuidagi välja lugeda ei saa. (2)

Graafikul on Swedbank 1970–79, 80–89, 90–99 ja 2000–2009 sündinute ning Indeks pensionifondide osakuhinna muutuste graafikud viimase aasta jooksul. Allikas: pensionikeskus (periood: 27.08.2024–27.08.2025)

Lähemalt fondide portfelle uurides jääbki mulje, et erineva nimega aktsiaportfellid on sisult üsna sarnased. Näiteks paistab iga fondi portfellis silma, et suurimad positsioonid on Apple, Nvidia ja Microsoft. Vahet pole kas tegemist on „teemaportfelli” või „globaalse faktorportfelli” või „globaalsete aktsiatega”, osakaalud on pea identsed. (3)

Üks oluline erinevus fondide vahel siiski on: tasud. Kui kahe fondi tasud on 30 eurot iga koguja 10 000 euro kohta aastas, siis kolme teise puhul aga rohkem kui 2,5 korda kõrgem: 71–77 eurot aastas.

Mille poolest erineb 29-aastasele pakutud fond 31-aastasele pakutavast?

Seadus lubab fondivalitsejal hallata mitut II samba pensionifondi ainult juhul, kui nende strateegiad on fondivalitseja enda hinnangul piisavalt erinevad või kui neid pakutakse eri vanusegruppidele. Selline piirang on arusaadav – seadusandja tahab vältida, et fondivalitsejad kasutaksid „pika müügileti strateegiat”, kus valik kogujale ei suureneks.

Kavalamad fondivalitsejad on leidnud paraku augu oma fondide nimekirja pikendamiseks. Kui fondi nimele lisada vanusegrupp, võib rahulikult registreerida viis sarnase strateegiaga II samba fondi. Kui üks fond lubab aktsiate osakaalu hakata vähendama 30 ja teine 20 aasta pärast, siis minu arust ei ole neil mingit vahet. Eriti arvestades, et viimase kümne aasta jooksul on fondivalitsejad oma enamiku fondide strateegiaid niikuinii mitu korda muutnud, mistõttu on raske uskuda, et järgmistel dekaadidel enam muutusi ei tule.

Rohkem (tarbetuid) valikuid ei aita kaasa paremale tulemusele

Kas see on üldse probleem? Mis vahet sellel on, kas valikus on viis või viisteist fondi? Ega see ju kelleltki tükki küljest ära ei võta. Käitumisteadlased sellega päriselt ei nõustu. Nad on leidnud, et valikute rohkus suurendab vaimset kulu ja lükkab otsuse tegemist edasi. Eriti kehtib see keeruliste finantstoodete puhul. (4)

Me oleme Tuleva ehitamisel seisnud korduvalt selliste dilemmade ees. Kui me mõned aastad tagasi fondide jätkusuutlikkuse põhimõtteid lõime, oli selge, et kõige lihtsam oleks lihtsalt teha uus fond juurde. Üks olnuks „roheline” fond ja teine jätkuvalt selline, mis ei kaldu millimeetritki passiivsest indeksfondi strateegiast kõrvale. Kogujad oleks saanud ise valida, kummas fondis koguda.

Selle asemel leidsime kesktee: lisasime jätkusuutlikkuse põhimõtted juba olemasolevatesse fondidesse. Kompromissi leidmine võttis aega (arutelud liikmetega ja 1:1 kohtumised) ning tulemus tähendas mõõdukat rahulolematust nii „roheliste” kui ka „indeksi puristide” seas, aga vältis tarbetu valikukoha tekitamist. (5)

Fondivalitseja kohus on aidata inimestel rohkem ja paremini koguda

Seadus ja fondide tingimused ütlevad selgelt: pensionifondi põhieesmärk on pakkuda inimestele vanaduspõlves täiendavat sissetulekut. Selleks, et koguja saaks pensionifondist märkimisväärset sissetulekut, peab fondivalitseja aitama tal võimalikult vara alustada, maksimaalsel määral regulaarselt säästa ning suunata ta õigesse fondi, kus tema raha maksimaalselt kasvaks.

On tore, et fondivalitsejad on pensionifondides oluliselt suurendanud aktsiate osakaalu, toonud valikusse madala tasuga indeksifondid ning teinud valikute tegemise internetipankades mugavamaks. Aga tihti on fondivalitseja ärihuvid jätkuvalt kogujate eesmärkide täitmisest eespool. Siin on mõned näited Swedbanki lehelt (6):

1989. aastal sündinule soovitatakse koguda fondis, kus ta maksab iga 10 000 euro pealt tasudeks 71 eurot aastas, samal ajal kui aasta hiljem sündinud inimesele soovitatakse kaks korda madalama tasuga indeksifondis;

Kui sul on olnud ebaõnn sündida aastal 2000, soovitab Swedbank sulle taas kaks korda kõrgema tasuga fondi, kui neile, kes sündisid aasta varem;

Kui sa oled sattunud koguma näiteks LHV Pensionifondi Indeks, soovitab Swedbank sulle oma madala tasuga indeksfondi. Kui oled juhtumisi vahepeal liikunud LHV L-i, siis pakub ta esimesena hoopis 2000–2009 fondi, mille tasu on kaks korda kõrgem, kui odavama fondi oma.

Seadus ei nõua, et fondivalitseja oma ärihuvid üldse kõrvale heidaks. Küll aga nõuab, et esimesele kohale tuleb seada koguja huvid. Finantsinspektsioon on selle ilusti kokku võtnud: „…fondivalitsejad valitsevad pensionifonde usaldussuhte põhimõttel, mistõttu on osakuomanikel õigustatud ootus, et nende fondi valitseja tegutseb järjepidevalt osakuomanike ja fondi huvides ja neile lojaalselt ning seda maksimaalselt oma kutseoskust ja –võimekust rakendades.” (7)

…

Mida sellest õppida? Minu arvates ei ole Swedbanki soovitus valida sinu sünniaastale vastav pensionifond eriti siiras. See peegeldab pigem panga ärihuve kui sinu tegelikke eesmärke. Parem on lähtuda selgest põhimõttest: kui sa ei plaani kogutud raha lähiaastatel korraga välja võtta, sobib sulle kõige paremini madala tasuga globaalselt hajutatud aktsiatesse investeeriv indeksfond. Selliseid fonde leiab lisaks Tulevale ka iga suurema panga valikust.

(1) Asjassepuutuv sõber märkis kohe ära, et ega temale seda strateegiat sellise nime all ei tutvustatud, kui ta P&G-s töötas. Ettevõtte juhid on intervjuudes kasutanud selle kohta termineid „multi-brand Shelf dominance”, „visual merchandising” jms.

(2) Swedbanki II samba fondide faktilehed pensionikeskusest 26.08.2025 seisuga.

(3) Ülaltoodud fondide investeeringute aruanded 31.07.2025 seisuga Swedbanki kodulehelt.

Selle aasta esimesed kuus kuud olid tormilised. Aprilli alguseks langes maailma aktsiaturu indeks eurodes mõõdetuna korraks tervelt 18%. Esimese poolaasta lõpetasid meie fondid ja maailma aktsiaturg 3% miinusega. Mida pikemat perioodi vaatame, seda vähem olulised need kõikumised tunduvad. Maailmaturgude ajalugu on näidanud, et suurema kindlusega saavad hea pikaajalise tootluse need, kes regulaarselt ostavad maailma ettevõtete aktsiaid juurde nii headel kui halbadel aegadel, kui need, kes püüavad turu kõikumisi ette ennustada. (1)

Graafikul on meie II ja III samba aktsiafondide ja nende võrdlusindeksi MSCI ACWI osakuhinna väärtuse muutumine alates 2020. aasta jaanuarist. Allikas: pensionikeskus.

Kaubandussõja puhkemine tundus mõnda aega tagasi väikese tõenäosusega stsenaarium. Täna on mitmed sarnased stsenaariumid saanud uueks reaalsuseks. Samas pole aga sugugi üllatav, et aktsiate hinnad erinevatel põhjustel tõusevad ja langevad.

21. sajand on läbinud napilt veerandi ja enne praegust langust on maailmaturg (ja meie aktsiafondide võrdlusindeks MSCI ACWI mõõdetuna eurodes) juba kuuel korral langenud üle 15%:

2000/2002 ja dot.com mulli lõhkemine: –50%

2008/2009 finantskriis: –53%

2011 euroala võlakriis: –20%

2015/2016 Hiina majanduskasvu aeglustumine: –15%

2020: koroona: –34%

2025: kaubandussõda –18%

Turulangus ei ole pikaajalisele kogujale signaal midagi muuta, vaid koht, kus strateegia näitab oma tugevust. Me ei tea, millal turg pöördub, aga me teame, et langusele järgneb tõus ja vastupidi. Ning me teame, et passiivne ja järjekindel kogumine on aja jooksul andnud paremaid tulemusi kui aktiivne proovimine „midagi ette võtta”. Võid ka lugeda, kuidas meie juhatuse liige Sten turulangusega toime tuleb (sisurikkuja: psühholoogid kutsuvad seda „jaanalinnu efektiks”).

Vaatamata lühiajalistele kõikumistele on aktsiaturud pikas perspektiivis oluliselt tõusnud. Viimase kolme ja viie aasta keskmine tootlus on ka pärast langust olnud veidi üle 12% aastas. See tähendab, et viis aastat tagasi Tuleva Maailma Aktsiate Pensionfondi pandud 1 euro on kasvanud 1,71 euroni ehk 71%.

Graafikul on meie II ja III samba aktsiafondi viimase 6 kuu, 2, 3 ja 5 aasta tootlused võrrelduna maailma aktsiaturu indeksi (MSCI ACWI), Eesti pensionifondide keskmise (EPI) ja Eesti inflatsiooniga. Allikad: Pensionikeskus 16.06.2024, MSCI ja Eurostat. Mineviku tootlus ei garanteeri tuleviku tootlust.

Meid, kes me oma vara Tulevas kogume, turgude kõikumine ei heidutanud. Pigem vastupidi – sissemaksed meie II ja III samba fondidesse on oluliselt kasvanud.

Meie seast 14 000 kogujat teevad nüüd II sambasse suuremaid sissemakseid: 2% asemel 4% või 6% oma palgast. Tuleva Maailma Aktsiate Pensionifondist on sellega saanud suurimate sissemakstega II samba fond.

Graafikul on meie II samba aktsiafondi ehk Tuleva Maailma Aktsiate Pensionifondi igakuised sissemaksed selle aasta ja eelmise aasta esimese kuue kuu jooksul.

Meie kogemus näitab, et II samba sissemakse tõstmine on kaval viis iseennast veidi trikitada tulevikuks rohkem säästma. Teed avalduse ära ja midagi ei juhtu – kontole laekub alguses ikka sama netopalk. Kui avaldus lõpuks järgmise aasta alguses jõustub (kuni selle aasta novembri lõpuni tehtud sissemakse tõstmise avaldus hakkab „tööle” alles 2026. aasta jaanuarist), on uus säästuplaan juba paigas.

Nii jätkavad pea erandita II samba makset tõstnud inimesed ka vähemalt endisel määral III sambas kogumist. Tänu suuremale II samba maksele on aga säästumäär teinud suure hüppe edasi. Kui sul on see veel tegemata, siis julgustan sind paari klikiga oma sissemakset tõstma.

Graafikul on meie III samba igakuised sissemaksed selle aasta ja eelmise aasta esimese kuue kuu jooksul.

Varade maht kasvas ja tasud langesid

Sissemaksed ja vahetustega toodud vara tõid poolaastaga meie fondidesse juurde 105 miljonit eurot. Varade mahu kasv jäi aasta algusega võrreldes siiski tagasihoidlikumaks, kuna turulangus omakorda vähendas vara väärtust. Nii lõpetasime poolaasta 1,13 miljardi suuruse varade mahuga. Seda on 28% rohkem kui aasta tagasi.

Graafik näitab, kuidas on meie pensionifondide hallatavate varade maht (Assets Under Management, AUM) igakuiselt muutunud selle aasta algusest. Joonega on näha, kui suur on kasv võrreldes möödunud aastaga. Siin kajastuvad ka realiseerimata tehingud (sh II samba vahetused või ühekordsed väljamaksed, mis realiseeruvad septembri alguses).

Suurem varade maht võimaldas meil märtsist langetada nii II kui ka III samba fondide jooksvaid tasusid (meie puhul ka jooksvad tasud) 0,31% peale. Oleme Tuleva algusest alates langetanud tasusid kuuel korral. Investeerimine on mahupõhine äri – mida suuremaks kasvab meie hallatav vara, seda väiksemad on kulud ühe koguja kohta.

Graafikul on Tuleva kahe suurima fondi tasud viimase viie aasta jooksul.

Ma olen kindel, et langetame tasusid tulevikus veelgi. Tuleva kuulub ju kogujatele endile ja meil on põhjust langetada tasusid niipea, kui see on jätkusuutlikult võimalik.

Uute kogujate leidmine ja „aktiveerimine” on põnev

Meie, kes me Tuleva fondides kogume, teeme järjest edusamme. Meie säästumäär kasvab, samuti kasvab meie pensionikontol oleva vara maht. Aga jätkuvalt teavad meist veel väike osa Eesti inimestest. Ja paljud, kes on kuulnud, on ettevaatlikud esimese sammu astumisel. Indeksfondides kogub vaid alla 36% kõikidest II samba kogujatest. Samas me teame, et mida rohkem meid Tulevas kogub, seda paremad tingimused kõik endale kogumiseks saame. Seetõttu hoiame silma peal ka uutel kogujatel.

Esimese kuue kuuga liitus meie kogujatega 3636 uut inimest. Neist enamus (üle 60%) alustas kogumist meie III sambas ning kolmandik II sambas. Väike osa alustas kohe mõlemaga. Kokku on täna Tulevas 79 516 inimese vara.

Võrreldes 2024. aasta esimese poolega on kasvutempo aeglustunud ning meiega on vähem uusi kogujaid. See puudutab kõiki segmente, kuid on eriti nähtav III samba osas.

Graafikul on meie II ja III samba fondidega liitunud uued kogujad viimase kuue kuu jooksul võrreldes eelmise aasta sama perioodiga.

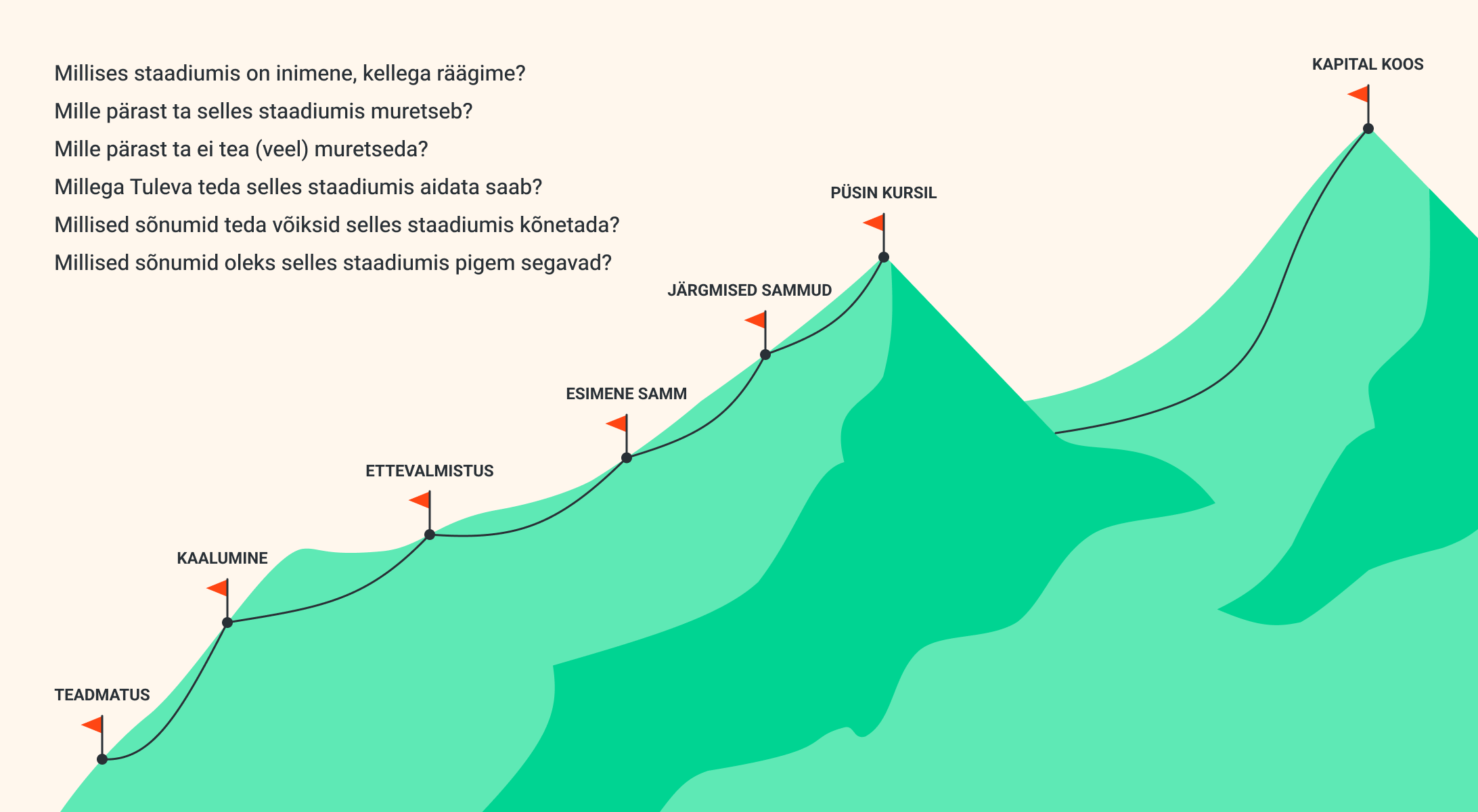

Uute kogujate leidmine ei ole meie jaoks „turundusülesanne”, vaid pigem põnev uurimustöö, mis puudutab majandust, käitumisteadust, kommunikatsiooni, isegi antropoloogiat. Selle aasta alguses viisime meie pikaaegse tiimiliikme Kristel Raesaare eestvedamisel läbi põhjaliku uuringu meie kogujate ootustest, lootustest ja hirmudest, mis seostuvad rahalise heaolu ja kapitali kogumisega. Kristel kirjutas uuringu tulemuste põhjal ka käitumisteaduste magistritöö.

Meid ei üllatanud, et peamiseks takistuseks piisaval määral kogumisel ei ole motivatsiooni puudumine. Ehk siis hirmutamine, et „kui sa ei kogu, siis jääd vaeseks” ei pane tavaliselt inimesi tegutsema. Ka põhjalik finantsteadmiste koolitus ei pane inimesi veel tegutsema. Mis siis aitab?

Me teame, et õigel kohal antud „müks” või „tõuge” paneb palju inimesi tegutsema. See müks võib olla hea visuaaliga sotsiaalmeedia postitus, mõjusa pealkirjaga e-kiri või täkkesse läinud intervjuu õhtustes uudistes. Ühesõnaga, erinevad asjad, mida hea kaasaegne turundus suudab välja mõelda.

Aga müksust üksi on vähe, sest säästmine on pikaajaline protsess. Lisaks alustamisele on vaja õiged valikud teha, sissemakseid suurendada ja kriisidest hoolimata kursil püsida. Kristel kuvas meile ühes töötoas toredat mudelit tervisekäitumise vallast, mis visualiseerib koguja teekonda mägironimisena. Üksnes müksamisest ei piisa kellelgi selle teekonna läbimiseks.

Joonisel on väljavõte Kristeli läbiviidud töötoa materjalist meie tiimile, kus analüüsisime mitmekümne kogujaga tehtud süvaintervjuu tulemusi. Joonise esialgse versiooni on disaininud Sven Hendriks MSc/vecteezy.com.

Sellepärast on Tulevast suurem kasu mentorina kui aktiivse tootepakkujana. Hea mentor annab mükse alustamiseks, aga sellega tema roll ei piirdu, vaid ta jääb toeks ka edaspidi. Erinevalt heast treenerist ei ole meil võimalus saada alustavate kogujatega kord-paar nädalas kokku. Peame leidma võimalusi, kuidas meie e-kirjad, veebileht ja rakendus saaksid seda teha automaatselt. See on äge ülesanne, mida lahendada.

Täiendava kogumise fondiga teeme veel „kuivtrenni”

Esitasime aprilli alguses finantsinspektsioonile (FI) taotluse, et saada täiendav tegevusluba ning käivitada täiendava kogumise fond. See sisaldab endas päris palju paberitööd. Oleme nüüdseks pea kaheksa kuud ettevalmistusi teinud: kõigepealt kirjutasime ringi oma sisekorrad, siis koostasime taotluse ja nüüd oleme kahes ringis vastanud FI küsimustele. See on tavapärane protsess.

Me teadsime seda ette – oleme ju kahel korral juba selle läbi käinud oma II ja III samba fondide käivitamisel. Kõigepealt tuleb uus fond „paberil” inspektsiooniga läbi rääkida ja alles siis saab selle päris arvutikoodi ja disaini valada. Meil on tänaseks piisav selgus majas ja seepärast asume augusti lõpus seda IT-sprintidega ehitama.

Hea meel on aga tõdeda, et meie liikmed ja kogujad on võtnud uudise täiendava kogumise fondi loomisest hästi vastu. Väga paljud on andnud väärtuslikku tagasisidet, millist fondi nemad ootavad.

Tugev finantstulemus

Tuleva finantstulemus sõltub peaasjalikult meie varade mahust. Mida rohkem on meil valitsetavaid varasid, seda suuremad on meie tulud. Kõik kulud aga koos varade mahuga ei kasva. Seetõttu vara mahu kasvades Tulevas tasud langevad.

Teisalt peame saama hakkama ka siis, kui aktsiaturud langevad ning varade maht kukub. Seetõttu rakendame Tuleva tasude arvutamisel ning eelarve koostamisel reeglit, et peame tulema toime ka pärast 20% suurust turulangust.

Sellel aastal langesid aktsiaturud peaaegu nii, nagu kriisistsenaariumis ette nägime. Aprilli alguseks oli turulangus –18%. Tuleva jätkusuutlikku tegutsemist see aga ei mõjutanud.

Tänu aktsiaturu kiirele taastumisele, kasvanud sissemaksetele ja lisandunud kogujatele teenisime esimesel poolaastal ka 100 000 eurot ärikasumit (EBITDAd). Erinevalt eelmisest aastast maksame lisaks Tulundusühistule Tuleva kaubamärgi kasutamise eest tasu.

Meie finantstulemust mõjutab veel tulu investeeringutelt. Kuna aktsiaturud langesid, siis on see negatiivne.

Allolevas tabelis on Tuleva Fondid AS olulisemad finantsnäitajad. Tulemused ei ole veel auditeeritud.

Luminor võttis eelmise aasta eest oma suurimast pensionifondist 1,1 miljonit eurot edukustasu. Edukustasu taga peaks olema edulugu, kuid viimase viie aastaga on Luminori fondi tootlus jäänud indeksfondidest maha. Mille eest fondivalitseja siis ennast premeerib?

Meil on mitu muret selle Luminori otsusega. Oleme pensionifonde puudutavate uudistega üsna hästi kursis, aga sellise edukustasu võtmise avastasime alles pool aastat hiljem majandusaasta aruandeid lugedes.

Edukustasu võtavad kehvemad fondid

Alates 2019. aastast on pensionifondidel võimalik võtta edukustasu, kui tema tootlus ületab I samba indekseerimist. Varasemalt on näiteks LHV maksnud oma fondidest endale ühel aastal tulemustasu üle 6 miljoni euro. Tuleva on selle võimaluse osas olnud algusest peale kriitiline, sest meie meelest peaksid fondide tasud olema nii madalad kui võimalik.

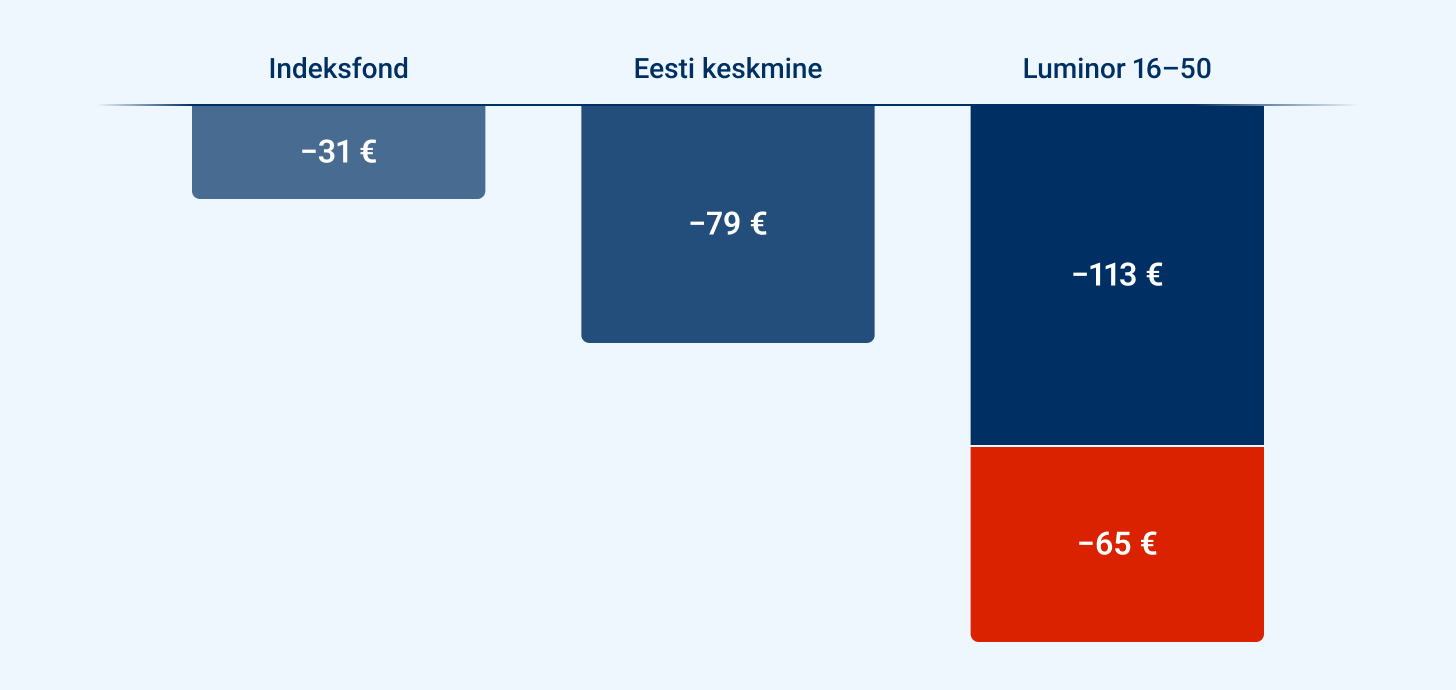

2024. aastal kasutas seda võimalust Luminor 16–50 pensionifond, mis maksis edukustasuks 0,51% oma vara väärtusest ehk 1,1 miljonit eurot. See pole väike summa. Näiteks 10 000 euro suuruse II samba portfelliga inimene maksab Luminorile tavapärasel aastal tasudena 113 eurot. Koos edukustasuga tuli aga maksta 178 eurot. Võrdluseks, indeksfondides tuleb sama suure portfelli haldamise eest maksma tasudeks vaid 28–31 eurot.

Graafikul on näha, kui palju tuli maksta 2024. aastal 10 000 eurose II samba portfelli puhul tasudeks. Kõikide indeksfondide tasud jäävad vahemikku 0,28%–0,31%, kõikide II samba fondide keskmine tasud on 0,79% ning Luminor 16–50 väidetav kogukulu on 1,13%, kuigi edukustasuga koos oleks see 1,78%. Allikas: pensionikeskus, Tuleva arvutused ja Luminor 16-50 pensionifondi põhiteabe dokument.

Me teame, et tasud ja tootlus on omavahel seotud. Analüütikud on leidnud: mida kõrgem tasu, seda tõenäolisem, et tootlus on kehv. Pole juhus, et edukustasu võtnud fondid ei ole jõudnud viimase viie aasta parema tootlusega fondide hulka.

Fond

2a tootlus

3a tootlus

↑ 5a tootlus

Tasud

Swed 90–99

15,1%

11,9%

12,7%

0,30%

SEB indeks

14,2%

11,2%

12,2%

0,30%

Tuleva Maailma Aktsiad

14,3%

11,0%

11,1%

0,31%

LHV indeks

13,0%

9,8%

9,6%

0,30%

SEB 18+

11,8%

9,6%

9,5%

0,87%

Swed 80–89

10,7%

8,3%

9,0%

0,71%

Luminor 16–50

11,7%

8,5%

8,6%

1,13%

LHV XL

9,3%

8,9%

7,2%

1,21%

LHV L

8,4%

7,4%

6,6%

1,48%

Swed 70–79

10,3%

7,9%

6,4%

0,73%

Tabelis on kümme II samba fondi reastatuna viimase viie aasta aasta keskmise tootluse järgi. Andmed võetud pensionikeskusest 9.07.2025, Tuleva arvutused. Andmete visualiseerimiseks jagasime suurima ja väikseima vääruse vahe võrdselt kolmeks: punane, kollane, roheline. Mineviku tootlus ei taga sarnast tootlust tulevikus.

Hoolimata kõrgetest tasudest on fond kiiresti kasvanud. Kuna müügimehed soovitavad kaubanduskeskustes just peamiselt seda fondi, mitte madalamate tasudega indeksfonde, suudeti aastaga meelitada endale lisaks 5336 klienti. Samas Luminori enda märksa väiksemate tasudega indeksfondi on lisandunud aastaga vaid 18 kogujat. Selles fondis ei luba alusdokumendid edukustasu võtta.

Edukustasu võtmist ei tohiks maha salata

Kõige rohkem häirib selle loo juures aga asjaolu, et võetud edukustasust pole läbipaistvalt räägitud. Pensionikeskuse lehel on Luminor 16–50 pensionifondi valitsemistasuks märgitud 0,91% ja jooksvateks tasudeks 2024. aastal 1,13%. Ka Luminori kodulehel viidatakse, et fondi jooksvate tasude määr ehk “kogukulude määr” on 1,13%.

Fondi põhiteabe dokumendi kohaselt olid 2024. aastal selle fondi jooksvad tasud edukustasu arvesse võttes aga 1,78%. Tegemist möödunud aastal Eesti kõige kallima fondiga, aga pensionikeskuse lehelt see välja ei paista. Võrdlustabeleid lugedes jääb mulje, et Luminor võttis 2024. aastal fondi varadest igalt 10 000 eurolt teenustasudeks 113 eurot, aga asjasse süvendes selgub, et tegelikult oli tasu 178 eurot.

See pole meie meelest piisavalt läbipaistev ja selge. Meie meelest peaks osakuomanik saama turundusmaterjalidest selge ülevaate kõikidest fondiga seotud kuludest, isegi kui selleks selget juriidilist nõuet pole. Seetõttu on see väga kurb näide.

Luminor Pensions Estonia AS majandusaasta aruanne 2024.

Kas pensionifondi nimi ütleb, mis fondiga tegu on?

Alates 2. septembrist kaob LHV Roheline Pensionifond ja see liidetakse LHV Pensionifondiga XL. Muuhulgas oli ajendiks, et LHV ei tohi enam sõna „roheline” fondi nimes kasutada. Mida üldse fondi nimest saab ja ei saa välja lugeda ning miks peaks riik nende kasutamist reguleerima?

Investeerimisfondi nimi võib olla väga erineva kaaluga. Mõne sõna kasutamine on seadusega määratletud ja tähendab midagi konkreetset. Teised on lihtsalt kõlavad omadussõnad – sisuliselt turundusterminid. Et paremini orienteeruda, võib fondinimedes kasutatavad sõnad jagada kolme rühma:

Terminid, millele seadus annab konkreetse tähenduse fondide kontekstis, näiteks:

Pensionifond – seda sõna võivad kasutada (ja ka peavad kasutama) kõik fondid, mis on kogujatele kättesaadavad II ja III samba süsteemi kaudu.

Indeksfond – seda sõna võivad kasutada (aga ei pea kasutama) fondid, mis järgivad üht kindlat ja mõõdetavat finantsindeksit ehk nimekirja konkreetsetest väärtpaberitest (näiteks Tuleva aktsiafondid järgivad MSCI ACWI indeksit) (1).

Konservatiivne – seda sõna võivad kasutada fondid, mis investeerivad enamuse rahast madala riskiga (ehk investeerimisjärgu) võlakirjadesse ehk varadesse, mille kõikumise risk on väike ja seetõttu ka oodatav tootlus väike.

Roheline – hiljuti kehtima hakanud Euroopa Liidu nõuete (2) kohaselt võib seda nimetust kasutada ainult juhul, kui fond järgib konkreetseid jätkusuutlikkuse nõudeid.

Üheselt mõistetavad nimetused, mis ei ole küll seadusega määratletud, aga mille tähendus on üldiselt üheselt arusaadav:

Eesti fond – keskendub valdavalt Eesti varadele.

Maailma aktsiate fond – investeerib üleilmsetesse aktsiatesse.

Kinnisvarafond – investeerib kinnisvarasse.

Turunduslikud ja mittemidagiütlevad nimed, mis on „tundepõhised” ja millel enamasti ei ole otsest seost fondi investeeringutega:

„Kasvu-”, „progressiivsed”, „ettevõtlikud”, „dünaamilised” fondid, mis kõlavad hästi, aga ei ütle midagi konkreetset fondi riskitaseme, varajaotuse või kulude kohta.

Elutsüklifondid, mille nimedes kasutatakse näiteks „1970–79 sündinutele” või „55+” viitavad sihtrühmale, aga mitte fondi tegelikule strateegiale. Kaks sarnase nimega fondi võivad olla sisu poolest täiesti erinevad.

Nimi ei ütle seda, mis on tegelikult tähtis

Fondi pikaajalise edu määravad kõige rohkem kaks asja: kuhu fond investeerib ja kui palju see kogujale maksab.

Nime järgi ei saa sageli teada, milline on fondi varade jaotus: kas investeeritakse valdavalt aktsiatesse, mis võivad anda kõrgemat tootlust, või hoopis võlakirjadesse, mis on stabiilsemad, aga madalama tootlusega. Samuti ei selgu nimetusest fondi tasud, kuigi just tasud on pika aja jooksul üks suurimaid tootlust mõjutavaid tegureid.

Kui „kasvufondis” on vähem kui pool varast aktsiates või peitub „rohelises fondis” kallis aktiivne strateegia, siis loob nimi lihtsalt illusiooni.

Või hoopis näide, kus Luminor 16–50 Pensionifond investeerib väga sarnaselt Luminor Indeks Pensionifondiga, ent küsib selle eest üle nelja korra kõrgemat tasu. Puhtalt turunduslik nimevalik võib tekitada kogujas tunde, et just kallim fond on tema jaoks sobivam. Suurim osa Luminori klientidest on just selle kõige kallimas fondis.

Kui nimi ja tegelikkus ei lähe kokku

Mõnikord on fondi nimi ja sisu ka päriselt konfliktis. Eesti pensionifondide turult võib leida mitu sellist näidet:

LHV fondi nimi oli “Roheline”. Paljud fondi investeeringud olid otseses konfliktis fondi nimega, mis tõenäoliselt ei kutsu esile ettekujutust segipööratud maast, mida portfellis domineerinud kaevandusettevõtted jätavad. EL reeglid tõid selle vastuolu esile ning LHV otsustas lõpuks fondi tegevuse lõpetada (3).

SEB Progressiivne pensionifond kõlas nagu riskialtim kasvule orienteeritud valik. Tegelikult aga investeeris fond oma varast alla poole aktsiatesse. Tulemusena on kogujate vara kasv selles fondis jäänud aastate vältel alla nii teistele fondidele kui inflatsioonile. Täna kannab see fond nime SEB Pensionifond 55+ (4).

Ära vali fondi üksnes nime järgi

Kui valid II või III samba fondi, siis ära lase end nimest mõjutada. See on sageli turunduslik, mitte sisuline. Selle asemel küsi:

Kuhu fond investeerib? Kas aktsiate osakaal on sobiv minu pikaajalise eesmärgiga? Esimene koht vaatamiseks on näiteks pensionikeskuse lehel olev fondi infoleht.

Kui palju see maksab? Hea ülevaate II samba fondide tasudest leiad pensionikeskuse statistika lehel. Mõistlik on valida fond, mille jooksev tasu aastas jääb alla 0,5%.

Kui vastuseid nendele küsimustele on raske leida või need on peidetud keerulise sõnastuse taha, siis võib-olla ei ole see fond üldse sinu jaoks sobiv.

Õnneks on halba valikut lihtne vältida: kogudes järjekindlalt nii II kui ka III sambasse madala tasuga aktsiatesse investeerivas indeksfondis, saad olla kindel, et sinu vara käib käsikäes maailmajanduse kasvuga. Pensionikeskuse lehel saad ühe linnukesega indeksfondid teiste fondide seast välja filtreerida. Teine võimalus on siseneda oma pensionikontole Tuleva veebis (saad seda teha ka siis, kui sa Tulevas ei kogu), kus näed märget, kas sinu praegune fondi valik on kõrge tasuga akiivne fond või madala tasuga indeksfond:

(1) Muideks, Eesti pensionifondid ei kasuta nimes sõna „indeksfond”. Peamiseks põhjuseks on lihtne seadusenõue: II ja III samba fondi nimes peab sisalduma sõna „pensionifond”. Seetõttu kõlaks näiteks „Tuleva Pensionifond Indeksfond” üsna kohmakalt. Mõned fondivalitsejad kasutavad nimedes lühemat vormi „indeks”, kuid Tuleva fondide loomisel ei pidanud me seda vajalikuks – kõik meie fondid on indeksfondid.

Mitme fondi puhul on põhjus ka sisuline. II sambas on kättesaadavad näiteks Swedbanki ja SEB fondid, mis kasutavad nimes sõna “indeks” ja mis on täiesti head globaalselt hajutatud ning madala kuluga indeksfondid. Millegipärast ei ole fondivalitsejad siiski pidanud vajalikuks selle indeksi nime kirja panna, mida need fondid järgivad.

(2) SFDR (ingl k Sustainable Finance Disclosure Regulation) on Euroopa Parlamendi ja nõukogu kehtestatud jätkusuutlikkust käsitleva teabe avalikustamise määrus.

(3) Viimase aastaaruande järgi olid LHV Roheline Pensionifond suurimate investeeringute seas Global X Copper Miners ETF ja Global X Lithium & Battery Tech ETF, mille suuremateks investeeringuteks on Hiina kaevandusettevõtted. Tõenäoliselt need ettevõtted võidavad roheenergia edenemisest, aga päris traditsioonilises mõttes neid “rohelisteks” nimetada oleks keeruline.

(4) Kasutasin kogumise tulemuse hindamiseks Tuleva veebirakenduse tootluse kalkulaatorit (seisuga 01.07.2025). See näitab, et kui ma oleksin alates 2003. aastast kogunud oma II sammast SEB Progressiivses (ehk 55+) pensionifondis, oleks mu vara kasvanud keskmiselt 4,1% aastas. Samal ajal oli inflatsioon keskmiselt 4,7% aastas ning ka Eesti pensionifondide keskmine tootlus 4,7% aastas. Maailmaturu keskmine tootlus sel perioodil oli 8,8% aastas.

Tuleva veebi kaudu oma pensionikonto vaatamist saab kasutada igaüks, sõltumata sellest, kas kogud meil või mitte. Sinu tulemus võib minu omast veidi erineda, sest sinu rahavood II sambasse toimusid tõenäoliselt erineval ajal.

Miks ühele sektorile panustav fond ei ole hea valik?

LHV teatas Pensionifond Roheline tegevuse lõpetamisest. Fondi viieaastase ajaloo jooksul jõudsid üle paarikümne tuhande Eesti inimese sinna oma II samba vara suunata. Tagantjärele on lihtne tark olla, aga mida on sellest loost õppida?

Rohelise fondi eelistamise taga oli paljude jaoks soov oma II samba varaga kaasa aidata jätkusuutlikuma maailma loomisele. Või teenida populaarsele sektorile panustades turu keskmisest suuremat tootlust. Samamoodi, nagu paljud soovivad oma II samba rahaga kaasa aidata Eesti majanduse arengule ning valivad seetõttu fondi, mis suunab enamuse rahast kodumaiste ettevõtete väärtpaberitesse. Sellise eelistuse varjuküljeks on vähene hajutatus.

Vähene hajutamine tähendab raha lauale jätmist, mitte ainult rohkem riski

Enamasti räägitakse hajutamisest kui riski vähendamise viisist. See on tõsi. Aga veelgi olulisem on finantsteaduse tõdemus, et see, kes ei hajuta, jätab raha lauale. Ebapiisavalt hajutades võtad riski, mille eest finantsturg sind kõrgema tootlusega ei tasusta.

Ära võta sellist riski, mille eest preemiat ei maksta

Finantsturul käivad risk ja oodatav tootlus käsikäes: head tootlust ei ole võimalik teenida riski võtmata. Aktsiatesse investeerides võtame riski, et aktsiaturg langeb või tõuseb vähem, kui me ootasime. Finantsteadus nimetab seda tururiskiks ehk beetaks. Seepärast ootame, et aktsiaturu pikaajaline tootlus ületab oluliselt riskivabade investeeringute oma ja ajalugu on seda ka tõestanud. (1)

Aga kui sa investeerid ainult ühte sektorisse (näiteks taastuvenergiasse) või ainult ühte piirkonda (näiteks Eestisse), siis võtad täiendava riski. Finantsteadus nimetab seda „spetsiifiliseks riskiks” ja siia alla kuulub ühe ettevõtte, sektori või riigi risk.

See risk erineb tururiskist, sest spetsiifilisest riskist on võimalik hajutamisega lahti saada – tuleb lihtsalt jagada vara paljude ettevõtete, riikide ja sektorite vahel. Kui ühel ettevõttel, sektoril või riigil läheb oodatust kehvemini, läheb teisel paremini. Seepärast ei maksa turg spetsiifilise riski võtmise eest preemiat ehk kõrgemat tootlust.

See ongi finantsteaduse mõttes „raha lauale jätmine”: ära võta sellist riski, mille eest preemiat ei maksta. Nagu ütleb Vanguardi asutaja John Bogle: „Lai diversifitseerimine on parim kaitse riski vastu ja see ei maksa sulle midagi.” Kui midagi on tasuta, siis tuleb see vastu võtta. Seda hajutatust pakuvadki meile maialmaturugu investeerivad indeksfondid. (2)

…

On aga üks suur kripeldus paljude inimeste peas, kes LHV Rohelises kogusid: kuidas juhtus, et ma sellisesse fondi koguma sattusin? Enne, kui ennast süüdistama hakata, tasub veidi vaadata fondivalitsejate tegevusmudelisse.

Investeerimisfondide surnuaed

Bogle on kasutanud investeerimisfondide maailma kirjeldades tsitaati: „Kusagil seal on ilmatu suur investeerimisfondide surnuaed, täis fonde, mille tootlus oli nii kehv, et nad likvideeriti ja maeti ilma hauakivita.”

Oma „Aruka investori tasukuraamatus” võrdleb Bogle USA investeerimisfonde Vanguard 500 fondiga. Esimene üllatus analüüsi lugejale: 355 fondist, mis tegutsesid Vanguard 500 indeksfondi stardihetkel, olid kaks kolmandikku veidi enam, kui 30 aasta pärast tegevuse lõpetanud. Nad oli kas likvideeritud või liidetud teise fondiga.

Tõsiasi on ka see, et müügimehel on lihtsam müüa fondi, mis on viimases ajalehe edetabelis olnud tootluse poolest esikohal. Seepärast pole ime, et paar aastat tagasi soovitati sulle kaubanduskeskuses agressiivselt just LHV Rohelist fondi. Selle esimese aasta tootlus oli ju muljetavaldav.

See ei ole Eesti eripära – kogu maailma investeerimisfondide tööstust käib sarnasel viisil. Kõige paremini müüvad viimase aasta-paari edetabeli tipu fondid. Parima tootluse teevad need fondid siis, kui nad on veel väikesed. Siis voolab neisse palju raha ja seejärel tabab neid enamasti nähtus, mida statistikas nimetatakse „tagasitulekuks keskmise juurde”.

Tulemuseks on see, et kui enamik investeerimisfonde jääb turu keskmisele alla, siis nende fondide investorite isiklik tulemus on veelgi kehvem, sest nad toodi fondi just selle osakuhinna tipphetkel. (4)

Nii on fondivalitsejatel motivatsioon luua juurde järjest uusi temaatilisi fonde, mis püüavad hiljuti kõneainet tekitanud trende. Kui fond enam ei hiilga, saab ta vaikselt ära lõpetada või – veelgi kasulikum – mõne teise fondiga ühendada.

Nagu Charlie Munger on öelnud: „Kui tahad ennustada inimese käitumist, vaata tema motivatsiooni.” Nii on ainult aja küsimus, millal esimene Tehisintellekti Pensionifond turule tuleb.

…

Rohepööre on oluline. Eesti majanduse edulood on tähenduslikud. Lootus teenida turu keskmisest kõrgemat tootlust on inimlik. Aga pensionifondid on meist enamiku jaoks meie finantsmaja vundament ja selle käekäik ei tohiks sõltuda sellest, kas üks konkreetne valdkond või piirkond toodab järgmisel kümnendil turust paremini. Ajalugu näitab, et suurem tõenäosus pikaaajaliseks eduks on siis, kui panustad mitte ühele hobusele, vaid kogu hipodroomile.

(1) Aktsiate tootluse „preemia” (ehk kui palju peaks aktsiate tootlus ületama riskivaba võlakirjade oma) suuruse kohta ei ole teadlastel ühest nägemust. Hinnangud kõiguvad paarist protsendist aastas kuni 7–8 protsendini. Loe näiteks Investopedia artiklit erinevate nägemuste kohta.

(3) Sama, peatükk 8. Analüüs on tehtud 2005. aastal, raamatu esmatrüki ajal.

(4) Vaata näiteks Morningstari klassikalist uurimust „Mind the Gap” (2023 versioon)

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.