-

Tuleva fondivalitseja esimese tegevusaasta aruanne

Head Tuleva pensionifondide osakuomanikud ning Tuleva liikmed! Täna võib täie kindlusega öelda, et paar aastat tagasi 22 asutajaliikme poolt välja käidud idee – kui piisav hulk inimesi seda soovib, siis saame teha pensionifondi ilma vahemeeste abita – on reaalsuseks saanud. Tuleva pensionifondid käivitusid 28. märtsil 2017 aastal ja selle aruande kirjutamise seisuga kogub nendes oma II…

-

Riigikogu tellib Tuleva ettepanekuga edasi töötamiseks pensionisüsteemi analüüsi

Tänu Tuleva algatusel ning 2300 Eesti inimese toetusel Riigikogule esitatud kohustusliku kogumispensioni väljamaksete reformiettepanekule alustab Riigikogu rahanduskomisjon analüüsi, mille eesmärk on leida lahendused, et pensionisambad toetaks paremini inimeste elujärge. Eile saabunud rahanduskomisjoni esimehe Mihhail Stalnuhhini allkirjaga vastuskirjas seisab, et rahanduskomisjon plaanib tellida analüüsi pensioni teise sambaga seonduvate poliitikasoovituste saamiseks. Ettepanek reformida teise pensionisamba väljamaksed kogus…

-

Kuidas oma pensionisammast kapi-indeksifondide eest kaitsta?

Pensioniks raha kogudes on tark eelistada ausat, madalate kuludega indeksifondi. Aga mis on halba selles, kui aktiivselt juhituna reklaamitud panga pensionifond tegelikult samuti salamisi indeksifondina tegutseb? Euroopa investorite ühendus Better Finance kahtlustab, et enamik Eestis tegutsevaid pankade pensionifonde on tegelikult passiivselt juhitud ehk “kapi-indeksifondid”. Suur-Britannias pidid nii käitunud fondivalitsejad investoritele kahjutasu maksma. Kas sinu pensionisammas…

-

Kapi-indeksifondid maksavad raha tagasi

Suurbritannias tagastavad fondivalitsejad investoritele kümneid miljoneid eurosid aktiivse fondijuhtimise eest võetud tasu, sest finantsjärelvalve leidis, et salaja juhiti fonde passiivselt. Better Finance märgib, et ka enamus Eestis tegutsevaid pankade pensionifonde võib olla tegelikult passiivselt juhitud. Briti investorid saavad raha tagasi Suurbritannia finantsjärelvalve on juba sundinud 64 fondivalitsejat tagastama inimestele kokku ligi 37 miljonit eurot. Samuti…

-

Kus on Eesti mõõdetavate eesmärkidega pensionistrateegia?

Peaminister Jüri Ratase sõnul hakkab valitsus lähipäevil arutama pensionireformi eelnõu. Pensionikogujaid ühendava Tuleva ühistu hinnangul pole õige asuda muutma üksikuid seadusi enne, kui valitsus on seadnud Eesti pensionistrateegiale üheselt arusaadavad, realistlikud ja mõõdetavad eesmärgid. Siin on Tuleva kommentaarid riikliku pensionikindlustuse seaduse muutmise eelnõule, mille esitasime Sotsiaalministeeriumile 28. detsembril 2017 saadetud kirjas. Lugupeetud sotsiaalkaitseminister Kaia Iva! Täname võimaluse…

-

Meie esimene sünnipäevatort

Meie oma tehtud pensionifondidel on täna esimene sünnipäev! Et mõtteid korrastada, panin nädalavahetusel kirja natuke lohiseva kokkuvõtte Tuleva fondide esimesest aastast. Ära tegime! Kui aasta tagasi internetipangas nuppu vajutasin, et oma pensionisammas Tulevasse tuua, oli elevus suur. Ja kui liikmed järgi tulid (tegelikult mõned teist jõudsid minust ette), siis ausalt öeldes omamoodi hirmus ka. Mis…

-

Aprillist on Tuleva Maailma Aktsiate Pensionifondis kogumine veel soodsam

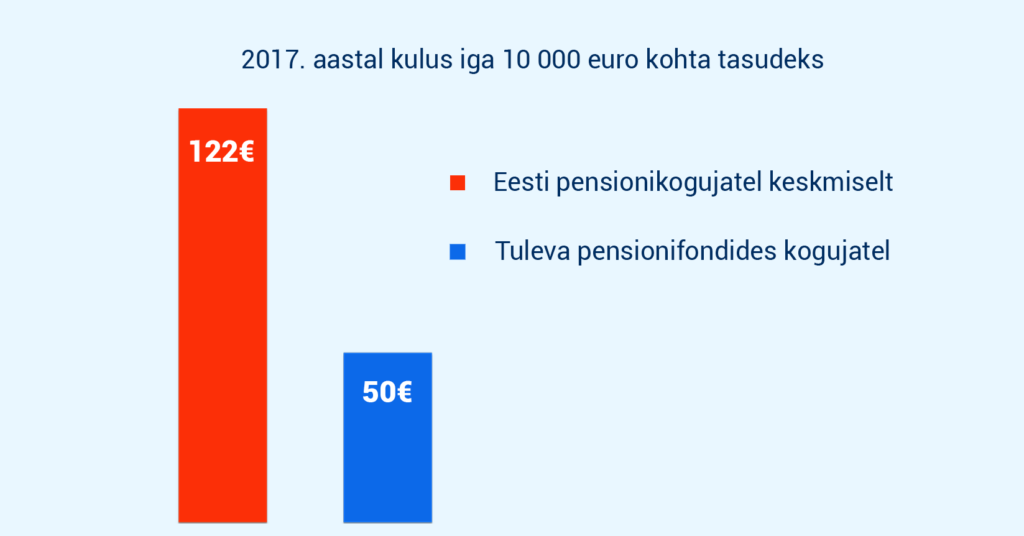

Tänu oodatust kiiremale kasvule langeb Tuleva Maailma Aktsiate Pensionifondi kogukulu 1. aprillist veelgi. Senise 0,5% asemel kulub meie ühises fondis oma vara kasvatavatel inimestel edaspidi tasudeks 0,47% aastas. See tähendab, et iga pensionisambasse kogutud 10 000 euro kohta kulub edaspidi Tuleva aktsiafondis tasudele kokku vaid 47 eurot aastas. Eesti keskmisel pensionikogujal kulus möödunud aastal samalt summalt…

-

Kuhu kaob naiste pension?

Eesti meeste ja naiste pensionide erinevus kasvab lähikümnenditel järjekindlalt edasi. See tähendab, et täna tööl käivaid naisi ootab täiskasvanuelu teises pooles palju vaesem elu kui mehi. Lühidalt: Täna tööl käivaid naisi ähvardab pensionieas vaesusrisk rohkem kui mehi. Mehed on kogunud pensioni teise sambasse keskmiselt ligi 30% rohkem raha kui naised. Kõige ebavõrdsemas positsioonis pensioni kogumises…

-

Pikk jutt, mis ajalehte ei mahu

Mida saab välja lugeda fondiosaku hinna muutusest mõne kuu või aasta lõikes ja kas pensionikoguja peaks igapäevaselt silma peal hoidma tootlusel, kuludel või millelgi muul? Ajaleht Postimees tundis huvi Tuleva pensionifondide käekäigu vastu ja Tuleva fondijuht Tõnu Pekk vastas. Hästi põhjalikult, sest meedia saab teha väga palju selleks, et aidata inimestel oma rahaasjade juhtimisel ettenägelikke…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.