Viimaste aastate kiire hinnatõus pole kellelegi uudis. Kirjutasin Delfis, kuidas vaatamata inflatsioonile säilitada oma säästude ostujõudu ja kasvatada jõukust ning avaldan loo ka Tuleva blogi lugejatele.

Artikkel on viimati uuendatud mais 2026.

Kirjutasin kord Laurast, kes keskmise palgaga kogub pensionisammaste abil miljoni eurot. Sain selle peale mitmelt inimeselt skeptilise küsimuse: „Palju see miljon eurot näiteks 20–30 aasta pärast ikka väärt on?”. Suure tõenäosusega ongi miljon siis vähem väärt kui täna. Ent sageli unustakse, et üsna kindlasti on tulevikus paremal järjel see, kes on järjepidevalt kogunud kui see, kes seda teinud pole. Seepärast: kogumine on parem kui mittekogumine.

Parim kaitse inflatsiooni vastu on pikaajaline kõrgem tootlus

Üks kõige mõistlikumaid viise oma vara inflatsiooni vastu kaitsta on suunata igal kuul tükike oma sissetulekust laialt hajutatud maailma börsiettevõtete portfelli. See on lihtsam, kui arvad ning selleks ei pea kulutama lugematu arv tunde ettevõtete analüüsimisele. Artikli lõpus jagan oma retsepti.

Aga enne, miks just aktsiad, mitte näiteks riigi võlakirjad või pangahoius, mis on justkui kindlamad viisid nii oluliste säästude hoidmiseks? Sest võlakirjad ja hoiused ei paku kaitset inflatsiooni eest. Aktsiad on osalus reaalsete ettevõtete äris ja varades, mille väärtus kasvab pika aja jooksul koos inflatsiooni ja majanduskasvuga. Aktsiainvesteeringud ei taga, et sinu vara tootlus ületab inflatsiooni igal aastal, aga maailma finantsturgude ajalugu annab head kindlust, et hästi hajutatud aktsiaportfell on parim viis oma vara väärtuse pikaajaliseks kasvatamiseks.

Langused on tõusude kõrval aktsiaturu loomulik osa – on selge, et ühel hetkel peavad aktsiaturud ka langema. Pea võimatu on aga ennustada, millal see juhtub. Ka rekordkõrged hinnad aktsiaturgudel ei ennusta ette langust. Samas pole investeerimist edasi lükates võimalik saada osa käimasolevast turu tõusust. Tuntud fondijuht Peter Lynch on öelnud, et investorid on kaugelt rohkem raha kaotanud langust oodates kui langustes endis.

„Ära otsi nõela heinakuhjast, vaid osta terve kuhi”

See ütlus pärineb indeksifondide loojalt Johv Bogle’lt, mis võtab kokku lihtsa reegli, kuidas tagada, et sinu vara oleks investeeritud nendesse tööstusharudesse ja riikidesse, mis kasvavad kõige kiiremini.

Selleks suuna tükike oma sissetulekust indeksfondi, kus investeeritakse sinu raha tuhandete suurimate ettevõtete aktsiatesse. Nii tagad, et väike tükk sinu rahast on järgmise NVidia või mõne kiirelt kasvava riigi aktsiates.

Investeeri oma tulevikku ja võida maksudelt

Indeksfondi saab kõige lihtsamalt ja soodsamalt investeerida läbi II ja III samba. Esiteks saad tänu maksusoodustusele edumaa, mida ei paku ükski teine võimalus.

II sambasse lähevad sissemaksed enne tulumaksustamist ning III samba sissemaksetelt maksab riik igal aastal kevadel deklaratsiooni esitades tulumaksu tagasi, kui sissemaksed ei ületa 15% sinu brutosissetulekust (või summa pole suurem kui 6000 eurot).

Seepärast tasub II ja III sammas raamistada enda jaoks ümber: need on investeeringud, mis tänu maksueelisele pakuvad vinget võimendust.

Lubatud retsept vara kasvatamiseks

Peamine risk tulevikuks kogumisel on see, kui madala tootluse tõttu koguneb sulle liiga vähe. Inflatsioon suurendab seda riski veelgi. Kui sinu vara tootlus jääb pikaajaliselt inflatsioonile alla, nagu ta seni mitmes Eesti pankade vanades pensionifondides on jäänud, koguneb sul tulevikuks vähem raha, kui sa kõrvale panid.

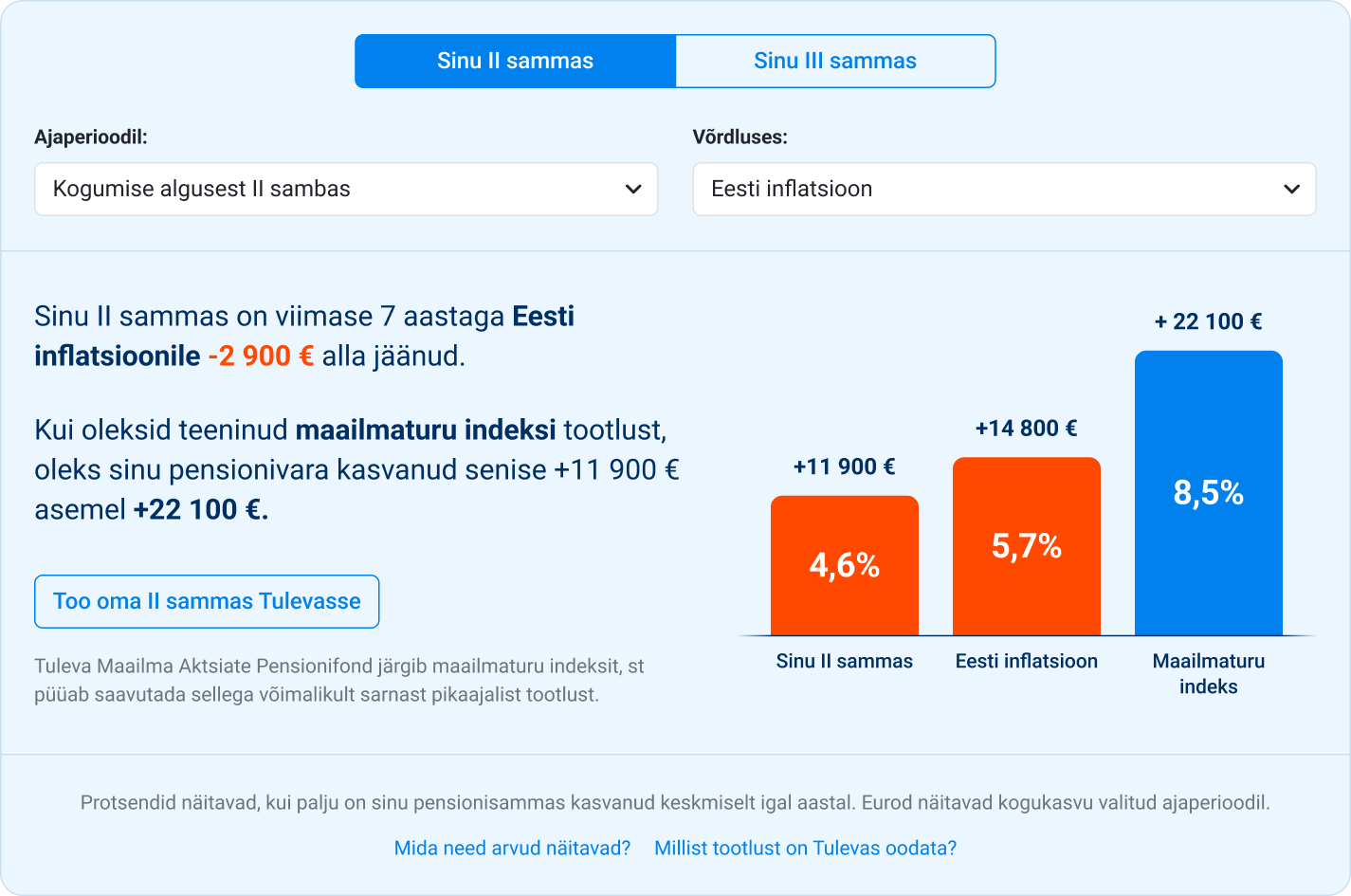

Veendu ise: logi sisse oma pensionikontole ja võrdle oma II ja III samba tootlust Eesti inflatsiooniga, Eesti teiste pensionifondide tootluse ning maailmaturu keskmise tootlusega.

Logides Tuleva kaudu oma pensionikontole sisse, saad võrrelda, kuidas läheb sinu II ja III sambal võrreldes Eesti inflatsiooni, maailmaturu indeksi, aga ka Eesti keskmise pensionifondiga. Sisse saavad logida kõik, sa ei pea selleks Tulevas koguma. Kui sinu pensionifondi tootlus jääb pikemaajaliselt inflatsioonist ja maailmaturu indeksist maha, on viimane aeg valida kogumiseks parem fond. Pilt on illustratiivne.

Logides Tuleva kaudu oma pensionikontole sisse, saad võrrelda, kuidas läheb sinu II ja III sambal võrreldes Eesti inflatsiooni, maailmaturu indeksi, aga ka Eesti keskmise pensionifondiga. Sisse saavad logida kõik, sa ei pea selleks Tulevas koguma. Kui sinu pensionifondi tootlus jääb pikemaajaliselt inflatsioonist ja maailmaturu indeksist maha, on viimane aeg valida kogumiseks parem fond. Pilt on illustratiivne.

Ma ei teeskle, et oskan tulevikku ette ennustada. Ma ei tea, milline saab olema inflatsioon ja kui suureks kujuneb aktsiaturgude tootlus. Küll aga tean seaduspärasusi, mis aitavad mul ja veel rohkem kui 70 000 Tulevas kogujal kindlusega tuleviku jaoks raha koguda.

Need seaduspärasused on:

- Alusta varakult ja säästa regulaarselt nii headel kui halbadel aegadel.

- Vali madalate tasudega maksimaalselt aktsiatesse investeeriv fond ja ära pööra tähelepanu lühiajalistele kõikumistele.

Sellisel viisil kogudes on kõige suurem tõenäosus, et saavutad pika aja jooksul hea tulemuse. Et asi oleks puust ja punane: mida me sihikindlate kogujatena teeme?

- Igal kuul läheb meie palgast automaatselt 10% (6% oma panus ja 4% riigilt) II samba madala tasuga indeksfondi.

- Teeme regulaarseid makseid madala tasuga III samba fondi. Siin kalkulaatoris arvutasime välja, kui palju meil tasub sissemakseid teha, et saada maksuvõitu. Et kogumine oleks lihtsam, oleme seadistanud III samba püsimakse.

- Kui II ja III sammas maksimaalselt tööle pandud, võime lisaks koguda ka Tuleva Täiendavas Kogumisfondis. See on madala tasuga laiapõhjaline indeksfond, mis investeerib maailmaturu aktsiatesse – täpselt samamoodi, kui meie II ja III samba aktsiafondid. Kogumisfond pole aga osa pensionisüsteemist, mistõttu maksusoodustus sellele ei laiene.