On kahte sorti investoreid. Esimesed ostavad aktsiaid pikaks ajaks, et saada omanikuna osa ettevõtete kasvavatest kasumitest. Teised ostavad ja müüvad tihti, lootes kavalusega turgude ajutistest kõrvalekalletest kasu lõigata.

Tuleva on valinud esimese tee: meie ühine fond on passiivne, pikaajalise vaatega järjekindel investor.

Sellepärast otsustasidki Tuleva liikmed luua omale teistsuguse lähenemisega pikaajaliseks kasvuks paremad eeldused. Vaatame lähemalt, mille poolest meie ühine pensionifond erineb.

Mida Tuleva pensionifond teeb?

Enamik Tuleva liikmeid kogub oma teist sammast Tuleva Maailma Aktsiate Pensionifondis ja lisaks veel kolmandat sammast Tuleva III Samba Pensionifondis. Niimoodi kogudes võtame lihtsalt iga kuu tükikese oma palkadest ja suurendame selle eest meie osalust maailma suuremates ettevõtetes. (1) Siis jääme ootama: las maailmamajanduse kasv teeb oma töö. Ettevõtted teenivad arenedes rohkem kasumit ja maksavad rohkem dividende. Ongi kõik.

Tuleva aktsiaportfell 2023. aasta aprilli seisuga.

Kuhu Tuleva investeerib?

Kasvatame järk-järgult oma osalust maailma suurimates börsiettevõtetes. Praeguseks* on meil, Tuleva kogujatel, kokku juba:

140600 Apple`i aktsiat väärtusega 21,11 miljonit eurot;

62569 Microsofti aktsiat väärtusega 16,43 miljonit eurot;

101271 Alphabeti aktsiat väärtusega 9,57 miljonit eurot;

81156 Amazoni aktsiat väärtusega 7,63 miljonit eurot;

21774 NVIDIA aktsiat väärtusega 5,51 miljonit eurot;

23783 Tesla aktsiat väärtusega 4,49 miljonit eurot;

19776 Meta (Facebooki) aktsiat väärtusega 3,82 miljonit eurot;

36286 Exxon Mobil aktsiat väärtusega 3,62 miljonit eurot;

8308 United Health Groupi aktsiat väärtusega 3,58 miljonit eurot;

jne. Meil on väiksemad osalused veel 2878-s maailma ettevõttes. Nende väärtus on kokku üle 480 miljonit eurot. Alates 1. septembrist 2022 rakendame jätkusuutliku ja vastutustundliku investeerimise põhimõtteid. See tähendab, et meie portfellist jääb välja paarsada ettevõtet, mis ei täida asjatundjate poolt kokkulepitud kriteeriumeid. Kõik muu jääb samaks.

Kuna varem seadus aktsiatesse rohkem investeerida ei lubanud, suunasime veel kuni 2019. aasta lõpuni umbes veerandi Tuleva Maailma Aktsiate Pensionifondi rahast hästi konservatiivselt maailma valitsustele. Ostsime USA, Jaapani, Prantsusmaa, Itaalia, Saksamaa ja veel 16 riigi võlakirju. Alates 2020. aasta algusest me võlakirju enam juurde ei osta ja vahetame järk-järgult kolme aasta jooksul võlakirjad aktsiate vastu. Tänaseks* moodustavad aktsiad 100% Tuleva Maailma Aktsiate Pensionifondi varast. (2)

Järgmisel kuul ostame natuke ettevõtete aktsiaid juurde. Ülejärgmisel kuul jälle. Ja nii kogu aeg.

Miks me vähehaaval maailma suurimaid ettevõtteid ostame?

Sest me tahame saada osa maailmamajandust vedavate ettevõtete kasumist täna ja tulevikus. Ainult nii on kindel, et meie vara kasvab koos maailma majandusega ega sõltu mõne üksiku piirkonna või majandussektori käekäigust. Mida laiemalt hajutatud portfell, seda väiksem risk.

Nagu ütleb passiivse investeerimisega miljonitele inimestele jõukust toonud Vanguardi indeksifondide asutaja Jack Bogle: „Ära otsi nõela heinakuhjast. Osta lihtsalt kogu kuhi.”

See ei tähenda, et meie vara turuväärtus kappaks alati otsejoones üles. Aktsiaturud on tsüklilised – tõusule järgneb langus ja langusele tõus. Lihtsalt meie jaoks pole erilist tähtsust turgude ajutistel eufooriahoogudel, nädalaid või kuid vältavatel tormidel ega isegi mitme aasta pikkustel depressioonidel. Meie eesmärk on ju, et järjekindlalt kõrvale pannes koguksime võimalikult palju vara selleks päevaks, mil pensioniikka jõuame. Vahepealsed võnked meid ei huvita.

Aga mis siis, kui tuleb majanduskrahh?

Kui maailma majanduses on madalseis ja aktsiate hinnad langevad, väheneb ettevõtete turuväärtus ja koos sellega ettevõtete omanike vara väärtus – ka meie oma. See pole meeldiv, aga tarvis on vaid meelekindlust, et kursil püsida.

Sest kui majandus kasvab ja hinnad jälle tõusevad, kallineb meie vara koos nendega.

Väärtpaberiturgude senises ajaloos on aktsiad alati toonud hea tootluse nendele investoritele, kes pole halbadel aegadel paanikasse sattunud ja kellel on jätkunud kannatust head ajad ära oodata. Pensionisambaga on lihtne nii käituda: pole mingit vajadust oma investeeringuid enne pensioniikka jõudmist maha müüa.

Millist tootlust siis Tulevas kogudes oodata on?

Niisiis, Tulevas lähtume eeldusest, et me ei tea, mida toob maailmamajanduse tulevik. Tuleva fondijuht Tõnu Pekk ei saa kellelegi lubada, et meie vara kasvab kindlasti 5% või 10% aastas või rohkem kui üheski teises pensionifondis. Tõsi, seni pole pankade fondijuhtidel kauplemisel erilist õnne olnud, aga võibolla tulevikus on?

Siiski, erinevalt pankade vanade fondidest saame Tulevas olla kindlad, et meie vara kasv ei jää kunagi maailmaturgude keskmisest kaugele maha. Selleks investeerime maailma ettevõtete kasvu, mitte spekulatiivsesse lootusesse, et just meie fondijuht suudab ikka ja jälle ette ennustada midagi, mis teisi maailma investoreid üllatusena tabab.

Tulevas kogub täna juba üle 80 000 ärksama Eesti inimese. Kui sulle meie investeerimisfilosoofia meeldib, tule ka.

* Postituses toodud andmed on uuendatud 27.04.2023 seisuga.

(1) Meie aktsiafondides kogub enamik Tuleva liikmeid – see sobib inimestele, kellel on pensiovara kasutamiseni vähemalt 10 aastat. Neile, kellel on pensionini jäänud loetud aastad ja aktsiaturu kõikumise risk on vastuvõetamatu, võib paremini sobida Tuleva Maailma Võlakirjade Pensionifond, mis ostab samal, rahulikul põhimõttel ainult võlakirju. Täpsemalt on meie fondide investeerimise protsess lahti kirjutatud fondidokumentides. Need leiad siit: Tuleva Maailma Aktsiate Pensionifond, Tuleva III Samba Pensionifond ja Tuleva Maailma Võlakirjade Pensionifond.

(2) 1. jaanuarist 2020 hakkasime tõstma aktsiate osakaalu Tuleva Maailma Aktsiate Pensionifondis vähehaaval 100%ni. Loe lähemalt, miks ja kuidas.

Miinust teenivad laenud rukkililledega reklaamide taga ehk millise pensionifondi peaks valima Eesti patrioot?

“Investeerime koos Eestisse,” meelitab LHV pensionifondi reklaam. Ilus loosung. Ma tahaks küll, et minu raha aitaks areneda riigil, kus mu kodu on. Mu pensionisammas oligi varem LHV pensionifondis, aga enam ei ole.

Kui sa tahad, et raha, mis sinu palgast iga kuu pensionifondi läheb, tooks tõesti tulu sulle ja sinu koduriigi majandusele, tuleb rahvustundele rõhuvast reklaamist ja müügimeeste meelitustest läbi näha.

Kuidas saab meie pensionivara Eesti arengut toetada?

Selleks on mitu võimalust. Esimene viis: meie raha tuleb investeerida sinna, kus see teenib parimat tootlust. Siis oleme tulevikus jõukamad, saame osta Eesti kaupu ja teenuseid ega pole koormaks oma lastele – tulevastele maksumaksjatele.

Teine viis: investeerida raha kohe Eesti ettevõtete arengusse nii, et nende kasvust meie majandusele kasu oleks.

Kõige vahvam oleks muidugi, kui õnnestuks teha korraga mõlemat: investeerides raha Eesti majandusse saavutame kõrge tootluse, mida siis pensonieas Eesti toodete tarbimisse suunata.

Mis annab hea tootluse? Eesti ei erine siin muust maailmast. Tuleb osta võimalikult kõrge oodatava tuluga varasid (pigem aktsiaid kui madala tootlusega võlakirju) ja hoolitseda, et teenustasud ei sööks tulust liiga palju ära.

Meie pensionifondide Eesti investeeringud minu arvates neid eeldusi ei täida.

Suur osa Eestisse paigutatud rahast pole aktsiates, vaid lausa miinust teenivates võlakirjades. Enamus muudest investeeringutest käib läbi investeerimisfondide – see tähendab, et pensionifondi enda niigi kõrgele valitsemistasule lisanduvad veel allfondide vahendustasud.

Pensionifondidest kõige rohkem – natuke üle viiendiku, on investorite varast Eestisse investeerinud LHV Pensionifond L. Vaatame lähemalt, mida pensioniks raha koguvad investorid selle eest saanud on (1).

1. Võlakirjad: miks laenab pank sinu raha negatiivse tootlusega?

Pool “Eesti” sildiga rahast on laenatud riigiasutustele, riigiettevõtetele ja pankadele klientide vara hävitavalt madala intressiga. Luminori, Tartu linna ja Riigi Kinnisvara Aktsiaseltsi võlakirjade keskmine tootlus on fondi investeeringute aruande järgi 1,25%. Juhtumisi just umbes nii palju võtab LHV ise valitsemistasuks ära. Inflatsioon teeb veel oma töö ja investorile jääb negatiivne reaaltootlus.

Võib ka küsida, kas ikka iga “Eesti” sildiga investeering arendab meie majandust? Kuidas toetab kohalikku ettevõtlust näiteks see, kui pensionifond laenab inimeste raha Skandinaavia panga kohalikule kontorile odavamalt kui rahvusvaheline rahaturg on nõus pakkuma? Ja kui viimane omakorda maksab saadud rahaga tagasi varem emapangalt võetud laenu?

2. Metsa- ja kinnisvarafondid: mitu vahendajat meie rahast tüki endale hammustab?

Veerand Eesti investeeringutest on kinnisvara- ja metsafondide osakud.

See tähendab, et pensionifond on andnud klientide raha edasi edasi järgmisele fondihaldurile, kes teeb töö fondijuhi eest ära ja paigutab raha kinnisvarasse või metsatükkidesse. See töö pole tasuta: allfondid võtavad lisaks LHV valitsemistasule veel 1-2% aastas investorite varast omale. Kokku läheb siis tasudeks kuni 3,25% aastas. Kindlasti on võimalik, aga päris raske pärast selliste tasude maha arvestamist head tootlust saavutada.

3. Eesti eraettevõtete aktsiad ja võlakirjad: hea tootlus, kõrge risk

Veerand Eesti rahapaigutustest (ehk 5% tervest fondi portfellist) on Eesti eraettevõtete aktsiad ja võlakirjad. Võlakirjad on kõrge tootlusega (keskmine 6% ) ja aktsiaportfell sisaldab mitmeid korralikult dividende maksvaid ettevõtteid (keskmine dividendi-tootlus 4%).

Tootlusega käsikäes käib kõrge risk. Eesti ettevõtete aktsiad on suurema volatiilsusega investeering kui maailma suurimate ettevõtete aktsiad – samas pole nad seni pikaajaliselt paremat tootlust pakkunud. Aga kes teab, võibolla tulevikus pakuvad.

Lisaks on fond suunanud veel raha Balti riikidesse ja Ida-Euroopasse investeerivatesse kinnisvara- ja riskikapitalifondidesse. Kahjuks puudub aruannetes info, kui palju sellest rahast Eesti ettevõtetesse on läinud.

Kui sul on töö ja kinnisvara Eestis, hajuta riske

Tasub meeles pidada, et sinu vara on juba täna avatud just kohaliku majandusega seotud riskidele. Me käime tööl või tegeleme ettevõtlusega Eestis ja oleme ostnud kodu ehk investeerinud Eesti kinnisvarasse. Ka riikliku pensioni (esimene sammas) suurus sõltub sellest, kuidas meie majandusel parasjagu läheb. Riskide hajutamiseks on tark valik suunata teine pensionisammas muu maailma väärtpaberitesse.

Kuidas siis toetada Eesti majanduse arengut nii, et kolmveerand rahast ei oleks üüratute teenustasude koorma all kehva või otseselt negatiivse tootlusega?

Esiteks, suuna teine sammas rahulikult madalate kuludega indeksifondi. Nii lood eeldused selleks, et sinu raha teenib sulle head tootlust ja saad tulevikus rohkem Eesti kaupu ja teenuseid nautida.

Teiseks, õpi otse investeerima – pensionifondile lootes ostad koos paari hea Eesti investeeringuga madala intressiga laenud ja pika ahela teenustasusid.

Kas võiks olla teisiti? Kindlasti võiks. Minu meelest on mõistlik, et keskmine Eesti inimene tasakaalustab oma igapäevase eluga seotud piirkonna-riski muu maailma ettevõtete aktsiate ja valitsuste võlakirjadega. Aga paljudele pakub huvi paigutada osa varast Eestisse ja neil peaks see võimalus olema.

Loodan, et tulevikus näeme tehinguid, kus fondijuhid tõesti kasutavad investorite huvides eelist, mida kohaliku turu tundmine neile andma peaks. Tore oleks, kui seadusandja võtaks arvesse Eestisse investeerimisega kaasnevaid eripärasid ja nende kajastamist fondide aruannetes. Riik peab mõtlema ka sellele, kas pensionifondi kaudu riigiettevõtete rahastamine on kõige otstarbekam. Olukorras, kus raha pakutakse turul peaaegu tasuta, tundub rumal inimestelt laenatavast rahast üle ühe protsendi aastas vahendajale tasudeks kinkida. Ja kui on soov anda Eesti inimestele anda võimaluse saada osa Tallinna Sadama kasvust, siis kas on ilmtingimata vaja kulutada seitse miljonit eurot, et riigi osalus pensionifondidesse seisma suunata?

Kui me tahame, et Eesti inimesed saaksid investeerida oma sääste Eestisse, peab valitsus otsima tegelikke lahendusi. Pensionifondide juhtide ülesanne on seada eesmärgiks parim võimalik tulemus oma klientide varale, mitte teha rukkililledega reklaamide taga kindlalt miinust tootvaid investeerimisotsuseid.

(1) Osakaalud on arvutatud fondi mais avaldatud investeeringute aruande põhjal.

Loe ka:

Kutse arendajatele: Tuleva neljas sprint!

“Tuleva on Eesti põnevaim sotsiaalne ettevõte.”

Taavet Hinrikus, Transferwise

KES: Tõnu Pekk, Jordan Valdma, Uku Tammet + veel kuni kolm full stack arendajat. MILLAL: 16.-20. juulil KUS: Tuleva kontoris Tallinnas: Telliskivi tn 60 TASU TÖÖ EEST: 2880€ (Tasu läheb tööpanusena Tuleva liikmekapitali)

Tuleva liikmed polnud pankadega rahul ja otsustasid ise koos paremini teha. Võtsime kohalikud vahemehed valemist välja ja käivitasime otse koostöös maailma suurima fondivalitseja Black Rock-iga ise päris oma pensionifondid. Tuleva omanikud ei mängi klientidega nullsummamängu, sest omanikud ise ongi kliendid. Tuleva investeerimisstrateegia lähtub andmetest, mitte fantaasiatest ega usust targa fondijuhi maagiasse. Tänaseks oleme tõestanud, et mudel töötab.

Tuleva veebikeskkonna abiga leidis kaasaegse, madalate kuludega pensionifondi juba esimese aastaga ligi 6000 inimest. Nemad kokku säästavad elu jooksul valitsemistasudelt vähemalt 100 miljonit eurot. Aga need on alles esimesed sammud.

Meil ei ole pangakontoreid ja me ei rendi müügiagente sind poodidesse kiusama. Me anname lihtsalt ärksatele inimestele tööriistad selleks, et ise sobival ajal teadlik otsus teha. Tuleva liikmetest arendajad tegid esimeste sprintidega ära selle, milleks pankadel kulus aastaid – meie veebirakenduses saad sisse logides näha oma II samba konto seisu ja vahetada pensionifondi.

Tuleva koduleht aitab sul valida pensionifondi nii, et su vara teeniks tulu sulle, mitte pangale. Kalkulaatorist saad vaadata, mitukümmend tuhat eurot sa elu jooksul tasudeks maksad. Meie arendus on loomulikult kõik open source.

Me oleme nüüd pankadega vähemalt võrdses positsioonis. Aeg on teha seda, mida pangad pole veel suutnud või tahtnud.

Kui palju sinu pensionifondi investeeringud teenivad?

Me ei kuva oma kodulehel fondi osaku väärtuse kõikumist, sest sellel infol ei ole inimese jaoks tegelikult mingit väärtust. Nagu me lubasime: me kulutame aega ja raha ainult asjadele, mis loovad oma tuleviku jaoks raha koguvatele inimestele väärtust.

Aga inimesed tahavad õigustatult teada, kui palju nende investeering on tulu teeninud. Mis erinevus on osakuhinna muutusel, mida pangad kuvavad, ja sinu vara tootlusel? Loe lähemalt meie blogist.

Järgmise sprindi käigus tahamegi lahendada selle probleemi: kuidas kuvada inimesele tema pensioniinvesteeringu tootlust nii, et info oleks talle arusaadav ja kasulik?

Miks sprint?

Tuleva liikmete seas on palju Eesti tipparendajaid. Kui osa meist koguneb ühe laua taha selge ülesandega, leiame kiiresti parima viisi tulemuseni jõudmiseks. Kõik takistused saavad kohe kõrvaldatud, kõik lahendused testitakse kohe päris kasutajatega. Ei mingeid e-kirju ega pikki koosolekuid. Puhas fookus ja fun.

Mida sprindis osalemine sulle annab?

Aitad saavutada, et inimeste säästud teeniksid tulu inimestele, mitte pankadele.

Sinu töö tulemusi märkavad Tuleva asutajatest ja liikmetest visionäärid, kes saavad sulle tulevikus abiks olla.

Tasu töö eest: kanname sinu Tuleva liikmekapitali kontole 2880€ ja paneme selle koos meie pensionifondides kasvava rahaga sulle maailma väärtpaberiturul tulu teenima.

Kuidas kandideerida?

Vaata, kas sinu oskused lähevad kokku meie tech stack-iga.

Vaata, kas Tuleva on sinu jaoks, sest tasu saamiseks pead olema Tuleva liige (kui oledki juba liige, on see osa sulle juba selge).

Tähtaeg on 2. juuli südaööl.

Tõnu ja Jordan räägivad kandidaatidega 3. juulil.

Hiljemalt 5. juulil anname sulle vastuse.

Meie esimene sünnipäevatort

Meie oma tehtud pensionifondidel on täna esimene sünnipäev! Et mõtteid korrastada, panin nädalavahetusel kirja natuke lohiseva kokkuvõtte Tuleva fondide esimesest aastast.

Ära tegime!

Kui aasta tagasi internetipangas nuppu vajutasin, et oma pensionisammas Tulevasse tuua, oli elevus suur. Ja kui liikmed järgi tulid (tegelikult mõned teist jõudsid minust ette), siis ausalt öeldes omamoodi hirmus ka. Mis saab valesti minna? Meil on lollikindlad investeerimisreeglid, kindel depoopank, finantsinspektsioonilt rohelise tule saanud riskijuhtimise kava, vett pidav äriplaan. Aga ikkagi… Kõrvus kajasid ikka veel pankades töötavate sõprade kõhklused: “Eesti on liiga väike, nii madalate kuludega ei saa… Inimesed ei mõtle…”

Täna on meie hüpoteesid kinnitust leidnud. Esiteks, ka Eestis saab teha korralikku pensionifondi madalate kuludega. Isegi kolm panka on meid uskuma jäänud: kes meiega koos koguda ei taha, saab nüüd vähemalt vahetada vana, kõrge tasuga pensionifondi SEB, Swedbanki või LHV indeksifondi vastu. Need on natuke kallimad, aga minu meelest palju paremad kui need, mis Eesti inimestel varem valida olid.

Hüpotees on kinnitust leidnud: Eestis saab teha korralikku pensionifondi madalate kuludega.

Teiseks, Eestis on piisavalt inimesi, kes viitsivad müügiagendi meelitustest läbi vaadata, olgu pangakontoris või kaubanduskeskuses. Lisaks esimesele 3000 liikmele, tänu kellele sai jäädav muutus Eesti pensionifondide turul võimalikuks, on tänaseks veel üle 700 uue liikme õla alla pannud. Lisaks kogub meiega koos pensionit veel üle 3000 inimese, kes pole (veel) ühistu liikmeks astunud.

See on tegelikult päris kriitilise tähtsusega. Mäletate salvräti tagaküljel tehtud arvutust, mille järgi pensionifond peaks olema jätkusuutlik, kui 3000 inimest oma raha kokku panevad? Ja kas te seda mäletate, et meie esimene, vähem kui kaks aastat tagasi paljudele hullumeelsena kõlanud plaan oli tuua fondi valitsemistasu 0,5%le?

Mäletate, et juba sel ajal, kui meie veel ennast fondivalitsejana Finantsinspektsioonile tõestamas olime, tuli juba esimene Tuleva võit. LHV näitas, et on vähemalt sümboolselt Eesti pankadest kõige innovatiivsem ja tõi turule indeksifondi: 0,39% suuruse valitsemistasuga. Mõned Tuleva asutajad juba juubeldasid: oleme oma töö teinud ja võime laiali minna! Mul oli ka hea meel, sest olin ju algul pakkunud just oma sõpradele LHVs, et teeme Eesti inimestele paremad pensionifondid koos. See võit jäi siiski selles mõttes sümboolseks, et LHV on seni väga hoolsalt vältinud oma klientidele uue, soodsa tasuga pensionifondi pakkumist. Kaubanduskeskustes käib küll hirmus sebimine, aga müüakse vanu, kalleid fonde, samal ajal kui indeksifondil on napilt üle 1000 kliendi.

LHV taktikaline samm seadis meie ette küsimuse: tõesti, kas minna rahulolevalt laiali või võtta eesmärgiks teha veel paremini? Aga kui Tulevat pole, kes tagab, et pank aasta pärast käsi ei laiuta: pidime uue fondi kinni panema, sest näete ise – inimestele meeldib ikkagi kõrget tasu maksta…

Tegime endale elu raskemaks: otsustasime alustada kohe madalama tasuga. 0,34%. Seega: meie uus äriplaan eeldas pea kaks korda suuremat fondi mahtu selleks, et olla jätkusuutlik.

Vähemalt 6000 ärksat inimest ja pankade tolmuimeja

See oli üks suur tundmatu. Fondide käivitamise hetkeks me teadsime juba, et natuke üle 3000 inimese, kes pankadest vahemeestele põhjendamatult kõrget tasu ei taha maksta, on Eestis olemas. Nemad olid juba meie liikmed. Aga kas leidub veel 3000?

Ma olin LHV inimestelt kuulnud “pankade tolmuimejast”. Isegi kui sul õnnestub veenda mõni tuhat inimest sinu fondi kasuks avaldust kirjutama, kaovad nad järgmiste kuude jooksul vaikselt ära. Miks? Sest nad on vahepeal sattunud kahe suurpanga – Swedbanki ja SEB kontorisse ID-kaardi sertifikaate uuendama või kodulaenu lepingut sõlmima. Ja teller on nad neile endilegi märkamatult tagasi oma tööandja fondi pööranud.

Mulle õudsalt meeldiks, kui kõik Eesti inimesed koguksid pensionit madala kuluga fondis. Arvan, et kõigil oleks tulevikus natuke parem elu, sest mida rohkem pensioniks kõrvale pandud rahast jääb inimestele, seda paremini läheb majandusel ja seda vähem on sotsiaalseid probleeme.

Aga see on pikk mäng. Pole mõtet kedagi kiirustades võetud allkirjaga Tulevasse meelitada. Parem õpime, kuidas aidata neid, kes tahavad süveneda ja ise otsustada. Kuidas me seda teeme?

Tegelikult on see lihtne: püstita hüpotees > testi > mõõda > paranda või alusta otsast peale. Me oleme veebilehte aastaga neli korda ringi teinud, et see poleks ainult aus ja põhjalik, vaid arusaadav – ka neile, kes pole majandusharidusega andmenohikud. Räägime inimestega. Kui näeme, et kusagil on segadus või vastamata küsimused, mis takistavad Eesti pensionisüsteemi kasutajatel tarku otsuseid teha, selgitame blogis. Kui esimene artikkel ei tulnud piisavalt selge, proovime uuesti. Ja nii edasi.

Ma ei tea, kas otsus keskenduda neile, kellel on piisavalt aega ja eelteadmisi, et kaasa mõelda, on õige. See on elitaarsem kui mulle meeldiks. Võibolla kasvame aeglasemalt kui oleks võimalik.

Minu arvates on see ikkagi ainuvõimalik strateegia. Maailma juhtivad majandusteadlased on ühel nõul, et madalate kuludega indeksifond on enamikule pensionikogujatest parim valik. Aga välkmüügiga toodud klientide raha oleks suurema riski all kui teistel. Suure tõenäosusega teeksid nad hetke ajel enda vara väljavaateid kahjustavaid liigutusi: olgu siis järgmise müügiagendi meelituse või hirmutava ajalehepealkirja peale.

Kui ma vaatan Tuleva aktsiafondi esimese aasta osaku puhasväärtuse kõikumise graafikut, saan sellele veendumusele kinnitust. Passiivne investeerimine on kannatlikele.

Tootlus ja tunded

Meie algus sattus huvitavale ajale. Aasta algul, kui meil veel oma fonde polnud, tegid maailmaturud vahva tõusu. Sellest hetkest, kui esimeste investorite raha Tulevasse jõudis, on turgudel olnud selline vahelduv tõusude ja korrektsioonide aeg. Ei erakordselt hea ega erakordselt halb.

Mu ego paitaks rohkem, kui oleksime saanud fondid avada näiteks aasta varem – siis oleks osaku puhasväärtus olnud kohe vahvalt teistest ees. Aga ma kardan, et siis oleks paljudel tekkinud valed ootused. Selles mõttes on minu meelest olnud alustamiseks hea aasta – meie investorid on saanud ilma põhjendamatu optimismita endale rahulikult selgeks teha, kuidas indeksifond toimib. Et meie vara teeb kaasa kõik maailma väärtpaberituru tõusud, aga ka langused. Et nii töötab dollar cost averaging meie kasuks. Et mida lühem aeg, seda rohkem kipub madalate tasude mõju jääma igapäevaste kõikumiste varju. Et indeksifond annab väga head eeldused pikas plaanis hea tulemuseni jõudmiseks neile, kes suudavad kursil püsida nii headel kui ka halbadel aegadel.

Miks ma üldse meie fondi tootlusgraafikut iga päev jälgin, kuigi tean, et kolme, kuue, kaheteistkümne ega isegi 24 kuu tootlus ei anna mingit infot selle kohta, millist tootlust on fondis oodata? No esiteks muidugi sellepärast, et kontrollida, kas me ikka saavutame seda, mille oleme eesmärgiks võtnud: maailmaturu keskmine tootlus. Teisisõnu, kas meie fondiosaku puhasväärtus ikka käib käsikäes indeksitega, mida meie portfell järgib? Jah. Käib küll.

Aga tegelikult kipun turgude statistikat jälgima sagedamini kui vaja, sest ma olen samasugune nagu enamik inimesi – kannatamatu animal spirit tõstab pidevalt pead. Õnneks ei lase meie investeerimisreeglid talle järgi anda. Investeerime regulaarselt ja hajutame vara maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel. Ma tean, et nii ei jää meie investorite vara käekäik turgude keskmisest kasvust kunagi kaugele maha. Ma ei tea, kas turgudel läheb järgmistel kümnenditel hästi. Ma tean, et seni pole ükski vanadest pangafondidest suutnud oma klientidele maailma keskmise lähedast tulemust saavutada. Ma ei tea, kas leidub mõni Eesti pensionifond, mille klientide vara kasvab tulevikus rohkem.

Ma ei tea, kuidas maailma majandusel järgmistel kümnenditel läheb.

Turgudel garantiisid pole. Tuleva investeerimisstrateegia lähtub juhtivate majandusteadlaste suurandmetel põhinevast analüüsist, mitte illusioonist, et oleme teistest kavalamad.

Peale meie, Tuleva liikmete, on veel vähemalt 3000 inimest, kes on teinud andmetel põhineva otsuse. Kokku kogub Tuleva fondides tänaseks juba üle 6000 inimese. Oleme kasvanud kaks korda kiiremini kui algul lootsime! Iga nädal läheb keegi ikka ära ka, aga meie fondidest lahkujate arv on nii absoluutarvu kui protsendina kordades väiksem kui vanadel pensionifondidel.

Tore on saada tagasisidet näiteks LHV pensionifondide tublidelt müüjatelt, et Tuleva kliendid on keskmisest palju teadlikumad. Mitmed liikmete seast on omakorda rõõmustanud, et Tuleva kliendid jäetakse kiiresti rahule, sest müügipsühholoogia neid niikuinii ei peibuta.

Kirss tordil: Tuleva fondid on juba jätkusuutlikud

6000 Tulevas pensioni koguvat inimest pole niisama ümmargune number. Kui esimesed 3000 Tuleva liiget tegid Tuleva fondide sünni üldse võimalikuks, siis järgmised 3000 inimest, kes veel tänaseks oma II samba Tulevasse on toonud, tõid Tuleva fondide tulud kuludega tasakaalu.

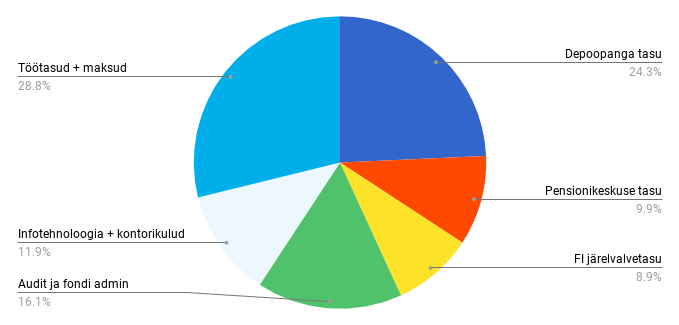

Selle aasta jaanuaris-veebruaris kulus valitsemistasu, mida me kõik oma raha eest hoolitsemise eest Tulevale maksame, järgmiselt:

Päris tore sünnipäevatort. Kulude proportsioonid on üsna sarnased sellele, mida ma kunagi ümbriku tagaküljel Tulevat alustades mõtlesin.

Rohkem kui arvasin, on kulunud IT-arendusele. Kõik, kes on kaasajal ettevõtet teinud, muigavad siin teadvalt: IT maksab alati rohkem kui algul ette kujutad. Aga ma olen veendunud, et kui meil oleks veel paremini toimiv riiklik pensioniregister, saaks kõik Eesti pensionifondid hoida pensionikogujate raha ja aega kokku.

Riik võiks ka üle vaadata, kui palju inimeste raha läheb fondivalitsejatel nö kohustuslikele teenustele, ja mõelda depooteenuse avamisele rahvusvahelisele konkurentsile. Tuleva depoopank on Swedbank – väga hea partner meile ja põhjalike läbirääkimiste tulemusena on Tuleval minu teada ka Eesti pensionifondidest soodsaim depootasu. Aga ma arvan, et suured rahvusvahelised teenusepakkujad lisaks ka kohalikele tegijatele efektiivsust.

Veel üks kirss: esimene mastaabisääst

Tuleva idee on hästi lihtne. Koos saame kaasaegseid tehnoloogiaid kasutades teha oma rahaga asju, mille jaoks 15 aastat tagasi oli vaja panka vahemeheks. Me teame, et üksi ei saa meist keegi teha omale paremat pensionifondi. Ja me teame, et maailma mastaabis on ka kõige suurem Eestis tegutsev Skandinaavia pank väikene tegija. Kui mõni tuhat inimest eesmärgipäraselt koos tegutsevad, on meile suures osas saadaval umbes samasugused mastaabisäästud nagu sellele pangalegi.

Esimene väike võit mahu kasvust on meil juba käes – alates 1. aprillist langeb meie aktsiafondi kogukulu kuue protsendi võrra tänu sellele, et BlackRock nõustus meie jaoks alandama meie portfellis olevate fondide tasusid. (1)

Tahame rohkem kirsse. Seadused paremaks

Mastaabisääst hoiab meile raha kokku. Tuleva ettepanekud seaduste paremaks muutmiseks on ka selleks, et hoida meie raha kokku. Et saaksime oma tänastest säästudest tulevikus maksimaalse tulu. Esimesed, lihtsamad asjad on täna juba rakendust leidnud.

Eesti inimesed hoidsid möödunud aastal kokku ligi 1,5 miljonit eurot tänu sellele, et meie ettepanekul keelati kõrged pensionifondi väljumistasud. Meie, Tuleva liikmed, säästsime sealhulgas oma pensionisammast Tulevasse tuues kokku 300 000 eurot. See kokkuhoid on meist igaühe pensionikontol, kus see aastate jooksul tulu saab teenida.

Madalad tasud ei ole veel Eesti inimestele kokku eriti suurt võitu toonud, sest pensionifondide keskmine püsib kõrgel – möödunud aastal 1,22%. Võrdle kasvõi Tuleva ja SEB indeksifondi 0,5% tasuga – loe siit lähemalt, mida see pealtnäha väike erinevus sinu pensionivaraga aastate jooksul teeb. Skandinaavias jäävad pensionifondide tasud pigem 0,1-0,2% tasemele.

Eesti inimesed maksid 2017. aastal fondivalitsejatele üle 40 miljoni euro tasudeks – see on vähemalt 30 miljonit liiga palju. Loodetavasti on need numbrid riigi otsustajate silme ees, kui nad kevadel pensionifondide tasude analüüsi juurde asuvad, nagu möödunud aastal lubatud.

Miks suurem osa inimestest siis ise ei vali neid fonde, kus tasu on väiksem? Minu kogemus sadadest vestlustest on see, et paljud ei taha kohustuslikule pensionisambale oma tähelepanu raisata, sest ”nagunii sealt midagi kätte ei saa.” Meie ettepanek väljamaksete süsteemi reformiks kogus kiiresti üle kahe tuhande toetusallkirja ja esimene riigikogu komisjonide istung sellel teemal on ka peetud. Loodan, et lähinädalatel saadavad riigikogu rahandus- ja sotsiaalkomisjonid ettepaneku toetajatele juba konkreetse tegevusplaani, kuidas nad seda küsimust lahendama asuda plaanivad.

Mis edasi?

Olen veendunud, et nendel, kes koguvad pensionit Tulevas, on väga head võimalused saada oma tänastest teise samba säästudest tulevikus rohkem kasu. Turud, nagu elugi, on täis ootamatusi, mis kõik pole rõõmsad üllatused. Aga edumaa on meil olemas ja eeldused tänaseks testitud.

Ja me teame ka seda, et teine sammas üksi ei tee kedagi rikkaks – ei panga ega Tuleva pensionifondis. See on meie järgmine küsimus: kuidas aidata Tuleva liikmetel saada ka oma muudest säästudest jätkusuutlikul viisil maksimaalne kasu?

(1) Graafikul on kujutatud kogukulu ehk “jooksvad kulud”. Kogukulu näitab, kui suur osa pensionikoguja varast kulub igal aastal investeeringuga seotud tasudele. See sisaldab lisaks pensionifondi valitsemistasule ka allfondide tasusid ja tehingukulusid.

Kuhu kaob naiste pension?

Eesti meeste ja naiste pensionide erinevus kasvab lähikümnenditel järjekindlalt edasi. See tähendab, et täna tööl käivaid naisi ootab täiskasvanuelu teises pooles palju vaesem elu kui mehi.

Lühidalt:

Täna tööl käivaid naisi ähvardab pensionieas vaesusrisk rohkem kui mehi.

Mehed on kogunud pensioni teise sambasse keskmiselt ligi 30% rohkem raha kui naised.

Kõige ebavõrdsemas positsioonis pensioni kogumises on praegu 40nda eluaasta lähedale jõudnud naistel.

Soolist ebavõrdsust tuleb ausalt käsitleda kui ühte tänase pensionisüsteemi olulistest puudustest.

Artikli lõpus anname mõned soovitused, mida iga naine saab teha, et ennast võrdsemasse olukorda seada.

Eesti palgalõhe püsib euroliidu suurim, ehkki mõni päev tagasi avaldatud uuringust selgus, et väheneb siiski tasapisi. Aga palgalõhe paisub veel sügavamaks pensionilõheks ja isegi kui juhtuks ime ja palgad peaksid lähiaastatel võrdsustuma, siis juba tekkinud ebavõrdsus tähendab, et pensionilõhe jääb veel pikaks ajaks püsima.

Küsisime Pensionikeskuselt koondinfo naiste ja meeste kohta, kes koguvad kohustuslikku kogumispensionit ehk kellel on pensioni teine sammas. Saadud andmed on muidugi isikustamata.

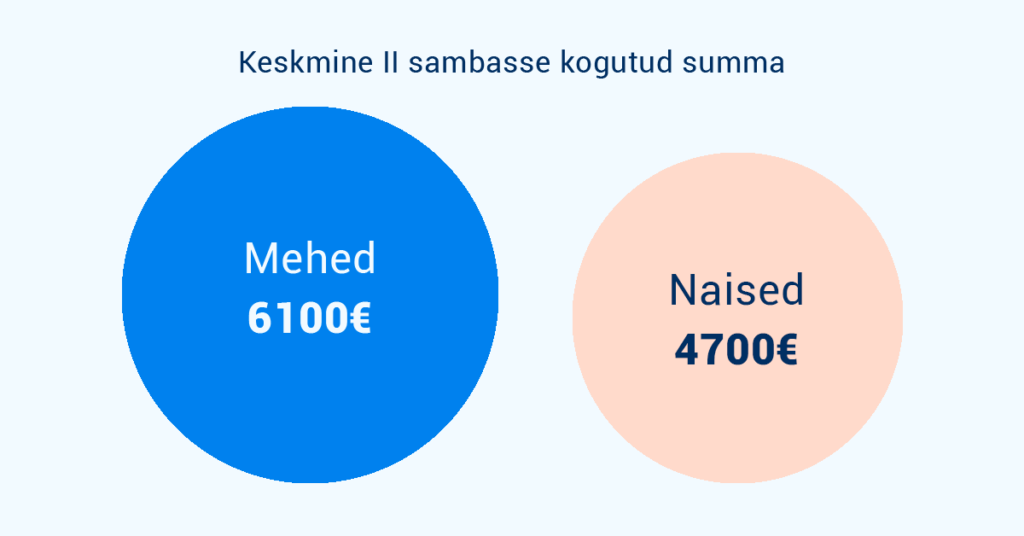

Andmetest oli näha, et palgalõhe tõttu on meestel pensionivara rohkem kui naistel – see oli ootuspärane. Kuid pensionide erinevus on palgalõhest suurem. Mehed on kohustuslikku pensionisambasse kogunud keskmiselt 6100 eurot, naised aga ainult 4700 eurot. (Keskmine kõigi pensionikogujate lõikes on 5400 eurot). Meestel on pensionivara keskmiselt ligi 30% rohkem kui naistel.

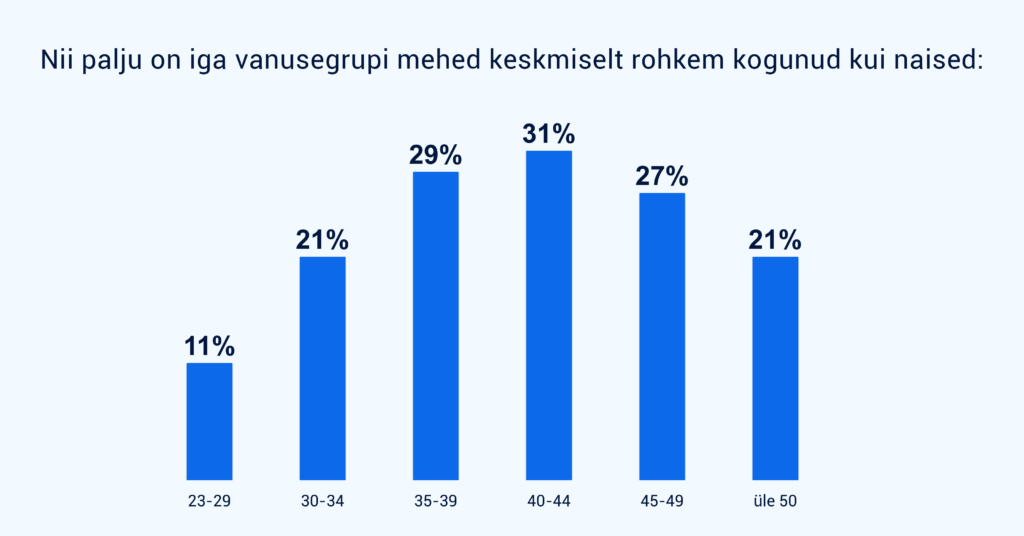

Vaatame lähemalt, mis hetkel vahe suureneb.

Täna on kõige ebavõrdsemal positsioonil 35- kuni 49-aastased naised, aga tulevikus kasvab ebavõrdsus ilmselt pensionieani.

Graafik näitab, mitu protsenti on igas vanusegrupis mehed oma pensionikontodele rohkem vara kogunud kui naised. Tänaste noorte tööelu alguses on vahed suhteliselt väikesed – see annab ehk lootust, et palgalõhe on vähenemas? Siiski on alla 30-aastastel meestel ikkagi juba kogutud keskmiselt üle kümnendiku võrra pensionivara rohkem kui naissoost eakaaslastel. See on noortele naistele halb uudis, sest eriti just kogumisperioodi alguses tekkiv mahajäämus süveneb ajaga – vähem säästetud eurod ei teeni järgmistel aastakümnetel tulu.

Me näeme ka, et üle 30-sed naised on kogunud juba üle viiendiku võrra vähem vara kui sama vanad mehed. Ja 40nda eluaasta ümber on lõhe kärisenud juba üle 30%.

Iga inimese pensionivara mõjutavad erinevad tegurid ja järgmine põlvkond ei pruugi käia sama mustri järgi. Aga graafikut vaadates võib siiski märgata murdekohti, mis võiksid pensionilõhe süvenemist seletada.

Vanus 23-29

Esimesed käärid tekivad juba tööelu algul. Palgalõhe põhjuseid on palju analüüsitud – ebavõrdsest kohtlemisest erinevalt väärtustatud ametite valikuni. Lisaks on 20ndates eluaastates suur osa naistest teatud perioodi juba lapsehoolduspuhkusel.

Alates 2013. aastast maksab riik sel ajal ühe lapsevanema teise pensionisambasse 4% keskmisest palgast. (Seda miskipärast ainult siis, kui lapsevanem märkab vastava avalduse kirjutada.) Lapsega kodus olles saab keskmist palka teeninud vanem (sagedamini ema kui isa) pensionifondi kolmandiku võrra vähem makseid kui tavaliselt – tavapärase 2+4% mudeli asemel ainult 4%. Kõrgemapalgalised naised kaotavad veel rohkem. (NB! Loe 2024. aastast kehtima hakanud II samba reformi kohta, mis lubab 2% asemel II sambasse suunata kuni 6% brutopalgast, kusjuures riik lisab 4%).

Vanus 30-39

Enne 2013. aastat lapsehoolduspuhkusel olnud naistele ei maksnud riik teise sambasse mitte midagi, mis tähendas ajutist sissemaksete peatumist. See võib olla üks põhjus, miks 30ndates aastates naiste positsioon on hüppeliselt halvenenud – nende pensionimaksetes on auk, mis sõltuvalt laste arvust võib küündida viie aastani või enamgi. Sellise katkestuse kahjulikku mõju on hiljem väga raske tasa teha. Makseid vabatahtlikult suurendada ei saanud varem ega saa praegugi. Hiljem järgi jõuda on raske – vahepeal on järjepidevalt pensioni kogunud meeste vara turgudel juba neile edumaa loonud.

Vanus 40-44

Tänaseks 40ndatesse jõudnud naiste pensionikontol on peaaegu kolmandiku võrra vähem raha kui meestel. Et omavanused mehed “kinni püüda”, peaks naine nüüd hakkama teenima mitu korda suuremat palka või peaks nende pensionifond saavutama kordades parema tootluse. Tegelikus elus on aga lastega kodus oldud aeg tihti teinud karjääri augu ja pigem kipub palgakasv pidurduma.

Vanus üle 50

Tänased pensionisambad käivitusid 2002. aastal. Praegused üle 50-aastased olid selleks ajaks juba enamasti lastega kodust tagasi ning naistel ja meestel oli pensionikogumise mõttes võrdsem seis. Tänu sellele pole siin vanusegrupis vahe nii karjuv, aga on üsna kindel, et tulevikus pensionilõhe pensioniea lähenedes enam ei kahane, vaid kasvab kindlalt.

Mida see rahas tähendab? Teeme mõned eeldused. Oletame, et eesti keskmine palk kasvab aastas 3%. Oletame, et turgude tootlus on 5% aastas. Statistikaameti andmetel oli 2016. aastal meeste keskmine kuupalk 1342 eurot ja naistel 1052 eurot (vanusegrupp 25-49). Sel juhul kogub keskmine täna 35-aastane mees pensionile jõudmise ajaks oma pensionisambasse 113 000 eurot ja keskmine 35-aastane naine ainult 86 000 eurot. Sisestades need summad Pensionikeskuse kalkulaatorisse, saame teada, et keskmine mees saaks teisest sambast kuni 502 eurot kuus (lisaks esimesele sambale). Keskmine naine peab leppima 395 euroga.

Kõigile tööl käivatele täna 35-aastastele ja noorematele on teise pensionisambaga liitumine Eestis kohustuslik. Sellega on juba üks suur asi korras: enamus naisi (ja ka mehi) paneb midagigi kõrvale. Siiski on inimesi, kes ei teeni palgatulu, ja naiste seas on neid rohkem.

Suurem probleem on pensionilõhe seisukohalt see, et isegi hea tahtmise korral ei saa naised koguda teise sambasse rohkem kui seadusega määratud 6% brutopalgast. Kui palk on väiksem, koguneb pensionisambasse ka vähem. Tulevas oleme seisukohal, et teine pensionisammas tuleks avada täiendavateks vabatahtlikeks sissemakseteks. Peab küll arvestama, et väiksema palga juures on raske piisavalt lisaks säästa.

Kõige tõhusama tulemuse annaks pikas plaanis muidugi palgalõhe juurpõhjustega tegelemine. Valdkonniti erinevad palgad (kosmeetikapoe müüja vs autopoe müüja), erinevas tempos edutamine (naisjuhtide vähesus), vanemapuhkusega tekkiv karjääri- ja pensionimaksete lünk ja naiste poole kaldu tasustamata töö hulk (kodutööd, hoolduskohustus) on vaid mõned neist.

Keskmise 45-aasta pikkuse karjääri jooksul piisab isegi 1-2%lisest palgavahest, et kogunenud pensionivara erinevus ulatuks kokkuvõttes tuhandetesse või isegi kümnetesse tuhandetesse eurodesse. Lisaks on vanemapuhkuse tõttu tekkiv mitmeaastane vähendatud sissemaksete periood väga valusate tagajärgedega.

Pensionilõhe on seega omaette süsteemne probleem – eriti arvestades, et naiste oodatav eluiga on pikem. See tähendab, et madalama pensioniga tuleb kauem elada. Lootma ei saa jääda ka sellele, et abikaasa kõrgem pension toetab – meeste oodatav eluiga on lühem ja kui pensionileping on juba sõlmitud, pole teise samba vara enam pärandatav. Naised, me peame täna aktiivselt mõtlema, kuidas ennast tulevikus ähvardava vaesusriski eest kaitsta.

Mida teha?

Teine pensionisammas räägib ainult osa loost. Naisi ootab ka väiksem riiklik pension ja madalama sissetuleku kõrvalt säästes on keerulisem muud arvestatavat vara koguda. Meie, Kristi ja Mari pole sotsiaalteadlased – kindlasti oskaks eksperdid neid andmeid paremini analüüsida. Aga veendusime küll, et soolist ebavõrdsust tuleb ausalt käsitleda kui ühte tänase pensionisüsteemi olulistest puudustest.

Vahepeal saab igaüks meist läbi mõelda, mida saame ise teha, et ennast võrdsemasse olukorda seada.

Siin on mõned ideed, mida iga naine täna ette võtta saab:

1. Vaata läbi müügiagentide ja pangatellerite meelitustest ja vali ise selline madala kuluga pensionifond, mis annab sulle head eeldused oma varale hea tootluse saavutamiseks. Fondi tasudel on suurem mõju kui arvad. Vähem makstes lood omale teiste ees edumaa, mis võib su pensionilõhe tasa teenida – selline pisike pensionihäkk, mis midagi ei maksa.

2. Säästa võimalusel lisaks kohustuslikule pensionile igal aastal veel vähemalt 5-10% või ideaalis isegi 20% sissetulekust, et olla tulevikus teistest sõltumatu. Kasuta seejuures võimalust koguda maksueelisega kolmandasse pensionisambasse. Tulevas käivitame peatselt koos kogumiseks päris oma ühise III samba pensionifondi. Seniks on Tuleva töötajate kolmas sammas LHV Indeks Pluss fondis – see on meie arvates hetkel ainus mõistlike kuludega kolmanda samba fond Eestis.

3. Räägi kodanikuna kaasa, et pensionisüsteem tervikuna muutuks õiglasemaks ja kaitseks paremini inimeste, mitte eelkõige pankade ja kindlustusseltside huve. Loe, milliseid lahendusi Tuleva on välja pakkunud ja astu Tuleva liikmeks. Tänase seisuga on ka meie liikmete seas miskipärast veel mehi rohkem kui naisi (umbes 60/40).

Mari Kuhi on Tuleva Fondid AS juhatuse liige.

Kristi Saare on Tuleva kogukonnajuht ja Naisinvestorite klubi eestvedaja.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.