Kohus otsustas Tulevale määratud trahvi mitmekordselt vähendada

Aasta alguses pöördusime kohtusse, et vaidlustada Finantsinspektsiooni otsus määrata Tulevale teavitustegevuste puudujääkide eest 100 000 euro suurune trahv. Kohus leidis, et reklaamides oli puudujääke, kuid et Tuleva süü on väike. Nii vähendati trahvi 17 500 euroni.

Pensionifondi teavitus peab olema arusaadav igaühele

Vaidluse käigus analüüsis kohus põhjalikult pensionifondide reklaamidele esitatavaid nõudeid. Kohus rõhutas otsuses, et pensionifondide reklaamid peavad olema mõistetavad ka väga madala finantsteadlikkuse ja ettevalmistusega inimestele.

Kohus leidis, et meie 2023. aasta juulis tehtud postitused ei vastanud sellele kriteeriumile. Kohus tuvastas meie tegevuses kolm viga.

Esiteks, finantsteenuse reklaamidele tuleb lisada üleskutse tutvuda selle tingimustega ning pidada nõu asjatundjaga. Pensionifondide reklaamimisel tuleb lisaks avaldada info, kus on võimalik tutvuda prospekti ja põhiteabega. Mõningatel meie postitustest olid need üleskutsed nähtavad alles pärast “Vaata lisaks” nupu vajutamist. Kohtu hinnangul võisid seetõttu inimesed valida pensionifondi kergekäeliselt, otsust kaalutlemata. (1)

Teiseks leidis kohus, et mõned meie reklaamid võisid olla eksitavad. Kasutasime postitustes lauset “Ainsana aus statistika”. Mõne postituse juures oli lause mõtet selgitatud: pensionifondide võrdlemisel sageli moonutatakse fondide tootluseid, kuid Tuleva näitab tootlust alati õigesti. Meie rakenduses on näha inimese personaalset tootlust aasta baasil. Avaldasime selle kohta ka blogipostituse. Ent mõnede selle sõnumiga postituste juures lisaselgitust polnud. Kohus leidis, et ilma lisaselgituseta reklaamid polnud tarbijale arusaadavad.

Kolmandaks, üks meie postitus võis kohtu hinnangul mõnele inimesele anda näilise tootluse garantii. Kasutasime lauset „Säilita oma pensionivara tootlikkus ja vali madala tasuga indeksfond“. Meie eesmärk oli selgitada, et tasud võetakse pensionifondi tootlusest maha ning et kogujal tasub eelistada madala tasuga fonde. Kohus leidis, et see on oluline ja investori huvi silmas pidav mõttekäik, kuid see ei pruugi olla kõigile kogujatele arusaadav.

Täna Tuleva selliseid postitusi enam ei avaldaks. Vahetult pärast postituste avaldamist täpsustasime Tuleva teavitustegevuse reegleid, et see vastaks nõuetele ja oleks igaühele arusaadav. Samuti loobusime teavitustegevuses väliste teenusepakkujate kasutamisest, et telefonimängus ei läheks midagi kaduma. Praegu vaatab iga teavituse läbi mitu inimest. Loodetavasti on tulemusi ka näha.

Võtame õppetunnina kohtuotsusest kaasa rõhutuse, et meie teavitus peab olema arusaadav igaühele. Finantsmaailm on keeruline ning inimeste eelteadmised väga erinevad. Tuleva põhikiri paneb meile ülesande muuta pensionikogumine teavitustegevuse abil arusaadavaks ja laialt levinud tegevuseks. Edaspidi peavad meie sõnumid olema veelgi lihtsamad ja arusaadavamad. Meie meelest ei muuda teavitust arusaadavaks väikeses kirjas avaldatud hoiatustekst, vaid igaühele arusaadav peab olema teavitus ise.

Jätan selle järgmiseks blogipostituseks, et kuidas see väikeses kirjas üleskutse tutvuda fondi dokumentidega või pidada nõu asjatundjaga, tegelikult inimeste huve kaitseb. Me ju teame, et fondide dokumendid on kirjutatud juristidele ja erapooletuid asjatundjaid pole enamikul inimestest kusagilt võtta.

Tuleva III samba fond sai viieaastaseks

Meil, kes me Tulevas kogume, on põhjust uhke olla: viie aastaga oleme aidanud nii iseennast kui ka paljusid teisi Eesti inimesi rohkem tulevikuks säästma. Lisaks II samba tasude allatoomisele, oleme aidanud ka III samba inimeste jaoks tööle panna.

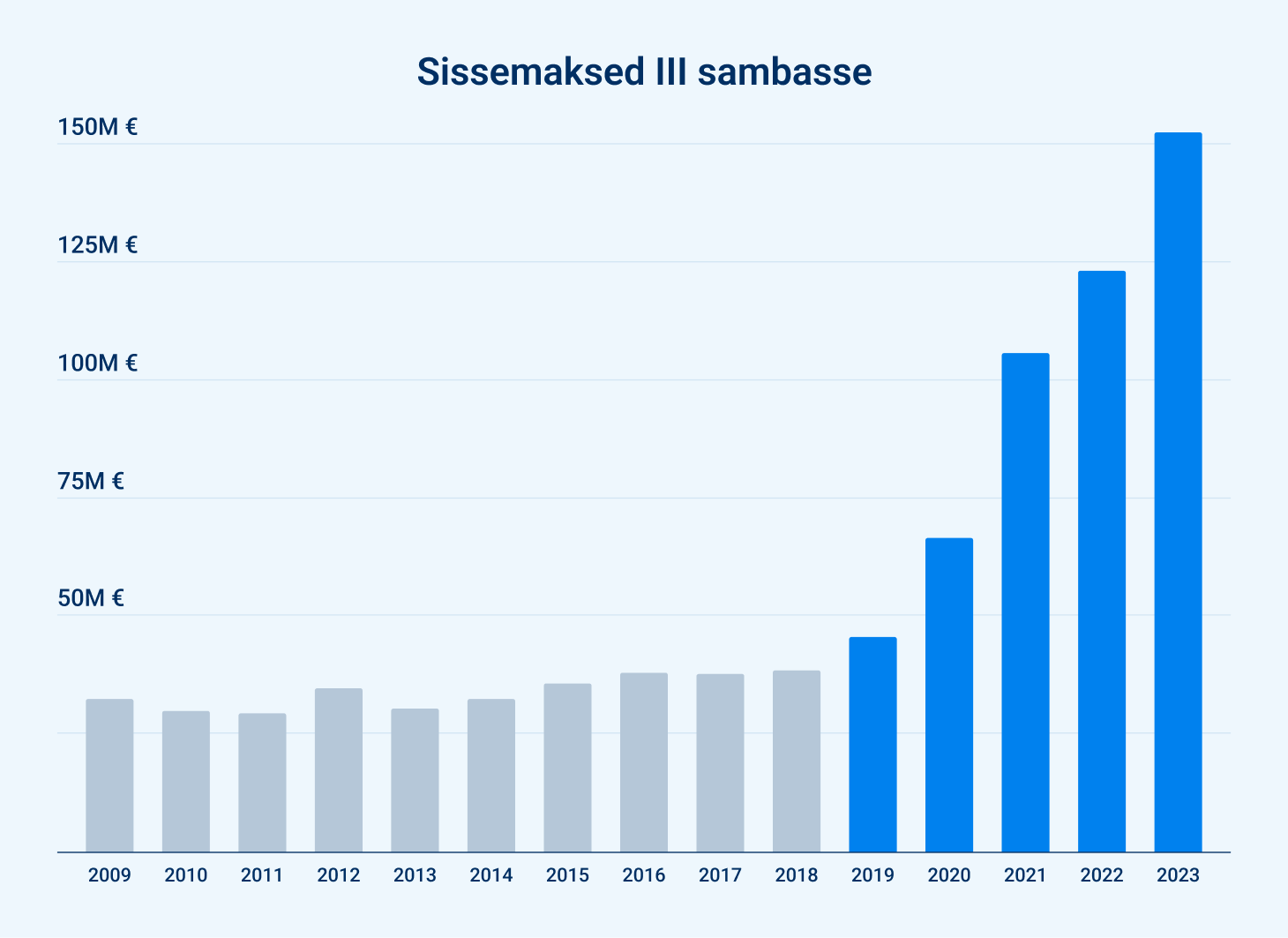

Enne Tuleva III samba fondi avamist 2019. aastal tegi vaid veidi üle 60 000 inimese III sambasse sissemakseid, kokku umbes 38 miljonit eurot. Teisisõnu – vaid üks kümnest palgasaajast kandis oma III sambasse keskmiselt 50 eurot kuus.

2023. aastal tegi sissemakse ligi 120 000 inimest, kokku 152 miljoni eurot. Seega kogub nüüd juba iga viies palgasaaja oma tuleviku heaks regulaarselt raha ning keskmine III samba sissemakse on viie aastaga tõusnud üle kahe korra.

Alates 2019. aastast, kui tegime oma III samba fondi, on Eesti inimesed hakanud päriselt rohkem säästma, kasutades selleks III samba näol ära maksusoodsa võimaluse. Allikas: Pensionikeskus.

Võib öelda küll, et äratasime üheskoos III samba varjusurmast üles ja panime ta päriselt kogujate jaoks tööle.

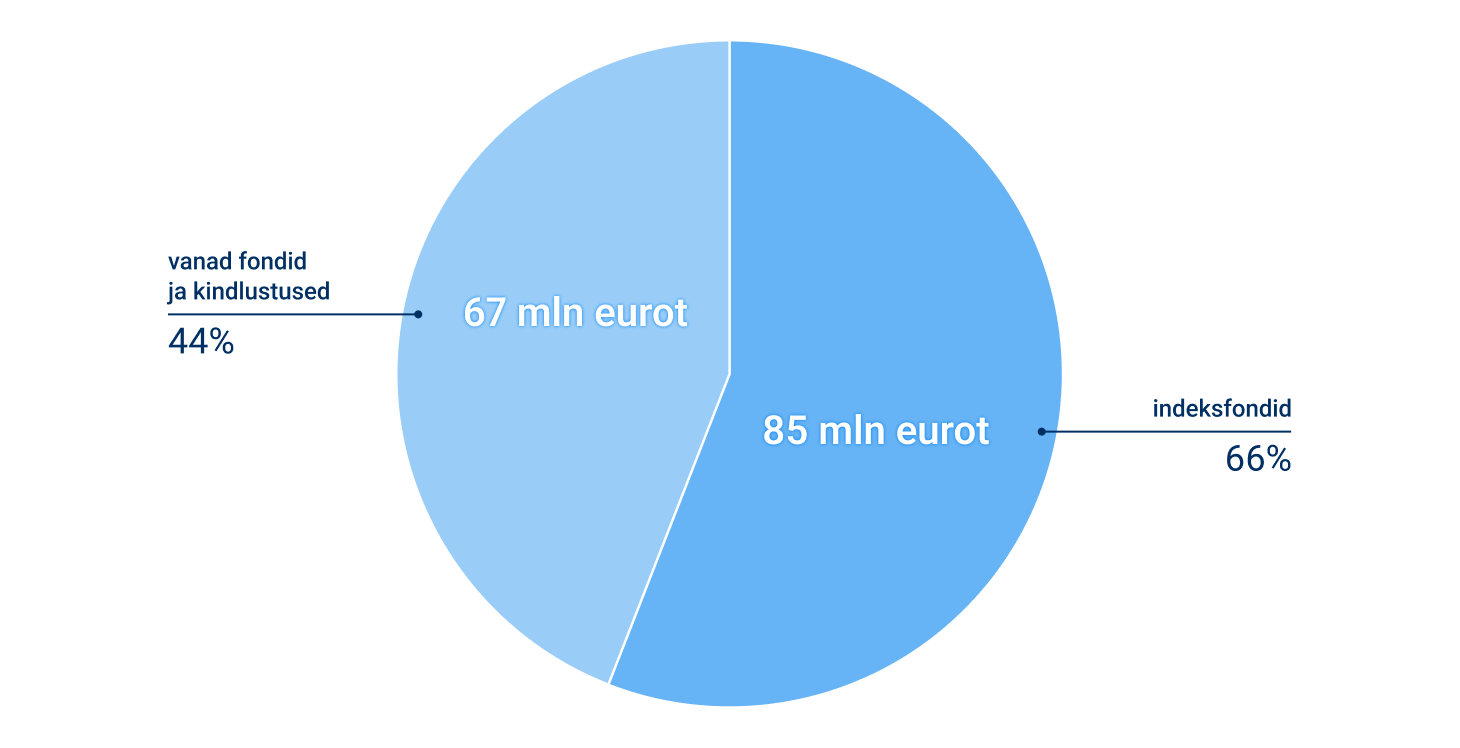

Enamik rahast läheb kasvama madala kuluga indeksfondi

Lihtsustatult võib öelda, et suurem osa III samba sissemaksete kasvust on tulnud Tuleva ja meie eeskujul loodud pankade indeksfondide kasvust. See on väga hea uudis kahel põhjusel.

Graafikul on III samba sissemaksete jaotumine 2023. aastal. Allikas: Pensionikeskus.

Esiteks, just indeksfondis on kogujate rahal kõige parem võimalus saavutada hea pikaajaline tootlus. Just selline tootlus, mis ei jää maha inflatsioonist ja maailmamajanduse kasvust, nagu vanades pensionifondides on seni jäänud. Nii ongi III sambas kogujate vara teeninud kasumit keskmiselt pea kolmandiku võrra rohkem kui II sambas, kus indeksfondide osakaal on endiselt veel väike. (1)

Teiseks, indeksfonde ei müüda kaubanduskeskustes ega pangakontorites, mis tähendab, et inimesed on suutnud ise teadlikult valikuid teha, kui toode on arusaadav ja usaldusväärne.

Kuigi maksusoodustus oli III sambal ka enne Tuleva fondi loomist, on just meie ja teised indeksfondid aidanud inimestel paremini mõista selle kasulikkust. Tundub ju elementaarne kasutada maksusoodustusega investeerimisvõimalus enne ära, kui hakata raha mujale paigutama. Ja riik on teinud otsustamise lihtsaks: kui enne detsembri lõppu raha III samba fondi ei pane, jääd selle aasta maksusoodustusest ilma.

Ometigi oli vaja inimeste enda algatust, et sõna III samba kasulikkusest hakkaks laialt levima. Oleme tänu võlgu nii investorkogukonna eestkõnelejatele kui ka tuhandetele Tuleva liikmetele, kes kodus, tööl või sõprade ringis on aidanud teistel neid eeliseid lihtsalt ära tunda.

Suur tänu kõigile ja palju õnne sünnipäevaks!

Selle kohta, et indeksfondides on parem võimalus saavutada hea pikaajaline tootlus, on tõestust järjest rohkem, siia lehele oleme koondanud hulga viiteid. II ja III samba keskmise tootluse andmed pärinevad Rahandusministeeriumi statistika ülevaatest (avaldatud Pensionikeskuse lehel).

Kuidas kasvatada jõukust ja kaitsta oma vara inflatsiooni eest?

Viimaste aastate kiire hinnatõus pole kellelegi uudis. Kirjutasin Delfis, kuidas vaatamata inflatsioonile säilitada oma säästude ostujõudu ja kasvatada jõukust ning avaldan loo ka Tuleva blogi lugejatele.

Kirjutasin kord Laurast, kes keskmise palgaga kogub pensionisammaste abil miljoni eurot. Sain selle peale mitmelt inimeselt skeptilise küsimuse: „Palju see miljon eurot näiteks 20–30 aasta pärast ikka väärt on?”. Suure tõenäosusega ongi miljon siis vähem väärt kui täna. Ent sageli unustakse, et üsna kindlasti on tulevikus paremal järjel see, kes on järjepidevalt kogunud kui see, kes seda teinud pole. Seepärast: kogumine on parem kui mittekogumine.

Parim kaitse inflatsiooni vastu on pikaajaline kõrgem tootlus

Üks kõige mõistlikumaid viise oma vara inflatsiooni vastu kaitsta on suunata igal kuul tükike oma sissetulekust laialt hajutatud maailma börsiettevõtete portfelli. See on lihtsam, kui arvad ning selleks ei pea kulutama lugematu arv tunde ettevõtete analüüsimisele. Artikli lõpus jagan oma retsepti.

Aga enne, miks just aktsiad, mitte näiteks riigi võlakirjad või pangahoius, mis on justkui kindlamad viisid nii oluliste säästude hoidmiseks? Sest võlakirjad ja hoiused ei paku kaitset inflatsiooni eest. Aktsiad on osalus reaalsete ettevõtete äris ja varades, mille väärtus kasvab pika aja jooksul koos inflatsiooni ja majanduskasvuga.Aktsiainvesteeringud ei taga, et sinu vara tootlus ületab inflatsiooni igal aastal, aga maailma finantsturgude ajalugu annab head kindlust, et hästi hajutatud aktsiaportfell on parim viis oma vara väärtuse pikaajaliseks kasvatamiseks.

Langused on tõusude kõrval aktsiaturu loomulik osa – on selge, et ühel hetkel peavad aktsiaturud ka langema. Pea võimatu on aga ennustada, millal see juhtub. Ka rekordkõrged hinnad aktsiaturgudel ei ennusta ette langust. Samas pole investeerimist edasi lükates võimalik saada osa käimasolevast turu tõusust. Tuntud fondijuht Peter Lynch on öelnud, et investorid on kaugelt rohkem raha kaotanud langust oodates kui langustes endis.

„Ära otsi nõela heinakuhjast, vaid osta terve kuhi”

See ütlus pärineb indeksifondide loojalt Johv Bogle’lt, mis võtab kokku lihtsa reegli, kuidas tagada, et sinu vara oleks investeeritud nendesse tööstusharudesse ja riikidesse, mis kasvavad kõige kiiremini.

Selleks suuna tükike oma sissetulekust indeksfondi, kus investeeritakse sinu raha tuhandete suurimate ettevõtete aktsiatesse. Nii tagad, et väike tükk sinu rahast on järgmise NVidia või mõne kiirelt kasvava riigi aktsiates.

II sambasse lähevad sissemaksed enne tulumaksustamist ning III samba sissemaksetelt maksab riik igal aastal kevadel deklaratsiooni esitades tulumaksu tagasi, kui sissemaksed ei ületa 15% sinu brutosissetulekust (või summa pole suurem kui 6000 eurot).

Seepärast tasub II ja III sammas raamistada enda jaoks ümber: need on investeeringud, mis tänu maksueelisele pakuvad vinget võimendust.

Lubatud retsept vara kasvatamiseks

Peamine risk tulevikuks kogumisel on see, kui madala tootluse tõttu koguneb sulle liiga vähe. Inflatsioon suurendab seda riski veelgi. Kui sinu vara tootlus jääb pikaajaliselt inflatsioonile alla, nagu ta seni mitmes Eesti pankade vanades pensionifondides on jäänud, koguneb sul tulevikuks vähem raha, kui sa kõrvale panid.

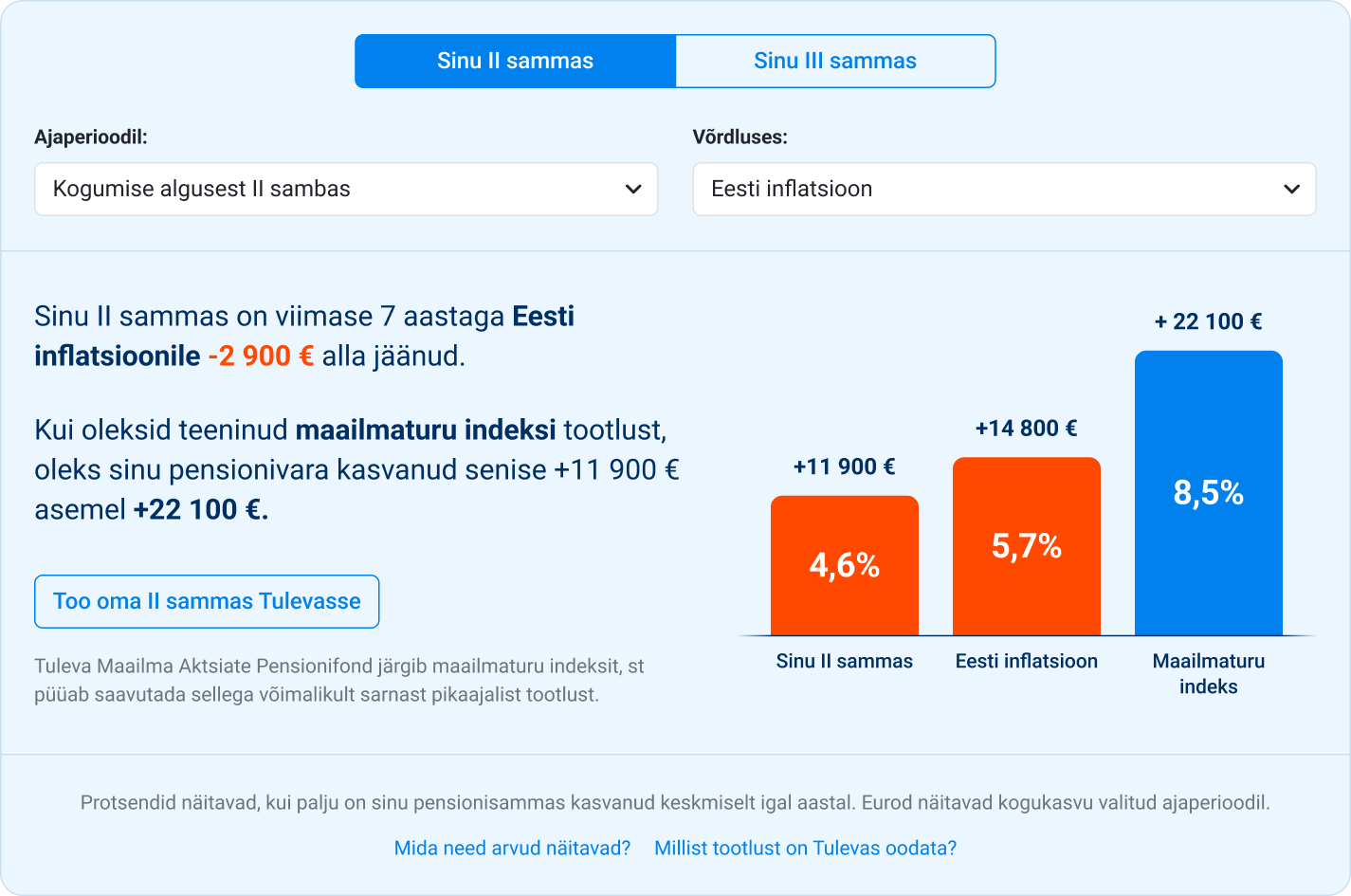

Veendu ise: logi sisse oma pensionikontole ja võrdle oma II ja III samba tootlust Eesti inflatsiooniga, Eesti teiste pensionifondide tootluse ning maailmaturu keskmise tootlusega.

Logides Tuleva kaudu oma pensionikontole sisse, saad võrrelda, kuidas läheb sinu II ja III sambal võrreldes Eesti inflatsiooni, maailmaturu indeksi, aga ka Eesti keskmise pensionifondiga. Sisse saavad logida kõik, sa ei pea selleks Tulevas koguma. Kui sinu pensionifondi tootlus jääb pikemaajaliselt inflatsioonist ja maailmaturu indeksist maha, on viimane aeg valida kogumiseks parem fond. Pilt on illustratiivne.

Ma ei teeskle, et oskan tulevikku ette ennustada. Ma ei tea, milline saab olema inflatsioon ja kui suureks kujuneb aktsiaturgude tootlus. Küll aga tean seaduspärasusi, mis aitavad mul ja veel rohkem kui 70 000 Tulevas kogujal kindlusega tuleviku jaoks raha koguda.

Need seaduspärasused on:

Alusta varakult ja säästa regulaarselt nii headel kui halbadel aegadel.

Vali madalate tasudega maksimaalselt aktsiatesse investeeriv fond ja ära pööra tähelepanu lühiajalistele kõikumistele.

Sellisel viisil kogudes on kõige suurem tõenäosus, et saavutad pika aja jooksul hea tulemuse. Et asi oleks puust ja punane: mida me sihikindlate kogujatena teeme?

Igal kuul läheb meie palgast automaatselt 6% (2% oma panus ja 4% riigilt) II samba madala tasuga indeksfondi.

Uuest aastast säästame II sambasse veelgi rohkem, sest nüüd saab tõsta oma sissemakset kuni 6% peale. Peaaegu märkamatult suurendame nii oma igakuist säästu

Teeme regulaarseid makseid madala tasuga III samba fondi. Siin kalkulaatoris arvutasime välja, kui palju meil tasub sissemakseid teha, et saada maksuvõitu. Et kogumine oleks lihtsam, oleme seadistanud III samba püsimakse.

Ära maksa oma III samba vara kindlustuslepingu tasudeks

Vaatasin läbi mitme Tuleva liikme näited nende III samba kindlustuslepingutest ja mulle avanes üsna nukker vaatepilt. Inimesed on 20 või enam aastat kogunud garanteeritud 4% tootlusega, aga tegelik tulemus on sellest oluliselt kehvem. Ma kahtlustan, et kindlustuslepingus kogujatel jäi eelmisel aastal saamata mitu miljonit eurot kasumit, mida kindlustusselts oli neile justkui garanteerinud.

Iga valdkonna toodete ja teenuste kohta kehtib sama tõsiasi: kui tasu pole selgelt näha, on see tõenäoliselt kõrge. Kindlustuslepingute tingimused pole avalikud, need on keerulised ning neid on aegade jooksul sõlmitud väga erisuguseid

Mida kõrgem on tasu, seda kehvem on tulemus – seda näitab maailma finantsturgude statistika. See pole juhus, sest iga euro, mida lõpuks tasudeks maksad, vähendab sinu kasumit.

Veel mõned aastad tagasi oli täpselt sama lugu pensionifondidega – fondivalitsejad küsisid igasuguseid tasusid, ent täielik teave nende kohta oli veebilehel kajastatud vaid osaliselt või oli tasude info peidetud prospekti. Seepärast pole imestada, miks Eesti pankade pensionifondid olid aastaid arenenud riikide ühed kallimad ja samal ajal kehvemad. Tuleva eestvedamisel keelas seaduseandja selle lõpuks ära ja pensionifondide tasud on nüüd kõigile lihtsalt näha.

Kindlustused ei ole garanteeritud tootlust tegelikult maksnud

Võibolla mõtled: „Hea küll, ma ei tea, mis need tasud täpselt on, aga mul on hea diil, sest kindlustus on mulle garanteerinud 4% intressi.” Kahjuks ei ole ükski koguja sellist lubatud tootlust saanud.

Tuleva liikmed saatsid selle artikli tarbeks mulle mitu näidet oma Compensa või SEB Elukindlustusega sõlmitud III samba lepingust, kuhu nad juba 20 või enam aastat on 4% garanteeritud intressiga kogunud. Kui panin koguja tehtud maksed kuupäevade kaupa Excelisse ning lõpptulemuseks lisasin tänaseks kogunenud kindlustusreservi summa, avanes nukker vaatepilt. (1)

Näiteks on Kadri teinud 22 aasta jooksul sissemakseid Compensaga sõlmitud III samba kindlustuslepingusse kokku 48 000 euro väärtuses. 2023. aasta lõpuks oli talle kindlustusreservi kogunenud 53 500 eurot. Kasum seega 5500 eurot. Kui Kadri sissemaksed oleks talle 4% teeninud, oleks kasum pidanud olema üle 11 000 euro. Tuleb välja, et Kadri tegelik tootlus on olnud hoopis napilt 2% aastas, mitte 4% nagu lubatud. (2)

Kindlustuslepingus kogujatel jäi eelmisel aastal saamata mitu miljonit eurot tootlust, mida kindlustusselts oli neile justkui garanteerinud

Jaani tulemus SEB Elukindlustuse lepinguga oli veelgi kehvem. Ta on 22 aastat järjest maksnud iga kuu 14,8 eurot III samba kindlustuslepingusse. Kuigi kindlustusselts on Jaanile lepingus lubanud 4% intressi, on tal tegelikult kogunenud vara 200 eurot vähem, kui tema enda tehtud sissemakseid.

Kui Jaan oleks tegelikult ka saanud oma sissemaksetelt 4%, nagu SEB Elukindlustus lubas, oleks tal tänaseks teenitud juba pea 2500 eurot kasumit. Otsekui irvitusena näitab kindlustusselts väljavõttes, et kui Jaan tahab reservi täna pensionifondi üle kanda, siis võtab selts veel 5% kogunenud reservist endale.

Kadri ja Jaan pole ainukesed, kes on valinud kogumiseks justkui turvalise ja stabiilse kindlustuslepingu, aga tegelikult saanud petta. Ka teistes mulle saadetud näidetes jäi kindlustuse reaalne tulemus oluliselt alla 4% lubatud tootlusmäära.

Garanteeritud tootlus peab olema tõepoolest garanteeritud

Tähelepanelikult lepingu tingimusi lugedes võib leida põhjuse, mis on tinginud lubaduse ja reaalsuse erinevuse. Kindlustus on küll lisanud kogunenud kindlustusreservile 4% intressi, aga teise käega võtnud igal aastal teenustasuna maha näiteks 10% koguja sissemaksest. (3) See kõik on tingimustes ilusasti peenes kirjas olemas ja seega justkui seaduslik?

Näiteks, kui pank lubaks mulle tähtajalise hoiuse eest maksta 4% aastas, aga peenes kirjas oleks lepingule lisatud, et selle hooldustasu on 2% aastas, ei läheks vist kaua aega, kui finantsjärelevalve sellise eksitava tegevuse ära keelaks. Pankade veebilehti sirvides tundub, et näiteks Swedbank ja SEB on ka tänaseks aru saanud, et nii kaheldava eetilisusega toodet ei sobi enam kogujatele pakkuda.

Kahjuks ei aita see neid inimesi, kes on kunagi varem hakanud oma vara III samba kindlustuslepingus koguma. Neid on üle 30 000 ja eelmisel aastal tegid nad sissemakseid 22 miljoni euro eest. (4) Kokku on neil lepingutesse kogunenud üle 230 miljoni euro. (5)

Kellelgi pole võimalik öelda, kui suur on olnud nende inimeste III samba tegelik tootlus, sest lepinguga seotud info pole avalik. Mul on põhjust arvata, et kindlustuslepingus kogujatel jäi eelmisel aastal saamata mitu miljonit eurot tootlust, mida kindlustusselts oli neile “garanteerinud”.

Keegi ei tohi sind kindlustuslepingus kinni hoida

Nii Jaan kui ka Kadri tunnistavad, et hea meelega lõpetaks nad kohe oma III samba kindlustuslepingu ära, aga neile tundub, et lepingu tingimused seda ei luba või kaasneks lepingu lõpetamisega suur trahv. Õnneks ei ole see päris tõsi.

Seadus ütleb konkreetselt: III samba kindlustuslepingusse kogunenud vara peab saama koguja soovil nii välja võtta kui ka pensionifondi üle kanda. Kindlustused on appi võtnud klassikalised viivitamis- ja hämamistaktikad, et kogujaid kinni hoida või kasseerida neilt veel raha leppetrahvide või lisatasudena.

Kogujad jagasid minuga eksitavaid infokilde, mida neile on väidetud, kui nad on avaldanud soovi oma kindlustuslepingu vara viia üle pensionifondi. Lükkan need kohe ka ümber:

„tuleb tasuda tulumaks” – ei tule, sest sa ei võta ju raha III sambast välja;

„jääd ilma kindlustuskaitsest surmajuhtumi korral” – ei jää, sest III samba kindlustussumma on täpselt sama suur kui sinu kogunenud vara;

„pead edastama kindlustusseltsile kontonumbri, kuhu raha kanda” – ei pea, sest kindlustusseltsil on leping Pensionikeskusega, mis ütleb täpselt, kuhu nad raha peavad kandma.

Tegelikult näeb seadus ette, et kindlustusselts võib võtta kogunenud reservist maha lepingu lõpetamise kulud “vastavalt hinnakirjale”. Swedbanki või SEB veebilehelt ei õnnestunud mul neid hinnakirju küll leida, kuid enamik neid lepinguid, mida kogujad mulle saatsid, ei sisaldanud lepingu lõpetamise tasusid, kui kogutud oli vähemalt 15 aastat.

Küll aga on kindlustusseltsid kasutanud võtet, kus nad jätavad kliendile mulje, et kui nad täna lahkuvad, siis nad saavad vähem raha võrreldes sellega, kui nad koguksid lepingu algse lõpptähtajani. Muidugi on summa väiksem, sest see kasvaks ju sinu igakuiste uute sissemaksete tõttu. Kui sa enam sinna lepingusse sissemakseid ei tee, siis sa ju sellest rahast ka ilma ei saa jääda.

Kogumine on parem kui mittekogumine

Kui tootlus pole see, mida lubati, siis kas need inimesed on teinud vea, kogudes oma III sammast kindlustuslepingus? Mina arvan, et ei ole. Nad on ära kasutanud III samba maksueelise ja regulaarselt väikseid summasid kõrvale pannes kogunud kehvast tootlusest hoolimata märkimisväärsed summad. See annab järjekordse tõestuse, et tuleviku-mina eest hoolitsemiseks on kesksel kohal järjepidev säästmisharjumus.

Probleem on olnud lihtsalt kehvas kogumistootes. Mina küll ei jääks tulevikus sellise teenusepakkuja juurde, kes ei näita selgelt tasusid ja kes püüab takistada mu lahkumist. Õnneks on valik olemas madalate tasudega pensionifondide seas.

Sestap, jätka kogumist, sest sul on igal juhul parem siis, kui oled tulevikuks kapitali kogunud. III sammas on üks väheseid kohti, kust üldse veel maksusoodustust saab. Aga selleks, et rohkem raha jääks sulle, mitte vahendajatele, vali kogumiseks mõni madalate tasudega III samba fond. Lisaks Tulevale on neid nüüd ka pankade valikus.

Tegime Exceli tööriista, kuidas saad ka ise arvutada oma kindlustuslepingu tegeliku tootluse.

Kadri nimi on muudetud ja lepingu sissemakse ja kogunenud reservi väärtus konstandiga läbi korrutatud. Inimesed ei taha suurte finantsettevõtetega tüli kiskuda ja seepärast me pärisnimesid ei kasuta. Kasutatud kontoväljavõtted on meil kindlas kohas turvaliselt talletatud.

See on näide ühest Compensaga sõlmitud lepingust. Tegelikkuses on igal kindlustusseltsil käibes mitmeid eri versioone lepingutest, milles tasude loetelu ja arvestus erinevad.

Info sissemaksete kohta küsisin Eesti Kindlustusseltside Liidult.

Kui pensionifondidesse kogumise mahtudest ja tulemustest saab igaüks põhjaliku ülevaate pensionikeskuse statistikast, siis kindlustuslepingute kohta on viimased napid andmed pärit 2021. aastast. Siin toodud numbrid on pärit Rahandusministeeriumi 2023. aasta statistika ülevaatest.

Tuleva koguja Kadi saatis meile edasi kirja, milles LHV kutsub teda oma fondivaliku osas ümber mõtlema (1). Mul on väga hea meel, et LHV kiri räägib olulises osas fondi tasudest. Enne Tuleva tulekut ei pidanud fondivalitsejad üldse vajalikuks oma tasusid õigustada. Ma pole küll päris nõus sellega, kuidas LHV tasudest räägib.

Pangad armastavad rääkida, et aktiivne juhtimine ongi kallis. Näiteks LHV kirjutab: “… Aktiivselt juhitud pensionifondide märkimisväärne osa tasudest kulub igapäevaseks investeerimistegevuseks. Seevastu passiivselt juhitud indeksfondide mudelportfelli vara jaotust uuendatakse ainult kord aastas, mistõttu saabki jooksev tasu olla märkimisväärselt madal.”

See väide on vaid osaliselt tõene. Kuigi indeksifondide investeerimistegevuse kulud ei piirdu ainult “mudelportfelli vara jaotuse uuendamisega” (2), nagu LHV väidab, on need kindlasti palju madalamad kui käsitsi juhitud aktiivsetel fondidel. Aga see pole peamine põhjus, miks aktiivselt juhitud fondide tasud kõrgemad on. Eesti fondivalitsejate kasumiaruanded näitavad, et suurimaks kuluks ei ole investeerimistegevus, vaid turundus, müük ja emafirma kasum.

Tasude alandamiseks tuleb neist kõigepealt ausalt rääkida

Varem avalikustasid pangad ainult osa tasudest, mis kogujate varast maha võeti. Tuleva oli esimene, kes näitas oma fondide kohta kõiki tasusid. Vaja oli seadusemuudatust ja Finantsinspektsiooni manitsust enne, kui ka teised seda tegema hakkasid.

See tundub ju loogiline: tasu on tasu, ükskõik mis nime all fondivalitseja selle sinu arvelt maha võtab. Fondi investor peab ju usaldama fondivalitsejat, et see tegutseb ikka ainult tema huvidest lähtuvalt ja ei raiska raha investorile tarbetutele tegevustele. Nii ei pea fondi investor otsustama, kas mingi tasu on parem kui teine.

Ometi püüavad pangad jätta muljet, et nende kõrge tasu on seotud mingi lisateenusega. “Pensionifondide jooksvad tasud jagunevad kaheks: valitsemistasu, mida fondivalitseja võtab endale teenuse kulude katteks ning fondi investeerimistegevusega seotud tasud ja kulud,” seisab LHV panga kodulehel.

Võibolla tähelepanelik lugeja kergitab siin kulme, et mis teenuse eest LHV siis valitsemistasu võtab, kui “investeerimistegevuse” eest peab veel eraldi maksma. Aga LHV toob esile tõsiasja, et Eesti pensionifondide investorid peavad tihti maksma mitu kihti tasusid. Ja paraku ei erine need tasud, mida fondivalitsejad investorite raha arvelt lisaks võtavad, millegi poolest valitsemistasust.

Allhankija tasu on samasugune kulu kui peatöövõtja tasu

Eesti pensionifondid (ja sarnaselt paljud teised investeerimisfondid maailmas) kasutavad oma töö tegemiseks tihti allhankijaid. Selles pole iseenesest midagi halba. Tihti on spetsialiseerunud firma kasutamine otstarbekam kui kõik teenuse pakkumiseks vajaminev ise ära teha.

Näiteks meie ei osta ise 3000 ettevõtte aktsiaid üle maailma, vaid kasutame selleks BlackRocki teenust, ostes viie BlackRocki fondi osakuid. Ka LHV ei osta ise sadade alustavate ettevõtete aktsiaid või kinnisvara, vaid ostab selleks spetsialiseerunud riskikapitali fondide või kinnisvarafondide aktsiaid.

Aga fondis kogujat ei pea huvitama, kas tema fondijuht teeb töö kõik ise ära või kasutab allhankijaid. Peaasi, et kõik teenuse tasud oleksid nähtaval ja osakuomanikul ka kindlus, et fondijuht kõiki kulusid kontrolli all hoiab. Seepärast nõuabki seadus, et kõik kulud, mis osakuomaniku vara arvelt tasutakse – olgu fondivalitsejale või tema allhankijale – peavad olema jooksvate tasude numbris kajastatud. (3)

…

Aga üks tore asi on selles kirjas veel. Pangad on hakanud pensionifondide turundust järjest enam viima internetti. Nii paranevad internetipankades pensionifondi valikud ja fondidest rääkimine toimub viisil, kus esitatud infot saab kontrollida. Kui kirjas esitatud vestlus oleks toimunud kaubanduskeskuse koridoris või pangakontoris, ei oleks kontroll ju võimalik.

… (1) Kadi nimi on muudetud. Kirja ennast me Kadi palvel ei avalda, küll aga on see vajadusel faktide kontrollimiseks meil säilitatud. Lisaks Kadile on veel mitu kogujat meile sarnase sisuga pöördumistest rääkinud.

(2) “Investeerimistegevus” võib filmidest ajendatuna näida tööna, kus tark lipsuga mees istub kümnete monitoride taga ja vaatab vilkuvaid graafikuid. Päriselus on investeerimistegevus rohkem sarnane ettekujutusega raamatupidamisest. Vara üle hoolas arvepidamine ja kontroll, korrektne aruandlus, automatiseeritud protsessid jms toovad suurema tõenäosusega parema pikaajalise tulemuse kui graafikute uurimine. Suurimad investeerimiskahjumid tulevad ikka lohakusest rahaga ümberkäimisel, mitte vähesest graafikute uurimisest nagu Baltcapi juhtum näitas.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.