-

Tuleva I poolaasta tegevusaruanne 2021

Pikaajalisel kogumisel edu saavutamiseks ei ole palju vaja teha. Tuleb varakult alustada, järjepidevalt säästa ja hoolitseda, et kogutud vara oleks ikka kogu aeg võimalikult tulusalt investeeritud. Tuleva eesmärk on, et võimalikult paljud Eesti inimesed endale tulevikuks piisavalt kapitali koguksid. Selle eesmärgi täitmine andis esimesel poolaastal põhjust nii rõõmustada kui ka kurvastada. Järjest rohkem inimesi kogub…

-

Tuleva otsib analüütik/arendajat

Tuleva on kaks ühes: edukas fintech idufirma ja mõjus kodanikeühendus. Tuleva liikmed tulid kokku, et jätta pankadest vahemehed kõrvale ja teha omale ise paremad pensionifondid. Meie fondide maht on nelja aastaga kasvanud nullist rohkem kui 300 miljonini kasvades igal aastal pea 50%. Lisaks sellele on Tuleva tulekuga Eesti pensionifondide maastikul toimunud mitmeid olulisi muudatusi. Kui…

-

Laura ja Pirje investeerimisterminite spikker

Üks osa meie igapäevasest tööst on vastata saabuvatele küsimustele ja kirjadele. Me näeme, kui palju segadust tekitavad keerulised finantsterminid. Nii võib lihtsast fondivahetusest või kolmandas sambas kogumise alustamisest kujuneda keeruline ettevõtmine, mille tegemist inimene korduvalt edasi lükkab. Meie usume, et pole mingit vajadust ajada niigi spetsiifilist teemat nagu pension, veelgi keerulisemaks erinevate terminite ja raskesti…

-

Mis muutus Tuleva III Samba Pensionifondi tingimustes ja prospektis?

Anname teada, et Finantsinspektsiooni juhatuse 26.04.2021 otsusega nr 4.1-1/49 kooskõlastati Tuleva III Samba Pensionifondi tingimuste muudatused. Tegime väikese muudatuse Tuleva III Samba Pensifondifondi tingimustesse ja prospekti: osaku puhasväärtuse arvutamise aeg nihkub tänaselt 12:00lt 16:30. Miks see vajalik on? Selleks, et meie fondide tasud ka edaspidi langeksid, peame hoolitsema, et meie fondide haldus on võimalikult automaatne….

-

Mida teha pensionisammastega pensioniea lähenedes?

Pärast seda, kui riigikogu kaotas piirangud teise samba kasutamisele, on sinu teise ja kolmandasse sambasse kogunenud vara päriselt sinu vara. Sa võid kasutada seda nii, nagu soovid: võid võtta korraga kasutusele või teha sellest endale igakuise pensionilisa. Samuti võid vara ka rahulikult pensionifondi edasi kasvama jätta. Mida peaksid teadma selleks, et teha parim otsus? See blogipostitus…

-

Tuleva otsib arendajat

Tuleval on ainult üks toode – pikaajaliseks kogumiseks mõeldud indeksfondid, aga suur challenge: muuta sadade tuhandete inimeste finantskäitumist nii, et neist saaks miljonärid. NB! Uuendus 24.08.2021 seisuga: arendaja konkurss on nüüd lõppenud! Pangad oma mitmesajamiljoniliste arenduseelarvetega alles püüavad sellest ülesandest jagu saada, meil on hea algus juba tehtud. Täna kogub Tulevas juba üle 50 000…

-

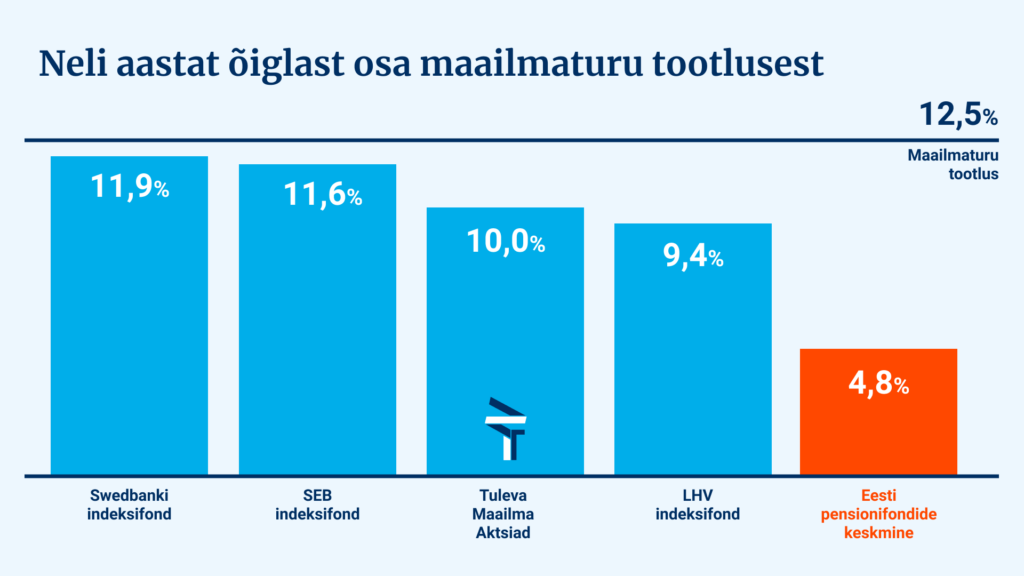

[Uuendatud 2023] Pensionifondide tasud on kahjuks asunud taas tõusuteele

Kirjutasin esmakordselt selle artikli 2021. aastal küsimusega, kas pensionifondide tasud on nüüd tõepoolest asunud konkurentsi survel langema? Kahjuks olid pankade suurimate pensionifondide tasud salamisi hoopis taas tõusule asunud. Nii SEB kui ka LHV olid toona langetanud mõne oma väikese mahuga fondi tasusid. Nad olid sellest ka mitu toredat uudist teinud. Paraku ei maininud nende teated…

-

Raamatusoovitus: Kuidas matemaatik investeerimisega rikkaks sai

Miks on aktiivse investeerimisega nii raske paremat tulemust saada, kui lihtsas indeksifondis kogudes? Sest sina või sinu fondijuht peab olema targem ja kavalam kui kõige targemad turul kauplejad. Ja aktsiaturul konkureerivad sinuga tõepoolest superandekad tegijad, kes pühendavad sellele tegevusele oma elu. James Simons on USA matemaatikageenius. Tema nime kannab mitu geomeetria teooriat ning teda on…

-

[Uuendatud 2025] Teine sammas on sinu vara: kuidas sellest kõige rohkem kasu saada?

Siin on meie seni kõige suurema kuulajaskonnaga saade “Kuidas võita pensionisammaste reformist?”. Allpool on järelkuulamise link 2021. aastal salvestatud saatele ja lühike kokkuvõte neile, kes kogu saadet kuulata ei jõua. Teine sammas on päriselt sinu vara Teine sammas oli küll ka varem sinu isiklik vara, aga ei saa ette heita, et paljud meist ei pidanud…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.