-

Kui palju me juba Tulevas tasudelt võitnud oleme?

Meie ühiste pensionifondide esimese aasta jooksul tõi ligi 7000 inimest Tulevasse kokku 56 miljonit eurot. Kui palju me juba kasu saanud oleme? Esiteks säästsime 470 000 eurot tänu sellele, et Tuleva ettepanekul keelas riik pankadel võtta fondi vahetamise eest 1% investorite varast endale osakute tagasivõtmistasuks. Teiseks, juba tänaseks oleme me Tulevas raha kogudes säästnud pensionifondi…

-

Millest lähtus pensionifondi valikul Investeerimisraadio ja Naisinvestorite klubi vedajana tuntud Kristi Saare?

Õpetajana töötav Kristi Saare peab investeerimisblogi, veab Naisinvestorite klubi, teeb koos Tauri Alasega Investeerimisraadiot ja juhib Tuleva liikmete kogukonda. Tema teine pensionisammas kasvab Tuleva Maailma Aktsiate Pensionifondis. Kuidas ta pensionifondi valis? Kristi Saare: “Fondi valimine oli minu jaoks lihtne. Kolm olulist asja, mille põhjal mina oma otsuse tegin: Esiteks, olen veel päris noor (28), seega…

-

Pensioniiga läheneb: kuidas kasutada teise sambasse kogutud vara?

Tuleva liikmete eesmärk on aidata muuta pensioni kogumist reguleerivad seadused inimestele kasulikumaks. Kui sa oled juba pensioniikka jõudmas, pole sul pikalt aega muutusi oodata. Mis valikud sinul täna on, kui oled II pensionisambaga vabatahtlikult liitunud? Kehtiv seadus seab pensionisamba kasutamisele ebamõistlikud ja inimestele kulukad piirangud. Kahjuks on ametnikud ja poliitikud lahenduste otsimist ikka ja jälle…

-

Miinust teenivad laenud rukkililledega reklaamide taga ehk millise pensionifondi peaks valima Eesti patrioot?

“Investeerime koos Eestisse,” meelitab LHV pensionifondi reklaam. Ilus loosung. Ma tahaks küll, et minu raha aitaks areneda riigil, kus mu kodu on. Mu pensionisammas oligi varem LHV pensionifondis, aga enam ei ole. Kui sa tahad, et raha, mis sinu palgast iga kuu pensionifondi läheb, tooks tõesti tulu sulle ja sinu koduriigi majandusele, tuleb rahvustundele rõhuvast…

-

Minister Toomas Tõniste ei paku lahendust pensioniikka jõudvate inimeste vara kaitseks

Tulundusühistu Tuleva avalik palve lahendada varsti pensioniikka jõudvate inimeste vara kahjustav olukord sai täna vastuse rahandusminister Toomas Tõnistelt. Kahjuks ei paku minister inimestele pensionisambasse kogutud raha mõistlikuks kasutamiseks ühtki konkreetset lahendust. Tuleva kaasasutaja Tõnu Pekk kommenteerib ministri kirja. Miks Tuleva avaliku pöördumise tegi? Elu jooksul pensionisambasse kogutud vara kasutamisele seatud ebamõistlikud piirangud on Eesti pensionisüsteemi…

-

Kutse arendajatele: Tuleva neljas sprint!

“Tuleva on Eesti põnevaim sotsiaalne ettevõte.” Taavet Hinrikus, Transferwise KES: Tõnu Pekk, Jordan Valdma, Uku Tammet + veel kuni kolm full stack arendajat. MILLAL: 16.-20. juulil KUS: Tuleva kontoris Tallinnas: Telliskivi tn 60 TASU TÖÖ EEST: 2880€ (Tasu läheb tööpanusena Tuleva liikmekapitali) Tuleva liikmed polnud pankadega rahul ja otsustasid ise koos paremini teha. Võtsime kohalikud…

-

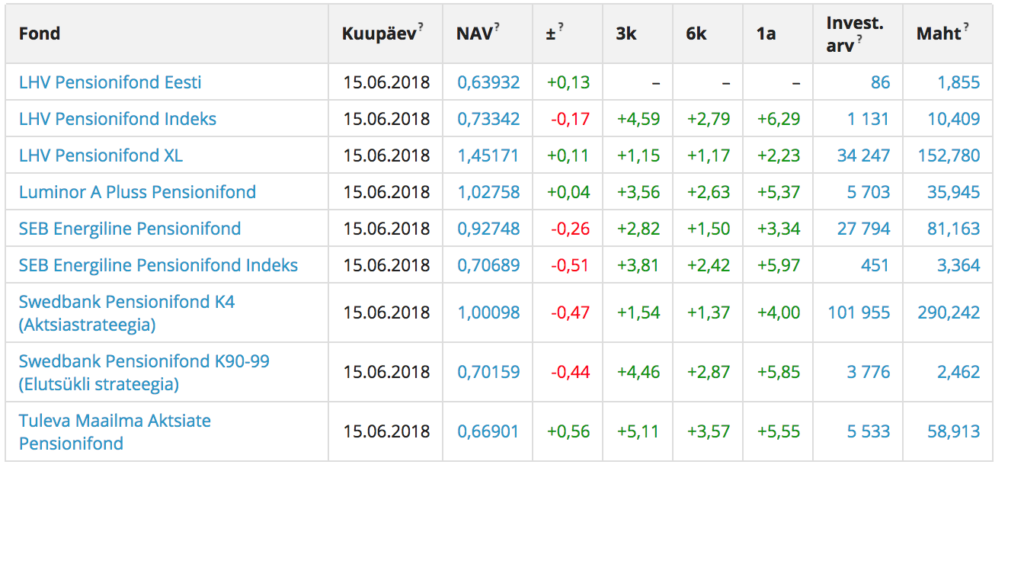

Miks vanad pensionifondid indeksifondidele alla jäävad?

Passiivselt juhitud pensionifondide tootlus on sel aastal olnud märgatavalt parem kui kordades kõrgema valitsemistasuga aktiivselt juhitavatel fondidel ja vahe on suurem kui tasude erinevus, kirjutas 19. juunil Eesti Päevalehe Ärileht. Oleks vahva, kui saaksime hõigata: tänu Tuleva liikmetele lõpuks ka Eesti inimesteni jõudnud indeksifondid on juba ennast tõestanud! Tegelikult saamegi, aga mitte kohalike pensionifondide mõne kuu…

-

Indrek Kasela: pole patt teha tulusat äri, patt on selle üle nuriseda

Kohustuslike pensionifondide tasude piiramine ei takista pensionifonde Eestisse investeerimast, leiab suurettevõtja Indrek Kasela. Ajaleht Äripäev vahendas sel nädalal LHV Varahalduse juhi Mihkel Oja väiteid, et kui riik kohustab pensionifondide valitsejaid langetama inimestelt võetavaid tasusid arenenud riikide keskmise tasemeni, paneb see piduri Eesti ettevõtetesse investeerimisele ja lõhub kohaliku kapitalituru. Indrek Kasela kommenteerib: Miks mulle ei meeldi Mihkel…

-

Mida teha, kui pensionifondi juht ähvardab jätta tulusamad investeeringud tegemata?

Mis tunne sul oleks, kui fondijuht, kelle sa oled palganud oma raha eest hoolitsema, ütleks: “Ma võiksin investeerida su vara väga tulusalt, aga ei tee seda, sest MINULE on see vähem kasulik kui sinu raha paigutamine vähem tulu toovatesse kohtadesse?” Tõenäoliselt võtaksid sa oma raha sellise fondivalitseja käest ruttu ära. Nii ongi Eesti inimesed teinud….

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.