-

Tuleva esimene otseülekanne: Tõnu vastab küsimustele

Teisipäeval kell 14.00 vastas Tõnu Pekk Facebooki otseülekandes Tulevat puudutavatele küsimustele. Huvilised küsisid indeksifondide toimimise, meie kodulehe väljanägemise, laste Tuleva liikmeks astumise kohta, kuid uuriti ka näiteks, mis saab, kui Tuleva peaks kunagi maha müüdama (Tulevat ennast ei saagi maha müüa ning fondivalitseja mahamüümist ei pea me eriti tõenäoliseks). Küsimusi oli palju rohkem kui jõuame siin loetleda ning kogu…

-

Kristen Leppik: vaja on lahendusi, mis kõnetaks noori

Kristen Leppik on üks kahest Tuleva praktikandist. Ta aitab kaasa Tuleva juriidilise asjaajamise korraldamisel. Küsisime, mida ta arvab Tulevast. Miks sa Tulevasse praktikale tulid? Tuleva tundus minu jaoks idee, millesse oleksin olnud nõus ka ise panustama, miks siis mitte osaleda selle väljakujunemises? Tulevaga liitumine selle algstaadiumis andis mulle võimaluse õppida ja kaasa rääkida Eestis täiesti…

-

Annika Uudelepp: Tuleva loomise põhjused puudutavad kõiki

Annika Uudelepp on üks Tuleva asutajatest ja juhatuse liige. Laiemalt on Annika tuntud kui mõttekeskus Praxis juht. Olles üles ehitanud Praxise, liitus ta sel kevadel Tuleva asutajatega. Sul on kaks last, sa kasvatasid Praxise Eesti suurimaks mõttekeskuseks. Näib, et sul on alati miljon tegevust korraga käsil. Mis sind selleks kõigeks sunnib? Minu arust on elu…

-

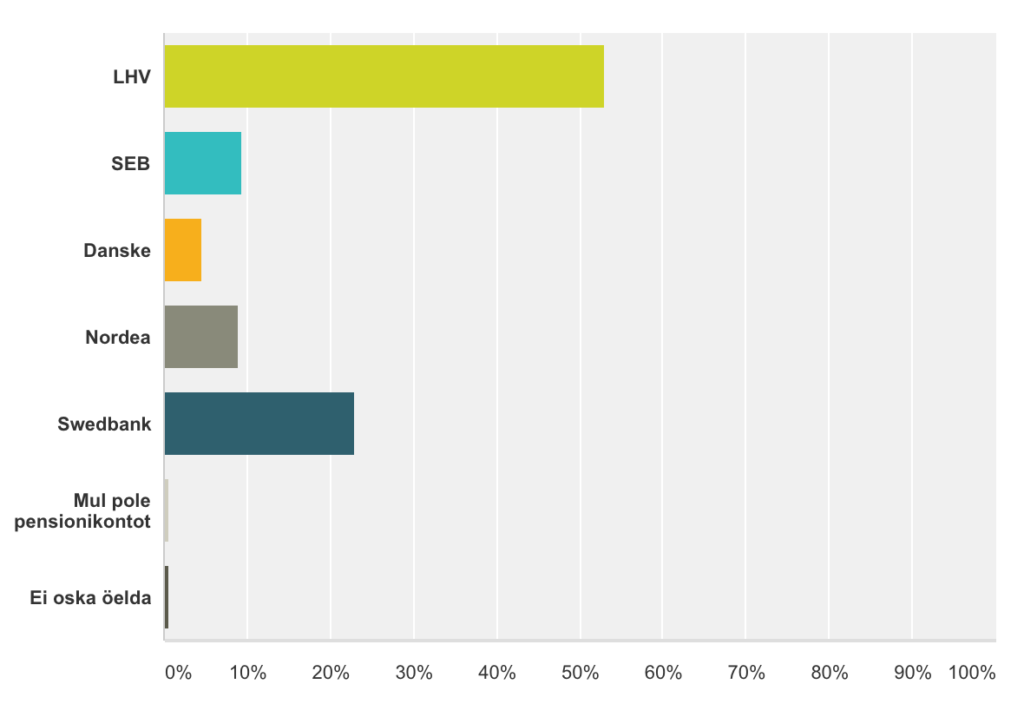

Kõige rohkem Tuleva liikmeid on tänaseks tulnud LHV-st

Rohkem kui pooled Tuleva ühistu liikmetest on LHV pensionikliendid, näitas eelmisel nädalal Tuleva liikmete seas läbi viidud küsitlus. Üle viiendiku saabujaist on Swedbankist ning 10 protsenti SEB pensionifondidest, nagu on näha ka ülaltoodud graafikust. Suur LHV-st liitunud inimeste osakaal on Tuleva jaoks meeldiv üllatus. Teame, et LHV näeb palju vaeva pensionifondide tutvustamisega ning ehk seetõttu on ka…

-

Millised eelised on indeksifondil ja miks sinised sambad ei kasva eriti hästi

Möödunud nädalal nägime pensionireklaami, kus näidatakse siniseid sambaid ja öeldakse: “Uurida võib ju kõike, aga kui sul on pension Nordeas, pole selleks tegelikult põhjust!” Tulevas arvame, et kui jutt käib pensionitest, on kindlasti põhjust uurida. Lugesime Nordea pensionide juhi Angelika Tageli hinnangut pensionifondide esimesele poolaastale. Süvenesime Nordea fondivalitseja aastaaruandesse. Angelika Tagel kirjutab, et pensioniteemalises arutelus…

-

Mida me mõtleme, kui me ütleme, et Tuleva võib suureks minna

Enne Tulevat seostusid ühistud minu jaoks pigem korteriühistutega, mille koosolekud on igavalt olmelised ja kus saab heal juhul nalja, umbes nii, et alumise korruse eidekese nimi on Meili ning ta läheb iga kord segadusse kui palutakse infot meiliga saata. Eelmisel sügisel seisin teatud ärilistel põhjustel OP Financial Groupi peahoone koridoris. Valgus hajus ühtlaselt tänu nutikatele valgusšahtidele ja hästi paigutatud lampidele. Avaras…

-

Ainult liikmetele: panusta Tuleva algkapitali

Nüüd on aeg tegutseda! Esimesel 3000 liikmel on võimalus Tuleva fondivalitseja algkapitali panustada asutajatega samadel tingimustel. Mida kiiremini saame kokku vajaliku kapitali, seda kiiremini saame hakata koos pensioni koguma meile endile kuuluvas Tuleva madalate kuludega fondis. Sinu panus kapitali võimendab samas ka sinu pensionitulu. Lae alla slaidipakk, mis selgitab algkapitali panustamise võimalusi koos näidetega. Tutvu…

-

Kuidas lugeda infokirja?

Pensionifondi kliendina saad sa pidevalt infokirju. Kaubanduskeskustes pöörduvad sinu poole pensionifondide müügimehed. Viimatisest Swedbanki infokirjast inspireeritud Tuleva liige saatis meile edasi mõned küsimused, mida oleks hea küsida oma pensionifondi haldurilt või siis sellelt heatujuliselt müügimehelt Ülemiste keskuses. Lisasime ka mõned mõtted omalt poolt – kui sa saad neile küsimustele vastuse, siis on loodetavasti su pensionikogumine läbipaistvam: 1. Igaüks…

-

Tule Tulevasse praktikale!

Tuleva on uut moodi pensionikogujate ühendus, millega ühines esimese pooleteise kuuga rohkem kui 1000 inimest. Me kasvame kiiresti ja vajame abikäsi! Otsime praktikanti, kes koos Tuleva juhatuse ja asutajatega kasvataks ühistu liikmeskonda, suhtleks tänaste ja tulevaste liikmetega läbipaistvalt ja arusaadavalt ning arendaks ühistut koos liikmetega. Sa peaksid: – osalema liikmeskonna ehituse ja pensionikapitali kogumise kampaaniate…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.