-

Tee oma II sammas korda

Kas üldse saab II sambast veel asja? Pankade pensionifondide viletsust esile tõstva OECD raporti ja lähenevate valimiste valguses küsivad seda ajakirjanikud, poliitikute nõunikud ning inimesed, kes oma raha pärast arusaadavalt mures on. Kui me ei usuks, et saab, poleks Tuleva sündinud. Meie eesmärk on aidata teha Eestile targem pensionistrateegia. Kui tahad selles osaline olla, astu…

-

Kuidas valida pensionifondi?

Kuidas endale sobiv pensionifond valida nii, et sellest pikaajaliselt oleks sulle kõige rohkem kasu, räägib ettevõtja, koolitaja ja investor Taavi Pertman. Kuigi II sammas ei ole pensioniks piisav ja sellele lootma jääda ei tasu, on see siiski enamiku jaoks olulise tähtsusega investeering. Lõpptulemus sõltub ka sinu tehtud otsustest. Riskitase Teise samba fonde on tänase seisuga…

-

Kui palju poliitikud su rahast hoolivad, 2 osa: riigikogu

Avasin põnevusega riigikogu möödunud kolmapäeva istungi stenogrammi. Teisel lugemisel olid seaduse muutmise ettepanekud, mis peaksid parandama meie kõigi võimalusi kohustuslikust II pensionisambast natuke rohkem kasu saada. Liiga pikk, et lugeda? Riigikogu liikmed, teile on artikli lõpus spikker homseks, kui pensionisamba parandamise ettepanekud taas teie ette juba kolmandale lugemisele jõuavad! Valimiste eel on nii mõnigi poliitik…

-

Kui palju poliitikud su varast hoolivad, I osa: rahandusminister Toomas Tõniste

Reedel sai rahandusminister Toomas Tõnistelt vastuse juba teine kiri, kus Tuleva palus abi seaduse muutmiseks, mis tõstab II sambaga liitunud inimeste elu säästud sundkorras kindlustusseltside taskusse. Kes oskab ministri vastust tõlgendada? Pealtnäha on jutt ju lühike ja konkreetne: “Kõnealune eelnõu on Riigikogu menetluses ning Tuleva ettepanekutest lähtuvate muudatuste tegemine selles on praeguses menetlusfaasis võimalik Riigikogu…

-

Miks Tuleva turgude kõikumistega ei spekuleeri?

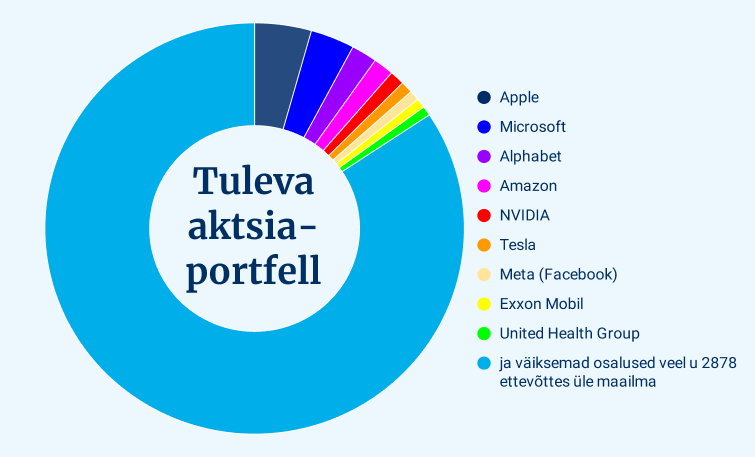

On kahte sorti investoreid. Esimesed ostavad aktsiaid pikaks ajaks, et saada omanikuna osa ettevõtete kasvavatest kasumitest. Teised ostavad ja müüvad tihti, lootes kavalusega turgude ajutistest kõrvalekalletest kasu lõigata. Tuleva on valinud esimese tee: meie ühine fond on passiivne, pikaajalise vaatega järjekindel investor. Pankade vanad fondid on teist tüüpi – nemad püüavad aktiivselt kaubeldes mööduvaid hetki…

-

Kes võidab kõige rohkem Tuleva ettepanekutest?

“Kes võidab kõige rohkem Tuleva ettepanekutest? Loomulikult Tuleva,” kirjutab SEB kindlustusseltsi juht Indrek Holst ajalehes Äripäev. Tõsi. Nii nagu Holst seisab oma tööandja ärihuvide eest, pingutab Tuleva selle nimel, et kaitsta oma liikmete ja teiste pensioniks raha koguvate inimeste huve. Kõigi kindlustamine üksikute pisikeste lepingutega on matemaatiliselt arutu Holst nõuab, et riik tagaks kindlustusseltsidele mugava…

-

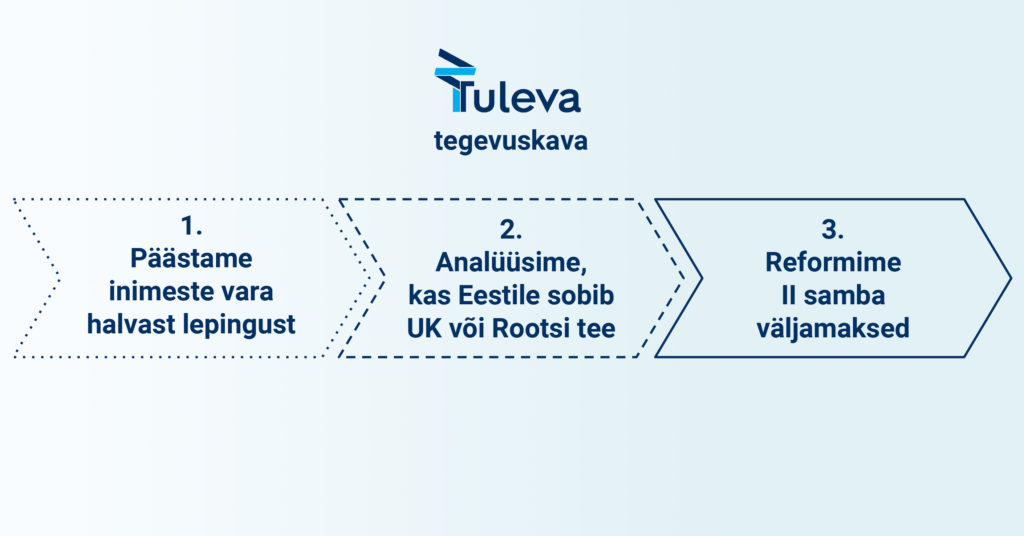

Kas riigikogu rahanduskomisjon teeb täna II samba väljamaksed paremaks või viivitab edasi?

Täna on tõehetk: kui tõsine on erakondade lubadus kaitsta inimeste II samba vara? Riigikogu rahanduskomisjon arutab täna pärastlõunal Tuleva ettepanekut lahendada olukord, mis kahjustab järjest suurema arvu pensioniealiseks saavate inimeste vara ja sunnib neid II sambasse kogutud raha kasutamiseks sõlmima kuluka kindlustuslepingu. Poliitikud on probleemi tunnistanud aga lahendusega viivitanud Juhtivad analüütikud ja ka suuremad erakonnad…

-

FaktOI(!)did ehk kummaliselt mõjus jama

Faktoidid on sellised infokillud, mis esmapilgul paistavad nii veenvad – lausa valgustuslikud, et hüüatad imestunult: „Oi!” – aga mis lähemal vaatlusel osutuvad jamaks. Selle sõna mõtles muide välja Ameerika kirjanik Norman Mailer, kes kirjeldas Marilyn Monroe elulooraamatus nähtusi, mis justkui näevad välja nagu faktid, aga millel pole tegelikkusega muud pistmist, kui see, et nad on…

-

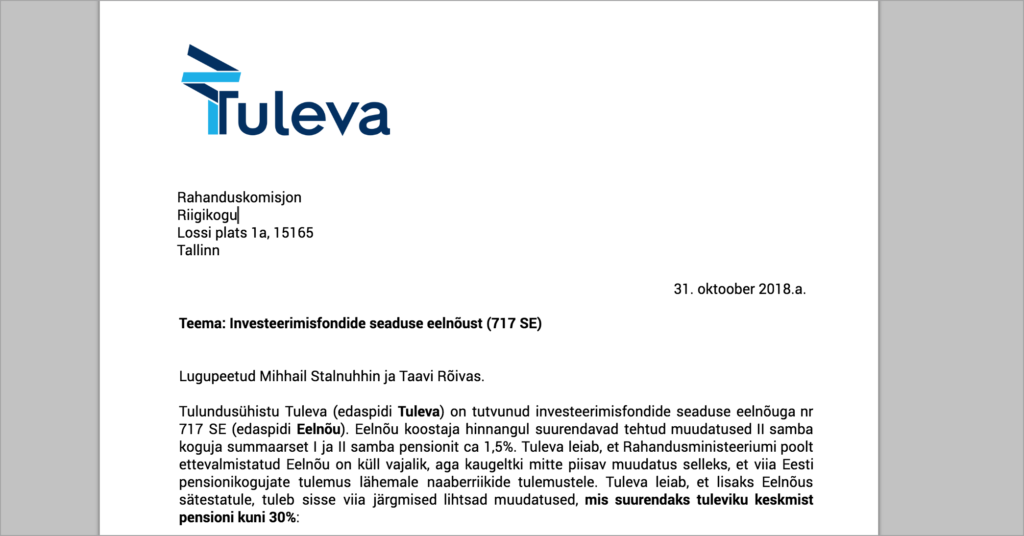

3 lihtsat soovitust Riigikogule, mis tõstaks meie tulevikupensioneid kuni 30%

Tuleva saatis eile Riigikogule lihtsasti rakendatavad ettepanekud, mille jõustumine koos juba kavas olevate investeerimisfondide seaduse muudatustega suurendaks inimeste keskmist pensioni tulevikus kuni 30%. Riigikogus arutlusel olev eelnõu kohustab panku pensionifondide tasusid vähehaaval langetama. Fondid saavad võimaluse investeerida kogu vara kõrgema tootluse ootusega varaklassi – aktsiatesse. Rahandusministeeriumi hinnangul peaks see suurendama pensionikoguja summaarset I ja II…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.