-

Kes võidab kõige rohkem Tuleva ettepanekutest?

“Kes võidab kõige rohkem Tuleva ettepanekutest? Loomulikult Tuleva,” kirjutab SEB kindlustusseltsi juht Indrek Holst ajalehes Äripäev. Tõsi. Nii nagu Holst seisab oma tööandja ärihuvide eest, pingutab Tuleva selle nimel, et kaitsta oma liikmete ja teiste pensioniks raha koguvate inimeste huve. Kõigi kindlustamine üksikute pisikeste lepingutega on matemaatiliselt arutu Holst nõuab, et riik tagaks kindlustusseltsidele mugava…

-

Kas riigikogu rahanduskomisjon teeb täna II samba väljamaksed paremaks või viivitab edasi?

Täna on tõehetk: kui tõsine on erakondade lubadus kaitsta inimeste II samba vara? Riigikogu rahanduskomisjon arutab täna pärastlõunal Tuleva ettepanekut lahendada olukord, mis kahjustab järjest suurema arvu pensioniealiseks saavate inimeste vara ja sunnib neid II sambasse kogutud raha kasutamiseks sõlmima kuluka kindlustuslepingu. Poliitikud on probleemi tunnistanud aga lahendusega viivitanud Juhtivad analüütikud ja ka suuremad erakonnad…

-

FaktOI(!)did ehk kummaliselt mõjus jama

Faktoidid on sellised infokillud, mis esmapilgul paistavad nii veenvad – lausa valgustuslikud, et hüüatad imestunult: „Oi!” – aga mis lähemal vaatlusel osutuvad jamaks. Selle sõna mõtles muide välja Ameerika kirjanik Norman Mailer, kes kirjeldas Marilyn Monroe elulooraamatus nähtusi, mis justkui näevad välja nagu faktid, aga millel pole tegelikkusega muud pistmist, kui see, et nad on…

-

Rahandusminister, toetage II samba väljamakseid otse fondist ja lõpetage vastutustundlike inimeste valikuvabaduse piiramine!

Tuleva tuletas eile Rahandusminister Toomas Tõnistele saadetud kirjas meelde, et inimeste vara kahjustavad jäigad piirangud II samba väljamaksetele on valus probleem, mida saab ja tuleb lahendada veel enne valimisi. Lugupeetud Rahandusminister Toomas Tõniste. Täname, et pöörate tähelepanu kogumispensioni süsteemi probleemidele, mis on tõsiseks ohuks Eesti eelarvepoliitika jätkusuutlikkusele. Pikaajalist rahanduspoliitikat on mõistlik kujundada tõenduspõhiselt, mitte isiklikust…

-

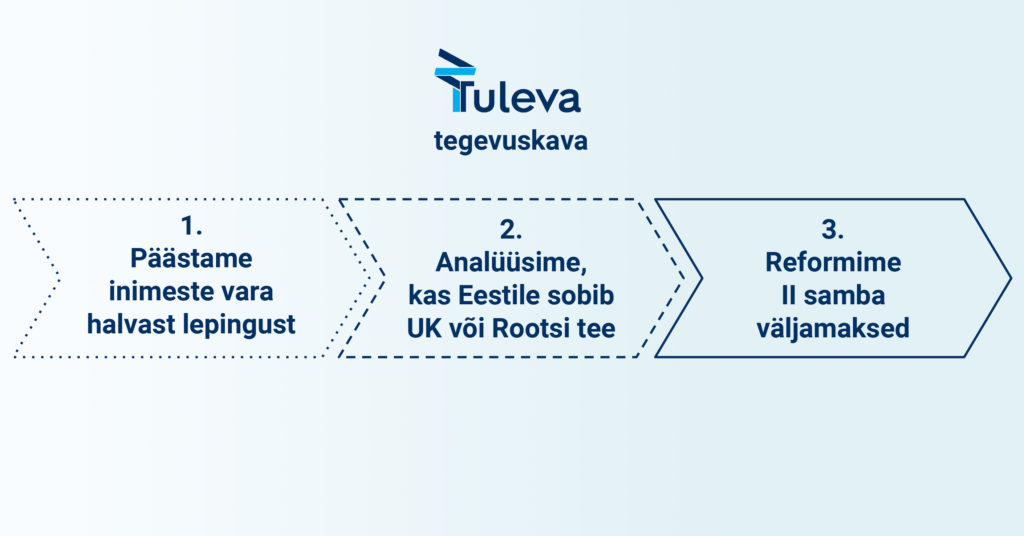

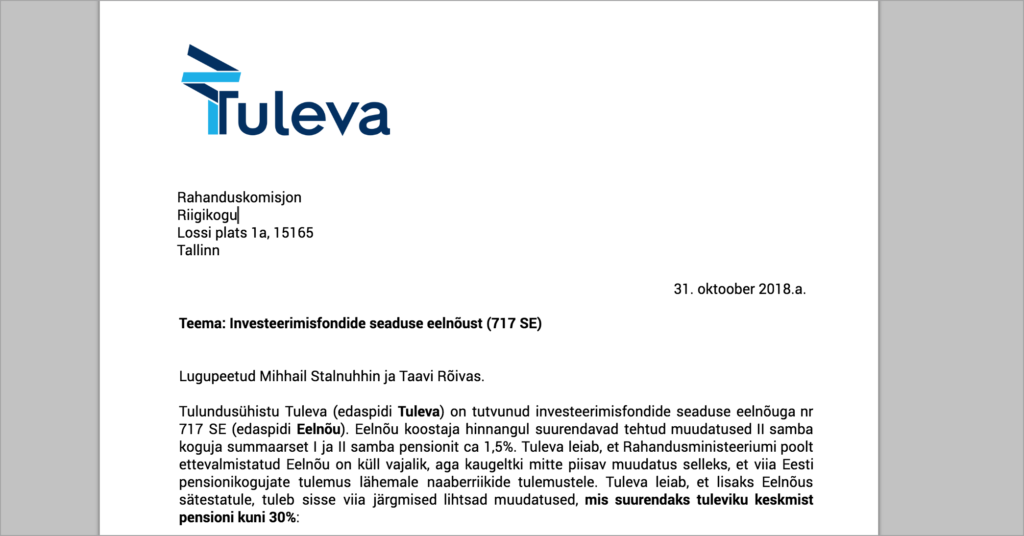

3 lihtsat soovitust Riigikogule, mis tõstaks meie tulevikupensioneid kuni 30%

Tuleva saatis eile Riigikogule lihtsasti rakendatavad ettepanekud, mille jõustumine koos juba kavas olevate investeerimisfondide seaduse muudatustega suurendaks inimeste keskmist pensioni tulevikus kuni 30%. Riigikogus arutlusel olev eelnõu kohustab panku pensionifondide tasusid vähehaaval langetama. Fondid saavad võimaluse investeerida kogu vara kõrgema tootluse ootusega varaklassi – aktsiatesse. Rahandusministeeriumi hinnangul peaks see suurendama pensionikoguja summaarset I ja II…

-

II sammas: et hea asi lörri ei läheks!

Noorel täiskasvanul on kavalamat teha, kui pead murda, kust võtta raha 75. sünnipäeva kringli jaoks. Panna inimesed automaatselt alates esimesest palgast igakuiselt säästma on hea plaan just selle pärast, mitte sellest hoolimata. Mina isiklikult olen veendunud, et käivitades 16 aastat tagasi kohustusliku pensionisamba, tegi Eesti väga targasti. Üle maailma fakte uurinud teadlased on ikka ja…

-

Võidu lõugade vahelt rebitud kaotused

Inglise keeles on üks piltlik väljend: snatching defeat from the jaws of victory. See tuleb mulle tihti meelde, kui mõne panga pensionifondi reklaamjutt ette jääb. Investeerimisraadiost tuttav Tauri Alas kirjutas hiljuti oma blogis, kuidas LHV ja Swedbank püüavad oma pensionifondide tulemusi paremas valguses esitleda. Swedbank õnnitles ennast pensionifondide klientidele saadetud kirjas: “Targalt hajutatud investeeringud kaitsesid…

-

Millal hakkab riik mõõtma inimeste vara, mitte pankade äri käekäiku?

Lugesin eile Äripäevast SEB fondijuhi ja rahandusministeeriumi ametniku seletusi, miks Eesti inimeste vara väärtus kohustuslikus pensionisambas viimased kümme aastat langenud on. Ma ei hakka pikemalt rääkima koomilisest vastuolust fondijuhi jutus. Kui teda uskuda, siis on halvasti läinud kahel risti vastu käival põhjusel: riik sundis fondivalitsejaid liiga konservatiivselt investeerima, aga samas kaotasid riske võtnud fondivalitsejad kriisis…

-

Tulevast võidab juba 8000 inimest. Poliitikud, teie visioon ülejäänud 700 000 jaoks?

Täna töötavad ja alles tööelu alustavad inimesed vajavad Eesti tarka pensionistrateegiat. Selle arendamisel ei tohi unustada tõsiasja, et tõenäoliselt ületab kapitali tootlus ka tulevikus palkade kasvu. Uuendus 22.05.2019: Vahepeal on Tuleva fondides koguvate inimeste arv tublisti kasvanud ja täna kogub neis oma II samba pensionit juba üle 10800 inimese. Viimased paar sajandit on kapitaliturud kasvanud…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.