Eestis on viiel inimesel II ja III sambas üle miljoni. Aga tulevikus?

Eestis on täna viis inimest, kellel on sammastesse kogunenud üle miljoni euro. Kõik nad on üle 60 aasta vanad. Minu arvutus ütleb, et tulevikus on neid pea 10 000. Kas miljonini jõudmiseks peab teenima üüratut palka või piisab tavalisest sissetulekust?

Saa tuttavaks Lauraga

Päris Tuleva alguses kirjutasime artiklisarja Laurast. Õigupoolest polegi Laura üks kindel inimene, vaid ta on eeskuju. Inimene, kelle jaoks on Tuleva loodud. Meie ülesanne on aidata Laural tasahaaval kõrvale pannes jõukaks saada.

Laura on tavaline Eesti noor. Ta teenib keskmist palka ning tal ei ole tulusat kõrvaläri. Tal pole rikkaid vanemaid ega saa kuskilt suurt pärandust. Ta ei tunne investeerimise vastu teab mis suurt huvi ega veeda oma vaba aega investeerimisfoorumites.

Laura teeb eriliseks see, et ta sai varakult aru, et pealtnäha igavad, aga tegelikult väga vahva võimendusega II ja III samba fondid on targa investori portfelli alus. Ja hakkas kohe tööle minnes neis koguma. Ta suunas oma II samba madala tasuga indeksfondi ning alustas kogumist ka III sambas. Niipea kui see sai võimalikuks, tõstis ta ka II samba maksemäära.

Oma 65. sünnipäevaks kogub Laura üsna tõenäoliselt kokku miljon eurot (1), ilma et peaks igapäevaselt investeerimisele mõtlema. Paljud noored võiksid koguda kokku miljoni nagu Laura. (2)

Päris Laurad on teel miljonini

Kuigi Laura on väljamõeldud tegelane, on meie kogujate hulgas sadu Laura sarnaseid inimesi. Nad teenivad Eesti keskmist palka ja neil on täna Tuleva pensionifondides kogunenud keskmiselt umbes 28 000 eurot. Kui nad jätkavad samas tempos, jõuab nende sammaste portfell ajapikku miljonini.

Muidugi on suurema palgaga miljonini jõuda kergem, kuid need Laura-sugused kogujad tõestavad kõige tähtsamat: miljon eurot ei nõua hiigelsissetulekut. See nõuab kindlat retsepti ja järjepidevust.

Arvestades ka inimesi, kellel on keskmisest veidi kõrgem palk, on Tulevas miljoni poole teel ligi 7000inimest. Ja pensionikeskuse andmete ja minu arvutuste järgi Eestis kokku ligi 10 000 inimest. (3)

Rohkem kogumine ei ole distsipliini küsimus

Kust järjekindlus tuleb? Mitte raudsest tahtejõust iga kuu säästa. Me ei ole robotid. Pooled Tuleva edukatest kogujatest on lihtsalt seadistanud III samba püsimakse: raha läheb kontolt maha kohe palgapäeva järel ja rohkem ei pea sellele mõtlema.

Nobeli preemia laureaat Richard Thaler on näidanud, et veelgi kavalam on tõsta säästumäära palgatõusu arvelt, nii et sa ei tunnegi sellest puudust. Eestis saab midagi sarnast teha ühe avaldusega: tõsta II samba makse 6 protsendini. See läheb tuleviku tarbeks kasvama maksuvabalt ja automaatselt, ilma et peaksid iga kuu uuesti otsustama. Just seepärast ongi miljoni poole liikumine pigem retsepti ja harjumuste kui sissetuleku küsimus.

Mida Laura teeb? 3-sammuline retsept

Ta kogub madala tasuga indeksfondis. Laura ei otsi imefondi, mis lubab kõige rohkem kasvada. Ta ostab indeksfondi investeerides lihtsalt tüki kogu maailma majandusest ja hoiab nii tasud madalad. Iga protsent, mille sa fondile tasudeks maksad, on raha, mis sinu vara ei kasvata.

Ta kogub maksuvõiduga rohkem. Esiteks tõstis Laura II samba maksemäära 6protsendini. Muideks, riik lisab tema II sambale sotsiaalmaksust veel 4 protsenti. Nii läheb tema tuleviku tarbeks iga kuu suurem osa palgast, ilma et Laura peaks midagi tegema. Teiseks kasutab ta ära III samba maksueelise. Iga euro pealt saab ta riigilt tuludeklaratsiooniga 22 senti tagasi. 1000 euro pealt teeb see juba 220 eurot. Siia panustab Laura nii palju, kui ta jaksab.

Ta ei tõmble. Kui turg langeb, ei müü Laura oma investeeringuid paanikas maha ega vaheta oma odavat fondi kalli vastu, kuna reklaamis lubati, et see fond on „riskivabam”. Ta teab, et langused kuuluvad asja juurde, ja jätkab kogumist. Kõige raskem samm ongi mitte midagi teha.

Graafiku eeldused: Laura II ja III samba sissemaksed kokku on 500 eurot kuus, tema palk kasvab 3% aastas ja turu tootluseks arvestasime 7% aastas (Tuleva madalate tasude juures oleks sel juhul netotootlus 6,72%). Tegemist on ennustusega, mitte tootluslubadusega. Investeeringu väärtus võib nii kasvada kui kahaneda. Allikas: Tuleva arvutused.

Keskendu sellele, mida saad kontrollida

Kas see kõik on kindel lubadus? Ei, see on projektsioon. Keegi ei oska öelda, kuidas täpselt väärtpaberiturgudel sinu eluajal läheb. Kui aktsiaturgudel läheb väga hästi, siis jõuavad suurte summadeni rohkemad inimesed ja kiirema ajaga. Kui kehvasti, siis kahjuks muutub suure summa kokku kogumine raskemaks. Aktsiaturgude käekäik pole sinu, meie ega ühegi fondivalitseja kontrolli all.

Kolm asja on aga alati sinu enda kontrolli all isegi siis, kui turg kõigub: kui suure osa palgast sa kõrvale paned, kas kogud maksusoodsal viisil ja kui madalad on su fondi tasud. Just neile keskendudes on sul parim võimalus, et tulemus saab hea. Ülejäänud töö teevad aeg ja liitintress.

Sa ei pea ilmtingimata saama miljonäriks. Küll aga võid sa juba täna vaadata, kummal teel oled. Vaata oma numbrid üle ja arvuta kalkulaatoriga, kuhu praegune tempo su viib. Tõenäoliselt oled lähemal, kui arvad.

Laura blogipostituse tekitas avaldamise hetkel elava diskussiooni, et „mis see miljon ka tulevikus väärt on” või „kas Laural muud elu polegi”? Loe siit blogipostitusest.

Tegu on projektsiooniga, mitte tootluslubadusega. Investeeringu väärtus võib nii kasvada kui kahaneda, tootlus ei ole garanteeritud ja mineviku tootlus ei taga sarnast tootlust tulevikus. Finantsteenust pakub Tuleva Fondid AS; tutvu tingimuste, prospekti ja põhiteabega tuleva.ee. Tulumaksutagastuse saamiseks tuleb esitada tuludeklaratsioon. Allikad: Pensionikeskus, EPIS ja Tuleva arvutused.

Tuleva II samba fondid: kuhu me investeerime ja milline fond sobib sulle?

2016. aasta kevadel andsid 22 Eesti ettevõtjat ja ühiskonnategelast üksteisele lubaduse: aitame teha pensioni kogumise Eesti inimestele soodsamaks. Me asutasime Tuleva.

Paremate pensionifondide sünni tegid võimalikuks 3000 Tuleva liiget, kes lõid asutajatega kohe esimestel kuudel kampa. Tänaseks on unistus tõeks saanud. Tuleva kaasaegsetes, madalate tasudega II ja III samba fondides kogub oma tuleviku heaks juba ligi 80 000 ärksat inimest.

Kui sa käid Eestis tööl, siis suure tõenäosusega kogud juba II sambasse. (1) II sambasse saad tulumaksuvabalt koguda 2%, 4% või 6% oma brutopalgast. Lisaks sinu oma panusele, kannab ka riik sinu II sambasse 4% sotsiaalmaksust juurde. (2) Vali täna madala tasuga indeksfond, sest mida vähem maksad tasudeks, seda rohkem jääb sulle tulevikuks. Vali Tuleva fond, sest mida rohkem inimesi koos pensioni kogub, seda soodsam on see meile kõigile.

Kui sul on vaid minut aega,

siis ütlen järgmist:

Tuleva on sulle kasulik.

Tuleva pensionifondid on ühed Eesti soodsaimatest: praegu on jooksvad tasud ehk kogukulu sulle kogujana 0,28% aastas. Oleme tasusid järjepidevalt langetanud ning kui meie varade maht kasvab, teeme seda ka edaspidi.

Tuleva on sama turvaline kui panga fond.

Tuleva klientidel on loomulikult kõik õigused ja tagatised, mis pankade pensionifondide klientidelegi. Meid valvab finantsinspektsioon ja kogujate vara on alati fondivalitseja rahast eraldi hoitud depoopangas, milleks on SEB ning riiklik tagatisfond kaitseb kõigi teise samba pensionifondide investoreid halvima vastu. Loe lähemalt pensionikeskus.ee.

Tuleva Maailma Aktsiate Pensionifond

See on madala tasuga globaalne indeksfond, mis investeerib täielikult aktsiatesse. Selle fondi tootlus võib järsult aastast-aastasse kõikuda. Oodatav tootlus on sellegipoolest oluliselt kõrgem kui võlakirjafondil.

Sobib sulle, kui soovid saavutada parimat pikaajalist tootlust ja ei plaani järgmise 5 aasta jooksul kogu II sammast välja võtta. Selles fondis kogub enamik Tuleva liikmeid ja asutajaid.

Tuleva Maailma Võlakirjade Pensionifond

See on konservatiivne indeksfond, mis investeerib täielikult madala riskiga võlakirjadesse. Selle fondi oodatav tootlus on oluliselt madalam kui aktsiafondil. Madala riskiga on võimatu head tootlust teenida.

Sobib sulle, kui plaanid järgmise 5 aasta jooksul kogu II samba välja võtta ning oled kindluse nimel valmis tootlusest loobuma.

Oma II samba ületoomine Tulevasse on tasuta ja võtab vaid paar paar minutit.

Tuleva fondid on madalate tasudega ja investeerivad selgete reeglite alusel maailma suurimate ettevõtete aktsiatesse ja maailma valitsuste võlakirjadesse. Me ei püüa turgu üle kavaldada, vaid lihtsalt hajutame riskid nii ruumis kui ajas. Kui turud on tõusmas, kasvab sinu investeerimisportfelli väärtus, samas uued fondiosakud, mida sa oma igakuise sissemakse eest saad, maksavad sulle rohkem. Kui turud on languses, ostad kompensatsiooniks uusi osakuid odavamalt.

Seda nimetatakse passiivseks investeerimisstrateegiaks. Maailma majandusteadlased peavad seda pensionikogujatele kõige mõistlikumaks. Miks? Sest kaheksal kuni üheksal juhul kümnest on passiivne investeerimisstrateegia andnud investoritele pika aja vältel paremaid tulemusi kui aktiivne fondijuhtimine (3).

Kõige rohkem saad Tulevast kasu, kui tood üle kõik seni kogunenud pensionifondi(de) osakud ja suunad ümber ka tulevased maksed. Keegi ei tea, millise fondi tootlus sinu elu jooksul kõige paremaks kujuneb, aga võid kindel olla, et säästad teenustasudelt nii palju kui võimalik. Ja need säästud omakorda jõuavad sulle pika aja vältel tulu teenida. Mina tõin juba kogu oma pensionivara Tuleva Maailma Aktsiate Pensionifondi – sama teeb minu teada ülejäänud Tuleva tiim ja asutajaliikmed.

Tuleva Maailma Aktsiate Pensionifond

Sellesse fondi laekunud raha investeerime 100% aktsiatesse. (4)

Me jaotame fondi laekunud raha kolme arenenud maailma aktsiaturu indeksit järgiva fondi vahel. Miks kolm sisuliselt samasugust fondi? Seadus lubab pensionifondidel paigutada ühte indeksifondi maksimaalselt 30% vahenditest.

Miks see osa eraldi on? Millegipärast on nii, et kogu maailma indeksit järgiva fondi haldustasu on kõrgem kui tema komponentide summa. Kõige suurem erinevus on just suurte turgude (arenenud riigid) ja väikeste turgude (enamasti arengumaad) fondide vahel.

Kõikide meie portfelli kuuluvate fondide juures on oluline, et nad on küll noteeritud eurodes, aga nende koosseisus on varasid, mis võivad olla noteeritud USA dollarites, Jaapani jeenides või mõnes muus valuutas peale euro. Seega, kui euro teiste valuutade vastu tugevneb, siis võib paljude meie portfellli kuulvate varade väärtus eurodes langeda. Ja vastupidi.

Põhimõtteliselt oleks Tulevale kättesaadavad ka fondid, mis valuutariski ära katavad. Me ei tee seda, sest valuutakursside kõikumine ei ole pensionikoguja vaenlane. Ajalooliselt ei ole ole keskmine pikaajaline säästja midagi võitnud ega kaotanud sellest, et ta valuutariski ära maandab. Kui valuutariski maandamine oleks tasuta, võiks seda ju teha. Paraku ei ole midagi tasuta ja riski maandamine maksab investorile raha. Nagu muude kuludegagi – kui see kogujale väärtust ei loo, siis me seda ei tee.

Alates 2022. aasta septembrist viisime sisse muudatuse, millega jätame maailma suurima 3000 ettevõtte nimekirjast välja ligi 200 ettevõtet, mis ei täida üldtunnustatud jätkusuutliku ja vastutustundliku investeerimise (ESG) kriteeriume. See ei muuda meie portfelli peamist eesmärki – saavutada maailmaturu keskmine tootlus, kuid annab võimaluse teha väike samm selles suunas, et võtta arvesse ja vähendada negatiivset mõju, mida meie investeeringud maailma loodus- ja sotsiaalkeskkonnale avaldavad

Meie Tulevas usume, et mõistlik on koguda aktsiafondis võimalikult kaua. Asi on lihtsalt selles, et Eesti inimeste jaoks ei seisne pensioniks kogumise peamine risk mitte kogutud vara väärtuse langemises, vaid liiga väheses kogumises. Vähestel meist on nii suur sissetulek, et saaksime piisava summa kokku tootlust teenimata. Investeerimisel käivad risk ja tulu käsikäes. Kuigi aktsiahinnad kõiguvad võlakirjadest rohkem, on aktsiate pikaajaline ajalooline tootlus võlakirjade omast märksa parem.

Tuleva teine pensionifond on väga konservatiivne ja ei investeeri üldse aktsiatesse. Seadus nõuab, et iga pensionifondivalitseja peab pakkuma muuhulgas ka sellist fondi, mis võimaldaks pensioniks raha koguda nendel, kes ei saa endale parema tootluse võimaluse nimel lubada, et nende pensionifondi osakute väärtus kõiguks. See fond võib sulle sobida näiteks siis, kui sul on vajalik summa pensionile minekuks koos ja plaan kogunenud raha pensionifondist korraga välja võtta. Siinkohal tasuks ka kaaluda võlakirjafondi asemel vara ületõstmist pensioni investeerimiskontole, et vältida vara väärtuse vähenemist. Kuigi võlakirjafondi osaku väärtus kõigub vähem kui aktsiafondil, siis pole vara väärtuse kõikumine välistatud, sest võlakirjaturgu mõjutavad muutused intressimäärades.

Lisaks on ka inimesi, keda teeb väga närviliseks, kui nende investeeringute väärtus kõigub. Muide, kui sa oled nende hulgas, siis tuleta meelde, et tulevikuks väikeste summade kaupa kogudes on sinu ostud ilusasti hajutatud ja sa ei pea lühiajaliste kõikumiste pärast muretsema. Vanguardi indeksifondide asutaja Jack Bogle soovitab siin järgmist: “don’t peek” ehk “ära piilu” pidevalt oma pensionikonto seisu. Aga kui sa ei suuda ennast tagasi hoida, siis võib võlakirjafond olla sinu jaoks, sest investoril pole suuremat vaenlast kui turu langusperioodil paanikasse sattunud investor ise.

Tuleva maailma võlakirjafond investeerib pool rahast maailma võlakirjaindeksisse (Bloomberg Barclays Global Aggregate) ja teise poole eurodes nomineeritud võlakirjade indeksisse (Bloomberg Barlays Euro Aggregate Bond). Miks just nii?

Ühest küljest on risk väiksem, kui raha jaotada erinevates valuutades nomineeritud võlakirjade vahel. Seda teeb globaalne indeks. Teisest küljest mõjutavad lühiajalised valuutade kõikumised globaalse võlakirjaturu indeksit järgivate fondide hindu eurodes. Valuutariski maandamiseks tuleks raha investeerida eurodes nomineeritud võlakirjade indeksifondi.

Me kasutame siin kõige lihtsamat riski maandamise strateegiat: kui pole võimalik otsustada, kumb strateegia on parem, siis vali pool ja pool.

Tuleva võlakirjafond on võrreldes meie aktsiafondiga väikese mahuga. See mõjub kuludele. Seetõttu on meil väga lihtne portfell, mis koosneb ainult neljast fondist, igaühes veerand meie fondi varast.

Eurodes nomineeritud võlakirjade indeksi järgimiseks kasutame kahte fondi:

See teine fond investeerib maailma ettevõtete eurodes denomineeritud võlakirjadesse ja on seetõttu rohkem euroala poole kaldu. Kui meie fond kasvab, tekivad meile kindlasti võimalused täpsemini jäljendada maailmaturgu ilma liiga suurte kuludeta.

Tuleva pensionifondide tasud on alati Eesti soodsaimate seas

Meie fondide kogukulu ehk jooksvad tasud on 0,28% aastas. Miks see number erineb fondi valitsemistasust, mis meie võlakirjafondil on 0,16% ja aktsiafondil 0,2%?

Nii nagu auto ostmisel tuleb mõelda, palju auto üleval pidamine maksma läheb, tasub ka fondi valides tähelepanu pöörata lisaks ostuhinnale kõigile muudele kuludele, mis sina investorina kinni maksad.

Pensionifond paigutab raha edasi teistesse fondidesse, kes võtavad omakorda valitsemistasu. Fondi varaga tehtud tehingute eest tuleb maksta maakleritasusid. Need muud kulud võivad pankade pensionifondides süüa sama palju sinu rahast kui valitsemistasu.

Sisuliselt näitab kogukulu, kui palju on meie pensionifondi tootlus väiksem meie järgitavate indeksite tootlusest (pärast maksude mahaarvamist). Mida väiksem on kogukulu, seda suurem edumaa on meie investoritel oma vara kasvatamisel.

Lihtsamalt öeldes, mida väiksem kulu, seda suurem pension.

Alates Tuleva II samba fondide käivitamisest 2017. aastal on riik sundinud ka teisi pensionifonde tasusid oluliselt alandama. Sellegipoolest on ka täna Tuleva aktsiafond vähemalt 3 korda madalama kuluga kui suuremad aktsiatesse investeerivad pensionifondid nagu LHV L ja XL (nüüd LHV Ettevõtlik ja LHV Julge), SEB 55+ ja 60+ ja Luminor 16–50 ning 50–56 pensionifondid (4).

Õpi jälgima just jooksvaid tasusid ehk kogukulu, sest valitsemistasu üksi räägib sulle vaid pool lugu. Fondide jooksvaid kulusid on võimalik pensionikeskuse lehelt jälgida, aga oma fondi kogukulu saad vaadataTuleva kalkulaatorist.

Meie võlakirjafond on madalama kuluga, kui turu kaks teist soodsamat konservatiivset fondi: Swedbank pensionifond Konservatiivne ja SEB 65+.

Võlakirjafondide puhul on kulud eriti tähtsad, sest tulu on nende puhul piiratud. Tüüpilise Eesti konservatiivse pensionifondi portfellis olevate võlakirjade keskmine tulumäär on pärast maksude mahaarvamist alla 1% aastas. Kui sellise fondi kulumäär on ka ligi 1% või rohkemgi, maksad kogu tulu pangale.

Mina tõin muidugi kogu oma II samba pensionivara Tuleva Maailma Aktsiate Pensionifondi. Vahetasin Tuleva fondi osakute vastu kõik seni kogunenud pensionifondiosakud ja suunasin oma tulevased maksed samuti Tulevasse. Sama tegi Tuleva nõukogu esimees Kristi Saare, kes on tuntud ka Investeerimisraadio ning Naisinvestorite klubi eestvedajana. Meie aktsiafondis kogub ka enamus Tuleva asutajaliikmed.

Head pensionikogumist! Tõnu Pekk, Tuleva asutaja ja fondijuht [email protected] 53 044 744

(1) Kui sündisid enne 1983. aastat, said 2010. aasta oktoobrini valida, kas kogud II sambasse või mitte.

(2) II sambaga liitunud inimesed saavad veidi väiksemat I samba pensionit kui need, kes II sambasse ei kogu. See mõju on enamiku jaoks väike ja kasulikum on siiski koguda II sambas. Vaata ise järele, kui palju II sammas mõjutab sinu I sammast.

(3) S&P andmetel on 91% USA aktsiafondidest viimase kümne aasta jooksul alla jäänud indeksile.

(4) Kuni 2019. aastani lubas seadus pensionifondil aktsiatesse investeerida mitte rohkem kui 75% ning ka meie fond suunas varem seetõttu ülejäänud osa rahast maailma suurimate riikide valitsuste võlakirjadesse. Täna seda piirangut enam ei ole ja me võlakirju rohkem juurde ei osta. Olemasolevad võlakirjad müüsime järk-järgult aktsiate vastu ning 2023. aasta märtsist on kogu meie portfell aktsiates.

1. septembrist 2022 rakendasime jätkusuutliku ja vastutustundliku investeerimise põhimõtted, välistades portfellist ettevõtted, mis vastavaid kriteeriumeid ei täida. Kõik muu jääb samaks. Loe lähemalt siin.

Aastal 2019 tegid Tuleva liikmed endale ise sellise kolmanda samba fondi, kus kõrged tasud ei söö ära maksusoodustusest tulevat vahvat võitu. Nagu meie ühistes teise samba fondideski, saavad meiega koos Tulevas kolmandasse sambasse koguda ka kõik need, kes ühistu liikmeks astuda ei soovi.

Teine ja kolmas sammas on sinu investeerimisportfelli alus

Üks lihtne reegel, mida on kaval järgida nii algajal kui ka edasijõudnud investoril: pane esmalt enda kasuks tööle riigipoolse maksusoodustusega pensionisambad. Pole mõtet otsida muid investeerimisvõimalusi enne, kui oled teise ja kolmanda samba maksusoodustuse täiel määral ära kasutanud. Maksusoodustus annab eelise kõikide teiste investeerimisvõimaluste ees ja võimenduse sinu vara kasvuks.

Kolmas sammas on kogumise alustala

Pole mõtet otsida muid investeerimisvõimalusi enne, kui oled kolmanda samba maksusoodustuse täiel määral ära kasutanud. Miks?

1. Pole palju investeeringuid, mis tagavad kohe 22% võitu.

Igaüks saab kolmandasse sambasse suunata kuni 15% brutosissetulekust (mitte rohkem kui 6000 eurot aastas) tulumaksuvabalt. Kui oled maksu juba ära tasunud, saad selle pärast tuludeklaratsiooni täitmist tagasi. Näiteks investeerides 2000 eurot, annab riik sulle sellest 440 eurot tagasi.

2. Raha saad kätte igal ajal

Kolmandast sambast saad raha välja võtta alati, kui soovid. Samuti võid kolmanda samba fondi osakuid pärandada. Väljamakseid maksustatakse järgmiselt (lähemalt siin):

Kui alustasid kolmandasse sambasse kogumist enne 2021. aastat ja ootad raha välja võtmisega vähemalt 55. sünnipäevani, rakendub sulle soodustulumaks – vaid 10%.

Kui alustad kogumist 2021. aastal (või hiljem), saad 10% soodustulumaksuga raha välja võtta alates eelpensionieast (täna on see 60 aastat).

Kui võtad raha välja varem, tuleb kogu kolmandasse sambasse kogutud varalt tasuda tulumaks 22%. See ei tee maksusoodustuse mõju kaugeltki olematuks. Sisuliselt oled saanud riigilt intressivaba võimenduslaenu.

Nagu investeerimisega ikka: ära paiguta aktsiatesse raha, mida sul lähemal ajal tarvis läheb. Kolmas sammas sobib pikema ajahorisondiga kogumiseks.

3. Pole vaja maksta väärtpaberikonto eest.

Pole vaja kulutada aega ega raha uue pangakonto avamisele ega maksta tasu fondiosakute ostmise ja hoidmise eest. Igal Eesti inimesel on juba tasuta konto riiklikus pensioniregistris olemas – seesama, kuhu koguneb ka teise samba vara.

Miks Tuleva tegi oma fondi?

Nagu öeldud: kolmas sammas on tänu maksuvabastusele pikaajaliseks kogumiseks parim tööriist. Pankadest vahendajate käes kippus see eelis seni kokku kuivama. Esiteks, enamiku kolmanda samba fondide tasud on veel kõrgemad kui teises sambas. Teiseks, pangafondide juhtide investeerimisotsused pole seni kogujatele edu toonud.

Tulevas kogudes võid kindel olla, et sinu fondi tasud on soodsaimate seas ja et tasud langevad ka tulevikus.

Meie teeme oma ühist kolmanda samba fondi käivitades kaks asja teisiti kui enamik pangafonde.

1. Tuleva fondi kogukulu pea kolm korda madalam kui pankade suurtel kolmanda samba fondidel – 0,28% aastas. Muide, meie fond ei pruugi igal ajahetkel olla kõige odavam, sest me ei subsideeri ühegi fondi kulusid teiste klientide arvelt. Aga Tulevas kogudes võid kindel olla, et sinu fondi tasud on soodsaimate seas ja et tasud langevad ka tulevikus. (1)

2. Me ei spekuleeri turgude kõikumistega, vaid võtame rahulikult iga kuu tükikese oma palkadest ja ostame selle eest maailma suurimate ettevõtete aktsiaid juurde. Ajapikku kasvab meie osalus maailma majandust vedavates ettevõtetes ja meie vara väärtus omakorda kasvab sedavõrd, kuidas ettevõtted kasvavad ja dividendi maksavad.

Nagu teises sambaski, annavad need kaks asja meile päris hea kindluse, et meie vara kasv ei jää maailma aktsiaturgude kasvust kunagi kaugele maha. Ja nagu teises sambaski: ühegi vana pangafondi pikaajaline tootlus pole seni maailma aktsiaturgude keskmise lähedale jõudnud.

Nagu meie teise samba fondideski, on üsna kindel veel üks asi: meie vara väärtus ei kasva katkematus tõusujoones. Kui maailma majanduses on madalseis ja aktsiate hinnad langevad, väheneb ettevõtete turuväärtus ja koos sellega ettevõtete omanike vara väärtus – ka meie oma. See pole meeldiv, aga turgude ajalugu näitab, et pikas plaanis teenime rohkem rahulikult kursil püsides kui oste-müüke ajastades ja turgu üle kavaldada püüdes.

Nagu Tuleva II samba aktsiafondiski, ostame iga Tuleva III Samba Pensionifondi paigutatud raha eest ligi 2500 maailma suurima börsiettevõtte aktsiaid – kõiki neid, mis on kaasatud MSCI All Country World (MSCI ACWI) indeksisse.

Meeldetuletuseks: indeks ei ole midagi muud kui lihtsalt nimekiri. MSCI ACWI indeks on nimekiri, milles maailma suurimad börsiettevõtted on turuväärtuse järgi ritta pandud. Iga ettevõtte osakaaluks indeksis on tema turuväärtus jagatud kõigi ettevõtete turuväärtusega. (Maailma börsidel kaubeldakse enam kui 30 000 ettevõtte aktsiatega. MSCI ACWI tõmbab joone alla 3000 suurimale ettevõttele praktilistel kaalutlustel, sest sealt edasi oleks ülejäänute osakaal portfellis juba kaduvväike.)

Alates 2022. aasta septembrist viisime sisse ühe täienduse: me jätame maailma suurima 3000 ettevõtte nimekirjast välja paarsada ettevõtet, mis ei täida üldtunnustatud jätkusuutliku ja vastutustundliku investeerimise (ESG) kriteeriume. See ei muuda meie portfelli peamist eesmärki – saavutada maailmaturu keskmine tootlus – aga annab võimaluse teha väike samm selles suunas, et võtta arvesse ja vähendada negatiivset mõju, mida meie investeeringud maailma loodus- ja sotsiaalkeskkonnale avaldavad (2).

Meie ei osta nende ettevõtete aktsiaid ühe kaupa, vaid paigutame neisse raha mitme globaalse indeksfondi kaudu. Nii on lihtsalt odavam. Tänu suurtele mahtudele on maailma juhtivate indeksfondide jaoks aktsiate ostmine nullilähedase kuluga. Kui peaksime iga kuu iga ettevõtte aktsiaid eraldi ostma, läheks see meile hirmus kalliks.

Lähemalt: mis täpselt on meie portfellis?

Iga Tuleva III Samba Pensionifondi laekunud euro jagame järgmiselt:

Kõigepealt läheb ligi 88% rahast indeksfondidesse, mis investeerivad raha arenenud riikide aktsiatesse. Need fondid on:

Miks me sama arenenud riikide aktsiaid mitme fondi kaudu ostame ja kogu rahast näiteks 88% lihtsalt esimesse neist ei suuna? Investeerimisfondide seadus lubab ühte fondi paigutada kõige rohkem 30% varast. Seepärast kasutame kolme fondi, mis jäljendavad arenenud riikide aktsiaindeksit MSCI World. Võib aru saada seadusandja soovist sundida pensionifonde riske hajutama, ehkki ausalt öeldes on see piirang globaalse indeksfondi puhul üsna tarbetu.

MSCI ACWI indeksi ettevõtetest on valdav enamus arenenud maailmas ja veidi üle kümnendiku arengumaades. Fondidel, mis katavad kogu MSCI ACWI indeksi, on millegipärast kõrgem valitsemistasu kui eraldi arenenud ja arengumaade fondidest koosneval portfellil. See ongi lihtne põhjus, miks kasutame arengumaade ettevõtete aktsiate ostuks erinevaid fonde.

Me suuname seega kogu fondi laekunud raha arenenud ja arengumaade riikide fondidesse. Lisaks peame silmas piirangut, et iga kuu alguses peab fondil olema vähemalt 500 000 eurone rahapuhver võimalike lunastamiste katmiseks.

Fondi jooksvad tasud on 0,28% aastas

Tuleva III Samba Pensionifondi jooksvad tasud ehk kõik investori taskust tulevad kulud kokku on 0,28% aastas. Nende kulude seas on meie fondi valitsemistasu, depoopanga tasu ning meie portfelli kuuluvate fondide tasud.

Tuleva III Samba Pensionifondis ei pea keegi tasu maksma ei kogumise alustamise ega raha välja võtmise eest. Teise samba pensionifondide sisenemis- ja väljumistasud keelas riik Tuleva ettepanekul juba mitu aastat tagasi ära. Kolmandas sambas võtab aga enamus pankade pensionifonde raha välja maksmisel terve protsendi investori varast “väljumistasuks”. (1)

Mida teha, kui oled juba pangafondi raha kogunud? Fondi vahetamisel võivad osad panga fondid küsida tasuks 1% kogutud varast. Tõsiasi on, et ikkagi on otstarbekas vanadest, kõrge tasuga fondidest lahkuda: juba vähem kui aasta-paariga maksaksid nendes tasudeks rohkem ära kui Tulevas, isegi vahetamisele kuluvat tasu arvesse võttes.

PS! Artikkel on kirjutatud oktoobris 2019, aga viimati uuendatud 6. juulil 2026.

Mida räägivad meile fondivalitsejate 2025. aasta aruanded?

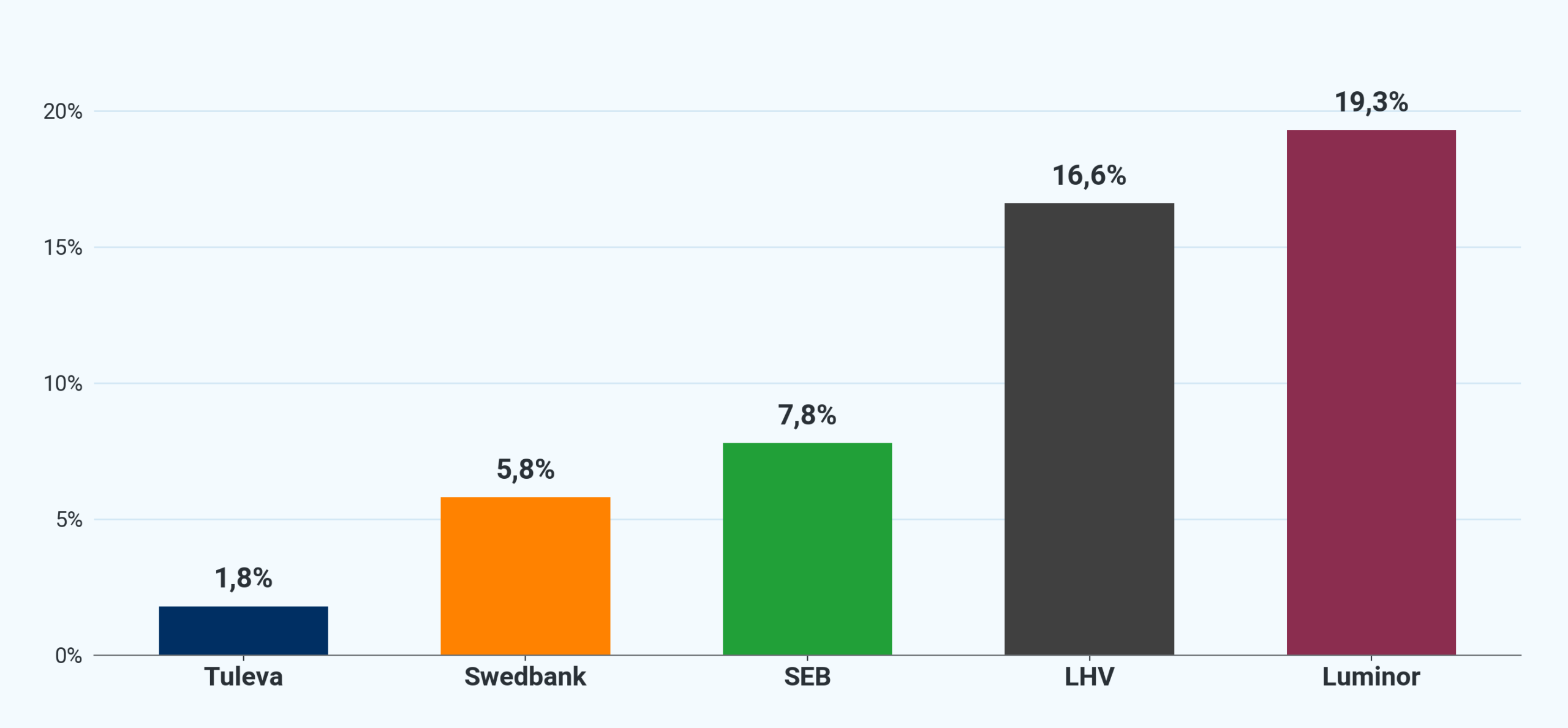

2025. aastal lahkus Luminori vanadest pensionifondidest ligi 19% varast. LHV vanadest fondidest umbes 16%. Tulevast 1,8%. Pankade kõrge tasuga pensionifondid kaotavad raha kordades kiiremini kui meie, ometi on müügiedetabelite eesotsas endiselt just need fondid. Miks?

Kui Tulevaga alustasime, panime tähele, et pankade kõrged tasud ei läinud mitte suure investeerimismeeskonna palkadeks, vaid müügiks ja emaettevõtte kasumiks. Kuigi pensionifondide tasud on viimase 10 aastaga tublisti langenud, paistab 2025. aasta aruannetest, et ka täna läheb enamus kõrgest tasust sinna. Paradoksaalne on seejuures, et hoolimata kõrgetest müügikuludest pankade vanade pensionifondide maht ei kasva. (1)

Miks pankade fondiäri ei kasva?

Pankade vanadest fondidest lahkub raha kordades kiiremini kui Tulevas. Allikas: Pensionikeskus.ee, Tuleva analüüs. „Churn” = aasta jooksul fondist välja vahetatud raha osakaal aasta algse fondimahu suhtes.

Pilt räägib selgelt: pankade vanad, kõrge tasuga pensionifondid kaotavad raha kordades kiiremini kui Tuleva. 2025. aastal lahkus LHV vanadest II samba pensionifondidest 16,6% aasta alguse mahust ja Luminori vanadest fondidest 19,2% mahust. Tulevast lahkus võrdluseks 1,8%.

Müügiedetabeli eesotsas on ikka pankade vanad, kõrge tasuga fondid. Aga nende vanade fondide maht kasvab visalt või ei kasva üldse, sest sealt lahkub raha kordades rohkem, kui sisse tuleb. See on ka põhjus, miks Tuleva on jätkuvalt kõige kiiremini kasvav fondivalitseja, kuigi müügiedetabelites oleme pigem tagaotsas. Meil lihtsalt pole neid vanu, kallite tasudega fonde, kust kogujad kümnete miljonite eurode eest raha välja viivad.

Kõrge tasu tuleb suurtest kuludest. Selle maksab kinni koguja.

Aktiivne müük maksab palju raha, mille peavad kinni maksma ikka kogujad kõrge valitsemistasuna. 2025. aastal kulutasid neli panga fondivalitsejat (Swedbank, LHV, SEB ja Luminor) kokku 29,2 miljonit eurot halduskuludeks. See on 0,49% nende II ja III samba varade mahust aastas. Tulevas oleme hakkama saanud 0,23%-ga ehk kaks kuni kolm korda madalamate kuludega.

Kogukulud suhtena fondide vara mahtu (II + III sammas, 2025):

Fondivalitseja

Kogukulud (mln €)

Keskmine AUM (mln €)

Kulu / AUM

Luminor

3,5

530

0,66%

SEB

5,8

1 112

0,52%

Swedbank

13,3

2 755

0,48%

LHV

6,5

1 532

0,43%

Pangad kokku

29,2

5 929

0,49%

Tuleva (võrdluseks)

2,7

1 174

0,23%

Allikas: fondivalitsejate 2025. aastaaruanded ja Tuleva arvutused.

Kuhu kulub pensionifondide teenustasu?

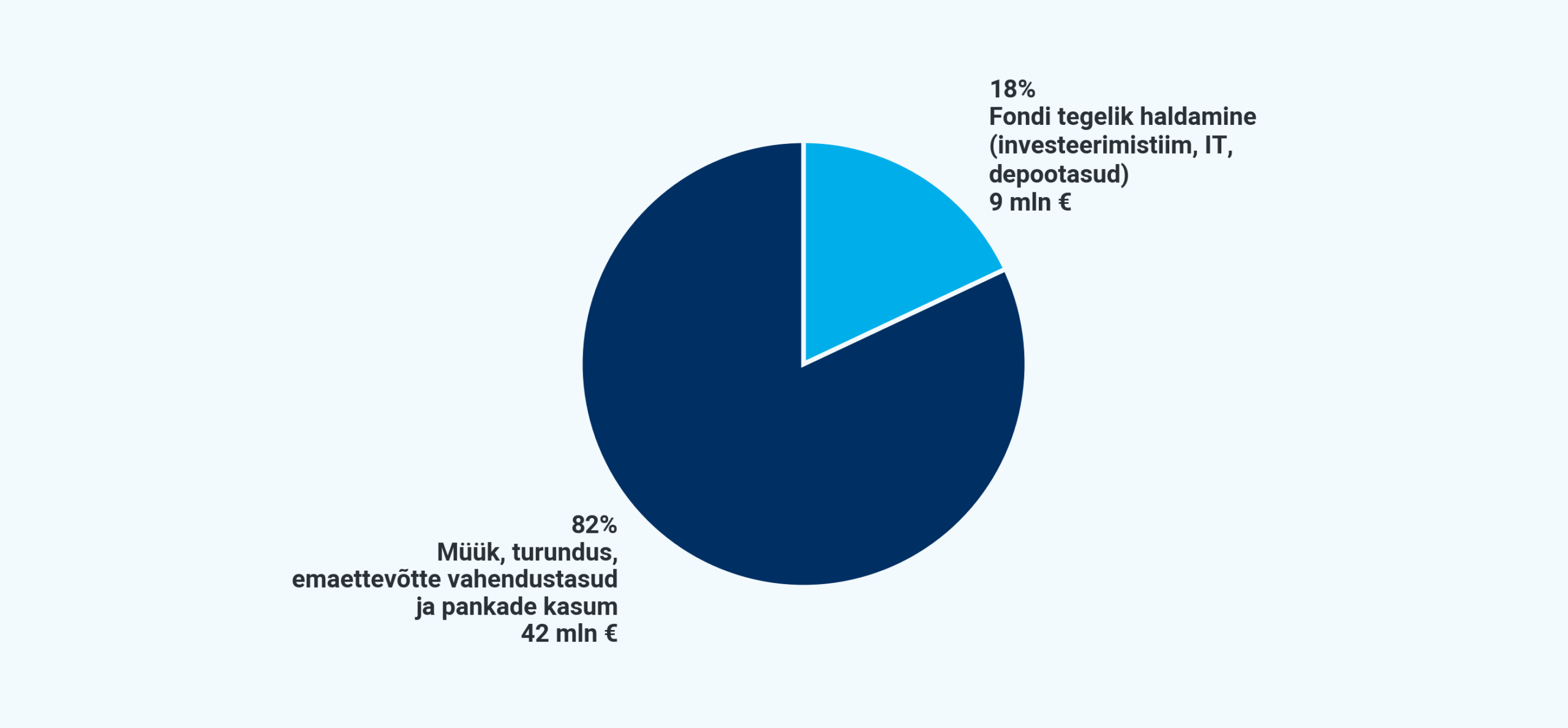

Igast eurost teenustasu pankade pensionifondides läheb fondi haldamiseks vähem kui viiendik. Graafikul on pankade kogutud teenustasu jagunemine, 2025. a kokku 50,7 mln €. Tuleva arvutused 2025. aastaaruannete põhjal.

Küsisime seda küsimust juba kaheksa aastat tagasi, kui Tuleva alustas. Pangad väitsid, et madalama tasuga ei saa pensionifonde teha. Meie näitasime, et saame. Tuleb lihtsalt raha kulutada ainult neile tegevustele, mis kogujatele väärtust loovad.

Tänagi maksavad pankade pensionifondides kogujad raha teenuse eest, mida nad ei vaja. Pangad teenisid 2025. aastal Eesti II ja III samba pensionifondidest 50,7 miljonit eurot valitsemistasu tulu. Sellest läks vähem kui viiendik (alla 9 miljoni euro) fondi tegelikuks haldamiseks: investeerimistiimi palkadeks, IT-le, depootasudele ja muudeks tegevuskuludeks. Ülejäänud 82% (42 miljonit eurot) kulus müügile, turundusele, emaettevõtte vahendustasudele ja jäi pankade kasumiks.

Ehk igast 100 eurost, mille koguja maksab teenustasuna pankade pensionifondile, läheb ainult alla 20 euro fondi tegelikuks haldamiseks. Ülejäänud kulub müügile ja kasumiks: tegevustele, mis kogujale väärtust ei loo.

Kogujad hääletavad jalgadega ning järjest suurem osa ei ole nõus enam pankade kõrgeid kulusid kinni maksma. Seepärast kasvab indeksifondide maht nii II kui III sambas kiiresti. Täpselt nii nagu mujalgi maailmas.

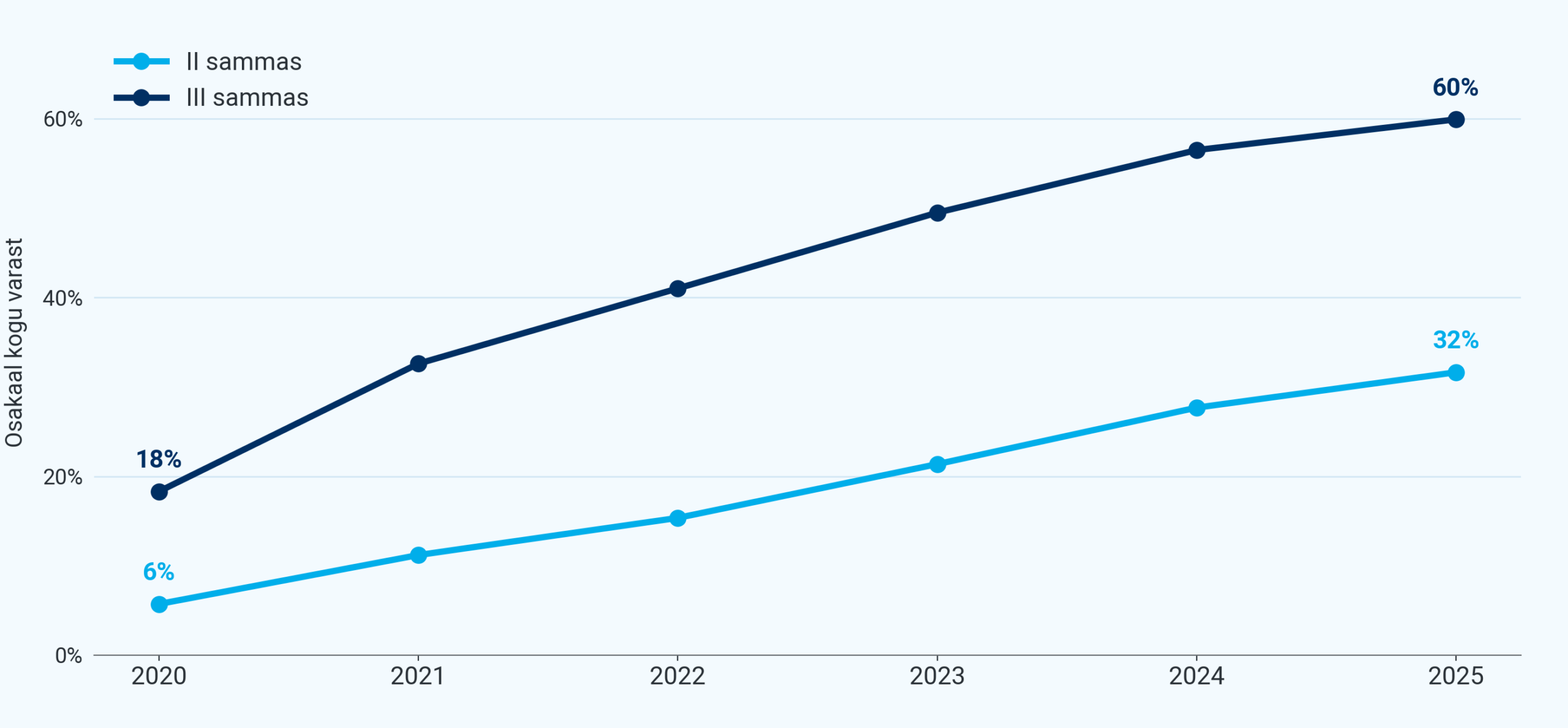

Indeksifondide osakaal kogu varast on kasvanud nii II kui III sambas. Graafikul on indeksifondide turuosa II ja III sambas, 2020-2025. Allikas: Pensionikeskus.ee. „Indeksifondid” = passiivselt juhitud fondid (nimes „Indeks” + Tuleva fondid).

II sambas moodustasid indeksifondid 2020. aastal 6% turuosast. 2025. aasta lõpu seisuga juba 32%. Peaaegu iga kolmas euro II sambas on madala tasuga indeksifondis. III sambas on osakaal kasvanud 18%-lt 60%-le. Enamus III samba rahast on tänaseks madala tasuga indeksifondis.

Fondivalitsemine on mahuäri: mida rohkem inimesi sinu fondides kogub, seda suurem on fondi maht ja seda madalama tasuga saab fondi hallata. Indeksifondides tähendab see kogujale, et tasud langevad pidevalt. Täna saab koguja valida lisaks Tulevale ka pankade indeksifondide valikust nii II kui III sambas, kus jooksvad tasud on alla 0,3% aastas.

Paraku pankade vanades pensionifondides see matemaatika ei tööta: nende tasud ei lange, sest kogujate lisamine on kallis ning enamik kallilt lisatud kogujaid läheb esimesel võimalusel jälle minema. Nii ei ole vanade pensionifondide tasud langenud hoolimata sellest, et igal aastal meelitavad müügimehed kümneid tuhandeid inimesi fondi vahetama.

Täna ei ole kogujal mingit põhjust hoida oma II või III samba vara fondis, mis võtab jooksvateks tasudeks rohkem kui 0,3% aastas. Sellega toetad ainult müügitegevust, mis sulle väärtust ei loo. Mida kõrgemad tasud, seda suurem tõenäosus, et fondi tulemused jäävad pika aja jooksul maailma keskmisele alla.

Vanade pankade pensionifondide all pean silmas pankade aktiivselt juhitud pensionifonde, mis on turul tegutsenud juba aastaid. Kuigi nende nimed on aja jooksul mitu korda muutunud, on tegemist sisuliselt samade fondidega.

Kes ostab SpaceX, Anthropicu ja OpenAI IPO aktsiaid?

Tehisintellekti IPO-boom tuleb. Ettevõtted, mis plaanivad tulla lähikuudel triljoni-dollariste turuväärtustega börsile, on asutatud viimase 10 aasta jooksul. Enamasti ei ole nad tänaseks veel kasumisse jõudnud. Varem või hiljem jõuavad need aktsiad ka Tuleva fondide portfelli. Indeksfondide jaoks on see business as usual.

Teeme kõigepealt faktid selgeks. Praegu valmistuvad kolm suurt „frontier AI” mudelite arendamisega tegelevat ettevõtet börsile minekuks.

SpaceX (SpaceX kosmoseraketid, Starlink, Grok ja X) avalik pakkumine (ehk IPO – initial public offering) juba käib. Selle käigus plaanib SpaceX müüa ligi 80 miljardi USA dollari väärtuses uusi aktsiaid ja ettevõtte turuväärtuseks hinnatakse üle pooleteist triljoni dollari.

Anthropic (Claude Code) on esitanud registreerimistaotluse USA järelevalveasutusele. Pakkumise suurust pole Anthropic veel öelnud, aga hiljuti tehtud kinnine pakkumine hindas ettevõtte väärtuseks ligi triljon dollarit ning mitmesugused allikad räägivad 60 miljardi dollari kaasamisest.

OpenAI (ChatGPT) esitas samuti IPO registreerimistaotluse ning ka selle ettevõtte viimase kapitali kaasamise turuhind oli väga lähedal triljonile dollarile. Samuti on räägitud 60 miljardi kaasamisest.

Kuidas see Tuleva fonde puudutab? Oleme viimastel päevadel vastanud mitmele selleteemalisele küsimusele ja teen kokkuvõtte.

Kas indeksifondid (ja Tuleva) osalevad IPO-s?

Lühike vastus: ei.

Indeksfondid ostavad ainult turul kaubeldavaid aktsiaid vastavalt nende osakaalule turu kapitalisatsioonis. Kui indeksfondide idee looja Jack Bogle selgitas indeksfondi põhimõtet nii: „Ära otsi nõela heinakuhjas, vaid osta terve kuhi”, siis pidas ta heinakuhja all silmas kogu aktsiaturgu, mis on investorile kättesaadav. IPO-des pakutavad aktsiad ei ole veel investorile kättesaadavad, vaid saavad selleks alles siis, kui nendega kauplemine on peale hakanud.

Kas indeksifondid peavad kiirkorras enamuse IPO käigus pakutud SpaceX-i aktsiaid ükskõik mis hinnaga ära ostma?

Lühike vastus: ei pea.

Indeksite koostajad kasutavad erinevaid lähenemisi, kui kiiresti lisada börsile tulnud ettevõte indeksi nimekirja. Enamasti toimub see regulaarsete kvartaalsete indeksi ülevaatuste käigus, aga näiteks MSCI ja FTSE Russell on lisanud selliste suurte IPO-de arvesse võtmiseks „fast-track” erandi. Indeksi eesmärk on ju peegeldada kogu turul kättesaadavat aktsiate hulka ja kui indeksi koostaja teab, et väga suur IPO on lisandumas, lisatakse need aktsiad indeksisse tihti juba 10 kauplemispäeva möödudes.

Aga, enamus indeksi koostajaid lisab nimekirja ainult need aktsiad, mis on päriselt kaubeldavad. Enamasti on selleks IPO käigus müüdud aktsiad, ülejäänud on „kinni” erinevate lock-up tingimustega. Nii lisandub SpaceX tänase teadmise põhjal hoolimata oma suurest turuväärtusest MSCI ACWI indeksisse vaid alla 0,1% kaaluga.

Mitmed indeksi koostajad (näiteks USA kõige levinuma indeksi S&P500 koostaja) ei võta ettevõtteid kiirkorras nimekirja. MSCI ei ole teatanud fast-track’i kasutamisest oma „Screened” indeksite puhul, mida Tuleva fondid järgivad. MSCI peab ettevõtte puhul hindama, kas ta läbib vastava sõela ja teeb seda avalike andmete põhjal korraliste kvartali ülevaatuse käigus. Seega, meie fondid veel kohe SpaceXi aktsiaid ei osta.

Nii nagu aja jooksul kaovad SpaceXi seniste aktsionäride piirangud (tüüpiliselt 6–12 kuu möödudes), muutub järjest suurem osa SpaceXi aktsiatest avalikult kaubeldavaks ning indeksi koostajad võtavad seda arvesse. SpaceXi osakaal indeksis võib siis tõusta 0,3–0,5%-ni. Kuna ettevõtte asutaja aktsiaid tüüpiliselt ei loeta avalikult kaubeldavateks (näiteks nii Alphabeti kui ka Meta osalus indeksis on väiksem kui nende turukapitalisatsioon), jääb seega ka SpaceX-i puhul üle poole turuväärtusest siiski indeksist välja.

Seega, järelturule tuleb kindlasti muude investorite seas ostuorderitega ka indeksfonde. See on ju meie ülesanne: omada osalust kõigist maailma suurimatest börsiettevõtetest. Enamuse IPO-st peavad siiski ära ostma ja hoidma muud investorid. Indeksfondid omavad tüüpilisest USA börsiettevõttest ikka alles napilt viiendiku – nii piirdub nende osa järelturu nõudlusest ka sellega.

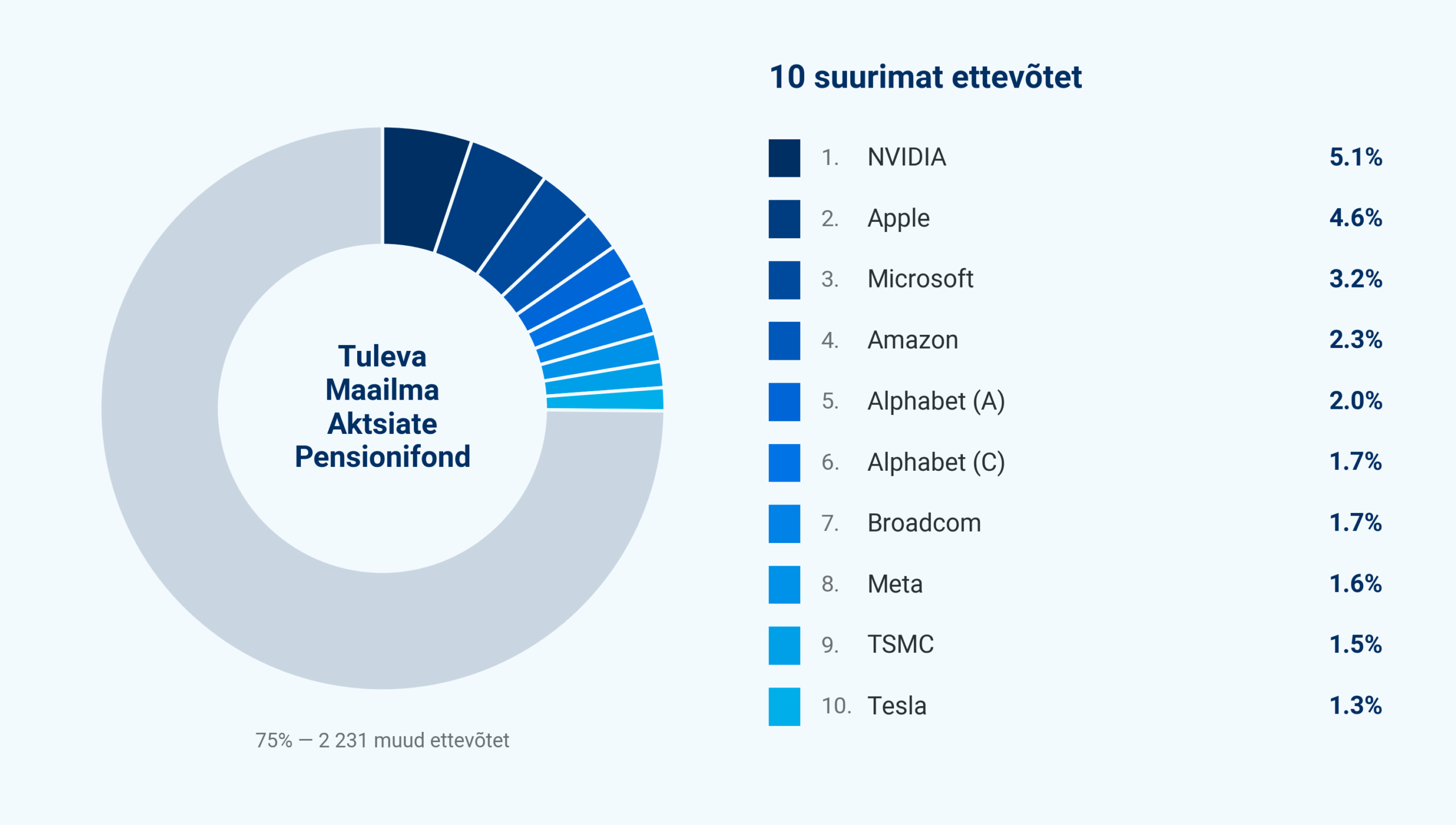

Tuleva II samba aktsiafondi portfelli ülevaade. Meie portfell on hajutatud ligi 2300 ettevõtte vahel üle maailma. Kuigi suurimad neist on tehnoloogiahiiud, on iga ühe osakaal siiski väike. Täpsemalt saad uurida meie hiljuti loodud fondide röntgeni tööriistast (andmed veebruar 2026 seisuga).

Sarnaselt juhtub ka Anthropicu ja OpenAI lisandumisega. On üsna tõenäoline, et aasta lõpuks on meie fondide portfellis oma osa ka nendel hiidudel. Ent nende osakaal jääb üsna suure tõenäosusega mõne protsendi juurde. Maailma aktsiaturg on lihtsalt nii suur.

Case study: Aramco

Üsna sarnaselt juhtus viimase „mega-IPOga”, mille käigus jõudis börsile Saudi Araabia Aramco. Riik müüs ära veidi alla 4% ettevõttest (kokku ligi 25 miljardi dollari väärtuses) ning näiteks MSCI võttis seda juba 10 kauplemispäeva järel oma arengumaade indeksisse arvesse. Hoolimata Aramco ülisuurest turuväärtusest (1,75 triljonit USA dollarit), moodustab see napilt 0,04% MSCI ACWI indeksist. Isegi maailma suurimate ettevõtete puhul ei määra indeksfondid IPO edukust. Indeksid võtavad ettevõtte aja jooksul arvesse, kuid nende osakaal jääb sageli märksa väiksemaks, kui ettevõtte koguturuväärtus lubaks arvata.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.