-

Tõnu esimese aasta päevik

Natuke üle aasta tagasi, 12. aprillil 2016 maksid 22 inimest igaüks 150 eurot ja panid notari juures allkirja Tuleva Tulundusühistu asutamislepingule. Kuu aega tagasi käivitasime Eesti soodsaimad kogumispensioni ehk teise samba fondid (1). Aeg on kirja panna olulisemad märkmed esimese aasta kogemustest. Kuidas murda panku kaitsev igavuse kilp? Paremat pensionifondi läheb meil vaja, see tundus…

-

Tule tööle!

Tuleva on ühistuline varahaldusettevõte. Juba esimesel tegevusaastal raputasime pensioniturgu: käivitasime Eesti soodsaimad pensionifondid, aitasime teha seadusi inimestele paremaks ja sundisime isegi panku oma teenustasusid veidi langetama. Meil pole eemalseisvaid omanikke. Kõik, mida teeme, on Tuleva liikmete ja laiemalt kõigi Eesti inimeste jaoks, kes oma tuleviku jaoks regulaarselt säästes raha koguvad. Otsime kontroller-riskispetsialisti, kes koos…

-

Kelle finantskirjaoskus peab paranema?

Kas see, et kolmveerand Eesti inimestest ei saa aru, kuidas nende pension kujuneb, näitab seda, et me oleme “muutunud rumalamaks”, või pigem hoopis seda, et Eesti pensionisüsteem on liiga keeruline ja pole kedagi, kes inimestele asjatundlikku ning arusaadavat nõu jagaks? SEB pensioniuuringust selgus, et suurem osa Eesti inimestest ei tea, kuidas ja kus nende pensionivara koguneb…

-

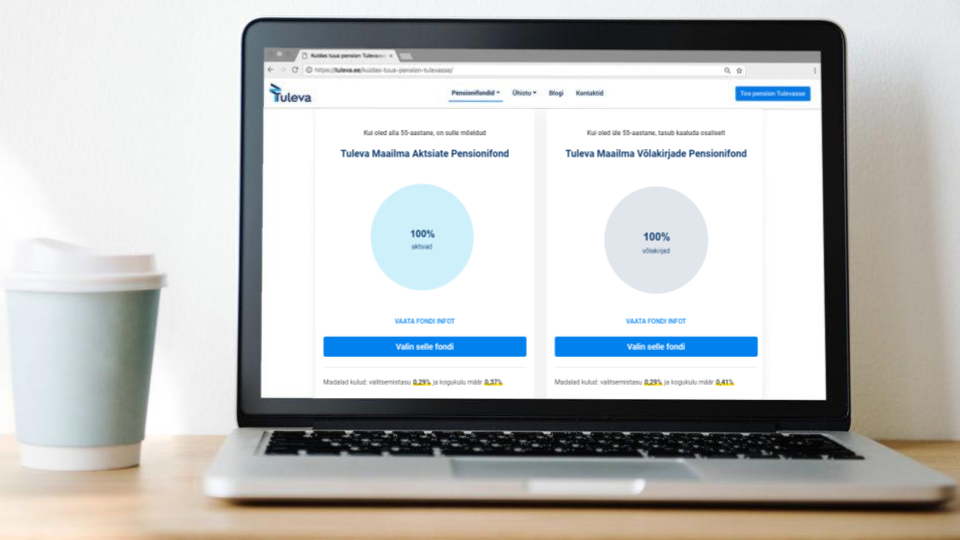

Kuidas tuua II sammas Tulevasse?

Pensionifondi vahetamine ei maksa sulle midagi – Tuleva pensionifondis maksad kolm korda vähem valitsemistasu kui teistes fondides keskmiselt. Meie investeerimisreeglid on sellised, mille järgimine on seni maailmas inimeste raha kõige rohkem kasvatanud. Ja meie fondivalitseja kuulub Tuleva liikmetele – nemad on ise pensionikogujad nagu sinagi. Nemad jälgivad, et hoiaksime kulud madalal ja tegutseksime ikka pensionikoguja…

-

Valmis tegime! Tuleva käivitab II samba pensionifondid valitsemistasuga 0,34%

PRESSITEADE, 28.03.2017 Tuleva käivitab II samba pensionifondid valitsemistasuga 0,34% Tuleva käivitab tõenäoliselt* madalaimate kuludega pensionifondid Eestis. Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi valitsemistasu on 0,34% ja kogukulumäär kuni 0,5% aastas. Tuleva pensionifondides saavad alates homsest hakata pensioni koguma nii Tuleva liikmed kui ka kõik teised Eesti inimesed, kes teevad kohustusliku kogumispensioni ehk…

-

Tuleva pensionifondid: kuhu me investeerime ja milline fond sobib sulle?

2016. aasta kevadel andsid 22 Eesti ettevõtjat ja ühiskonnategelast üksteisele lubaduse: aitame teha pensioni kogumise Eesti inimestele soodsamaks. Me asutasime Tuleva. Paremate pensionifondide sünni tegid võimalikuks 3000 Tuleva liiget, kes lõid asutajatega kohe esimestel kuudel kampa. Tänaseks on unistus tõeks saanud. Tuleva kaasaegsetes, madalate tasudega II ja III samba fondides kogub oma tuleviku heaks juba…

-

Õiguskantsler: II samba paindlikkust tuleks suurendada kindlustusfirmade kasumi arvel

Pressiteade, 22.03.2017 Tuleva palus õiguskantsler Ülle Madisel kontrollida, kas Eesti inimestele seatud piirangud oma pensionivara kasutamisel rikuvad omandipõhiõigust. Õiguskantsler ütles vastuses, et inimestele seatud piirangud pensionivara kasutamisele pole põhiseadusega ilmselges vastuolus, aga riigikogu peab otsima lahendusi pensioni II samba kitsaskohtadele, suurendades ka väljamaksete paindlikkust kindlustusfirmade kasumi arvel. Märge 19.10.2017: Kuna kindlustusseltsid on väitnud, et õiguskantsleri sõnu on…

-

Õiguskantsler: II samba paindlikkust tuleks suurendada kindlustusfirmade kasumi arvel

Tuleva palus õiguskantsler Ülle Madisel kontrollida, kas Eesti inimestele seatud piirangud oma pensionivara kasutamisel rikuvad omandipõhiõigust. Õiguskantsler ütles vastuses, et inimestele seatud piirangud pensionivara kasutamisele pole põhiseadusega ilmselges vastuolus, aga riigikogu peab otsima lahendusi pensioni II samba kitsaskohtadele, suurendades ka väljamaksete paindlikkust kindlustusfirmade kasumi arvel. Märge 19.10.2017: Kuna kindlustusseltsid on väitnud, et õiguskantsleri sõnu on kasutatud kontekstist…

-

4. peatükk. Kas indeksifondid on riskantsemad kui käsitsi juhitud fondid? II osa

II osa: mis on risk ja miks turu kõikumine pole pensionikoguja vaenlane? Selle peatüki esimeses osas vaatasime konkreetseid näiteid elust, mis räägivad ühel või teisel moel järgmisest: Investeerimine on riskantne nagu elu üldse. Ka säravaim analüütik võib ainult loota, et tema tulevikuennustus täide läheb. Sellega tuleb leppida. Hirm riskide ees võib olla investorile sama kahjulik kui mõtlematu…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.