-

Tuleva 2020. aasta tegevusaruanne

Mul on päris hea tunne seda aruannet kirjutada. 2020 oli meie jaoks suurepärane aasta. Mulle tundub, et meie kõigi varasemate aastate töö kandis tänu mõnele toetavale välisele sündmusele just eelmisel aastal tõeliselt vilja. Enamik inimesi kogub vähem, kui tahaks. Tuleva ühendab inimesi, kes tahavad oma säästukäitumist parandada. Me leiame ühiselt viisid, kuidas takistusi ületada ja…

-

Teise samba reform – kuidas edasi?

Vaatamata riigikohtuni jõudnud vaidlustele sai pensionireform teoks. Peamine on tegelikult see, et teine sammas ei kao kusagile. Meie, Tuleva liikmed, reformisime oma pensionisamba juba mõne aasta eest. Tegime omale sellise pensionifondi, kus on tark koguda sõltumata sellest, kas see on kohustuslik või vabatahtlik. Kõik, kes tahavad, saavad ka edaspidi meiega koos nii teise kui ka…

-

Mida pensionireformi kohtuvaidlus meid valima sunnib?

Elu ei paku garantiisid. Kes vastupidist väidab, valetab. Olgu ta kaartide või kasumiaruannete pealt ennustaja, kullakaupmees või kindlustusselts. Pika aja jooksul võib kõike juhtuda. Aga kõik, mis võib juhtuda, kohe kindlasti ei juhtu. Mõned asjad juhtuvad tõenäolisemalt kui teised. Minu võimalus elada 100-aastaseks ei ole kaugeltki olematu. Tänavu sündinud lapsel on see tõenäosus peaaegu 50…

-

Tuleva I poolaasta tegevusaruanne 2020

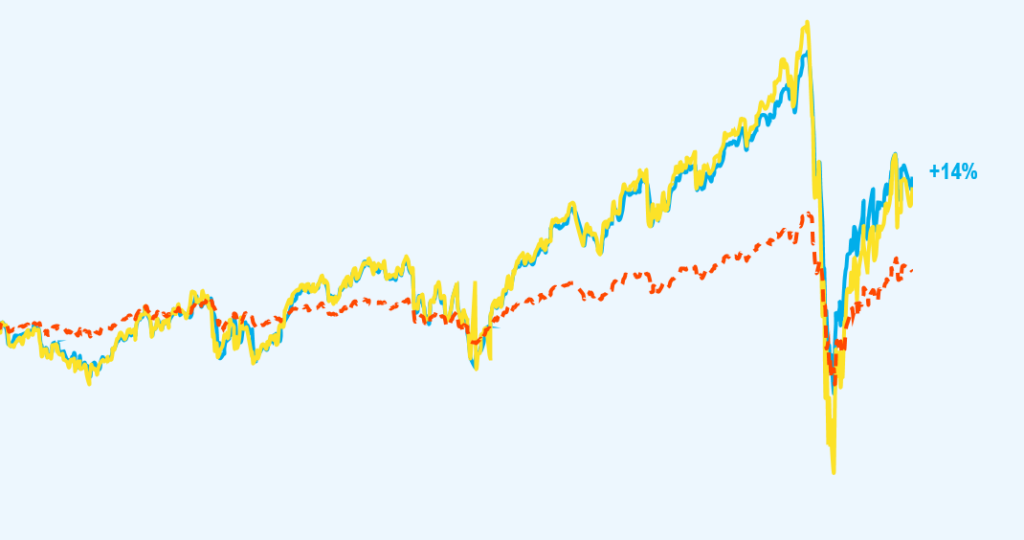

Hea Tuleva liige! Lõppenud poolaastat jäävad paljud kindlasti meenutama ühe veidramana meie elus. Ootamatust majandusseisakust tingitud paanika väärtpaberiturgudel tuletas meelde, et aktsiate hinnad võivad tõepoolest nii tõusta kui ka langeda. Kuigi poolaasta arvestuses alanesid aktsiahinnad maailmaturul keskmiselt vaid veidi üle 6%, jõudsid aktsiahinnad veebruari keskelt märtsi lõpuni kukkuda keskmiselt lausa kolmandiku võrra. Teisest küljest meenutas nähtamatu…

-

5. Kuidas siiski rohkem raha koguda?

Tuleb ette, et mõni sõber, sugulane või Tuleva liige palub näpunäiteid, kuidas investeerimisega alustada. Mina räägin neile seda, mida eelmistes peatükkides juba kirjeldasin: kõige targem on alustada teisest ja kolmandast pensionisambast. Loogilisemat tööriista raha kogumiseks ma ei tea – maksusoodustus annab lihtsalt nii suure eelise. Kui eesmärk on rohkem raha koguda, tasub ka edasijõudnud investoril…

-

Mida teha, kui kriis su pensionisambaid raputab?

“Ära piilu,” soovitas Jack Bogle, kes tegi miljoneid inimesi jõukaks passiivse, tõestuspõhise investeerimisega. Millest peaks pilgu eemal hoidma? Kõigest, mis tuletab sulle meelde, kuidas sinu aktsiaturgudele investeeritud säästude väärtus üles-alla kõigub. Miks? Sest need raputused on sinu jaoks tähtsusetud, kui sa kogud raha kaugema tuleviku jaoks. Börsiuudiste jälgimine täidab su pea paremal juhul tühise infomüraga….

-

Millele ma eile hommikul mõtlesin

Eile hommikul arvutit äratades tervitas mind üleeile õhtul lahti jäänud pealkiri: “Aktsiaturud kukuvad paanikas, nafta hind on vabalangemises.” Värskendasin brauserit ja ekraanile hüppas uus pealkiri: “Aktsia- ja naftaturud stabiliseerumas, hinnad tõusevad”. Keegi olla kord küsinud John D. Rockefellerilt, mida turud tema arvates lähiajal teevad. Too võtnud pika mõttepausi ja öelnud: “Ma usun, et nad kõiguvad”….

-

Tuleva 2019. aasta tegevusaruanne

Hea Tuleva liige! 2019 oli Tuleva jaoks märgiline aasta. Me oleme nüüd saavutanud eesmärgid, mille omale päris algul, ligi kolm aastat tagasi seadsime. Edukalt on käivitunud meie ühised teise ja nüüd ka kolmanda samba pensionifondid. Teisisõnu: sel ajal kui poliitikud alles pensioni kogumise pärast vaidlevad, oleme meie, Tuleva liikmed, oma pensionireformi juba ära teinud! Pensionisambad…

-

4. Aga mis saab, kui aktsiahinnad kukuvad?

Sellest ajast, kui tõid oma raha vanast panga pensionifondist indeksifondi, on tootlus palju parem. Võib rahul olla! Aga mis siis, kui ühel päeval näed oma kontol kasvu asemel miinust? Vaatame meile juba tuttava Laura näitel lähemalt. Esimeses peatükis veendusime, et 1900-eurose brutopalgaga Laural on plaan pensioniks miljon eurot koguda. (1) Et eesmärk ilma suurema vaevata…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.