-

3. Tee maksusoodustusest oma investeerimisportfelli võimendus

Kas kipud ära unustama selle lihtsa asja: pealtnäha igavad, aga tegelikult vahva võimendusega pensionifondid on targa investori portfelli alus? PS! Uuendasin seda blogipostitust 2025. aasta sügisel, kuna vahepeal on muutunud maksud ning sellest aastast saab Laura panustada oma II sambasse 6% Miks tulid kokku tuhanded ärksad inimesed – oma ala hinnatud spetsialistid – et asutada…

-

Pensionireform teeb II ja III samba väljamaksed korda

Lugesin pensionireformi eelnõu läbi ja kui see seaduseks saab, jätkan ise kindlalt pensionisammastes kogumist, sest maksueelised püsivad ning lõpuks saab väljamaksete probleem ka lahenduse. Olulisem: Eelnõu lahendab teise samba väljamaksete probleemi. Eelpensionieas võid raha välja võtta korraga, makstes 10% tulumaksu. Võttes raha välja vähehaaval, pääsed tulumaksust üldse. 20-aastaselt pole tõesti pensioni pärast muretseda vaja Teine…

-

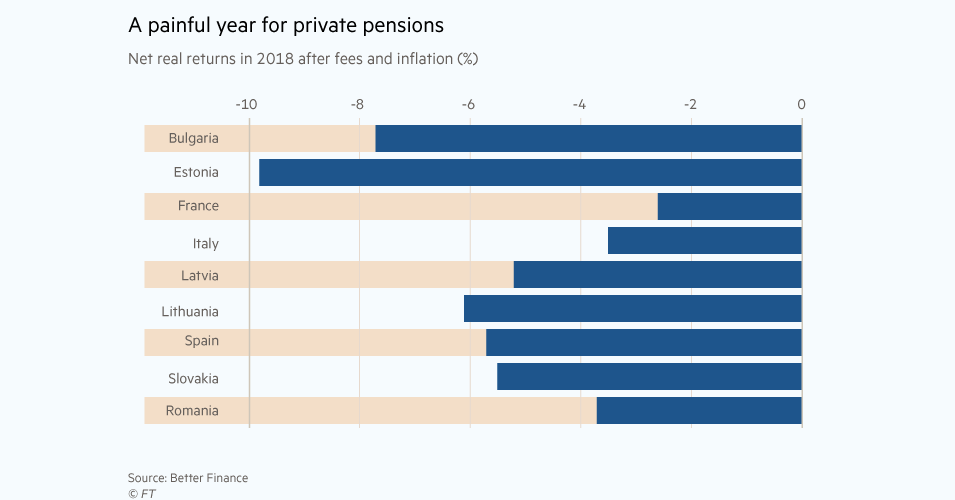

Eesti jälle kõige kehvem – kuidas paremini saaks?

Eelmine aasta oli kehv pensionikogujatele üle Euroopa, aga kõige sügavamas miinuses lõpetasid Eesti pankade kolmanda samba fondid, vahendas ERR eile Better Finance’i iga-aastase raporti tulemusi. Eesti silmapaistvalt kehv saavutus jõudis ka Financial Times-i veergudele. Meie pankade juhitud fondide inflatsiooni ja tasude järgne tootlus oli investorkaitse organisatsiooni Better Finance andmeil 2018. aastal -9,8 protsenti. Teistes Euroopa…

-

Tarmo Jüristo: mis on pensionisüsteemi ümberkorralduste eesmärk?

Austatud Riigikogu. Eesti põhiseaduse paragrahv 28 sõnastab kodanike üldise õiguse riigi abile vanaduses — täpsustades samas, et selle abi liigid, ulatuse ning saamise tingimused ja korra sätestab seadus. Seega oleme me ühiskonnana kokku leppinud, et meil on vaja pensionisüsteemi, mis tagaks kodanikele vanaduspõlves riigipoolse abi. Selle abi üksikasjades kokkulepete saavutamine on aga igapäevase poliitika küsimus….

-

[Uuendatud 2025] Mis on Tuleva III Samba Pensionifondi sees?

Aastal 2019 tegid Tuleva liikmed endale ise sellise kolmanda samba fondi, kus kõrged tasud maksusoodustusest tulevat vahvat võitu ära ei söö. Nagu meie ühistes teise samba fondideski, saavad meiega koos Tulevas kolmandasse sambasse koguda ka kõik need, kes ühistu liikmeks astuda ei soovi. Teine ja kolmas sammas on sinu investeerimisportfelli alus Üks lihtne reegel, mida…

-

Kas börsivälised investeeringud pakuvad kõrgemat tootlust?

Aaretejaht on vahva mäng. Lihtne on innustuda ideest, et “leti alt” ehk väljaspool avalikke kauplemisplatvorme võiks leida tulusamaid investeeringuid kui börsilt. Teateid tegelikkusest WeWork kasvas mõne aastaga nullist üheks maailma suurimaks kontoripindade rendile andjaks. Kümned tuhanded idufirmad ja vabakutselised rendivad laudu, pisikesi bokse või terveid korruseid WeWork-i jagatud kontorites (co-working space) 126 linnas üle maailma….

-

Teade Tuleva pensionifondide tingimuste muudatustest

1. jaanuaril jõustuvad Tuleva pensionifondide tingimuste muudatused. Kõige tähtsam: kolme aasta jooksul tõstame aktsiate osakaalu Tuleva Maailma Aktsiate Pensionifondis seniselt 73%lt 100%ni. Mis täpsemalt muutub? 1. Tuleva Maailma Aktsiate Pensionifondi eesmärk on saavutada võimalikult ligilähedane tootlus MSCI ACWI finantsindeksile. Seni lubasid fondi tingimused investeerida vaid kuni 73% varast MSCI ACWI järgivatesse aktsiafondidesse ja kuni 27%…

-

5 tähtsamat asja: mida toob teise samba reform?

Siin on minu arvates tähtsuse järjekorras viis kõige tähtsamat punkti valitsuse teise pensionisamba reformiplaanis: 1. Neile, kes soovivad teises sambas edasi koguda, ei muutu midagi. Isiklikult olen veendunud, et enamikule meist on kõige targem kogumist jätkata. Selleks pole vaja teha mingit avaldust – kõik jätkub samamoodi. Uued tööturule sisenejad suunab riik ka edaspidi automaatselt madala…

-

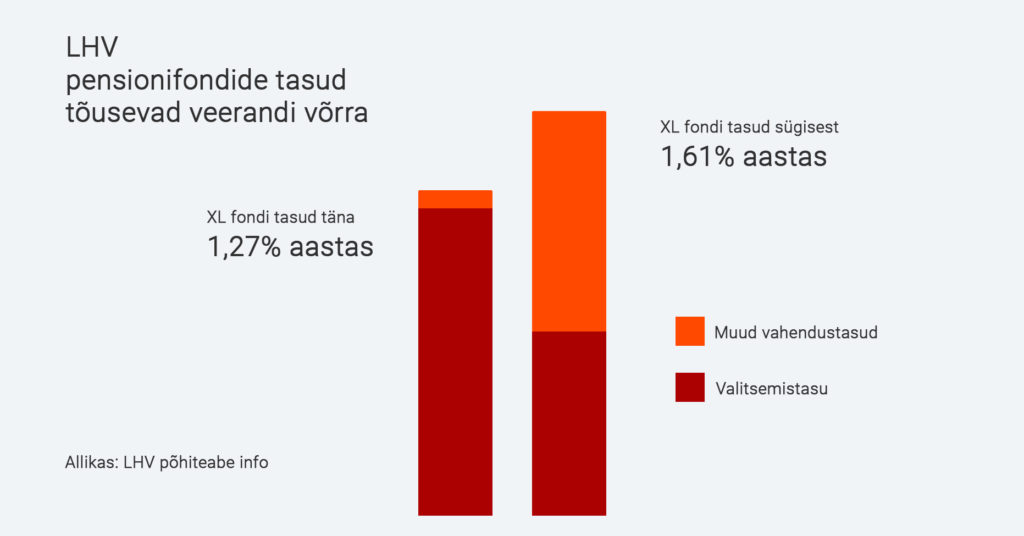

LHV teatas, et langetab tasusid, aga tegelikult hakkavad inimesed rohkem maksma

LHV teatas, et panga suuremate pensionifondide tasu langeb. Teates pole sõnagi juttu sellest, et tegelikult maksavad LHV kliendid sügisest tasudeks veel rohkem kui varem. Tulevas näeme, et inimestel on raske hoomata, kui suur osa nende II sambasse kogutud säästudest vahendajatele tasudeks läheb. On arusaamatu, miks riik ei nõua, et fondivalitsejad ütleksid vähemalt selle näitaja alati…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.