Sellest ajast, kui tõid oma raha vanast panga pensionifondist indeksifondi, on tootlus palju parem. Võib rahul olla! Aga mis siis, kui ühel päeval näed oma kontol kasvu asemel miinust?

Vaatame meile juba tuttava Laura näitel lähemalt.

Esimeses peatükis veendusime, et 1900-eurose brutopalgaga Laural on plaan pensioniks miljon eurot koguda. (1) Et eesmärk ilma suurema vaevata saavutada, on ta teinud paar kavalat otsust.

Esiteks, Laura kasutab investeerimiseks teist ja kolmandat pensionisammast – sinna lisab riik omalt poolt maksusoodustusena olulise võimenduse juurde. Teiseks, Laura valis madalate kuludega indeksifondid – tänu sellele ei kao suur osa investeerimistulust vahendajate taskusse.

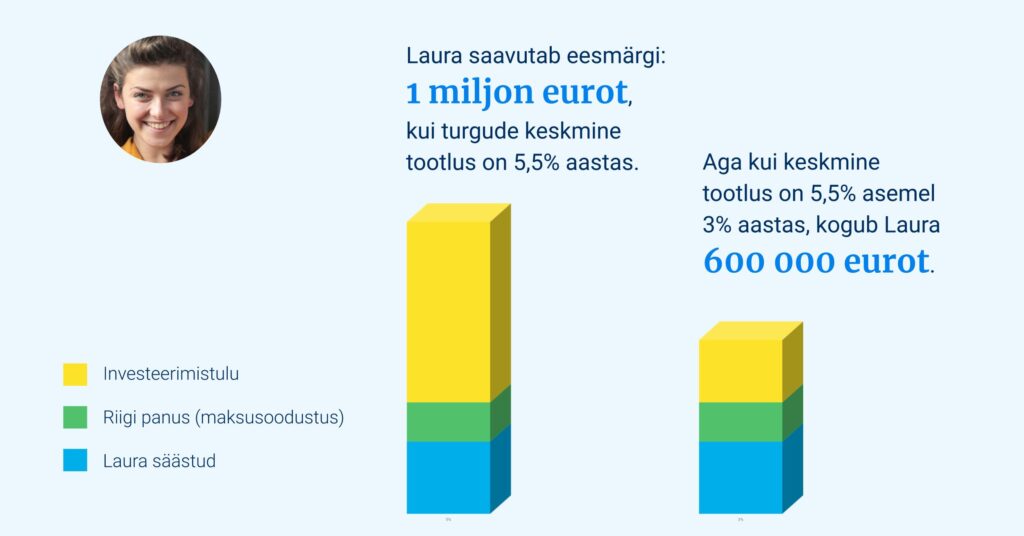

Kolmandaks: Laura eelistab aktsiatesse investeerivaid pensionifonde. Et Laura teise ja kolmanda samba abil miljoni kokku saaks, peaks aktsiaturud Laura elu jooksul kasvama keskmiselt 5,5% aastas. Tegelikult on viimase sajandi keskmine tootlus olnud veidi paremgi. (2)

Võit maksusoodustusest ja madalatest tasudest on kindel. Aga seda, milliseks turgude tootlus tegelikkuses kujuneb, ei tea keegi. Kuigi minevikus on aktsiaturud pikas plaanis investorite vara hästi kasvatanud, ei paku tulevik tagatisi.

Üks on siiski päris selge: Laura vara ei kasva ühtlases sirgjoones.

Kui turgude ajaloost üldse midagi kindlat järeldada võib, siis seda, et aktsiahinnad kõiguvad üles-alla. Varem või hiljem tuleb aeg, mil Laura näeb oma kontol mitu kuud või mitu aastat järjest süvenevat miinust. Ja ometi ei muretse Laura eriti majanduslanguste ja börsikrahhide pärast. Miks?

Ole valmis selleks, et sinu vara väärtus kõigub koos turgudega

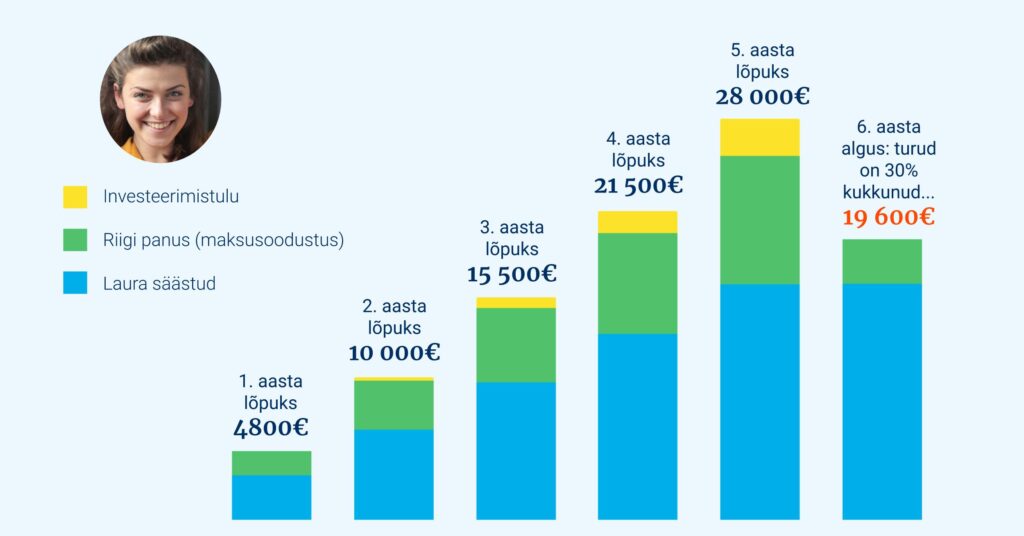

Analüüsime kõigepealt stsenaariumi, mille sarnaste tunnistajaks saab Laura oma elu jooksul tõenäoliselt rohkem kui üks kord. Näiteks võib ette tulla, et Laura vara kasvab viis aastat järjest kenasti umbes 5% aastas, aga kuuenda aasta algul kukub 30%.

Pannes iga kuu natuke raha kõrvale, kogub Laura esimese viie aastaga 28 000 eurot.

- Tema oma panus sellest on 16 400 eurot,

- riigi panus ligi 9000 eurot ja

- ülejäänud 2600 toob juurde investeerimistulu.

Aga siis tuleb krahh ja Laura vara väärtusest haihtub üle 8000 euro.

Asi pole ju kõige hullem, sest Laura on ikkagi võidus – tänu sellele, et riik pani omalt poolt raha juurde, on tema kontol ikkagi ligi 20 000 – üle 3000 euro rohkem kui ta ise säästis.

Hea uudis on ka see, et Laura jätkab järjekindlalt sissemakseid teise ja kolmandasse sambasse ning tema pensionifondid ostavad talle nüüd aktsiaid juurde 30% soodsama hinnaga kui varem.

Kui turud langevad, jätka kogumist, nagu varemgi!

Kõige suurem oht, mis Laurat raha kogumise teel ähvardab, pole aktsiahindade kõikumised turutsüklites. Kõige suurem oht on hoopis see, et Laura satub oma kontol miinust nähes paanikasse ja teeb ühe kahest veast:

- Ta vahetab turgude madalseisu ajal indeksifondi osakud konservatiivsema fondi osakute vastu.

- Ta müüb oma pensonifondide osakud üldse maha, maksab riigile tulumaksu ära ja lõpetab pettunult raha kogumise.

Me kõik teame, et turu põhjast aktsiaid müüma asuda on rumal. Miks ometi nii paljud kiusatusele järgi annavad? Sest tõenäolisem on, et näeme ajalehes graafikut, mis näitab ainult lühiajalist kaotust, mitte pikema aja tootlust. Umbes nii:

Umbes sellised pildid lisavad draamat järjest mustemates toonides pealkirjadega uudistele, kus üks tark teise järel soovitab tavalistel inimestel aktsiatest eemale hoida. Võibolla müüdki oma fondiosakud maha.

Võibolla satub teele kaastundliku ilmega panga müügiagent. “Näete, meil siin üks fond on investorite vara kenasti kaitsnud!” Ta unustab lisada, et aktsiatele võlakirju ja pangahoiuseid eelistavas fondis investorite vara ka eriti ei kasva, küll aga söövad seda tasud ja inflatsioon. Ta ei täpsusta ka seda, et kiidetud fondis võib olla varasid, millega börsil ei kaubelda ja mille väärtuse tõenäolist langust fondiosaku hind sellepärast veel ei peegelda.

Sulle tundub lühiajaline kaotus hirmsam kui kannatlikkust nõudev vara kasvatamise plaan ja kahjulikud otsused ongi kiired tulema.

Mida sa teha saad, et järgmine kriis sind valusasti ei tabaks?

Õnneks on Laura oma plaanid läbi mõelnud – tema jätkab rahulikult kogumist. Mida sina teha saad, et sama kindlalt kursil püsida?

Esiteks, ära investeeri aktsiatesse või aktsiafondidesse raha, mida sul lähiaastatel kindlasti tarvis läheb. Muidu võid leida ennast sundolukorras, kus peadki just ootamatu kriisi ajal väärtust kaotanud vara odavmüügiks pakkuma.

Teiseks, järgi indeksifondide isa Jack Bogle’i kavalat soovitust: investeeri regulaarselt ja “ära piilu” oma kontoseisu. Kuust kuusse, aga ka aastast aastasse kõikumistest ei saa sa midagi teada selle kohta, kui hea tootluse sinu investeerimisportfell pikas plaanis annab. Lisad ainult oma ellu tarbetut ärevust.

Pikas plaanis on aktsiaturud toonud üllatavalt stabiilse tootluse

Niisugused üles-alla sööstud, nagu ülal kirjeldasime, on turgudel tavalised. Aga kui mõõta kasvu ainult üks kord 30 aasta jooksul, on tulemus seni olnud üllatavalt stabiilne. Aktsiaturgude keskmine ajalooline aasta-tootlus jääb siis umbes kolme ja kümne protsendi vahemikku. (2)

Ka see erinevus mõjutab pika kogumisperioodi jooksul lõpptulemust muidugi palju. Kui Laura elu jooksul on aktsiaturgude tootlus ainult 3% aastas, jõuab ta miljoni asemel koguda ainult 600 000 eurot. Ja kui tootlus on 10% aastas, saab Laura sama palju säästes kokku tervelt 3,5 miljonit eurot.

Elu võib tuua ootamatusi: neist ei päästa aktsiad, kinnisvara ega pangahoius

Aga mis siis, kui järgmistel kümnenditel raputab maailma midagi, mis senised mõistlikud ootused pea peale keerab? See ei ole fantaasiavalda kuuluv küsimus. Iga ootamatus elus pole kahjuks meeldiv üllatus. Ja aktsiad ei paku rohkem ega vähem kindlust kui muud varaklassid.

Minu vanatädi pärandas mulle ja vennale kummalegi 3000 rubla. Ma ei kujuta ettegi, kuidas ta oma 80-rublasest invaliidsuspensionist nii palju kõrvale panna suutis. Aga kui ma 1991. aastal täisealiseks saades raha hoiukassast välja võtsin, polnud see eriti midagi väärt.

Oleks vanatädi nii palju raha juba varem kokku saanud, võinuks ta osta Peipsi ääres toreda suvila, mis oleks väärtuslik tänaseni… Mu tädi ja onu seevastu investeerisidki kinnisvarasse. Nad ostsid kõigi mugavustega kooperatiivkorteri Orul. 90ndate keskpaigaks oli Oru turbakombinaat pankrotis ja kortermajad külmaks jäänud. Tädil ja onul ei jäänud muud üle, kui anda korter tühjas asulas tasuta esimesele soovijale, kes oli nõus kommunaalvõla enda peale võtma.

Minu tänane kodu Tallinnas asub tüüpilises Lenderi kortermajas. Selle maja ehitanud proua elas seal ise suures korteris ja rentis edukalt väiksemad välja, teenides mõnda aega kena tulu. 1940. aastal jõudis ta veel enne Siberisse küüditamist hoone natsionaliseerimis-aktile alla kirjutada.

Ükski investeering – olgu aktsiad, kinnisvara, pangahoius või kuld – ei kaitse sind kõigi elu keerdkäikude eest. See on muide üks põhjus, miks mulle Laura raha kogumise viis meeldib – tema investeeringud ei nõua kohatult palju tähelepanu.

Laura kasvatab iga kuu teise ja kolmanda samba indeksifondi kaudu oma osalust kõigis maailma suurimates ettevõtetes. Ta ei kuluta aega üksikute ettevõtete analüüsile ega turutsüklite ennustamisele.

Tänu sellele ei pea Laura kogu aeg oma investeeringutega sekeldama, vaid saab keskenduda asjadele, mis on tema elus tõesti tähtsad ja mis igale päevale tähenduse annavad – ka siis, kui tulevik peaks ootamatusi tooma.

Tee nagu Laura:

- Vaheta vana teise samba pangafond soodsa tasuga indeksifondi vastu.

- Sea üles kolmas sammas. Tee esimene investeering veel enne aasta lõppu, et kevadel tulumaks tagasi saada!

- Jätka järjekindlalt kogumist nii headel kui ka halbadel aegadel ja ära piilu kogu aeg oma kontoseisu. Nii säästad närve ja aega, et märgata seda, mis su elu siin imelisel ja ohtlikul planeedil elamisväärseks teeb.

“Laura rikkaks” artikliseeria peatükid:

- 1. Investeerimisega alustamine on lihtsam kui sa arvad

- Boonuspeatükk: küsimused ja kõhklused

- 2. Miks iga pensionifond pole hea valik?

- 3. Kuidas maksudelt võita?

- 4. Mis siis, kui aktsiaturgude tootlus kukub?

- 5. Mida teha, kui tahad veel rohkem teenida?

- 6. Kokkuvõte: Tõnu päriselu investeerimisportfell

(1) Meeldetuletuseks: Eeldasime, et Laura palk kasvab keskmiselt 3% aastas, et väärtpaberiturud toodavad keskmiselt 5,5% aastas ja et fondi kulud on 0,5% aastas.

(2) Allikas: Dimson, Marsh ja Staunton andmebaas, mille iga-aastased kokkuvõtted on kättesaadavad Credit Suisse Global Investment Returns aastaraamatus (vt viimast siit).