-

Tuleva I poolaasta tegevusaruanne 2022

Tuleva missioon on aidata inimestel tõhusalt ja enesekindlalt kapitali koguda. Selle aasta esimesed kuus kuud panid paljude kogujate närvid proovile: langevad väärtpaberiturud, kasvav inflatsioon ja sõda Euroopas raputasid turvatunnet. Samal ajal kui teiste pensionifondide mahud vähenesid, püsisime meie, kes me Tulevas ühiselt kapitali kogume, kindlalt kursil ja jätkasime kogumist. Tuleva pensionifondide maht kasvas kuue kuuga…

-

400 miljonit sai täis neli aastat varem!

Kolm aastat tagasi uuendatud äriplaanis seadsime julgema kasvueesmärgi: 2026. aastaks 400 miljonit. Tegelikkuses jõudsime selle verstapostini ligi neli aastat varem! Tuleva fondide maht ületas juulis 400 miljonit eurot. See pole niisama number ego paitamiseks. See on hea uudis Tuleva liikmetele. See on hea uudis kõigile Tulevas raha koguvatele inimestele – meid on juba üle 61…

-

Tuleva 2021. aasta tegevusaruanne

Mida rohkem inimesi meie ühistes fondides oma tuleviku jaoks kapitali kogub, seda parem meile kõigile. 2021. aasta andis sellele rohkem kinnitust kui varasemad aastad kokku. Sel ajal kui teised fondivalitsejad pensionireformi tõttu vara kaotasid, kasvasid meie fondid 150 miljoni euro võrra. Vara kasvule aitasid kaasa nii meie kõigi (tänaseks juba ligi 60 000 inimese) regulaarsed…

-

Tuleva III Samba Pensionifond sööstis Eesti suurimaks

Tuleva kogukonnal on jälle põhjust uhkust tunda: meie kolmanda samba fond tõusis napilt üle kahe aastaga Eesti suurimaks! Läksime mööda 19 aastat tegutsenud Swedbank V100-st. Tõime kolmanda samba varjusurmast välja Käivitasime Tuleva III Samba Pensionifondi 2019. aasta sügisel. Sellest ajast saadik on Tulevas kogujad kolmandasse sambasse investeerinud peaaegu sama palju raha kui kõigi teiste fondivalitsejate…

-

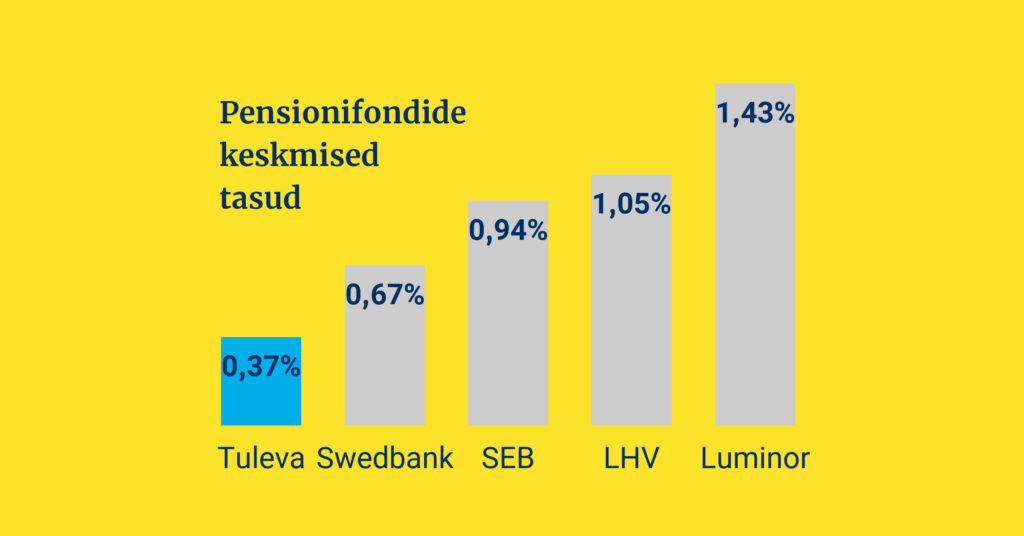

Tuleva fondide tasud langevad jälle!

Tuleva mudel töötab. Mida rohkem on meid, koos oma tuleviku heaks raha kogujaid, seda vähem maksame kõik tasudeks. Tänasest langevad kõigi Tuleva fondide tasud taaskord. Kõige rohkem, enam kui kuuendiku võrra, läheb soodsamaks kogumine kolmandasse sambasse. Tuleva III Samba Pensionifondis, mille käivitamine kaks aastat tagasi Eesti kolmanda samba kogumise varjusurmast välja tõi, on tänasest jooksvad…

-

Seitse küsimust: kuidas teisest sambast rohkem kasu saada?

Teise samba pensionifondi vahetus ei maksa midagi ja võtab vähem kui 5 minutit. Mida on kasulik teada, et oma tuleviku jaoks kõrvale pandud rahast rohkem kasu saada? Kas teisel sambal on ikka mõtet? Jah. Kuni 1. jaanuarini 2024 suunati II sambasse 6% inimese brutopalgast. Sellest 2% panustas inimene ise ja 4% lisas sotsiaalmaksu arvelt riik. Alates…

-

Miks ma oma teise samba vara kasvatamiseks pensioni investeerimiskontot ei kasuta?

Minu meelest pole pensioni investeerimiskontol erilist jumet ühel lihtsal põhjusel: teise sambasse läheb nii väike osa meie sissetulekust, et tark on paigutada see maailma aktsiaturgudele võimalikult väikese aja- ja energiakuluga. (NB! Uuri 2024. aastast loodud teise samba sissemakse suuruse tõstmise võimaluse kohta.) Selleks on lihtsaim ja tõestatult tõhus viis koguda madala tasuga indeksifondis, mis kasvatab…

-

Tuleva I poolaasta tegevusaruanne 2021

Pikaajalisel kogumisel edu saavutamiseks ei ole palju vaja teha. Tuleb varakult alustada, järjepidevalt säästa ja hoolitseda, et kogutud vara oleks ikka kogu aeg võimalikult tulusalt investeeritud. Tuleva eesmärk on, et võimalikult paljud Eesti inimesed endale tulevikuks piisavalt kapitali koguksid. Selle eesmärgi täitmine andis esimesel poolaastal põhjust nii rõõmustada kui ka kurvastada. Järjest rohkem inimesi kogub…

-

Raamatusoovitus: Kuidas matemaatik investeerimisega rikkaks sai

Miks on aktiivse investeerimisega nii raske paremat tulemust saada, kui lihtsas indeksifondis kogudes? Sest sina või sinu fondijuht peab olema targem ja kavalam kui kõige targemad turul kauplejad. Ja aktsiaturul konkureerivad sinuga tõepoolest superandekad tegijad, kes pühendavad sellele tegevusele oma elu. James Simons on USA matemaatikageenius. Tema nime kannab mitu geomeetria teooriat ning teda on…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.