-

[Uuendatud 2024] Kas inflatsioon sööb ära meie pensionivara?

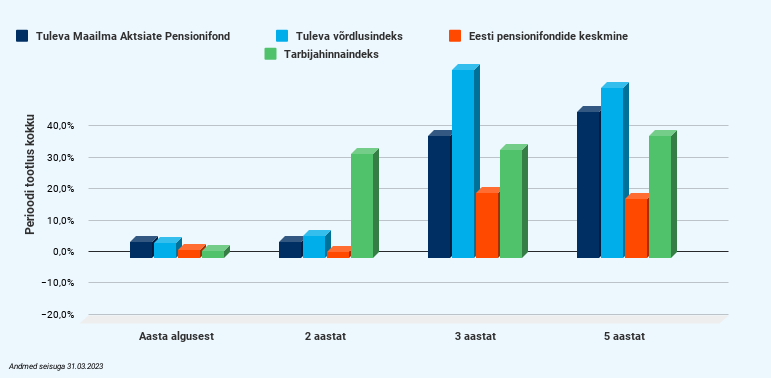

Üks kõige mõistlikumaid viise oma vara inflatsiooni vastu kaitsta on suunata igal kuul tükike oma palgast pensionifondi ning omandada sellega osalus maailma ettevõtetes. Aktsiainvesteeringud ei taga, et sinu vara tootlus ületab inflatsiooni igal aastal, aga maailma finantsturgude ajalugu annab head kindlust, et pika aja jooksul kasvab aktsiate väärtus käsikäes inflatsiooni ja majanduskasvuga. Kuidas sina teada…

-

[Uuendatud 2026] Kuidas saada III sambast maksimaalselt kasu?

Kolmas sammas on suurepärane võimalus koguda raha oma tulevikuks. Tegemist on lihtsa ja automaatse investeerimisvõimalusega. Saad raha paigutada laiapõhjalistesse indeksfondidesse ning riik omalt poolt toetab sind tulumaksutagastusega kogutud raha pealt. Tänu maksutagastusele on kolmanda samba puhul tegemist üha populaarsemaks saanud investeerimisvõimalusega. Tänaseks kogub kolmandas sambas juba iga viies tööl käija. Tuleva III Samba Pensionifond on…

-

Seitse küsimust: kuidas teisest sambast rohkem kasu saada?

Teise samba pensionifondi vahetus ei maksa midagi ja võtab vähem kui 5 minutit. Mida on kasulik teada, et oma tuleviku jaoks kõrvale pandud rahast rohkem kasu saada? Kas teisel sambal on ikka mõtet? Jah. Kuni 1. jaanuarini 2024 suunati II sambasse 6% inimese brutopalgast. Sellest 2% panustas inimene ise ja 4% lisas sotsiaalmaksu arvelt riik. Alates…

-

Vastused 5 praktilisele küsimusele kolmanda samba kohta

Kolmas sammas on suurepärane tööriist kogumiseks, sest riik on teinud kolmandas sambas kogumiseks olulise maksusoodustuse – sissemaksetelt tagastatakse 22% tulumaks. Maksusoodustus annab sinu vara tootlusele edumaa, millega teistel investeeringutel on raske võistelda. Kuidas jõuab raha minu kolmandasse sambasse? Pea meeles, et kolmandasse sambasse ei laeku raha automaatselt nagu teise sambasse. Kui oled kolmanda samba fondi…

-

Laura ja Pirje investeerimisterminite spikker

Üks osa meie igapäevasest tööst on vastata saabuvatele küsimustele ja kirjadele. Me näeme, kui palju segadust tekitavad keerulised finantsterminid. Nii võib lihtsast fondivahetusest või kolmandas sambas kogumise alustamisest kujuneda keeruline ettevõtmine, mille tegemist inimene korduvalt edasi lükkab. Meie usume, et pole mingit vajadust ajada niigi spetsiifilist teemat nagu pension, veelgi keerulisemaks erinevate terminite ja raskesti…

-

Mida teha pensionisammastega pensioniea lähenedes?

Pärast seda, kui riigikogu kaotas piirangud teise samba kasutamisele, on sinu teise ja kolmandasse sambasse kogunenud vara päriselt sinu vara. Sa võid kasutada seda nii, nagu soovid: võid võtta korraga kasutusele või teha sellest endale igakuise pensionilisa. Samuti võid vara ka rahulikult pensionifondi edasi kasvama jätta. Mida peaksid teadma selleks, et teha parim otsus? See blogipostitus…

-

Raamatusoovitus: Kuidas matemaatik investeerimisega rikkaks sai

Miks on aktiivse investeerimisega nii raske paremat tulemust saada, kui lihtsas indeksifondis kogudes? Sest sina või sinu fondijuht peab olema targem ja kavalam kui kõige targemad turul kauplejad. Ja aktsiaturul konkureerivad sinuga tõepoolest superandekad tegijad, kes pühendavad sellele tegevusele oma elu. James Simons on USA matemaatikageenius. Tema nime kannab mitu geomeetria teooriat ning teda on…

-

[Uuendatud 2025] Teine sammas on sinu vara: kuidas sellest kõige rohkem kasu saada?

Siin on meie seni kõige suurema kuulajaskonnaga saade “Kuidas võita pensionisammaste reformist?”. Allpool on järelkuulamise link 2021. aastal salvestatud saatele ja lühike kokkuvõte neile, kes kogu saadet kuulata ei jõua. Teine sammas on päriselt sinu vara Teine sammas oli küll ka varem sinu isiklik vara, aga ei saa ette heita, et paljud meist ei pidanud…

-

Kokkuvõte: 15 minutiga miljonäriks

Sa saad veerand tunniga ehitada väga korraliku investeerimisportfelli, pannes II ja III samba enda jaoks optimaalselt tööle. Artikkel on viimati uuendatud mais 2026. Pensionisammaste ümber on viimasel ajal nii palju infomüra, et peamine kipub ununema. Selle asemel, et pead murda, kas II sambast raha välja võtta, mõtle parem, kas sa tahad oma tuleviku jaoks raha…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.