Mille eest ja kuidas me kogujatena tasusid maksame?

Meile kirjutatakse ja helistatakse sageli selleks, et uurida: mis lugu nende tasudega siis lõpuks on? Mida ikkagi täpselt tähendab koguja jaoks see tasu protsent? Kuidas seda arvestatakse? Ja kus ma näen, palju see mulle tegelikult maksma läheb?

Mul on alati hea meel selliste küsimuste üle. Tasud on üks kõige olulisem indikaator tuleviku tootluse osas ning samal ajal teeb finantstööstus kõik, et neid sinu eest varjata. Seepärast me räägimegi tasudest selgelt ja ausalt, sest igaühel meist on õigus teada, kui palju ja kuhu tema raha läheb.

Kus ma tasu näen?

Reeglina ei näegi. Täna ei ole fondivalitsejatel kohustust kuvada kogujale tema konto vaates infot tasude ja makstavate summade lõikes. Kuigi fondi tasumäär võib olla internetipangas kuvatud, ei anna see sulle infot, kui palju oled just sina tasudeks maksnud.

Loodan, et ühel päeval kohustab seadusandlus kõiki pensionifondide valitsejaid tasude infot selgelt kajastama nii, nagu Tuleva veebis seda näeme.

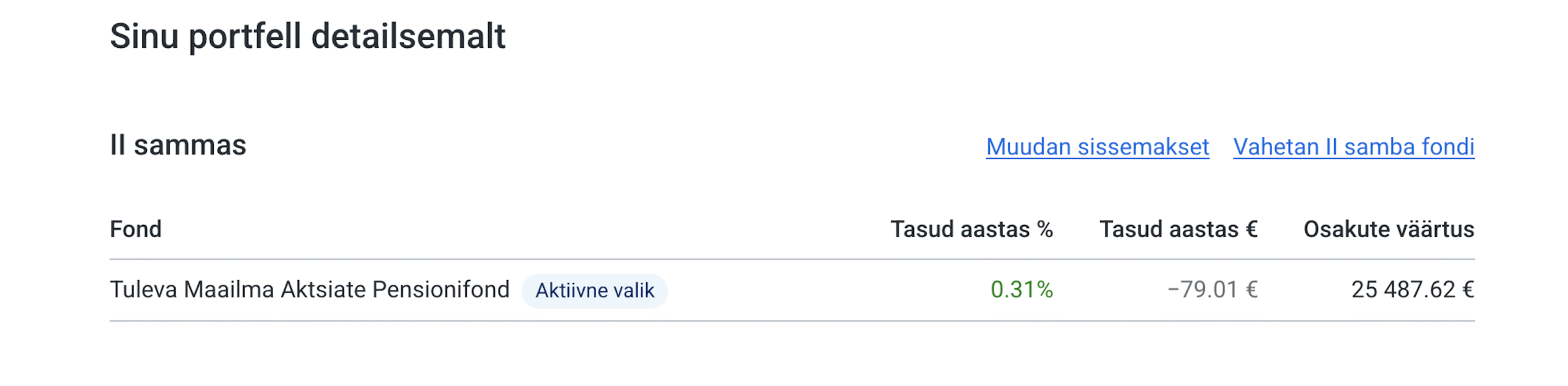

Kuvatõmmis Tuleva veebist: ülevaade sinu pensionivara tasude kohta.

Pensionifond ei võta tasu otse sinu kontolt maha. Sa ei näe iga kuu sellekohast arvet. Kahjuks ei ilmu tasude summa ka kuskile eraldi reale sinu panga iseteeninduse vaates. Fondivalitseja võtab tasu otse fondi varast maha ning näitab sulle seisu justkui mingit tasu poleks kunagi olnudki.

Fondijuhid armastavad öelda, et kõik on läbipaistev ja osaku tootlus ongi juba pärast tasude mahaarvamist. Ehk näiteks kui fondi tootlus oli 7%, siis sellest enam mingeid tasusid maha ei lähe. Aga nad jätavad ütlemata, et fondi tootlus oli tegelikult 8,8% ja fondivalitseja võttis sealt lihtsalt viiendiku tasudena endale.(1)

Just sellepärast on oluline, kui suur see tasu on – see mõjutab igal aastal sinu vara kasvu. Ja aastakümnetega on sellel väga suur mõju.

Graafikul on näidatud, kui palju jääb aja jooksul kõrgete tasude tõttu kogujal tootlust saamata, kui investeeriti 10 000 eurot ja keskmine varade tootlus enne tasusid oli 7%.

Kokkuvõtvalt:

Pensionifondi jooksev tasu arvestatakse ühe aasta kohta;

Fondi tootluse statistika ei näita, kui palju tasusid võetakse;

Sa ei saa eraldi arvet tasu eest, fondivalitseja võtab tasu otse fondi varast maha;

Madal tasu annab eelduse paremaks tootluseks;

Seda, kui palju moodustab tasu summaliselt just sinu portfellist, näed täna ainult Tuleva kontol.

Millist tasu jälgida?

Rääkides tasudest, räägime ikka kõikidest kuludest kokku. Varem räägiti pensionifondide puhul ainult valitsemistasudest, jättes mainimata muud tasud, mida fondi vara arvelt maksti. Täna finantsinspektsioon seda enam ei luba. See on ka üsna loogiline, sest ainult valitsemistasust rääkimine oleks nagu toote hinnasilt, milles pole arvestatud käibemaksu.

Finantskeeles kutsutakse kogu tegelikku kulunumbrit „jooksvateks tasudeks” ja ideaalis võikski see nii olla. Kahjuks on siinkohal mõned erandid, näiteks fondid, kes võtavad edukustasu. Nimelt ei kajastu edukustasu jooksvate tasude hulgas. Edukustasu näol on tegemist tasuga, mille fondivalitseja võtab endale tulemuste eest. See pole kogujate huvides, sest iga tasudeks makstud euro ei saa kogujatele tulu teenida. On kahetsusväärne, et on veel fonde, kes edukustasu võtavad, kuigi kogu maailma praktika näitab, et edukustasu maksmine fondijuhile ei suurenda tõenäosust, et fondijuht on kuidagi motiveeritum tegema paremat tootlust toovaid otsuseid. Ka finantsinspektsioon on pidanud edukustasu põhjendamatuks.

Jooksvat tasu maksame me igal aastal kogu oma varaltja kõikides pensionifondides, kus me osakuid omame.

See tähendab, et kui sul on fondis 10 000 eurot ja fondi jooksvad tasud on 0,31%, siis läheb tasudeks aastas umbes 31 eurot. Paljud vanemad pangafondid küsivad tasudeks endiselt kordades rohkem. Pensionifondi valides ei kehti aga põhimõte, et kallima tasu eest saad parema toote. Pole vajadust asjatult liiga palju fondivalitsejale maksta ja sinu pensionifondi tasu võiks jääda kindlasti alla 0,5% aastas.

Täna on seega jooksva tasu suurus parim indikaator, mida fondi kulude puhul jälgida. Ülevaate kõikide II ja III samba fondide jooksvate tasude kohta saad pensionikeskuse lehelt.

Kuhu see 0,31% Tuleva tasudest ikkagi läheb?

Kui keegi ütleb, et fondi jooksev tasu on 0,31% või 1,2%, siis tasub küsida, mis täpselt selle numbri sees on?

Vaatame, kuidas see protsent kujuneb ja mille eest me maksame. Võtame näiteks Tuleva Maailma Aktsiate Pensionifondi näite.

1. Seadusega ettenähtud kulud

Need on kohustuslikud kulud, mida maksavad kõik fondivalitsejad. Näiteks tuleb maksta:

riiklikule tagatisfondile, iga fond peab sinna panustama;

finantsinspektsioonile, kes kontrollib, et kõik käiks reeglite järgi;

depoopangale, mis hoiab fondi varasid eraldi kontol;

pensioniregistrile, mis haldab kõiki pensionikontosid Eestis.

Need ülalnimetatud kulud ei sõltu meist ja me ei saa neid ise muuta, aga konkurents saaks siin palju ära teha. Mida konkurentsivõimelisem on süsteem, seda soodsamaks need kulud muutuvad. Näiteks võiks olla kulu kindlasti väiksem, kui Eesti lubaks fondivalitsejatel valida ka rahvusvahelisi usaldusväärseid depoopanku.

Siin hoiame põhimõtet – kui need kulud langevad, langetame kohe ka fondi tasusid. Näiteks alandasime eelmisel sügisel fondide tasusid ennekõik just tänu sellele, et depoopanga tasud õnnestus alla kaubelda.

Investeerimine on mahupõhine äri. Mida rohkem meid Tulevas kogub, seda soodsamaks muutuvad ka lepingutingimused BlackRockiga. Oleme saanud alandada tasusid tänu meie varade kasvule ning täna maksame juba BlackRockile vähem kui aastaid tagasi. Ka siin alandame tasusid kohe kui need kulud langevad.

3. Tuleva fondivalitsemisega seotud tegevuskulud

Siia alla kuuluvad püsikulud, mis on vajalikud meie fondivalitseja ülalpidamiseks, aga ka selleks, et investeerida kasvu. Muuhulgas peame tagama, et:

investeeringud toimuksid;

andmed liiguksid õigesti ja turvaliselt;

sul oleks ligipääs oma Tuleva kontole;

ja keegi vastaks, kui sa meile kirjutad või helistad.

Meie erinevus pankadest on selles, et me ei kuluta kogujate raha suurtele reklaamikampaaniatele, müügiarmeedele ega sponsoreeri uhkeid golfiturniire. Me teeme kulutusi ainult tegevustele, mis on kogujatele vajalikud ja kasulikud ning langetame tasusid kohe, kui selleks võimalus tekib. Seepärast ei ole meil palgal kümneid inimesi ja me ei maksa kõrget tasu müügifirmadele. Tuleva fondiäris töötab vaid kümmekond inimest, kes tagavad efektiivselt ettevõtte toimimise.

4. Kasum ühistule ja liikmeboonus

Tuleva sündis kodanikualgatusena ettevõtlike Eesti inimeste poolt. Koos lõime endale pensionifondid, kus me ka ise koguda tahtsime. Tuleva liikmed teenivad seega omanikutulu, mille suuruseks oleme kokku leppinud 0,05% varade mahust aastas. Selle arvelt jagab ühistu liikmetele liikmeboonust ning teenib ärikasumit.

Tuleva omanikena teenimegi kogumisest saadud kasumit endale, mitte anonüümsetele vahemeestele.

Mida rohkem meid koos kogub, seda soodsamad on tasud.

Tuleviku heaks kogudes – olgu see siis pensioniks, vabaduseks või kindlustundeks – soovime, et meie säästetud raha kasvaks. See ongi investeerimise mõte. Aga kui osa sinu kogutud rahast läheb igal aastal kellelegi teisele: pankade kasumiks, reklaamikampaaniaks või uhke kontori ülalpidamiseks uues ärihoones, siis jääb fondis lihtsalt vähem raha alles, mis saab sulle kui investorile tulu teenida.

Tasud on kõige olulisem pikaajalise tootluse mõjutaja

Pikaajaliselt kogudes on iga protsendipunkt oluline. Väikestel erinevustel on ajas suur mõju. Isegi siis, kui seda esmapilgul ei märka või sinu kontol ei kajastata.

Kas tasud on ainsad, mis loevad? Ei. Oluline on ka see, kuhu sinu raha investeeritakse, kui läbipaistvalt seda tehakse ja kui kindlalt sa end tunned. Aga madalad tasud on nagu vundament ja kui see on paigas, oled loonud juba paremad eeldused vara kasvatamiseks.

Infot oma tänase pensionifondi jooksvate tasude kohta näed Tuleva veebis:

Kes on asjatundja, kellega finantsteenusest rääkida?

Kas sina tead, kelle poole pöörduda, kui finantsreklaamis soovitatatakse „konsulteerida asjatundjaga“?

Tulevikuks kogumine puudutab meid kõiki. Paraku on aga keeruline aru saada, kelle nõu tasub päriselt kuulda võtta. Pangad pakuvad küll „tasuta nõustamist“, aga sageli tähendab see pigem müügijuttu kui sõltumatut nõu.

Õnneks on olemas ka spetsialiste, kes annavad erapooletut ja asjakohast infot II ja III samba kohta. Nad on sotsiaalministeeriumi pensionitarkuse nõustajad, kes just meil külas käisid. Nende tööks on korraldada tasuta infotunde organisatsioonidele, huvirühmadele ja ka lihtsalt huvilistele.

Võtsime kohtumisest kaasa kolm mõtet:

1. Hea, et on olemas erapooletu koht nõu küsimiseks

Pangad reklaamivad hoolega oma pensioninõustamise teenuseid, kuid panga ja kogujate huvid ei pruugi siinkohal kokku langeda. Oleme korduvalt nii ise näinud kui ka oma kogujatelt kuulnud, kuidas esimese valikuna soovitatakse ikka kalli tasuga fondi ning alles viimase valikuna soodsa tasuga indeksfondi.

Seepärast on oluline, et riik pakub sõltumatut nõustamist. Just sotsiaalministeeriumi pensionitarkuse nõustajad ongi see kontakt, kelle poole pöörduda, kui tahad asjatundlikku nõu, mitte müügivestlust.

2. Meie retseptid langevad kokku

Meie eesmärk Tulevas on muuta pikaajaline kogumine lihtsaks ja arusaadavaks tegevuseks. Riigi pensioninõustajad töötavad sama eesmärgi nimel.

Nii nagu meie, rõhutavad ka nemad, et:

esmalt tasub ära kasutada II ja III samba maksusoodustusega investeerimisvõimalused;

fondi valikul tuleb vaadata pikaajalist tootlust, mitte heituda lühiajalistest kõikumistest;

tasud loevad, sest kõrge tasu tähendab vähem tulu kogujale.

Pensionitarkuse nõustajad ei keskendu aga vaid indeksfondi eelistele. Kuigi riiklik nõustamine on neutraalne, võiks meie meelest julgelt välja öelda, et indeksfondid on teaduspõhine lahendus. Nagu Kristel Raesaar oma magistritöös kirjutas, on pikaajaliseks kogumiseks olemas teaduspõhine retsept ning riik võiks seda edendada, nii nagu tervishoius eelistatakse tõenduspõhist arstiabi homöopaatiale. Ent kui seda veel teha ei saa, on ka sõltumatu nõustamise pakkumine suur samm edasi. (1)

3. Rahatarkust tahetakse kuulda inimeselt

Pensionitarkuse nõustajad viisid eelmisel aastal läbi 276 infotundi. Mõnes osales vaid paar inimest, mõnes, näiteks Wise’i kontoris, aga üle 300. See näitab, et inimestel on pikaajalise kogumise vastu huvi ning kõige meelsamini kuulatakse ja saadakse infot just otse inimeselt.

See on loogiline. Inimesed on skeptilised, kui rahatarkust jagavad anonüümsed institutsioonid. Oma näo ja nimega esinevaid inimesi aga usaldatakse märksa rohkem. Just seetõttu on rahatarkuse edendajad märksa mõjusamad kui reklaamikampaaniad.

Kutsu nõustaja (või Tuleva) külla

See annab alust loota, et ka pensionitarkuse edendamine on mõjus. Nõustamisele saab end kirja panna igaüks: näiteks osaleda mõnel avalikul veebikohtumisel või kutsuda pensionitarkuse nõustaja oma kollektiivi. See on tasuta, erapooletu ja praktiline. Lihtne võimalus aidata oma lähedastel teha targemaid otsuseid. Kirja saab end panna sotsiaalministeeriumi kodulehel.

Soovitan seda teha. Alati võib muidugi pöörduda ka meie poole ning tuleme hea meelega rääkima, kuidas tõhusalt II ja III samba abil tulevikuks koguda.

Kristel Raesaar kirjutas oma magistritöös nii: „Nii nagu terviseamet ei käsitle võrdsete valikutena tõenduspõhist meditsiini ja näiteks homöopaatiat, ei tohiks riik turuosaliste võrdse kohtlemise taha varjudes jätta muljet, justkui oleks tõenduspõhise investeerimisstrateegia eelistamine maitseasi. Pikaajaliseks investeerimiseks on olemas selge ja teaduspõhine retsept – kui ei ole valmisolekut seda eiravaid valikuid piirata, võiks vähemalt inimestele julgemalt ja selgemalt öelda, mis see on (vt näiteks Fama & French, 2010; Berk & van Binsbergen, 2015; Malkiel, 2013; S&P Dow Jones Indices, n.d.; Tapver, 2022 jne). Võime ette kujutada, mitu last oleks Eestis vaktsineeritud, kui riikliku vaktsineerimiskava asemel öeldaks vanematele: „Kaaluge kindlasti riske, võrrelge erinevate tootjate vaktsiine ja siis alles otsustage, milline ja millal teile võiks sobida.” “

Kui turg on punases: kuidas püsida kursil

Börsikrahh. Langus. Turud on veripunased. Selliste sõnadega täidetud pealkirjad pole just see, mida üks koguja loodab hommikukohvi kõrvale lugeda. Headel hetkedel usume kõik, et suudame langushetked rahulikult üle elada. Me ju teame, et parimat tulemust saavad need, kes suudavad nii heal kui halval ajal kursil püsida. Emotsioonide põhjal tehtud investeerimisotsused viivad harva sinna, kuhu tahaks.

Mis siis aitab? Andmeanalüüs näitab selgelt: katsed turu käitumist ette ennustada ei aita. Parem plaan on aktsepteerida: turgude tõusud ja mõõnad on osa investeerimise loomulikust rütmist. Sul on juba plaan, kuidas tulevikuks koguda. See ei peaks sõltuma sellest, mis meeleolud turul valitsevad, sest neid me ju ise ei kontrolli.

Meenutame, mis aitab keerulistel aegadel sihikindlalt oma pikaajalise eesmärgi poole edasi liikuda.

1. Kogumine pole lotomäng – see on pikk plaan

Igal kuul paneme väikese tüki oma palgast tuleviku heaks II ja III samba abil tööle. Selle raha eest ostame tüki maailma majandusest – väikese osa ligi 3000 suurimast ettevõttest. Vahel odavamalt, vahel kallimalt. Aga me ei spekuleeri ega ennusta – me kogume tasa ja targu, sest teame: aja jooksul toob see kindlama tulemuse kui pidev hüplemine.

2. Ajalugu rahustab: tõusule järgneb langus ja langusele tõus

Kui vaatad ajas tagasi, näed, et seni on igale suurele tõusule järgnenud langus ja langusele tõus. Mõnikod vahelduvad tsüklid kiirelt, mõnikord aeglaselt. Aga nii, nagu maailma majandus kasvab, kasvavad ka aktsiate hinnad. Seepärast tulevad kõige suuremad kahjud mitte sellest, et aktsiate hinnad langevad, vaid sellest, et müüd oma osakud madalseisus maha.

Meie sihikindel koguja Laura teab, et langus on lihtsalt aktsiate sooduspakkumine. Ta ei püüa turgu üle kavaldada. Ta jätkab kogumist ja ostab nüüd lihtsalt sama raha eest rohkem osakuid.

3. Regulaarsus võidab ajastamise

Kui sa oled inimene, kellel pole kristallkuuli tuleviku ennustamiseks, siis on kõige parem viis kogumiseks see, kui teed selle automaatseks. Iga kuu investeeri kindel summa – olenemata sellest, kas turg on punases või rohelises. Nii kasutad ära „ajas hajutamise” võlu, mille abil kujuneb su keskmine fondiosaku ostuhind aja jooksul soodsamaks.

4. Hoia oma eesmärk meeles

Pension, kodu, vaba aasta? Kui tead, miks sa kogud, on lihtsam ka rahututel aegadel fookust hoida. Tulevikuks kogumine ei tähenda kiiret rikastumist – see tähendab turvalisemat elu hiljem. Ja selleks on aega küll.

5. Väldi hirmuõhutavat meediat (ja müügimehi)

Turgude langus on müügimeeste parim tööriist. „Meie fond ei kukkunud,” ütlevad nad ja näitavad graafikut. Kahjuks unustavad aga öelda, et see fond ei tõusnud ka siis, kui teised kasvasid. Mida aeg edasi, seda rohkem jäävad kõrge tasuga ja madala tootlusega fondid kasvule jalgu.

Kui oled juba valinud madalate tasudega indeksfondi – nagu Tuleva II või III sammas – siis oled õigel teel. Ära lase end eksitada.

6. Konsulteeri, kui tunned end ebakindlalt

Hirm on loomulik. Ja kui vajad kinnitust, et su valik on hea, siis räägi sõbraga või helista/kirjuta meile. Jaga oma kahtlusi ja küsimusi – see aitab ka teistel neist üle saada. Me ei luba imetootlusi, vaid aitame sul mõista, kuidas sinu valikud töötavad ja miks need pikas plaanis on mõistlikud.

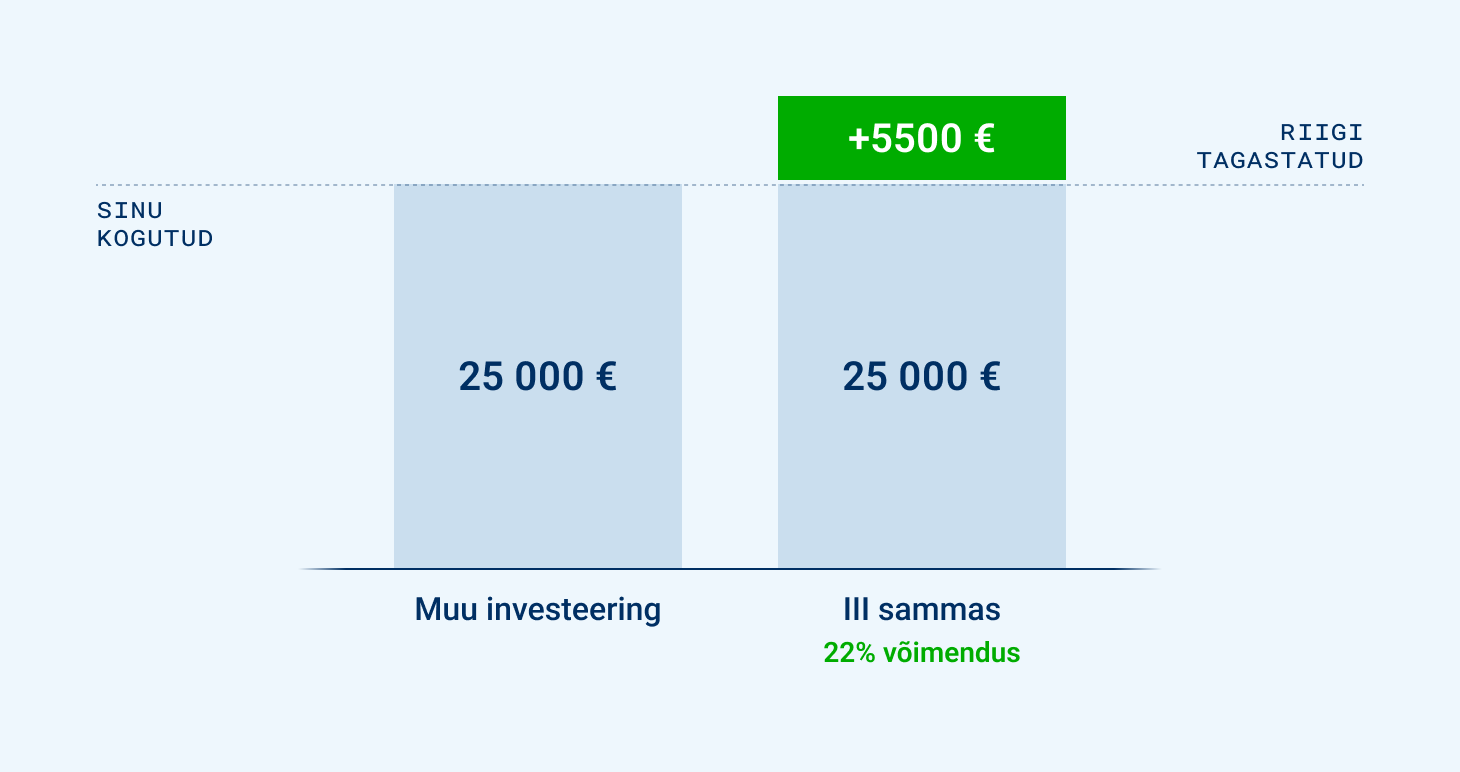

7. Meenuta: maksusoodustus on kindel võit

Turg võib kõikuda, aga üks asi on kindel – iga euro, mille paned III sambasse (kuni 15% brutopalgast või 6000 € aastas), toob sulle tulumaksu kaudu tagasi 22%. See on võimendus, mida ei paku ükski teine investeerimisvõimalus.

Võta rahulikult. Kursil püsimine on strateegia, mitte passiivsus.

Börsikrahh tundub hirmutav. Aga see ei tohiks saada takistuseks kogumise teekonnal. Sinu edu kogumisel sõltub järjepidevusest – mitte täiuslikust ajastamisest. Rahulik ja regulaarne kogumine toob pikas plaanis parima tulemuse.

Kumb on olulisem, kas tootlus või tasud?

Rääkisime mõni aeg tagasi Facebooki otsesaates koos Kristi Saare ja Tõnu Pekiga pensionifondide tootlusest ja tasudest. Otsesaade oli igati edukas, meil oli ligi 1000 vaatajat ning kuulajad küsisid häid küsimusi. Panime kokkuvõtvalt kirja kõige olulisema.

Otsesaade on järelvaadatav siin:

Pankade müügimehed ja turundajad püüavad tihti väita, et indeksfondid keskenduvad ainult tasudele, aga nemad tootlusele, justkui oleks tegemist kahe erineva strateegiaga. Statistika näitab küll vastupidist – valid madalad tasud ja saad parimad eeldused heaks tootluseks pealekauba. (1)

Ükski kõrge tasuga fond ei ole edestanud indeksfonde

Kogumisel on muidugi kõige tähtsam tootlus. Aga andmenohikud on leidnud, et mida madalamad tasud, seda paremad eeldused, et tootlus tuleb hea.

Sellest ajast, kui meil on valikus madala tasuga indeksfondid, on tootluse eesotsas just madala tasuga fondid. (1) Mineviku tootlus ei garanteeri tootlust tulevikus, aga tähele tasub seda panna sellegipoolest.

Ka Eesti pensionifondide ajalugu räägib sedasama. Ükski vana, kõrge tasuga pangafond ei ole pikema aja jooksul indeksfonde edestanud. See pole mingi juhus. Kogu maailma investeerimisfondide statistika näitab ikka sedasama: kõrge tasuga fondid jäävad madala kuluga indeksfondidele alla. Seda nii siis, kui turud tõusevad, kui ka siis, kui turud langevad.

Elu jooksul 59 000 pensionifondi tasudeks

Kuidas need tillukesed tasunumbrid ikka tulemust mõjutada saavad, küsid sa. Vaatame lähemalt. (2)

Võtame näiteks 30-aastased Martini ja Sirli, kes teenivad mõlemad 2000 eurot kuus. Martin kogub fondis, kus jooksvad tasud on koos edukustasuga 1,78%. Sirli kogub madala tasuga indeksfondis.

Brutopalk

Tänaseks kogutud

Tasud

30 a kulu

Martin, 30

2000 €

10 000 €

1,78%

59 527 €

Sirli, 30

2000 €

10 000 €

0,32%

13 520 €

Arvestasime, et mõlema II samba sissemakse suurus on 2% ning iga aasta kasvab nende palk 3%. Järelikult makstab Martin järgmise 30 aasta jooksul tasudeks üüratu 59 000 eurot. Sirli maksab 13 000 eurot. Martinile koguneb 65. eluaastaks kokku 265 000 eurot. Sirli kogub sama ajaga 369 000 eurot. Pealtnäha pisike erinevus tasudes läks Martinile maksma üle 46 000 euro!

Pensionifondi tasude mõju jääbki algul turu igapäevaste kõikumiste varju, aga kasvab aastate jooksul hüppeliselt, sest sinu investeering kasvab. Ja iga euro, mis sa fondivalitsejale maksad, ei teeni sulle tulevikus tulu.

Fondi tootlus ei näita sinu personaalset tootlust

Millegipärast leiavad müügimehed alati graafiku, kus nende fond on esirinnas. See on väga lihtne – turud kõiguvad ja alati on võimalik leida periood, kus just müügimehe tööandja fond on teistest ees.

On üsna loogiline, et mõnel lühikesel perioodil mõnel aktiivselt juhitud fondil „veab”. Ent statistika on halastamatu. Kui vaatame vähegi pikemat perioodi, siis ligi 90% aktiivselt juhitud fondidest jääb indeksfondidele alla. (3)

Sinu personaalne tootlus võib erineda fondi tootlusest. Pangad näitavad sulle internetipangas sinu pensionivara tootlust alates viimasest fondivahetusest ja sulle võib kuvatud tootluse number isegi väga hea paista, aga siin on oluline vaadata, mis perioodi tootlusega on tegu.

Sinu tootlus sõltub sellest, millal sissemakseid oled teinud, kaua ja millistes fondides oled kogunud. Täpse tulemuse saamiseks peaksid leidma iga tehtud makse tootluse ning kaaluma need kokku.

Oma personaalset II ja III samba tootlust ja võrdlust nii Eesti keskmise kui ka maailmaturu keskmise tootlusega, näed täna ainult Tuleva veebilehelt. Sisene oma pensionikontole ja vaata järele:

Sinu kui koguja jaoks on oluline jälgida jooksvaid tasusid, ehk kogukulu, mis kaasneb selles fondis kogumisega. Jooksvad tasud sisaldavad kõiki tasusid, mis makstakse fondis koguja raha arvelt nende vara valitsemise eest. Sealhulgas ka fondivalitseja enda valitsemistasu, mille eest tasutakse kõik fondi püsikulud, töötajatele makstavad tasud jpm. Jooksvate tasude hulka kuuluvad ka kõik allhankijatele makstud tasud. Näiteks tasud, mida tuleb maksta depoopangale, riiklikule tagatisfondile, Pensionikeskusele ja Finantsinspektsioonile.

Graafikul on võrdlus, kui palju erineb II samba fondides makstavad tasud 10 000 euro suuruse portfelli näitel. Allikas pensionikeskuss, Tuleva arvutused.

Aga mis on kauplemistasu?

LHV turundajad on millegipärast väljamõelnud termini „kauplemistasud”, mis jätab mulje, et tegemist on investeeringutega kauplemise käigus tekkinud kuluga. Tegelikult on enamus LHV fondide n-ö „kauplemistasust” lihtsalt valitsemistasu, mida LHV sinu raha arvelt maksab EFTENi, riskikapitali fondide jt allhankijatele valitsemistasuks.

Ja ei pea vist kordama, et mida kõrgemad on fondi tasud, seda väiksem on tõenäosus, et tootlus tuleb hea. Ja pole vahet, kas tasu võetakse „kauplemise”, „valitsemise” või „haldamise” või „edukuse” eest. Need maksad ikka sina kogujana kinni oma vara arvelt ja need vähendavad sinu tootlust.

Mida arvata edukustasust?

Halvasti. Kogu maailma praktika näitab, et edukustasu ei suurenda edukuse tõenäosust. Muideks, finantsinspektsioon pidas edukustasu lubamist põhjendamatuks. Finantsinspektsioon selgitas seda selges keeles:

„Fondivalitseja peab parima tulemuse nimel pingutama sõltumata edukustasust. Juhime tähelepanu, et fondivalitsejad valitsevad pensionifonde usaldussuhte põhimõttel, mistõttu on osakuomanikel õigustatud ootus, et nende fondi valitseja tegutseb järjepidevalt osakuomanike ja fondi huvides ja neile lojaalselt ning seda maksimaalselt oma kutseoskust ja –võimekust rakendades, sh ka investeerimiseesmärkide (maksimaalne tootlus) täitmisel.” (4)

Kas hajutamine erinevate fondide vahel toob parema tootluse või vähendab riske?

Oleme ilmselt tänaseks juba kõik kuulnud mõne müügimehe soovitust suunata osa oma pensionivarast aktiivselt juhitud fondi, et siis teenida äkilisemat tootlust või hajutada oma riske, hoides „munad erinevates korvides”. Hajutamine tähistab investeerimismaailmas tavaliselt riskide maandamist, aga pensionifondide puhul tuleb esmalt aru saada, milliseid riske me oma pensionivara puhul saame üldse hajutada ja milliseid mitte.

Oma pensionivara hajutamine erinevate fondide vahel ei paku võimalust teenida paremat tootlust, sest aktiivselt juhitud kõrge tasuga fond, ei ole äkilisem ega ka tootlikum. Kui kogud oma vara näiteks Tuleva Maailma Aktsiate indeksfondis, siis tegemist on juba võimalikult hajutatud portfelliga, milles on ligi kolme tuhande ettevõtte aktsiad, erinevatest regioonidest ja tegevusvaldkondadest.

Kui nüüd vaadata, kuhu investeerivad Eesti aktiivselt juhitud pensionifondid, siis nad kõik investeerivad suuremal või vähemal määral nendesse samadesse aktsiatesse, aga kordades kõrgema hinnaga ja kitsama valikuga, lootes leida tuhandete ettevõtete seast parimad aktsiad.

Paraku pole selline järjekindlalt nõela heinakuhjast leidmine õnnestunud isegi parimatel investoritel maailmas ning pikaajaliselt pole suudetud maailmaturu indeksit edastada. Eesti aktiivselt juhitud pensionifondid ei ole seda samuti seni suutnud ja ei paista ka, kuidas saaksid seda teha tulevikus. Kui tahad rohkem koguda tasub ikka oma erialal tööd teha ja säästud indeksfondi panna – saad kordades kiiremini „äkilisema” tulemuse.

Samuti ei aita pensionivara hajutamine erinevate fondivalitsejate vahel maandada teenusepakkuja riski. Kõik Eestis tegutsevad pensionifondid, sõltumata sellest, kas tegemist on pangaga või mitte, on registreeritud samade tingimuste alusel Eestis ja alluvad samale regulatsioonile ja Finantsinspektsiooni järelevalvele. Seega kogujate varad on ühtmoodi kaitstud depoopangas ja kogumine mitme erineva teenusepakkuja juures ei anna siin lisakaitset.

On oluline ka meelde tuletada, et kogudes mitmes fondis, maksad sa ka tasusid mitmes fondis. Seega tasub tähelepanelik olla nende soovituste osas ja mida tegelikult sulle pakutakse

Miks Tuleva ei loo ise ega soovita elutsüklifonde?

Mida teeb elutsüklifond? Elutsüklifond asendab teatud ajahetkest fondis olevad aktsiad võlakirjadega. Elutsüklifondide peamine eelis on nende loodud mugavus. Need fondid on mõeldud pakkuma kogujatele lihtsat ja automatiseeritud lahendust, mis kohandub nende elutsükli ja vajadustega. Mugavusel on aga ka varjukülg.

Eestis koguvad ühes elutsüklifondis kõik samal kümnendil sündinud inimesed, aga pensioniiga ja vara kasutusele võtmise aeg saabub neile erinevatel aastatel. Seega on sellises fondis kogujad üsna erinevas olukorras, aga elutsüklifondis on neil täpselt samasugune investeerimise strateegia. See automaatne, vanusest sõltuv üleminek madala tootlusega võlakirjadele rahuldab küll panga riskijuhte, kuid ei pruugi olla kogujate jaoks parim lahendus.

Panga riskijuhid soovivad fondi, mille osaku hind ei kõigu oluliselt. Sellisel juhul on vähem kaebusi ja võib-olla ei pane klient tähelegi, et tal on pensionifond. Nii saab jätkata kõrgete tasude võtmist. Koguja võib aga soovida jätkata aastaid kogumist ja teenida tootlust. Kahjuks võib katse „kaitsta” kogujat osaku hinna kõikumiste eest viia olukorrani, kus fondi pikaajaline tootlus jääb märkimisväärselt alla maailmaturule.

Kuidas siiski oma pensionivara riske vähendada?

Kahjuks riskivaba tootlust ei ole olemas, seega kui sa maandad konservatiivsemate varaklassidega riskid, tuleb ka loobuda tootlusest. Parimad eeldused vara kasvuks on siiski aktsiatesse investeerides. Sinu jaoks on oluline, milliseks kujuneb sinu vara tootlus selleks ajaks, kui plaanid seda kasutusele võtta. Vahepealsete kõikumised ei ole sinu jaoks olulised, sest turud kõiguvad paratamatult ning lühiajaline tootlus ei ennusta sinu pikaajalist tootlust.

Ku sinu pensionivara kasutusele võtmise aeg on aga lähedal, siis on paar leevendust:

Kõige soodsam väljamaksete viis on fondipension, kus võtad tükikese iga kuu mitme aasta jooksul. See vähendab kõikumise mõju.

Aga pea silmas:

Mida lähemal pensioniiga, seda suurem võiks olla meelerahufond. Kui sul on selleks kogutud raha mujal või sul on muud sissetulekud, siis võid hoida oma II sammast ka täielikult aktsiates.

Kui sul meelerahufondi ja muid finantsvarasid pole, kaalu osaliselt võlakirjafondi, aga II sammas ei ole kõige parem koht meelerahufondi hoidmiseks.

(1) Pensionikeskuse statistika. Maailma investeerimisfondide statistika leiad näiteks maailma ühe suurima analüüsifirma S&P lehelt siin.

(2) Saad võrrelda oma tänase tänase pensionifondi tasusid teiste fondide tasudega siit kalkulaatorist.

Vastused 5 praktilisele küsimusele kolmanda samba kohta

Kolmas sammas on suurepärane tööriist kogumiseks, sest riik on teinud kolmandas sambas kogumiseks olulise maksusoodustuse – sissemaksetelt tagastatakse 22% tulumaks. Maksusoodustus annab sinu vara tootlusele edumaa, millega teistel investeeringutel on raske võistelda.

Kuidas jõuab raha minu kolmandasse sambasse?

Pea meeles, et kolmandasse sambasse ei laeku raha automaatselt nagu teise sambasse. Kui oled kolmanda samba fondi valikuavalduse ära teinud, tuleb kanda pensionikontole raha osakute ostmiseks. Sissemakseid saad teha just nii sageli ja selliste summadega, kui ise soovid. Alusta kasvõi 25 euroga. Nutikas on siiski seadistada igakuine püsimakse, sest mida automaatsem on kogumine, seda mugavam sulle. Sissemakse tegemiseks logi sisse oma pensionikontole:

Teine võimalus on teha sissemakseid tööandja abiga, et sissemaksed toimuksid otse palgast. Parimad tööandjad on valmis töötaja avalduse alusel kandma raha III sambasse otse brutopalgast. Nii toimides saad maksuvabastuse sissemaksetelt kohe ja ei pea ise muretsema arvutuste pärast, kui töötasu muutub. Otse palgast kolmandasse sambasse investeerimiseks tuleb teha järgmist:

Vali III samba fond tasuta siin Tuleva veebis, oma internetipangas või Pensionikeskuse lehel.

Esita tööandjale avaldus, kuhu pane kirja oma pensionikonto number ning millise osa brutopalgast soovid edaspidi otse III sambasse suunata. Avalduse saad täita siin.

Kui palju raha peaks kolmandasse sambasse paigutama?

Kolmandasse sambasse võid teha sissemakseid just sellises summas kui sulle sobib – miinimumi pole. Alustada tasub kasvõi väiksemate summadega. Siin on tähtsad asjad, millest lähtuda:

1. Optimaalne ja ühtlasi maksimaalne summa, mida võiks kolmandasse sambasse paigutada, on 15% sinu aasta bruto sissetulekust, aga mitte üle 6000 euro. See annab suurima maksuvõidu. Arvutamisel on abiks meie kalkulaator ja täpsemad selgitused Kristi Saarelt.

Riik kingib niisiis kolmandasse sambasse kogujatele vahva maksusoodustuse – sel aastal sisse makstud summalt saad tuleval kevadel tulumaksu tagasi. Enne muude investeeringute otsimist tasub kindlasti igal aastal kolmanda samba maksuvõit maksimaalselt ära kasutada. Üle maksuvaba limiidi ei ole samas ka mõtet kolmandasse sambasse raha paigutada.

2. Ära muretse, kui sul ei ole võimalik 15% brutosissetulekust säästa. Pane algatuseks oma tuleviku heaks kõrvale just selline summa, mis sinult täna liiga suuri ohverdusi ei nõua. Alusta kasvõi 25 euroga kuus ja vaata aasta pärast üle, kas saad seda summat suurendada.

3. Kolmas sammas on suurepärane tööriist pikema ajahorisondiga kogumiseks. Nagu investeerimisega ikka: ära paiguta aktsiatesse raha, mida sul lähemal ajal tarvis läheb.

Kui tihti peaks kolmandasse sambasse sissemakseid tegema?

Kolmandasse sambasse võid raha paigutada nii harva või nii sageli kui sulle sobib – kasvõi iga nädal või kord-paar aastas.

Kõige kavalam on siiski üles seada igakuine püsimakse, et sinu investeeringud oleks automaatsed ja regulaarsed. Pangaarvelt automaatne raha suunamine tulevikufondi on hea selleks, et sinu tuleviku-mina ei peaks kogu aeg oleviku-mina kiusatustega võitlema ega igapäevaelu kõrvalt tähelepanu püüdma. Investeeringute regulaarsus on omakorda parim viis riske hajutada – pikas plaanis saavutab tõenäoliselt parima tulemuse just see, kes hajutab fondiosakute ostud ajas.

Tulumaksutagastuse arvestamine käib kalendriaasta põhiselt. Sellepärast on aasta lõpus tark üle vaadata, kas saaksid täiendava sissemaksega veel oma maksuvõitu suurendada – loe lähemalt siin.

Kuidas saan oma kolmanda samba püsimakse suurust muuta?

Juba üles seatud püsimakse summat saad igal ajal muuta. Täpsusta lihtsalt oma internetipangas püsimakse korraldusel soovitav summa. Kui vaja, saad ka püsimakse hoopis peatada.

Tegin kolmanda samba sissemakse, aga ma ei näe seda oma pensionikontol?

Kolmandasse sambasse kantud raha eest jõuavad osakud sinu pensionikontole järgmise tööpäeva õhtuks.

Kui kandsid raha üle reede õhtul või nädalavahetusel, näed uusi osakuid oma pensionikontol teisipäeva õhtul. Kui tegid ülekande pärast tööpäeva lõppu, ei pruugi ülekanne sinu pangast kohe teele minna – muutust oma pensionikontol näed siis ülejärgmise tööpäeva õhtul. Kui tegid sissemakse oma internetipangas, siis mõnikord võib juhtuda, et unustasid maksekorraldusele märkimata selgituse või viitenumbri. Ära muretse, sellisel juhul kannab Pensionikeskus sulle raha lihtsalt tagasi.

Kui sa oma küsimusele vastust ei leidnud, anna meile kindlasti märku! Helista 644 5100 või kirjuta [email protected]. Kui oled Tuleva ühistu liige, saad mõtteid vahetada ka Tuleva liikmete fb grupis.

Artiklis on uuendatud 26.11.2025 kehtivat tulumaksumäära, milleks on alates 2025. aastast 22%.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.