-

Kas investeerida oma OÜ kaudu? Kellele see sobib ja kellele mitte?

Alates 15. juunist 2026 saab Tuleva Täiendavasse Kogumisfondi investeerida ka oma OÜ kaudu. Täiendav Kogumisfond on madala tasuga indeksfond, mis investeerib maailma aktsiaturgudele. Fondi tasu ning investeerimisstrateegia on sarnane pensionifondidele, kuid see on väljaspool pensionisüsteemi. Osaühingu kaudu tasub investeerida eelkõige siis, kui sa tegeled ettevõtlusega ning OÜ-sse on kogunenud vaba raha. Kui sul OÜ-d pole…

-

Mida räägivad meile fondivalitsejate 2025. aasta aruanded?

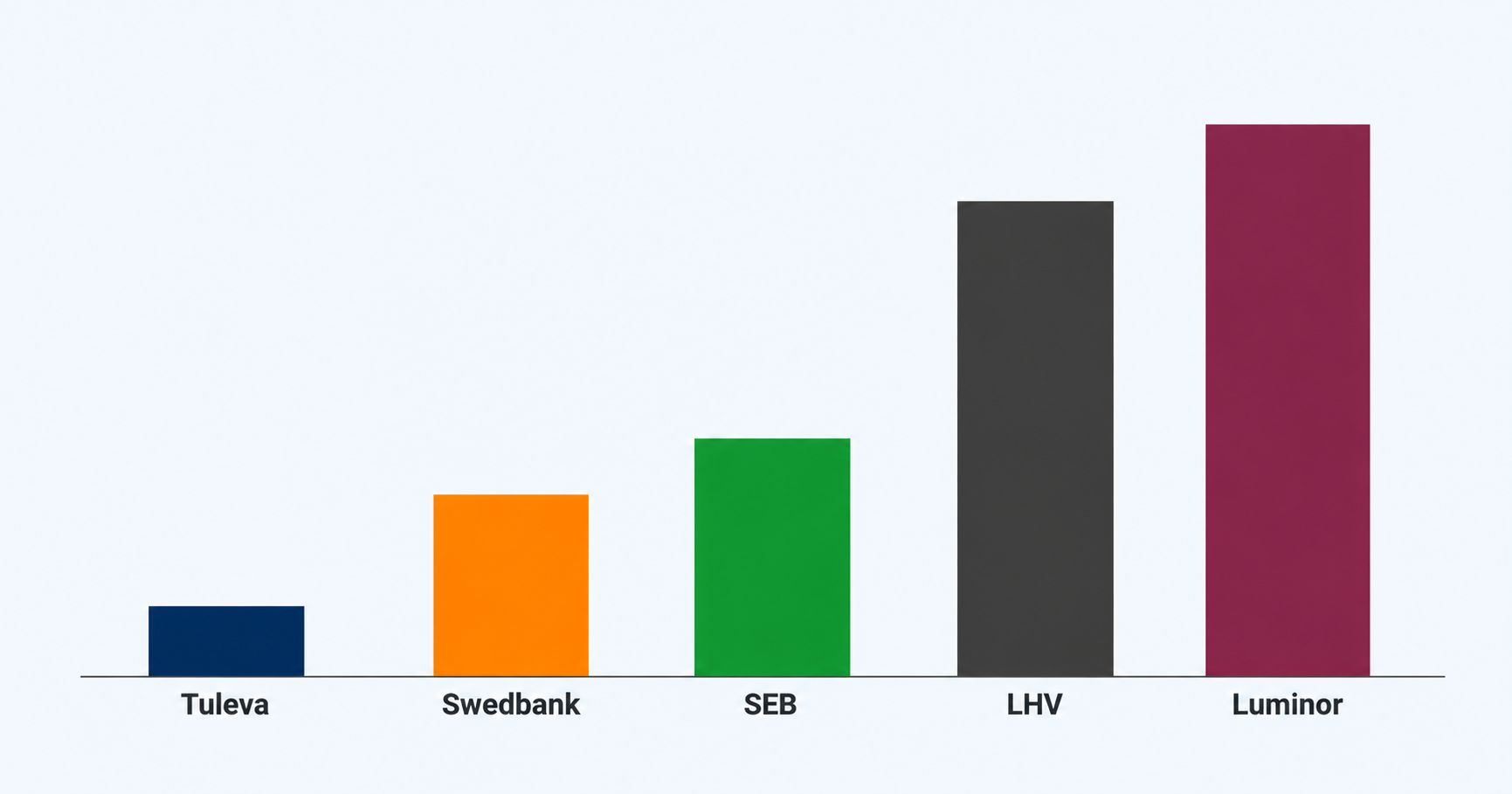

2025. aastal lahkus Luminori vanadest pensionifondidest ligi 19% varast. LHV vanadest fondidest umbes 16%. Tulevast 1,8%. Pankade kõrge tasuga pensionifondid kaotavad raha kordades kiiremini kui meie, ometi on müügiedetabelite eesotsas endiselt just need fondid. Miks? Kui Tulevaga alustasime, panime tähele, et pankade kõrged tasud ei läinud mitte suure investeerimismeeskonna palkadeks, vaid müügiks ja emaettevõtte kasumiks. Kuigi…

-

Kes ostab SpaceX, Anthropicu ja OpenAI IPO aktsiaid?

Tehisintellekti IPO-boom tuleb. Ettevõtted, mis plaanivad tulla lähikuudel triljoni-dollariste turuväärtustega börsile, on asutatud viimase 10 aasta jooksul. Enamasti ei ole nad tänaseks veel kasumisse jõudnud. Varem või hiljem jõuavad need aktsiad ka Tuleva fondide portfelli. Indeksfondide jaoks on see business as usual. Teeme kõigepealt faktid selgeks. Praegu valmistuvad kolm suurt „frontier AI” mudelite arendamisega tegelevat…

-

Peagi saab lapse nimel investeerida ilma kohtu loata

Üks väike, aga tüütu takistus lapsele kogumise teel on kadumas. Räägime, milles asi oli ja mis nüüd muutub. Kujuta ette, et vanaema kingib lapselapsele sünnipäevaks näiteks mänguasjade asemel raha. Kuna laps ei kasuta seda raha kohe ära, tahad selle tema huvides tööle panna: näiteks investeerida raha indeksfondi, et see inflatsiooni tõttu väärtust ei kaotaks. Täna…

-

Tuleva Taskuhääling #11: Külas Taavi Pertman – vastame kogujate küsimustele meie investeerimisstrateegia kohta

Tuleva ühistu üldkoosolekul kerkis liikmete seast hulk häid küsimusi meie investeerimisstrateegia kohta. Vastame neile 11. osas koos investeerimisspetsialisti Taavi Pertmaniga — mida tähendab maksimaalne hajutamine, kuhu on sinu raha investeeritud, miks me ei jäta USA aktsiaid välja ega tee eraldi maavara- ega kinnisvarafondi.

-

Peagi saab Täiendavasse Kogumisfondi investeerida ka OÜ kaudu

Finantsinspektsioon kooskõlastas 12. mail Tuleva Täiendava Kogumisfondi tingimuste muudatused. Uued tingimused jõustuvad 15. juunil ja siis plaanime ka fondi Eestis registreeritud osaühingutele avada. Kui sul on 60 sekundit: Tegemist on sama Tuleva Täiendava Kogumisfondiga, mis on eraisikutele juba avatud. Nüüd laieneb võimalus sinna investeerida ka osaühingutele. Fond investeerib vara ligi 2500 ettevõtte aktsiatesse üle kogu maailma. Praegu…

-

Uuendasime Täiendava Kogumisfondi tingimusi ja prospekti

Muutsime Tuleva Täiendava Kogumisfondi tingimusi ja prospekti. Finantsinspektsioon kooskõlastas muudatused 12. mail. Muudetud tingimused ja prospekt jõustuvad 15. juunil 2026. Mis muutub? Investorite ring laieneb osaühingutele. Lisaks füüsilistele isikutele võivad fondiosakuid edaspidi omandada ka Eestis registreeritud OÜ-d, millel on kuni kaks Eesti kodanikust või residendist osanikku ja kellest üks või mõlemad on samal ajal OÜ…

-

4600 Tuleva liiget ütlesid, mis vajab Eestis muutmist

Sel kevadel saime kümneaastaseks. Kümme aastat tagasi tundus uskumatu, et Eestis võiksid olla madala tasuga indeksfondid, läbipaistvamad fonditasud ja seadused, mis päriselt kogujat kaitsevad. Need muutused on tänaseks tehtud. Nüüd on hea hetk endalt küsida: mis järgmiseks? 4600 Tuleva ühistu liiget vastas küsitlusele, mis vajab muutmist ja mis teeb muret. Aitäh! Oli põnev näha, kui paljudel…

-

Tuleva Taskuhääling #10: Tuleva sünd ja tulevik. Lõbusad seigad ja kasulikud õppetunnid. Daniel Vaarik, Annika Uudelepp ja Tõnu Pekk

Tähistame Tuleva ühistu 10. sünnipäeva! Selles erisaates vaatame tagasi aega, mil sündis idee raputada finantsturgu ja hakata kogujate eest seisma. Saates on Tuleva ühed asutajad Daniel Vaarik, Annika Uudelepp ja Tõnu Pekk. Räägime, kuidas idee sai alguse Danieli ja Tõnu jooksuringil ja arenes edasi Annika söögilaua taga; võitlusest pankade kõrgete tasudega; ja sellest, kas ja…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.