-

Ära vali pensionifondi vanuse järgi

Pooled Eesti teise samba pensionifondidest on nimetatud vanuse või sünniaastate järgi. Nii üritatakse pensionifondi valimine muuta kogujale lihtsaks ja mugavaks. Liigne lihtsustamine võib aga olla kahjulik. Nagu raamatut ei tohiks valida kaante järgi, ei tohiks ka pensionifondi valida pelgalt nimetuse järgi. Sageli koguvad sünniaastate järgi nimetatud pensionifondis ehk nn elutsüklifondis viie kuni kümneaastase vanusevahega inimesed….

-

Miks on Laural pensionisammastes rohkem kui teistel keskmiselt? II osa

Teadlased, analüütikud ja arvamusjuhid viitavad tihti sellele, et Eesti inimesed ei säästa piisavalt. Aga kas tegelikult ka keegi nii palju säästab, kui need heasoovlikud nõuandjad soovitavad? Vaatasin üht gruppi noori inimesi, kes tänaseks on viis aastat Tulevas kogunud ja leidsin neid päris palju. Eelmises osas vaatasime, kuidas on läinud Laural, kes alustas seitse aastat tagasi…

-

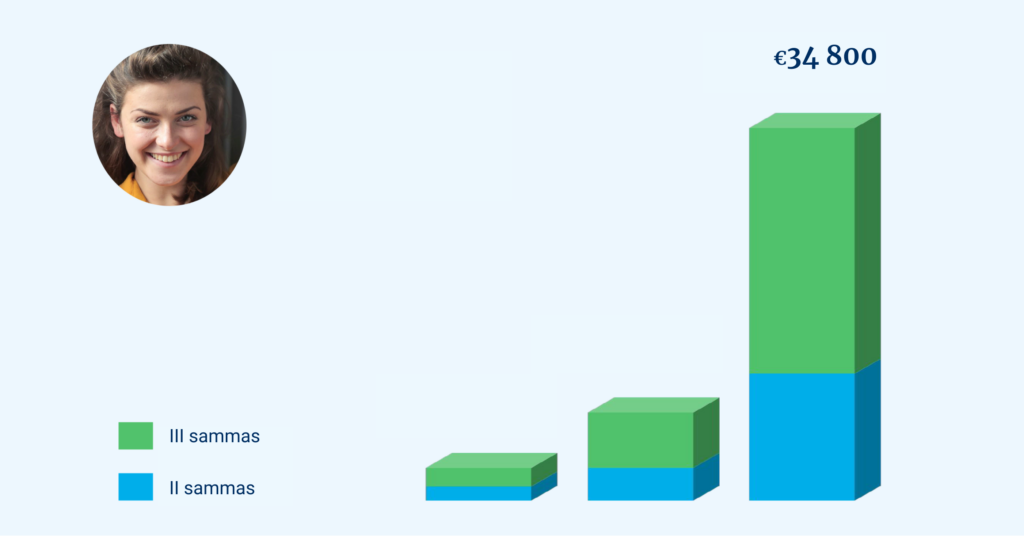

Miks on Laural pensionisammastes rohkem kui teistel keskmiselt? I osa

Miks meid huvitab see, kui palju on teistel kogunenud? Elu on keeruline ja igasuguseid nõuandeid, kuidas käituda, jagatakse palju. Üks viis keerulises maailmas orienteeruda on võtta teistest eeskuju. Keskmine inimene on üks võimalus võrdlemiseks. Aga mõnikord tasub end võrrelda ka parimatega. Delfi Investeeri portaal tegi mõni aeg tagasi kalkulaatori, mis näitas, kui palju on sinuvanusel…

-

Minu kolm viga investeerimisel: ahnus, hirm ja upsakus

Mina jõudsin investeerimiseni pisut rohkem kui 10 aastat tagasi. Võtsin ülikoolis finantsaineid, lugesin õpikuid ja katsetasin Börsihai võistlusel virtuaalrahaga investeerimist. Kui hakkasin ülikooli kõrval töötades raha teenima, hakkasin ka päriselt pihta. Minu teekonna algus oli krobeline ning tunnen selles ära kolm levinud viga: ahnuse, hirmu ja upsakuse. Viga 1: ahnus. Läksin otsima liiga suurt tootlust. …

-

Tuleva 2023. aasta tegevusaruanne

Head Tuleva liikmed ja kaasinvestorid! Kui sul on 90 sekundit: Kogumise edu valem on lihtne: alusta varakult, säästa võimalikult palju ja hoolitse, et su vara teeniks korralikku tootlust. Meie, Tulevas kogujad, tegime lõppenud aastal pika hüppe edasi: 102 miljonit eurot tuleviku tarbeks kõrvale pandud Just niipalju tegime üheskoos aastaga oma teise ja kolmandasse sambasse sissemakseid….

-

Mida õppida Baltcapi fondi pettusejuhtumist?

Mitu Eesti pensionifondi pidi hiljuti alla hindama oma investeeringu BaltCap Infrastructure Fund-i kui tuli välja, et fondijuht oli aastaid fondi raha kuritarvitanud. Sarnased juhtumid on harvad, aga suure mõjuga. Investoril oleks targem sellist riski vältida. Aga kuidas? Lühidalt: novembris teatas Eesti pensionifondide, EIB ja teiste suurinvestorite raha haldav varahaldusfirma BaltCap, et on vallandanud BaltCap Infrastructure…

-

Pensionifondide tasude märkamatu mõju

Eestlased on rahaasjades väga nutikad. Ostame poest allahinnatud tooteid. Jälgime tähelepanelikult elektri hinda ning püüame pesta pesu odavamal ajal. Oleme valmis sõitma teise tanklasse, et osta kütust 3 senti madalam hinnaga. Mobiilioperaatorilt parema diili välja rääkimine on peaaegu rahvussport. Pensionifondide tasudele aga enamasti tähelepanu ei pöörata. Madala tasuga indeksfondides on vaid iga viies koguja ning…

-

Miks anda uusaastalubadusi ja kuidas neid pidada?

Uuringufirma Norstat teatel andis aastavahetusel vaid 10% kõikidest inimestest uusaastalubaduse. Mul on kahju, et seda tegid nii vähesed, sest uusaastalubadused on väga hea võimalus enda juhtimiseks. Me kõik tahaksime olla paremad inimesed. Veeta rohkem aega lähedastega, käia sagedamini trennis, süüa tervislikumalt, magada kauem, lugeda raamatuid või säästa rohkem raha. Tahtmisest tegudeni jõudmine on aga raske….

-

Tuleva III Samba Pensionifondi maht ületas 200 miljonit

Meil, kes me Tulevas kogume, on jälle põhjust rõõmustada: Tuleva III Samba Pensionifondi maht ületas 200 miljoni euro piiri. Napilt nelja aastaga oleme kasvanud kordades suuremaks kui turul juba paarkümmend aastat tegutsenud fondid. Kui me 2019. aasta sügisel kolmanda samba fondi avasime, ei osanud me oodata, et esimese kahe aastaga saab meist turu suurim fond…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.