-

Kumb on olulisem, kas tootlus või tasud?

Rääkisime mõni aeg tagasi Facebooki otsesaates koos Kristi Saare ja Tõnu Pekiga pensionifondide tootlusest ja tasudest. Otsesaade oli igati edukas, meil oli ligi 1000 vaatajat ning kuulajad küsisid häid küsimusi. Panime kokkuvõtvalt kirja kõige olulisema. Otsesaade on järelvaadatav siin: Pankade müügimehed ja turundajad püüavad tihti väita, et indeksfondid keskenduvad ainult tasudele, aga nemad tootlusele, justkui…

-

Kuidas rääkida pensionifondide tootlusest?

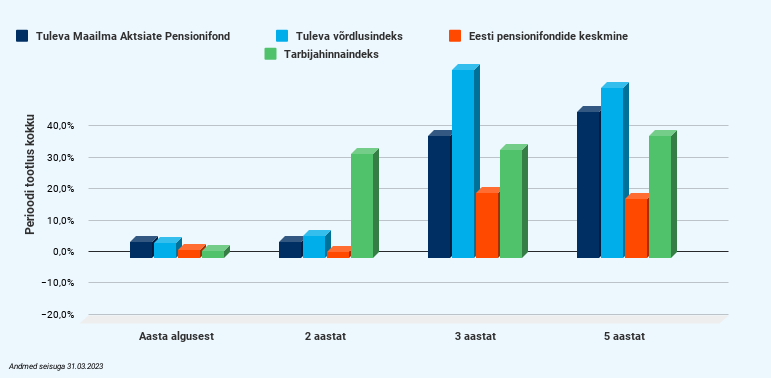

Tootlus on pensionifondide turunduses kesksel kohal. Swedbank teatab, et “latt on kõrgel ja tasud madalal”. LHV kirjutab, et “2022. aasta algusest on ainsana suutnud fondiosakute väärtust kasvatada LHV.” Ka Tuleva ütleb, et “tootlus ei jää kunagi kaugele maha maailma väärtpaberiturgude keskmisest” (loe täpsemalt, mis tootlust Tulevas oodata). Kuidas selles sõnumite virr-varris aru saada, kellel on…

-

Mida räägivad meile fondivalitsejate aruanded?

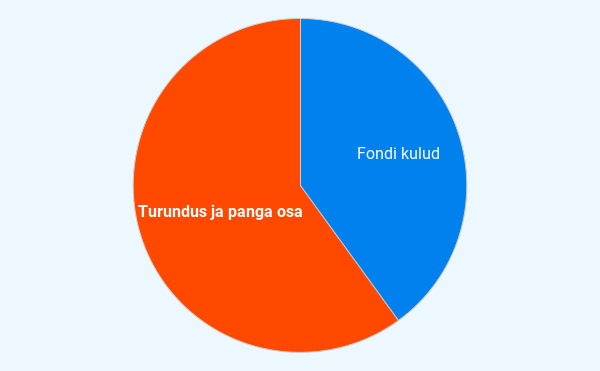

Postimees ja Äripäev analüüsivad fondivalitsejate aruanded ja toovad välja, et pankade fondivalitsejate äri kahaneb ja Tuleva oma kasvab. Pangad kulutavad samas miljoneid eurosid kogujate raha aktiivsele müügile, mis paraku tulemust ei anna.(1) Miks pankade fondiäri ei kasva? Me näeme Finantsinspektsiooni turuülevaatest, et indeksfondide maht kogu aeg kasvab ja II fondide maht väheneb. Samas, kui vaadata…

-

Kas noored on (finants-) rumalad nagu pangad arvavad?

Eestis on väga hea loosi süsteem, mis suunab noored, kes ise pole endale teise samba fondi valinud, madala tasuga indeksfondi. Aga pankadele see süsteem eriti ei meeldi, sest nemad tahaksid inimesi meelitada kõrge tasuga fondidesse. Luminor heidab hiljutises pressiteates noortele ette, et need lasevad endale pensionifondi loosi teel valida. „(Noored)… saaksid sobiva pensionifondi valikul teha…

-

Mida me õppisime intervjuudest juhatuse liikme kandidaatidega

Meie juhatuse liikmete otsing on läinud üliedukalt. Kolme nädalaga leidsime kuulutuste ja sihtotsingute abil 156 inimest, kes olid valmis oma senise töökoha edukas start-upis, suurpangas või riigiametis vahetama Tuleva töökoha vastu. Kuna tegu on Tuleva kasvu võtmefiguuridega suutsime aga üle mõelda. Ratsionaalne lähenemine ja põhjalik plaanimine on meie tugevused, aga seekord viisid need omadused meid…

-

[Uuendatud 2024] Kas inflatsioon sööb ära meie pensionivara?

Üks kõige mõistlikumaid viise oma vara inflatsiooni vastu kaitsta on suunata igal kuul tükike oma palgast pensionifondi ning omandada sellega osalus maailma ettevõtetes. Aktsiainvesteeringud ei taga, et sinu vara tootlus ületab inflatsiooni igal aastal, aga maailma finantsturgude ajalugu annab head kindlust, et pika aja jooksul kasvab aktsiate väärtus käsikäes inflatsiooni ja majanduskasvuga. Kuidas sina teada…

-

Kuidas usaldust võita ja kaotada: Silicon Valley panga juhtum

Eelmisel nädalal pandi moratooriumi alla Silicon Valley Bank (SVB). Selle tagajärjel on järsult kukkunud ka paljude teiste pankade aktsiahinnad ja krediidireitingud. Minu arvates on SVB juhtum erand. Niisugust algaja viga ei oleks ma osanud eesrindlikult pangalt oodata. Finantseerides lühiajaliste hoiustega pikaajalisi varasid, pead olema valmis varad iga hetk turuhinnaga maha müüma. SVB ei olnud selleks…

-

Tuleva 2022. aasta tegevusaruanne

Head Tuleva liikmed ja kaasinvestorid! Oli ärev aasta. Inflatsioon jõudis viimase paarikümne aasta kõrgeimale tasemele. Ukrainas algas sõda. Maailma aktsiaturud langesid ligi 15%. Tulevas kogudes võtame teatavasti iga kuu tükikese oma palkadest ja ostame selle eest maailma suurimate börsiettevõtete aktsiaid juurde. Kui aktsiahinnad tõusevad, kasvab meie vara väärtus. Eelmisel aastal olid börsid languses ja nägime…

-

Indeksifondid kasvavad, aga enamus maksab ikka veel kõrgeid tasusid

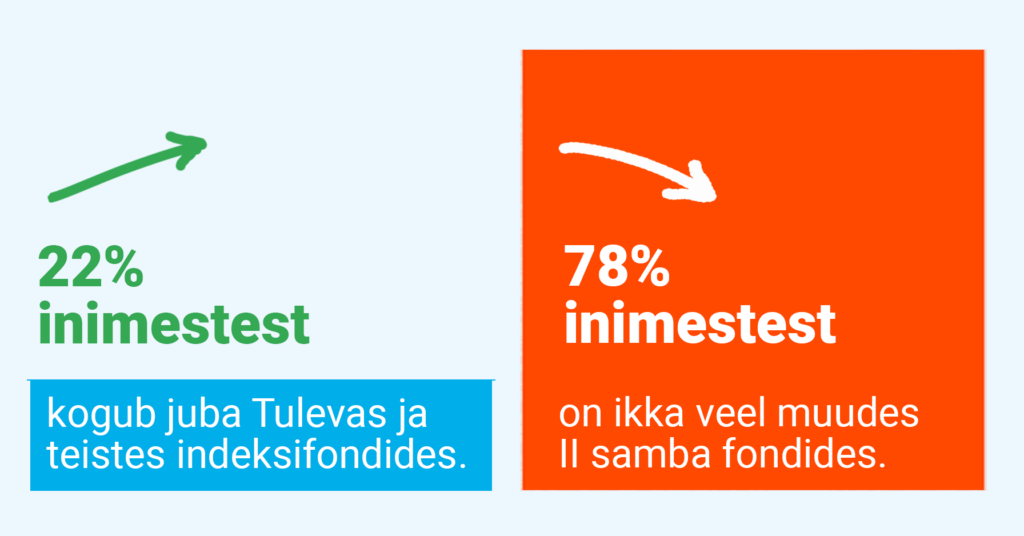

Finantsinspektsioon märkis veebruaris, et samal ajal kui pankade aktiivselt juhitud fondidest voolab raha välja, on teise samba indeksifondid järjest populaarsemad. See on hea uudis. Soodsa tasuga indeksifond on raha kogujale tõestatult hea valik. Aga samal ajal kui järjest rohkem ärksaid inimesi on targa valiku teinud, tiksub ligi neli viiendikku (78%) teises sambas kogujatest ikka veel…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.