-

Tuleva sai kolmanda samba pensionifondi valitseja tegevusloa!

Finantsinspektsioon andis Tuleva Fondid ASile vabatahtliku ehk kolmanda samba pensionifondi fondivalitseja tegevusloa. Õigus valitseda kohustuslikke ehk teise samba pensionifonde on Tuleval juba varasemast. Tuleva Fondid AS kuulub Tuleva Tulundusühistule, mis ühendab enam kui 5300 Eesti pensionikogujat. Tuleva liikmete eesmärk on luua tingimused selleks, et saada oma tuleviku jaoks koos raha kogudes igast säästetud eurost võimalikult…

-

Ainult liikmetele: panusta Tuleva liikmekapitali

Nüüd on aeg tegutseda! Tuleva liikmetel on võimalus Tuleva liikmekapitali panustada asutajatega samadel tingimustel. Sinu panus liikmekapitali võimendab samas ka sinu pensionitulu. NB! Tuleva liikmekapitali panustamine lõppes 31.05.2019. NB! Tuleva kogub kapitali ainult ühistu liikmetelt. Kui sa pole veel Tuleva ühistu liige, siis astu liikmeks siin. Tutvu ka liikmekapitali panustamise tingimustega, küsi julgelt lisa ja…

-

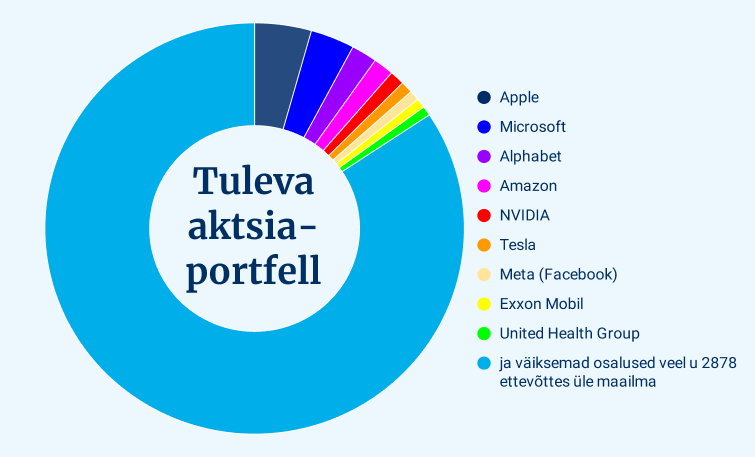

Kolmanda aasta kokkuvõte: mida Tuleva liikmed juba korda saatnud on?

Varsti kolme-aastaseks saava Tuleva ühistu 4250 omanikust igaüks panustas 100 eurot, et aidata üles ehitada Eestis ainulaadne, inimeste oma algatusel sündinud finantsettevõte. Mida me selle rahaga saavutanud oleme? Eesti esimene fintech, mille omanikud on kasutajad ise Kujutle maailma, kus Amazoni omanikud on tarnijad, Uberi omanikud autojuhid ja Facebook-i omanikud needsamad inimesed, kelle postitused ja jagamised…

-

Tuleva III samba pensionifond tuleb! Miks ja kellele?

Meie järgmise suure projekti esimene etapp on läbitud! Saatsime reedel Finantsinspektsioonile avalduse Tuleva liikmete ühise III samba pensionifondi käivitamiseks. Tuleva liikmed teavad, et II sammas on alles esimene samm Juba Tuleva II samba fondide loomise ajal andsid liikmed märku, et tarvis oleks ka paremat III samba fondi. See on väga mõistlik. Meie kohustusliku pensionifondi madalad…

-

Tee oma II sammas korda

Kas üldse saab II sambast veel asja? Pankade pensionifondide viletsust esile tõstva OECD raporti ja lähenevate valimiste valguses küsivad seda ajakirjanikud, poliitikute nõunikud ning inimesed, kes oma raha pärast arusaadavalt mures on. Kui me ei usuks, et saab, poleks Tuleva sündinud. Meie eesmärk on aidata teha Eestile targem pensionistrateegia. Kui tahad selles osaline olla, astu…

-

Miks Tuleva turgude kõikumistega ei spekuleeri?

On kahte sorti investoreid. Esimesed ostavad aktsiaid pikaks ajaks, et saada omanikuna osa ettevõtete kasvavatest kasumitest. Teised ostavad ja müüvad tihti, lootes kavalusega turgude ajutistest kõrvalekalletest kasu lõigata. Tuleva on valinud esimese tee: meie ühine fond on passiivne, pikaajalise vaatega järjekindel investor. Pankade vanad fondid on teist tüüpi – nemad püüavad aktiivselt kaubeldes mööduvaid hetki…

-

Miinust teenivad laenud rukkililledega reklaamide taga ehk millise pensionifondi peaks valima Eesti patrioot?

“Investeerime koos Eestisse,” meelitab LHV pensionifondi reklaam. Ilus loosung. Ma tahaks küll, et minu raha aitaks areneda riigil, kus mu kodu on. Mu pensionisammas oligi varem LHV pensionifondis, aga enam ei ole. Kui sa tahad, et raha, mis sinu palgast iga kuu pensionifondi läheb, tooks tõesti tulu sulle ja sinu koduriigi majandusele, tuleb rahvustundele rõhuvast…

-

Kui suureks pensionifondi tasude mõju aastatega paisub?

Pensionifondide tasud on väljendatud esmapilgul tibatillukeste protsentidena – kuidas need aastatega sinu rahast kümneid tuhandeid eurosid saavad süüa? Selgitame näite varal. Võtame näiteks Martini ja Sirli, kes on ühevanused ja teenivad ühepalju. Vaatame, kui palju Martinil ja Sirlil täna ja tulevikus tasudele kulub. Esmalt tähelepanu: fonditasude võrdlemisel jälgi alati kogukulu ehk jooksvaid tasusid. Valitsemistasu on…

-

3 head ja 3 halba põhjust fondi vahetamiseks ehk kuidas vahetada fondi nii, et kasu saaksid sina, mitte pank või müügiesindaja?

„Vaatame muuseas ka üle, kus teie teine sammas on,” ütles pangateller. Tema malbele näole langes tume vari. „Oi, see ei ole küll kõige parem valik. Tahate, toome kohe meile üle?” Sul ei olnud aega süveneda ega jõudu vaielda. Iseenesest oli ta ju sümpaatne daam. Kirjutasid alla. „Vabandage, kas teil on hetk aega? Ei-ei, me ei…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.