-

Pensionireform teeb II ja III samba väljamaksed korda

Lugesin pensionireformi eelnõu läbi ja kui see seaduseks saab, jätkan ise kindlalt pensionisammastes kogumist, sest maksueelised püsivad ning lõpuks saab väljamaksete probleem ka lahenduse. Olulisem: Eelnõu lahendab teise samba väljamaksete probleemi. Eelpensionieas võid raha välja võtta korraga, makstes 10% tulumaksu. Võttes raha välja vähehaaval, pääsed tulumaksust üldse. 20-aastaselt pole tõesti pensioni pärast muretseda vaja Teine…

-

Finantsinspektsioon: pensionifondide kuludest tuleb ausalt rääkida

Pensionifondide valitsejad ei tohi inimesi eksitada, rõhutades oma reklaamides üksnes valitsemistasu määra, kuid jättes välja toomata muud tasud ja kulud, märkis finantsinspektsioon täna saadetud märgukirjas. Milles on probleem? “Probleemiks on eelkõige see, et pensionifondivalitsejad sageli rõhutavad üksnes tema valitsetavate pensionifondide valitsemistasu määra, jättes seejuures välja toomata muud pensionifondi arvelt makstavad tasud ja kulud, mis võivad…

-

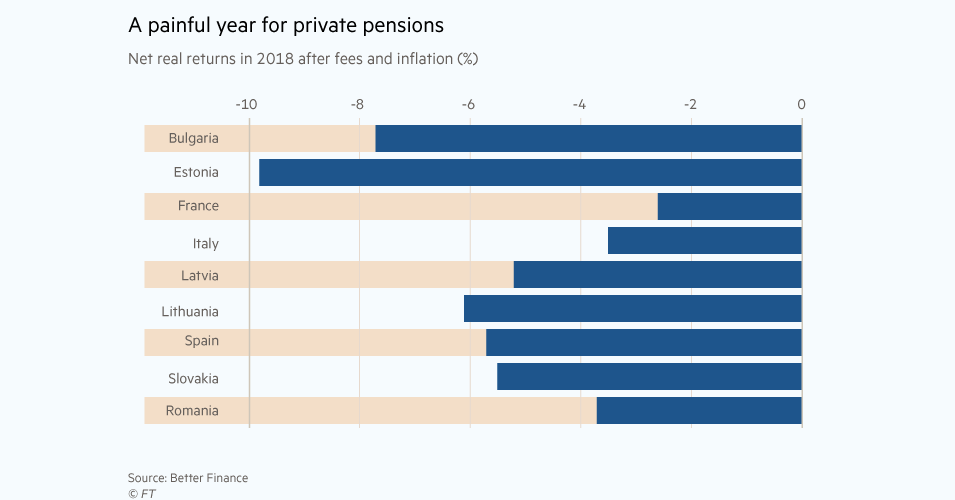

Eesti jälle kõige kehvem – kuidas paremini saaks?

Eelmine aasta oli kehv pensionikogujatele üle Euroopa, aga kõige sügavamas miinuses lõpetasid Eesti pankade kolmanda samba fondid, vahendas ERR eile Better Finance’i iga-aastase raporti tulemusi. Eesti silmapaistvalt kehv saavutus jõudis ka Financial Times-i veergudele. Meie pankade juhitud fondide inflatsiooni ja tasude järgne tootlus oli investorkaitse organisatsiooni Better Finance andmeil 2018. aastal -9,8 protsenti. Teistes Euroopa…

-

Alusta kolmandasse sambasse kogumist juba täna!

Tee oma tuleviku-minale kingitus ja alusta kogumist Tuleva III Samba Pensionifondis. Me Tuleva tiimiga tõime oma kolmanda samba esimesel võimalusel Tulevasse üle. Kui sa seni pole kolmandasse sambasse kogunud, alusta täna. Tänu maksusoodustusele on kolmas sammas parim tööriist pikaajaliseks raha kogumiseks. Selleks, et selle aasta maksuvabastus ei jääks kasutamata, alusta enne aasta lõppu. Kõige kavalam…

-

Tarmo Jüristo: mis on pensionisüsteemi ümberkorralduste eesmärk?

Austatud Riigikogu. Eesti põhiseaduse paragrahv 28 sõnastab kodanike üldise õiguse riigi abile vanaduses — täpsustades samas, et selle abi liigid, ulatuse ning saamise tingimused ja korra sätestab seadus. Seega oleme me ühiskonnana kokku leppinud, et meil on vaja pensionisüsteemi, mis tagaks kodanikele vanaduspõlves riigipoolse abi. Selle abi üksikasjades kokkulepete saavutamine on aga igapäevase poliitika küsimus….

-

[Uuendatud 2025] Mis on Tuleva III Samba Pensionifondi sees?

Aastal 2019 tegid Tuleva liikmed endale ise sellise kolmanda samba fondi, kus kõrged tasud maksusoodustusest tulevat vahvat võitu ära ei söö. Nagu meie ühistes teise samba fondideski, saavad meiega koos Tulevas kolmandasse sambasse koguda ka kõik need, kes ühistu liikmeks astuda ei soovi. Teine ja kolmas sammas on sinu investeerimisportfelli alus Üks lihtne reegel, mida…

-

Pressiteade: Eesti soodsaima tasuga III samba fond alustab 15. oktoobril

PRESSITEADE, 03.10.2019 Tuleva käivitab 15. oktoobril Eesti soodsaima tasuga kolmanda samba pensionifondi 5300 inimest ühendav Tuleva Tulundusühistu käivitab 15. oktoobril Eesti soodsaima tasuga kolmanda samba pensionifondi, kus koos ühistu liikmetega võivad raha koguda kõik soovijad. Finantsinspektsiooni juhatus kooskõlastas Tuleva III Samba Pensionifondi tingimused eile, 2. oktoobril. Tuleva ühendab inimesi, kelle eesmärk on saada igast tuleviku…

-

Kas börsivälised investeeringud pakuvad kõrgemat tootlust?

Aaretejaht on vahva mäng. Lihtne on innustuda ideest, et “leti alt” ehk väljaspool avalikke kauplemisplatvorme võiks leida tulusamaid investeeringuid kui börsilt. Teateid tegelikkusest WeWork kasvas mõne aastaga nullist üheks maailma suurimaks kontoripindade rendile andjaks. Kümned tuhanded idufirmad ja vabakutselised rendivad laudu, pisikesi bokse või terveid korruseid WeWork-i jagatud kontorites (co-working space) 126 linnas üle maailma….

-

Tuleva fondivalitseja aruanne: I poolaasta 2019

Head osakuomanikud ja Tuleva liikmed! Meie pensionifondides kogub selle aruande kirjutamise hetkel ligi 13 000 inimest ja fondidel on vara kokku üle 125 miljoni euro. Olulisemad sündmused 2019. aasta I poolaastal: Meie vara Tuleva fondis kasvab maailmaturgude keskmise kasvuga käsikäes. Mais ületas meie osakuomanike igakuiste sissemaksete maht juba 1 miljoni euro piiri. Juunis jõustus järjekordne…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.