-

Mida õppida Richard Thalerilt, et Eesti inimesed saaksid targemalt säästa?

Värske Nobeli majanduspreemia laureaat Richard Thaleri hoiatus firmajuhile on ühene: on sinu süü, kui sinu töötajad ei säästa pensioniks piisavalt. Sama võiks öelda riigi vastutuse kohta oma kodanike ees. Miks? Sellepärast, et tööriistad, mille abil teha pensioniks kogumine inimestele lihtsamaks ja tulemuslikumaks, on täna olemas ja testitud. Thaler sai Nobeli preemia töö eest, mis juhib tähelepanu,…

-

Mart Jesse kummaline pensionisamba kasutamise idee on ikka parem kui pealesunnitud kindlustusleping

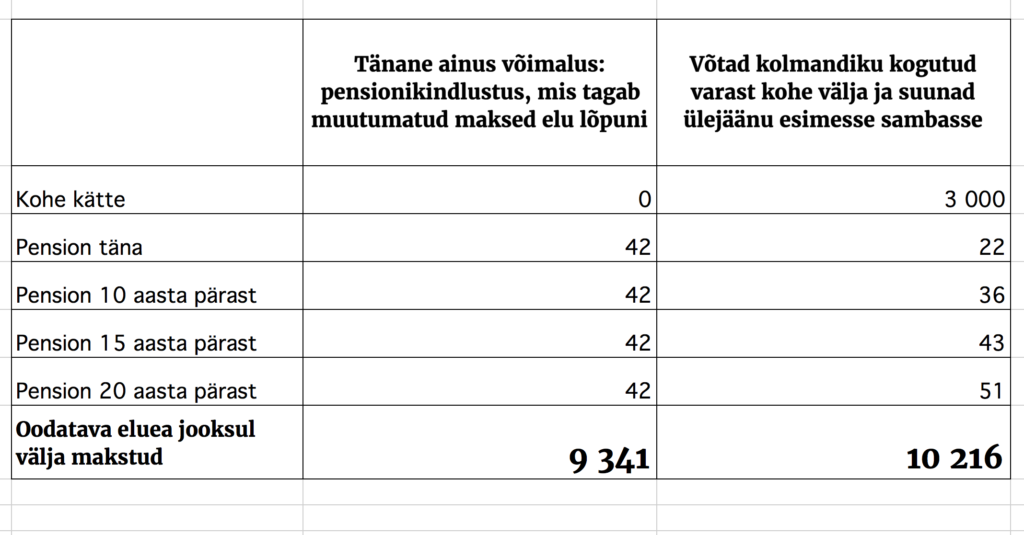

Kindlustusseltside Liidu juhi artikkel Äripäevas pani paljusid kulmu kergitama. Mart Jesse pakkus välja kentsakana näiva idee: riik võiks lubada pensionile suundujal võtta kohe välja kolmandiku teise sambasse kogutud varast, eeldusel et ta annab ülejäänu riigile. Meeldetuletuseks: täna on nii, et kui oled kogunud teise sambasse üle 8600 euro, saad seda pensionile jõudes kasutada ainult ühel…

-

Raha, mitte õunad ja apelsinid: märkusi Eesti ja Rootsi pensionidest

Super! Kui Tuleva asutaja Annika Uudelepp jaanuaris Tuleva liikmetega esimest korda põhjalikumalt pensionide väljamaksmise teemat arutas, oli parim kohustusliku pensionikindlustuse pakkumine Eesti pensionikeskuses 65-aastasele kodanikule 41 – 44 eurot kuus. See on siis eeldusel, et inimene on kogunud teise pensionisambasse 10 000 eurot. Tänaseks on olud juba muutunud: rahandusministeeriumi nõunik Kertu Fedotov viitas reedel meie Facebook-i postituse…

-

Suurbritannia: õigus pensionivara vabalt kasutada ei pane inimesi raiskama

Kui inimesed saavad õiguse ise otsustada pensioniks kogutud raha kasutamise üle, ei raiska nad raha ära, selgub Suurbritannia kogemusest. Mõnede ohtudega peab siiski arvestama. Suurbritannia finantsjärelvalve uuringu tulemused kinnitavad, et Tuleva, Äripäev ja rahandusministeerium kevadel astutud sammuga on õigel teel. Pensioni väljamaksete süsteemi tuleb reformida ja ebamõistlike piirangute kaotamisel ei pea kartma, et inimesed pensioniraha lihtsalt…

-

Aitame reformida II samba väljamaksed, et kogutud varast oleks maksimaalne kasu!

Uue eakuse rahvakogu kogub alates tänasest allkirju Tuleva ettepanekule, mille eesmärgiks on lahendada üks Eesti pensionisüsteemi valusamaid probleeme: ebaefektiivne II samba väljamaksete süsteem. Räägi kaasa – aitame koos muuta seadused paremaks, et kogutud raha annaks Eesti inimestele maksimaalse kasu! (Uuendus 18.11.2017 – allkirjade kogumine ettepanekule on lõppenud ja ettepanek on saadetud Riigikokku. Tänud kõigile 2386-le inimesele, kes…

-

Kuidas koguda raha erinevates eluaastates?

Kui Tuleva liige Mart soovitas kirjutada sellest, mis kogumisotsuseid peaksid tegema erinevas vanuses inimesed, olin kimbatuses. Kuidas saan mina nõu anda, kui mul endal pole selget säästuplaani ja ma pole kunagi pidanud Excelis isiklike sissetulekute ning väljaminekute arvestust? Elu on tasakaalu otsimise mäng Majandusinimestele meeldib teeselda, et inimesed on robotlikult käituvad econid, kes arvutavad külmalt…

-

Mida saad sina indeksifondide esimestest kuudest õppida?

Vahetasid või plaanid vahetada vana pensionifondi kaasaegse, madalate kuludega indeksifondi vastu? Hea otsus. Esimestel tegutsemiskuudel on kõigi Eesti II samba indeksifondide tootlus negatiivne. Kas midagi on valesti läinud või on see lihtsalt märk sellest, et iga algus on raske? Mitte kumbki – kõik on täpselt nii nagu peab. Indeksifondid on suutnud väga madalate kuludega teha täpselt…

-

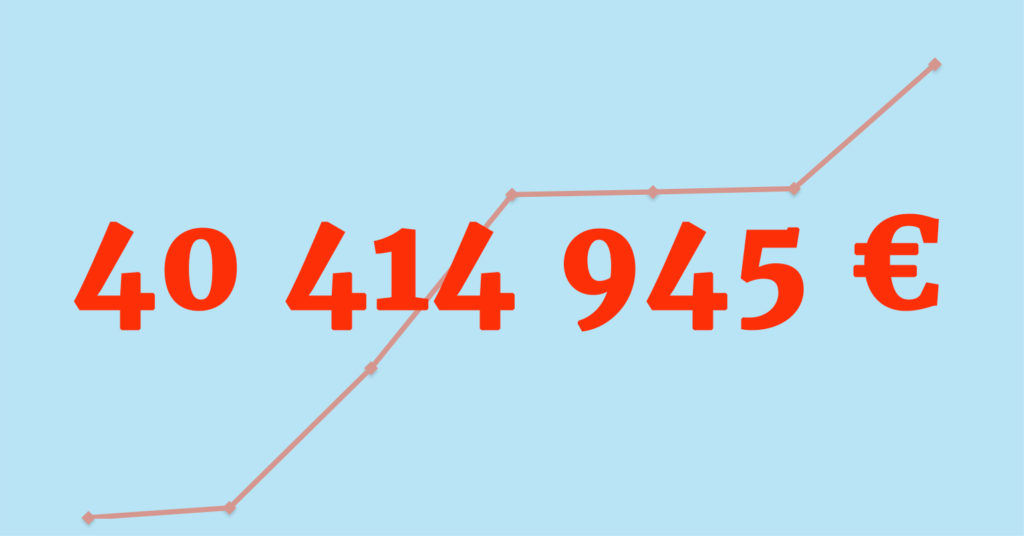

Väärtust loovate pensionifondide võidukäik

Selle aasta teisel pensionifondide osakute vahetamise perioodil eelistasid inimesed taas kõige rohkem Tulevat – meie pensionifondide maht kasvas fondivahetuse tulemusena 10,7 miljoni euro võrra ja ületab nüüd juba 40 miljonit! Võitsid madalate kuludega fondid. See näitab, et pensionikogujate teadlikkus kasvab: maailmas on teada fakt, et ainus tõsiseltvõetav näitaja, mis aitab ennustada investeerimisfondi pikaajalisi tulemusi, on fondi…

-

Lapsevanematele: 3 põhjust, miks koolifondidest ja lastehoiustest eemale hoida

Tõenäoliselt mäletad esimest suur ehmatust oma lapsega. Võibolla lõppesid beebi kohmakad sammud ohtlikult lähedal klaasist kohvilaua teravale nurgale. Võibolla murdis ta kiigelt kukkudes käeluu. Võibolla juhtus midagi veel tõsisemat. Sel hetkel andsid endale võimatu lubaduse, et kaitsed teda tulevikus kõigi maailma ohtude eest… Lapse sünd lükkab vanemad tunnete karusselli. Armastus, hirm ja süütunne töötavad loodusliku…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.