-

Milles ma olen ja milles ei ole Indrek Neiveltiga nõus

Kui sa oled täna 20-30-aastane, on sul ligi 40% võimalus osaleda oma 100-nda sünnipäeva tähistamisel. Mida sa oma täiskasvanu-elu teises pooles ette võtta plaanid? Ja kui ei lähe elus nii vahvalt, et tahad ja saad surmani teha huvitavat tööd, siis millest sa elada kavatsed? Pensioniks kogumine on ebaseksikas, vaevaline ja riskantne. Kes teab, milliseid maailma…

-

Kui paljud meist suudavad järgmise karuturu ajal kursil püsida?

Kolumnist ja juhtiv investeerimisekspert Ben Carlson analüüsib, kas indeksifondide investorid suudavad paanikat vältida ja kursil püsida, kui aktsiaturg langusse pöörab: Tahavaatepeeglist paistab turgudel toimuv alati lihtne – tagantjärgi tarkus tekitab tunde, et kõik oli karjuvalt ilmne. Kui vaid oleks võimalus samas olukorras uuesti investeerida, suudaksime turgudel täiuslikult orienteeruda! AS Tagantjärele Tarkuse Kapital ei kanna kunagi…

-

Kristi esimese aasta päevik

Investeerimishuviliste kogukonnale hästi tuntud õpetaja, blogija ja raadiohääl Kristi Saare asus aasta eest tööle Tuleva kogukonnajuhina. Täna jagab ta esimese aasta jooksul tekkinud mõtteid. Fotol Tuleva ühistu liikmed, Tuleva Maailma Aktsiate Pensionifondi kliendid ja töötajad – vasakult paremale: fondijuht Tõnu Pekk, UX disainer Sander Värv, praktikant Sirli Oot, riski- ja vastavuskontroll Mari Kuhi ning kogukonnajuht Kristi…

-

Millal on pensionisambasse kogudes parim aeg investeerimiseks?

Kuidas teha nii, et sinu pensionisammastesse kogunev vara võidaks aktsiahindade kõikumisest, kirjutab Kristi Saare. Kristi on õpetaja, Naisinvestorite klubi eestvedaja ja Tuleva nõukogu esinaine. Investeerimine oleks nagu lihtne: osta tuleb siis, kui hinnad on madalad, ja müüa siis, kui hinnad on kõrged. Selleks tuleb muidugi pühendada iga päev tunde ettevõtete ja turgude analüüsile. Aga kuidas…

-

Kuidas minu rahal pensionifondis läinud on ja miks ma nüüd Tulevas kogun?

Kuni kevadeni kogusin omale teise sambasse pensionivara SEB Progressiivses Pensionifondis. See oli omal ajal suhteliselt juhuslik valik: kui kogumispension ehk II sammas käivitus, valisin SEB kliendina nende fondi ja rohkem sel teemal ei mõelnud. Esimest korda tuli pension uuesti meelde siis, kui Tuleva oma ideega 2016. aasta aprillis välja tuli. See tuletas meelde, et teise…

-

Jaak Roosaare: kaks asja, millega pensionifondi valikul arvestada

Kõige targem on kasvatada pensionisammast madalate kuludega indeksifondis ja Eesti ettevõtmistesse panustada otse, kirjutab Rikkaks saamise õpiku autor Jaak Roosaare, kes ise kogub Tuleva Maailma Aktsiate Pensionifondis. Jagan paar mõtet, mis minu kohustusliku pensionisambaga seotud valikuid on mõjutanud. 1. Kui oled noor inimene, vali maksimaalselt agressiivne ja madalate kuludega fond! Sinu suurimaks eeliseks noorena on…

-

Kristi Saare: millist koolifondi mina ostaksin?

Üks päris tavaline elluastumise lugu: Laps lõpetab keskkooli. Samal ajal lõppeb ka vanemate kogutud koolifond, lapsekindlustus, haridusfond või muu sarnase nimega toode. Ema ja/ või isa on aastaid teinud igakuiseid makseid võsukese tuleviku ja oma meelerahu nimel, aga lõppsumma kontole laekumisel tabab neid üllatus. Summast piisab, et osta.. sülearvuti ja mõned pisiasjad veel? Kunagi lepingu…

-

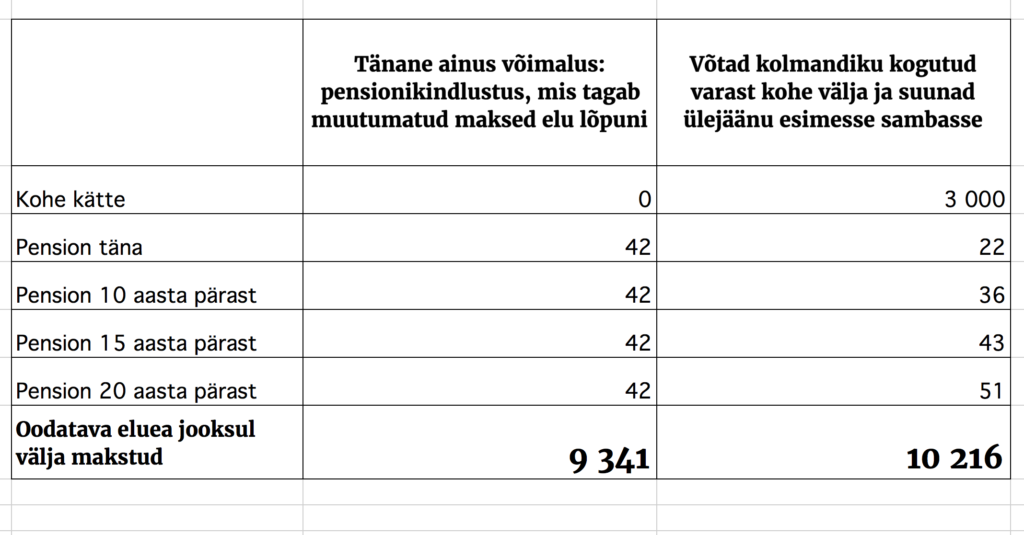

Mart Jesse kummaline pensionisamba kasutamise idee on ikka parem kui pealesunnitud kindlustusleping

Kindlustusseltside Liidu juhi artikkel Äripäevas pani paljusid kulmu kergitama. Mart Jesse pakkus välja kentsakana näiva idee: riik võiks lubada pensionile suundujal võtta kohe välja kolmandiku teise sambasse kogutud varast, eeldusel et ta annab ülejäänu riigile. Meeldetuletuseks: täna on nii, et kui oled kogunud teise sambasse üle 8600 euro, saad seda pensionile jõudes kasutada ainult ühel…

-

Raha, mitte õunad ja apelsinid: märkusi Eesti ja Rootsi pensionidest

Super! Kui Tuleva asutaja Annika Uudelepp jaanuaris Tuleva liikmetega esimest korda põhjalikumalt pensionide väljamaksmise teemat arutas, oli parim kohustusliku pensionikindlustuse pakkumine Eesti pensionikeskuses 65-aastasele kodanikule 41 – 44 eurot kuus. See on siis eeldusel, et inimene on kogunud teise pensionisambasse 10 000 eurot. Tänaseks on olud juba muutunud: rahandusministeeriumi nõunik Kertu Fedotov viitas reedel meie Facebook-i postituse…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.