-

Kas lapsele kogudes on vaja investeerimiskontot? Kaks lähenemist, mille vahel valida

Lapsele koguma hakates tõstatub küsimus: kas avada investeerimiskonto või osta väärtpabereid otse lapse tavakontolt? Kui investeerid vara lapse nimel igal kuul indeksfondi ning ei plaani väärtpaberitega kaubelda, ei anna investeerimiskonto enamikule peredest olulist võitu, küll aga lisab hulga tüütut paberitööd. Samas ei sobi üks lahendus kõigile. Õige valik sõltub sinu eesmärkidest, kogutavatest summadest ja eelkõige…

-

Eestis on viiel inimesel II ja III sambas üle miljoni. Aga tulevikus?

Eestis on täna viis inimest, kellel on sammastesse kogunenud üle miljoni euro. Kõik nad on üle 60 aasta vanad. Minu arvutus ütleb, et tulevikus on neid pea 10 000. Kas miljonini jõudmiseks peab teenima üüratut palka või piisab tavalisest sissetulekust? Saa tuttavaks Lauraga Päris Tuleva alguses kirjutasime artiklisarja Laurast. Õigupoolest polegi Laura üks kindel inimene, vaid…

-

Tuleva II samba fondid: kuhu me investeerime ja milline fond sobib sulle?

2016. aasta kevadel andsid 22 Eesti ettevõtjat ja ühiskonnategelast üksteisele lubaduse: aitame teha pensioni kogumise Eesti inimestele soodsamaks. Me asutasime Tuleva. Paremate pensionifondide sünni tegid võimalikuks 3000 Tuleva liiget, kes lõid asutajatega kohe esimestel kuudel kampa. Tänaseks on unistus tõeks saanud. Tuleva kaasaegsetes, madalate tasudega II ja III samba fondides kogub oma tuleviku heaks juba…

-

Mis on Tuleva III Samba Pensionifondi sees?

Aastal 2019 tegid Tuleva liikmed endale ise sellise kolmanda samba fondi, kus kõrged tasud ei söö ära maksusoodustusest tulevat vahvat võitu. Nagu meie ühistes teise samba fondideski, saavad meiega koos Tulevas kolmandasse sambasse koguda ka kõik need, kes ühistu liikmeks astuda ei soovi. Teine ja kolmas sammas on sinu investeerimisportfelli alus Üks lihtne reegel, mida…

-

Indeksfond edestab keskmist aktiivselt juhitud fondi. See on puhas matemaatika.

Pärast teenustasude mahaarvamist on keskmise aktiivse investori tootlus madalam kui passiivse investori oma. See on sama kindel kui 2+2=4. See pole pelgalt meie väide. Seda näitas 1991. aastal Nobeli laureaat William Sharpe artiklis “The Arithmetic of Active Management”. Käime Sharpe’i aritmeetika üle. Keskmine investor teenib keskmist brutotootlust Sharpe võtab vaatluse alla ühe turu, näiteks kogu…

-

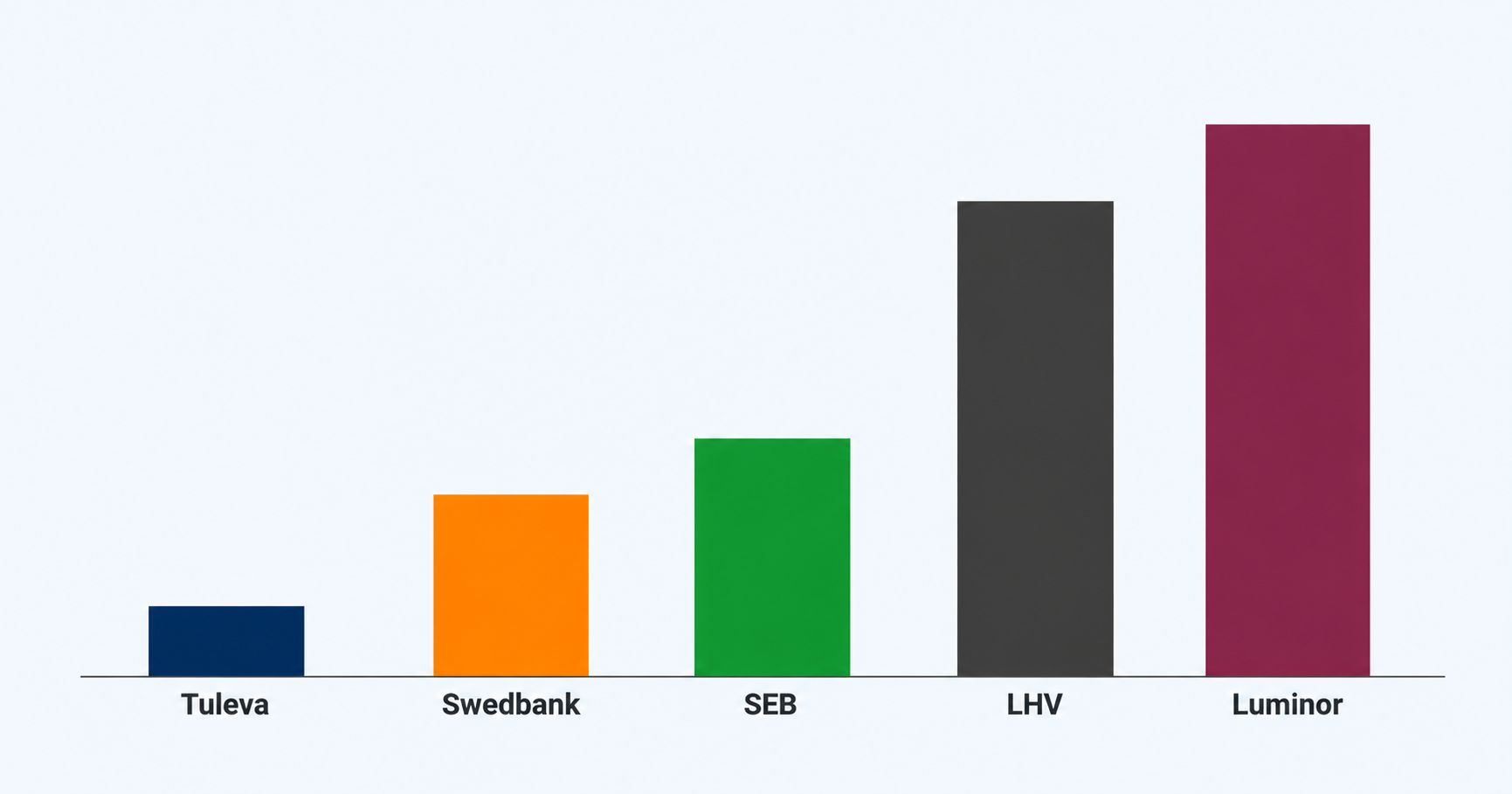

Mida räägivad meile fondivalitsejate 2025. aasta aruanded?

2025. aastal lahkus Luminori vanadest pensionifondidest ligi 19% varast. LHV vanadest fondidest umbes 16%. Tulevast 1,8%. Pankade kõrge tasuga pensionifondid kaotavad raha kordades kiiremini kui meie, ometi on müügiedetabelite eesotsas endiselt just need fondid. Miks? Kui Tulevaga alustasime, panime tähele, et pankade kõrged tasud ei läinud mitte suure investeerimismeeskonna palkadeks, vaid müügiks ja emaettevõtte kasumiks. Kuigi…

-

Kes ostab SpaceX, Anthropicu ja OpenAI IPO aktsiaid?

Tehisintellekti IPO-boom tuleb. Ettevõtted, mis plaanivad tulla lähikuudel triljoni-dollariste turuväärtustega börsile, on asutatud viimase 10 aasta jooksul. Enamasti ei ole nad tänaseks veel kasumisse jõudnud. Varem või hiljem jõuavad need aktsiad ka Tuleva fondide portfelli. Indeksfondide jaoks on see business as usual. Teeme kõigepealt faktid selgeks. Praegu valmistuvad kolm suurt „frontier AI” mudelite arendamisega tegelevat…

-

Mis on liikmeboonus?

Tulevast on kasu kõigile, aga ainult liikmed teenivad liikmeboonust, mis kasvatab osalust meie ühise ettevõtte liikmekapitalis. PS! Artikkel on kirjutatud 2019. aasta märtsis ja viimati uuendatud 30. märtsil 2026. Kes on Tuleva liikmed ja mis on nende õigused? Kui kogud oma pensionit Tulevas, oled osa meie kogukonnast. Tulevas võivad koguda kõik Eesti inimesed, selleks ei…

-

Miks maksta rohkem, kui sisu on sama?

Kujuta ette, et sinu sõber maksab sama mobiilioperaatori juures väga sarnase telefonipaketi eest märksa vähem kui sina. Sama võrk, sama teenus, aga hind teine. Tõenäoliselt tahaksid kohe teada, miks. II samba fondiga võib olla täpselt sama lugu. Enamike pankade valikus on kallimaid ja odavamaid fonde, mille investeeringud on üllatavalt sarnased. Kui sisu on peaaegu sama,…

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

- Liikmehaldus ja -teavitus

- Tuleva veebilehe, blogi ja teiste infokanalite arendus

- Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

- Tuleva IT-süsteemide arendus

- Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.